派手な広告に依存する企業に未来はない…着実に成長を続ける企業に共通する2つの指標

プレジデントオンライン / 2022年11月1日 18時15分

※写真はイメージです - 写真=iStock.com/aluxum

※本稿は、フレッド・ライクヘルド、ダーシー・ダーネル、モーリーン・バーンズ著『「顧客愛」というパーパス<NPS3.0>』(プレジデント社)の一部を再編集したものです。

■NPSを補完する「プロモーター獲得成長率」

NPSが誕生してからおよそ20年。NPSの活用における技術的な側面では多種多様な進歩があった。昨今では、顧客接点のデジタル化やデータの活用可能性の広がりに伴い、これまで想像もできなかったような飛躍を遂げようとしている。その一方で、NPSに対する部分的な理解や自己流の解釈、さまざまな現実(企業内での優先順位、古くからの企業文化、権限、予算の制約など)に直面する中で、NPSの最大パワーを活用しきれず、顧客の人生を豊かにするというミッションを果たせていない企業も多い。

そこで、NPSを補完する新たなコンセプトとして「プロモーター獲得成長率(Earned Gross Rate:EGR)」をつくった。既存顧客からの継続的な売上と、既存顧客の紹介による新規顧客の購買を合わせた売上額が、自社の売上全体のどの程度の割合を占めているかを示すものである。

広告など新規顧客獲得のためのマーケティング活動に依存せず、自社の優れた顧客体験を通して得られた顧客ロイヤルティによって、どの程度実際の財務的成果につながっているかを計測するというわけだ。

■継続率+1%で企業価値は15%上昇する

プロモーター獲得成長率は、「売上継続率(Net Revenue Retention:NRR=昨年の既存顧客から得られた今年の売上高を、昨年の売上総額で割った比率)」と「プロモーター獲得型新規顧客売上(Earned New Customer Revenue:ENCR=既存顧客の紹介により獲得した新規顧客からの今年の売上高を、昨年の売上総額で割った比率)」から構成されている。この2つの構成要素がわかれば、プロモーター獲得成長率は計算できる。

NRRは、SaaS業界を筆頭に今日ではいくつかの業界で実際に使われている実践的な統計値だ。SaaS企業のバリュエーション(株価評価)に対する影響を見ると、NRRが成長の質(と持続性)を測る指標としていかに有効かがわかる。SaaS企業を専門とするベンチャーキャピタル、SaaSキャピタルは、NRRが1%上昇すると、企業価値がその後5年間で15%上昇する事実を見出した。

ENCRは、獲得した新規顧客グループからの売上高を算出した数値である。NPSプリズム(※)がこの要素の定量化を始めたところ、競合企業間に大きな差が見つかった。たとえば、クレジットカード企業のトップ12社の中では、主に推奨または紹介で新規顧客になった者の割合が、低い企業では8%、高い企業では31%と散らばりを見せたのである。当座預金と普通預金では、アメリカのトップ銀行は新規顧客の53%を既存顧客の推奨または紹介で得ている。

※筆者註:信頼に足るNPSベンチマークの情報を求める切実な市場ニーズに応えるために、2019年にベインが設立したデータ事業であり、企業がカスタマージャーニーに沿って革新的なカスタマーエクスペリエンスを生み出すことができるようにするための、実用的なインサイト発見を支援するプラットフォーム。

■会計上の利益だけに注目するのはやめたほうがいい

ある高成長銀行は、ENCR90%という驚異的な数値を達成した。獲得した新規顧客に大きなばらつきがあることは、経営者にとって、この数値の定量化(そして管理)を始めることが、質の高い成長を実現するうえでいかに重要であるかを示している。

これにはかなりの努力とイノベーションが必要だが、真剣に追求する良い機会だろう。さもないと、企業は愛すべき顧客の価値を十分に知ることができず、販促活動や攻撃的な販売戦術を通じて成長を買うための過剰投資を続け、既存顧客を喜ばすことにちっとも金をつぎ込まない事態に陥ってしまう。

顧客ベースの会計を使えば、企業はプロモーター獲得成長の構成要素を測定し、ロイヤルティに基づく成長エンジンをリアルタイムデータで管理できる。継続的な投資と予算編成の決定を支え、投資家への報告内容を強化するために顧客ベースの会計情報を用いる──説明責任を果たすうえでこの点を重視することで、経営者は時代遅れの会計基準に基づいてタップダンスを踊るのをやめ、顧客愛のリズムに乗って動き出せるだろう。

投資家も取締役も、顧客ベースの会計の結果の検証を推し進めるべきだ。会計上の利益という範囲の狭い指標に注目することは破壊的である。というのも、経常利益は顧客を愛するのではなく、顧客につけ込み、悪用することによってあまりにも簡単に膨らますことができるからだ。

■日本にも存在する顧客愛の「勝ち組」

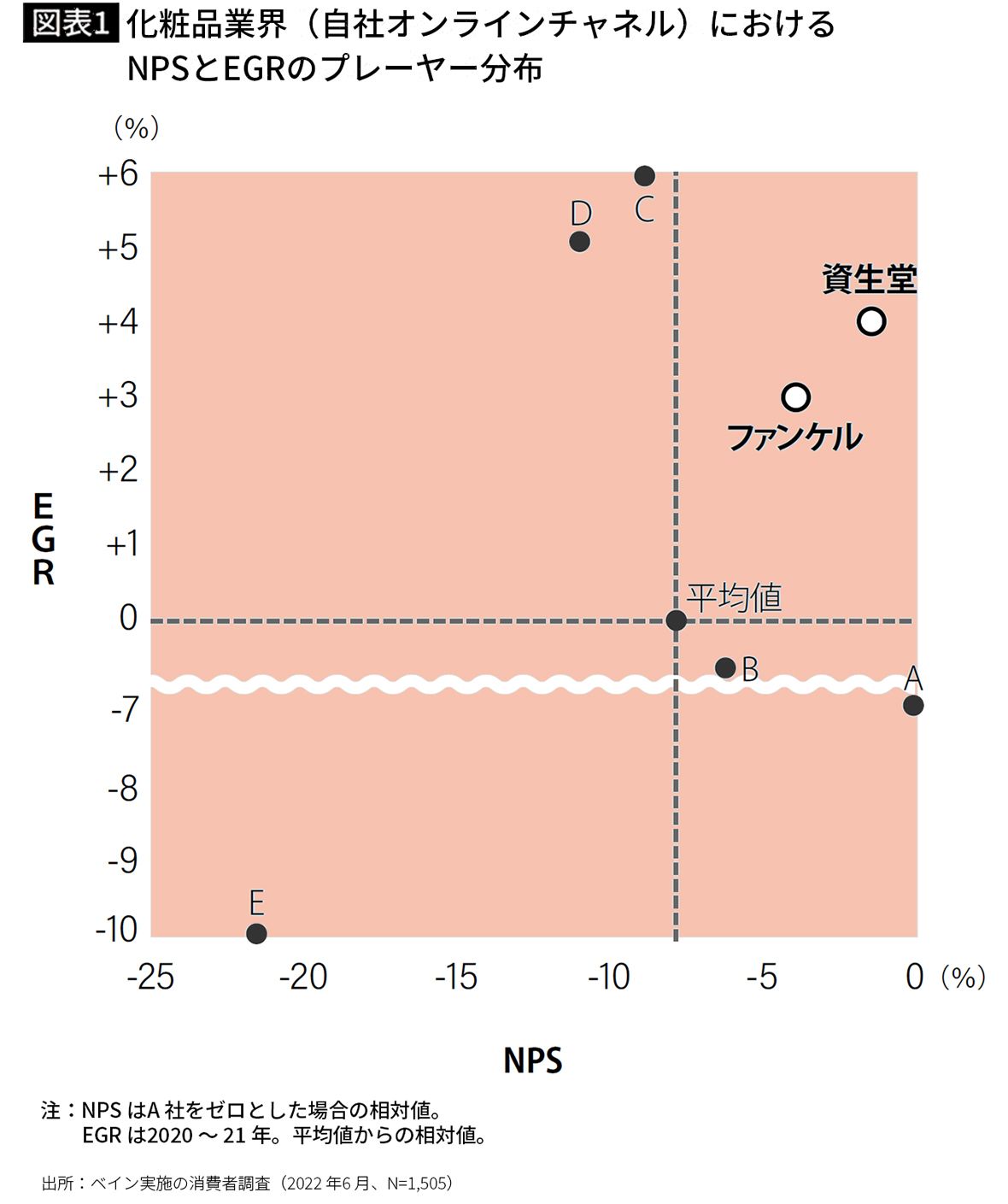

『「顧客愛」というパーパス<NPS3.0>』の日本語版の出版に合わせて、実際に日本企業におけるNPSとプロモーター獲得成長率(EGR)の関係がどのようになっているのか、またそこから得られる示唆が何かを考察するために、化粧品業界を例に簡易な消費者調査を実施してみた。

なお、各社のパフォーマンスを同じ土俵で比較するために、「闘うべきフィールド」の設定として、顧客と直接やりとりをする関係性が築かれている自社チャネルでのオンライン販売に絞って分析を行った。

横軸にNPS、縦軸にEGRをとり、各社をポジショニングしたところ、NPSとEGRの両方が業界内で相対的に高いプレーヤー(グラフ右上のファンケルと資生堂)、NPSは高いがEGRは低いプレーヤー(グラフ右下)、逆にNPSは低いがEGRが高いプレーヤー(グラフ左上)、両方低いプレーヤー(グラフ左下)の4つのタイプに分かれた(図表1)。

当然のことながら、目指すべきは高い顧客ロイヤルティを生み出して収益成長にもつなげているグラフ右上のファンケルと資生堂のポジションである。

では、それ以外のエリアにいるプレーヤーにとって、このグラフは何を意味しているのだろうか?

■顧客満足度は高いのに成長できない企業に欠けていること

まずNPSは高いがEGRは低いプレーヤー(グラフ右下)は、ファンケルや資生堂と同等あるいは高い顧客ロイヤルティを収益成長に有効につなげられていないことを意味する。

推奨者により多くの自社製品を認知・購入してもらう活動や、家族や知人への推奨を喚起するための仕掛け、また日本においては多くの業界で高い割合を占める批判者の離反抑止において、高EGR企業をベンチマークしながら改善する余地がある。

逆に、NPSは低いがEGRが高いプレーヤー(グラフ左上)は、顧客を囲い込み生涯価値を高められている一方で、将来の成長の先行指標となる顧客ロイヤルティが脆弱(ぜいじゃく)であり、直近は実現できているビジネス成長が今後も継続するかどうかについて疑問符がつくことを意味している。こうした企業にとっては、NPSの改善に注力することが、将来にわたっても成長を持続するための前提条件となる。

なお、EGRの計測を正確に行うためには、自社の既存顧客の購入額が昨年からどう変化したのか、また新規顧客のうちどの程度が既存顧客からの推奨によってもたらされたのかを社内データや購入時アンケートなどを通して組み立てていく必要がある。

ただ、業界によってはこうしたデータの把握がそもそも難しい場合もあるだろう。そのような場合は、データの信頼性や精度は下がるものの、本稿で実施したような外部調査パネルを活用した消費者調査を行うというのが次善の策となる。

次善の策とはいえ、こうした消費者調査を把握して、業界リーダーをベンチマークしながら優先的に改善すべきレバーを見つけていくといったことにも活用できる。

■NPSをモラルの羅針盤にする

NPSは顧客ロイヤルティを計測するという極めて有用なツールであり、分析から多くの示唆を得ることができる。

だが、真に持続的かつ自律的な顧客起点の企業文化を築くためには、それだけでは足りない。挑戦しがいのあるパーパスによって経営層から最前線の従業員までを幅広く巻き込みながら、顧客の生の声に向き合って組織全体で学び、優れた顧客体験を日々実践することを通して初めて、社会に欠かせない存在として深く根を下ろした企業文化の創造と、他社には模倣できない組織能力の進化を実現できる。

これは一朝一夕では成しがたい大仕事である。本稿が顧客の人生を豊かにすることを通して自社のビジネスを成長させるという、素晴らしい実践を始めるきっかけとなり、大きな改革を導くコンパスとなることを願ってやまない。

----------

ベイン・アンド・カンパニー パートナー

京都大学法学部卒業。フランスHEC経営大学院修士課程(MBA)修了。第一勧業銀行、外資コンサルティングファームを経てベイン・アンド・カンパニーに入社。東京オフィスにおける顧客戦略プラクティスのリーダー。通信・テクノロジー、自動車、金融などの幅広い業界において、全社戦略、顧客ロイヤルティ(NPS)向上を中心とした顧客戦略・マーケティング、営業改革、アフターサービス戦略等のプロジェクトに携わる。『ネット・プロモーター経営―顧客ロイヤルティ指標NPS で「利益ある成長」を実現する』(プレジデント社)でも監訳を務め、多数の講演実績に加え主要ビジネス誌で論文が掲載されている。

----------

(ベイン・アンド・カンパニー パートナー 大越 一樹)

外部リンク

この記事に関連するニュース

-

住信SBIネット銀行、NTT コムオンライン NPS(R)(顧客推奨度)ベンチマーク調査2024 銀行部門 第1位 獲得のお知らせ

PR TIMES / 2024年7月25日 18時15分

-

住信SBIネット銀行、NTT コムオンライン NPS®(顧客推奨度)ベンチマーク調査2024 銀行部門 第1位 獲得のお知らせ

Digital PR Platform / 2024年7月25日 17時34分

-

マーキットワン株式会社、新たな顧客ロイヤルティ指標「JPS」の策定に向けたパートナー企業を募集

PR TIMES / 2024年7月18日 11時45分

-

「店舗の現場接客DXサービス coco」を提供する(株)cocoが「第8回来店体験NPS(R) ベンチマークレポート」を公開

PR TIMES / 2024年7月12日 12時15分

-

スクールタクトが、ユーザーを対象にNPS(R)調査を実施。業界平均値を超える+42.6のスコアを獲得!

PR TIMES / 2024年6月28日 11時45分

ランキング

-

1メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

2エリート官僚にトラックドライバーの気持ちはわからない…「長時間労働の禁止令」に運転手たちが猛反発のワケ

プレジデントオンライン / 2024年7月26日 8時15分

-

3<最低賃金、過去最大増の1054円>それなのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「賃金はオーストラリアの半分」「政治家の報酬だけは世界トップクラス」

集英社オンライン / 2024年7月26日 18時56分

-

4再送-NY外為市場=円が対ドルで一時2カ月半ぶり高値、米GDP受け伸び悩み

ロイター / 2024年7月26日 6時40分

-

5スキマバイト「タイミー」が上場、27歳社長の素顔 時価総額1000億円超「ユニコーン」に導いた手腕

東洋経済オンライン / 2024年7月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください