「物価高でもお金が貯まる人」は身に付けている…リベンジ消費の沼にハマる人には足りない3つの能力

プレジデントオンライン / 2022年11月1日 11時15分

※写真はイメージです - 写真=iStock.com/imtmphoto

■訪日外国人の爆買いにつられて消費の沼にハマる人

先日、地方出張があり、2年ぶりに羽田空港に立ち寄ったところ、外国人旅行客の多さに面食らった。ちょうど10月11日から新型コロナの水際対策が大幅に緩和され、入国者数の上限が撤廃。個人の外国人観光客の入国も解禁されたのだ。

ちょうどこの日、国内の観光需要の喚起策として全国で導入される「全国旅行支援割」やスポーツ観戦、映画などのチケット割引が受けられる「イベント割」もスタートしており、多くの日本人も今後はコロナ禍で旅行やイベントになかなか行けなかった人の多くが利用を検討しているのではないだろうか。

一方、10月1日から、さまざまなモノやサービスの値上げや負担増が続き、家計のヤリクリに苦心する人々も続出している。

これまでにない円安状態が続く日本は、外国人旅行客にとってお買い得なセール価格だが、オトクな制度を利用して賢く旅行に出かける日本人が、旅先などで爆買いする外国人を目の当たりにして、それにつられて財布のヒモが緩んでしまってはいけない。

コロナ禍で増えた支出項目は、家具家電、外食の代わりにちょっといい食材・テイクアウト・デリバリー・お取り寄せなどの食費、さらに通販での購入など。コロナが完全終息しそうもない中、これらへの支出も継続しながら、今後は旅行など行動を伴う消費も増えることになる。「リベンジ消費」商戦も繰り広げられているが、迂闊に消費の沼にハマるとその習慣から抜け出せなくなり、確実に泣きを見る。家計崩壊の悲劇をこれまでどれほど見てきたことか。

そこで、久々に旅行や買い物、イベント参加を計画している人はもちろん、日々の生活費を捻出するだけで精いっぱいという人に向けて、財布のヒモをいま一度締めるための注意喚起をしたい。

■“負担増”の秋~10月1日から変わった暮らし

モノやサービスの価格上昇は昨年からの話だが、今回は食品や水道光熱費だけでなく、生活に関わるさらなる値上げ・負担増となる改正ラッシュが続いている。もう値上げニュースはうんざりだという人も多いだろうが、家計相談を受けていて、そうした基本情報を知らずに後悔する人が多い。

例えば、誰もお世話になる可能性がある病院関係だ。

●75歳以上の後期高齢者の医療費負担が1割から2割に引き上げ

単身世帯200万円、複数人世帯320万円以上の家庭が対象となり、厚生労働省の資料によると後期高齢者の2割370万人が対象。緩和措置として、3年間、外来診療での1カ月あたりの負担金額の増加幅を、最大3000円までに抑えるしくみが設けられる。注意が必要なのは、これはあくまでも「増加幅」であること。高齢者の中には「月3000円を支払えば済む」と勘違いしている人も少なくないと見られる。

●大学病院などを含む、ベッド数が200床以上ある大病院を紹介状なしで受診する場合の特別料金(選定療養費)も値上げ

初診の場合、「医科」ではこれまで5500円以上だったところが7700円以上、「歯科」では3300円以上が5500円以上に(いずれも消費税込み)。近所だからと、うっかり近所の大学病院などを受診して、会計時、請求額に「え? なんでこんなに高いの⁉」と驚くようなことがないよう、病院選びも注意してほしい。

一方、稼ぎの面でも注意が必要な面がある。

物価が上がり、少しでも収入を増やそうと、パートやアルバイトに精を出す人もいるはずだが、社会保険の「106万円の壁」の適用も拡大になった。

●社会保険の「106万円の壁」の適用条件が拡大

「106万円の壁」とは、2016年10月から新たに設けられた社会保険の加入対象になるかどうかの基準。通常、社会保険が適用になる年収基準は130万円(月額10万8000円)以上で、これを超えると、例えば、パート妻は夫の扶養から外れて社会保険料を支払わなくてはならない。それが、一定の要件を満たす場合、106万円(月額8万8000円)以上のパート妻も社会保険に加入が義務付けられた。

10月1日から、この要件が改正され、雇用見込みが「継続して1年以上」から「継続して2カ月を超える」に、会社の規模が「501人以上」から「101人以上」(2024年10月1日から「51人」)と、適用範囲が拡大されている。

国としては、高齢者の増加で、膨らむ一方の社会保障費を何とかしたい。非正規雇用のパートやアルバイトだろうが、1人でも多くの国民に社会保険料を払ってほしいとうわけだ。

ちなみに、年収106万円の場合の社会保険料は40歳未満が年間約14万8400円。40歳以上なら介護保険の被保険者となるため年間約15万8000円になる(※)。

社会保険料は実に年収の14~15%を占め、その総負担額は「月収2カ月分近く」にもなり、手取り月収減に困惑する人も多くなるに違いない(負担する分、将来的に受け取る年金額は増えるが)。

※協会けんぽ(東京都)の場合、健康保険料:介護保険の第2号被保険者に該当しない場合9.81% 介護保険の第2号被保険者に該当する場合11.45%、厚生年金保険料:18.3%

出所:全国健康保険協会(協会けんぽ)「令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

■消費者の物価高の体感は「10%」と現実と大きく乖離

年明け以降、このような状況がずっと続いているわけだが、実際のところ「物価が上がった」「暮らし向きが悪くなった」と感じている人はどれくらいいるのだろうか。

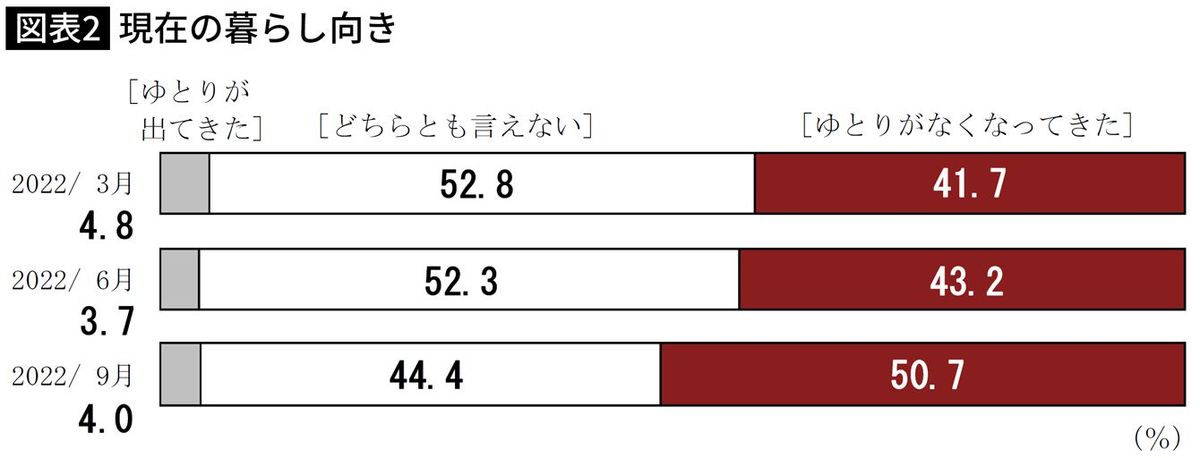

2022年10月13日に発表された日本銀行の「生活意識に関するアンケート調査」によると、現在の物価に対する実感(1年前対比)は、「上がった」と回答した人が9割以上。しかも、3月、6月の調査と比べると、「かなり上がった」と回答した人が急増している(図表1)。

また、1年前に比べ、物価が何%程度変化したかという具体的な数値については、平均で「10.3%」と回答。実際の3%(総務省「消費者物価指数/全国/2022年8月分(2022年9月20日公表の総合指数)を大きく上回り、消費者の体感では、実態を上回るほど物価が上昇したと感じていることが伺える。

同調査では、支出に関して、1年前と比べて「増えた」と回答した人が48.5%と約半数にのぼる。支出増に伴って、収入も増えれば良いのだが、収入に関しては、「増えた」と回答した人は11%(前回6月調査9%)と微増しているものの、「減った」と回答した人が40%(同35.7%)と、こちらも増加。残りの半数近くが「変わらない」と回答している。

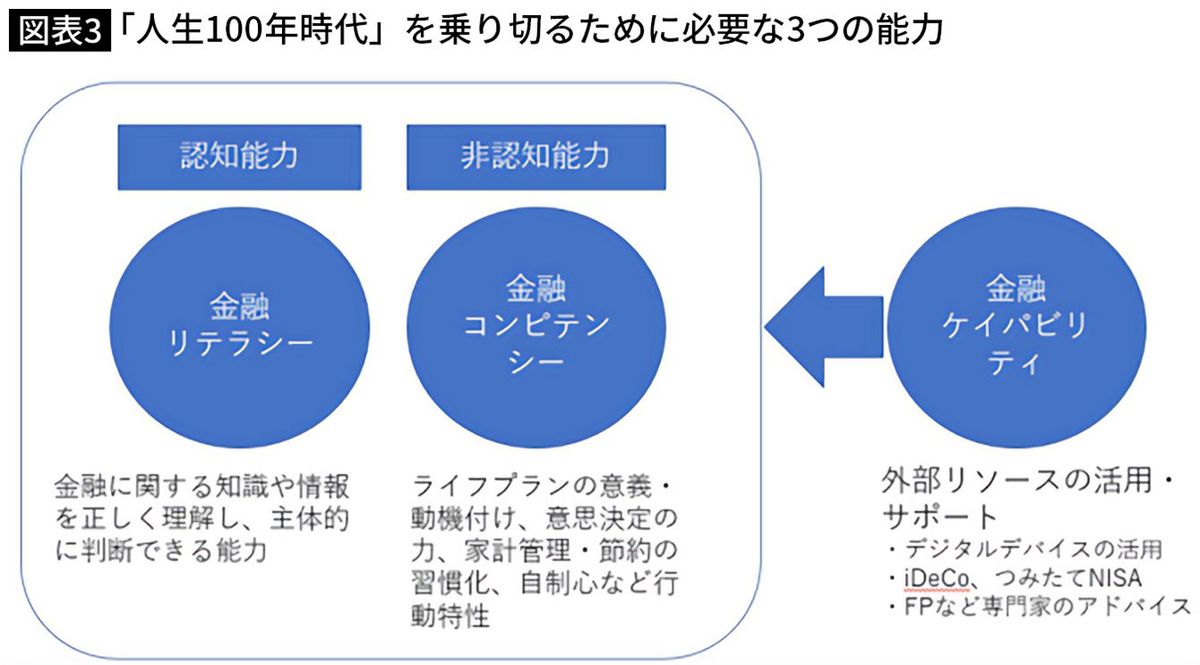

そして、支出が増えて、収入が変わらないのなら当然暮らし向きは厳しくなる。

現在の暮らし向き(1年前対比)については、「ゆとりがなくなってきた」との回答が3月、6月の調査から徐々に増え、9月は半数超えとなった(図表2)。

10月3日から国会が召集されているが、17日の衆議院予算委員会で日銀の黒田東彦総裁は、現在の物価高や今後の推移について「エネルギーや食料品、耐久在などの価格上昇により、本年末にかけて上昇率を高める可能性が高い」と年末にかけて物価高が進むと発言した。

■「金融リテラシー」「金融コンピテンシー」をバランスよく

生活が苦しくなり、余裕やゆとりがなくなってきたと感じる人が増えているのは分かるが、コロナ禍でいろいろなことを我慢し続けて、心身ともに疲弊している人も少なくない。

前掲の調査では、1年前と比べて、支出を減らしたものについて、1位「外食」(42.5%)、2位「旅行」(41.8%)、3位「衣服、履物類」(25.5%)、4位「教養娯楽サービス(塾、習い事、遊園地、映画館等)」(14.6%)の順となっている。まさに、ちょっとしたストレス解消になりそうなものばかりだ。

少し前に経済活性化の起爆剤になるのではと期待された「リベンジ消費」に無計画に走るのも問題だが、ストレスはこまめにガス抜きをしてやるのが肝心だ。

ため込み過ぎると、かえって円安の日本で爆買い・豪遊する外国人旅行客に触発されて、「普段はガマンしているんだから少しくらい」と、クレジットカードやネットショッピングで散財してしまうかもしれない。

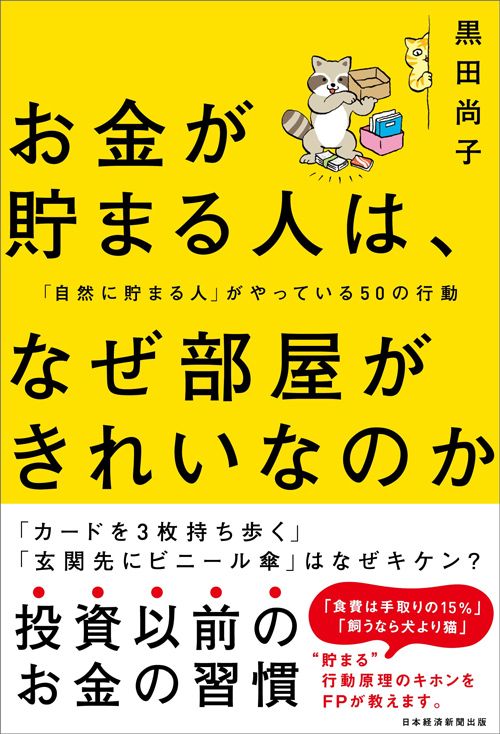

これからの物価高を乗り切り、浪費癖をつけないために欠かせないお金にまつわる3つの「能力」がある。

ムダ遣いを防止する最も効果的な方法は、やはり普段から家計簿をつけて家計管理をすることだ。せっせと節約に励むだけでなく、チリツモで貯めたお金で旅行や娯楽費など年間の予算を決めて、早めに計画を立てれば、割引や特典を利用しやすくなる。

これらは専門的な言葉でいうと「金融コンピテンシー」と呼ばれる非認知能力だ。一般的にコンピテンシーとは、優れた成果を創出する個人の能力・行動特性を指す。

金融に関する教育においては「金融リテラシー」に言及されることが多いが、これは、金融や経済に関する知識や判断力といった認知能力の位置付けになる。

つまり、金融リテラシーとはお金に関する「知識」を基にした能力であり、金融コンピテンシーは「知恵や経験」を基にした行動特性と言えばわかりやすいかもしれない。

FPとして、日頃から、「もっとお金を貯めたい・殖やしたい」「家計管理をしたい」といった相談を受けているが、いくらリテラシーを向上させて、知識や情報を持っていても、ライフプランを立てる、節約を粘り強く実行する、一時的に相場が悪くなっても長期積立を継続するといった行動が伴わなければ家計は改善しない。

逆に、行動力があっても、知識や情報がなければ、「骨折り損のくたびれ儲け」という結果になりかねない。両輪をバランスよく回してやることで、あなたの“馬力”はアップするはずだ。

■第3の能力「金融ケイパビリティ」とは?

これからの物価高の時代、ひいては人生100年時代のライフプランを乗り切るために、さらにもうひとつ知っておきたい第3の金融系のスキルが「金融ケイパビリティ」である。

ケイパビリティは「能力」や「才能」といった意味だが、ここでは外部リソースの活用という観点で用いている。

例えば、最近では、家計管理もスマートフォンのアプリで簡単にできる、口座間の資金移動や送金、資産運用やポイ活もスマホ1台あれば事足りる。AIやテクノロジーなど便利なデジタルデバイスを活用することで、効率的に物事を進められる。

また、多くの投資家が実践している「つみたてNISA」や「iDeCo」などの税制優遇制度。あるいは、高齢になり認知機能が低下した場合の「成年後見制度」、「家族信託」などの制度の活用も金融ケイパビリティのひとつだと言える。さらに筆者のようなファイナンシャルプランナーや、税理士、社労士、行政書士といった専門家のアドバイスも然りである。

コロナの感染拡大やそれに伴う物価高、ロシアのウクライナ侵攻や世界情勢への不安、円安など、最近のニュースといえば暗い話題ばかりで、多くの人はつらい、苦しい話はもうたくさんと感じていることだろう。それでも生きている限り、人生は続く。

相談に来る方は、家計が苦しい人ばかりではない。なかには、家計に余裕があるにもかかわらず、質素倹約を肝に銘じ懸命に節約に励む人もいる。そんな方には、どれだけ余裕があるのか、安心して使える額を試算した上で、計画的に使うことをお勧めしている。

また、75歳以上の医療負担が2割になるからと、高齢な親の医療費を心配して駆け込んできた相談者には、配慮措置で単純に2倍になるわけではないこと。現在の通院等の状況で増える予想額を提示し、医療費以外の支出を抑えることで、十分対応可能であることをアドバイスするとほっと安心した様子だった。

ネット情報は便利だし、無料ですぐに入手できるが、あくまでも不特定多数に発信されており、エビデンスが確立されたものばかりではない。

FPという仕事柄、さまざまな専門家の知り合いやネットワークがあり、わからないことがあればすぐに相談する。自身が専門家だけに、専門的知見の有益性は骨身に沁みている。みなさんも、自分のニーズや価値観に合った気軽に相談できる専門家をぜひ探して活用していただきたい。

----------

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年にFPとして独立。著書に『親の介護は9割逃げよ「親の老後」の悩みを解決する50代からのお金のはなし』など多数。

----------

(ファイナンシャルプランナー 黒田 尚子)

外部リンク

この記事に関連するニュース

-

ボーナスは過去最高水準だが、85%以上の人がお小遣い増加なし!年代別では30代のお小遣いが最も低いことが判明 ボーナスの使い道は“預金・生活費の補填”に回す人が多数

PR TIMES / 2024年6月26日 16時45分

-

年収400万円の40代会社員、独身なので生活費以外のお金をすべて推し活とゲームに使っています。趣味のお金、私は平均より使いすぎでしょうか?

ファイナンシャルフィールド / 2024年6月22日 2時20分

-

社説:国立大の授業料 進学希望を阻む値上げ

京都新聞 / 2024年6月21日 16時0分

-

焦点:政権浮揚かけた減税、立ちはだかる生活防衛意識 消費効果読めず

ロイター / 2024年6月6日 13時41分

-

年金は夫婦で「月18万円」ありますが、生活がカツカツです…体力に自信がなくてもできる仕事はありますか?

ファイナンシャルフィールド / 2024年6月5日 2時30分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

3意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

4ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

-

5アングル:生成AI普及、拒絶と有効利用の間で揺れる欧州コミック業界

ロイター / 2024年6月30日 7時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください