とりわけ不動産業への影響が大きい…「インボイス制度導入」で会社員が知っておくべき基礎知識

プレジデントオンライン / 2022年11月28日 9時15分

※写真はイメージです - 写真=iStock.com/Liubomyr Vorona

■免税事業者に大打撃を与える「インボイス制度」

一般の会社員の方はあまりご存じないかもしれませんが、2023年(令和5年)10月、「インボイス制度」導入という消費税法の大改正が実施されます。

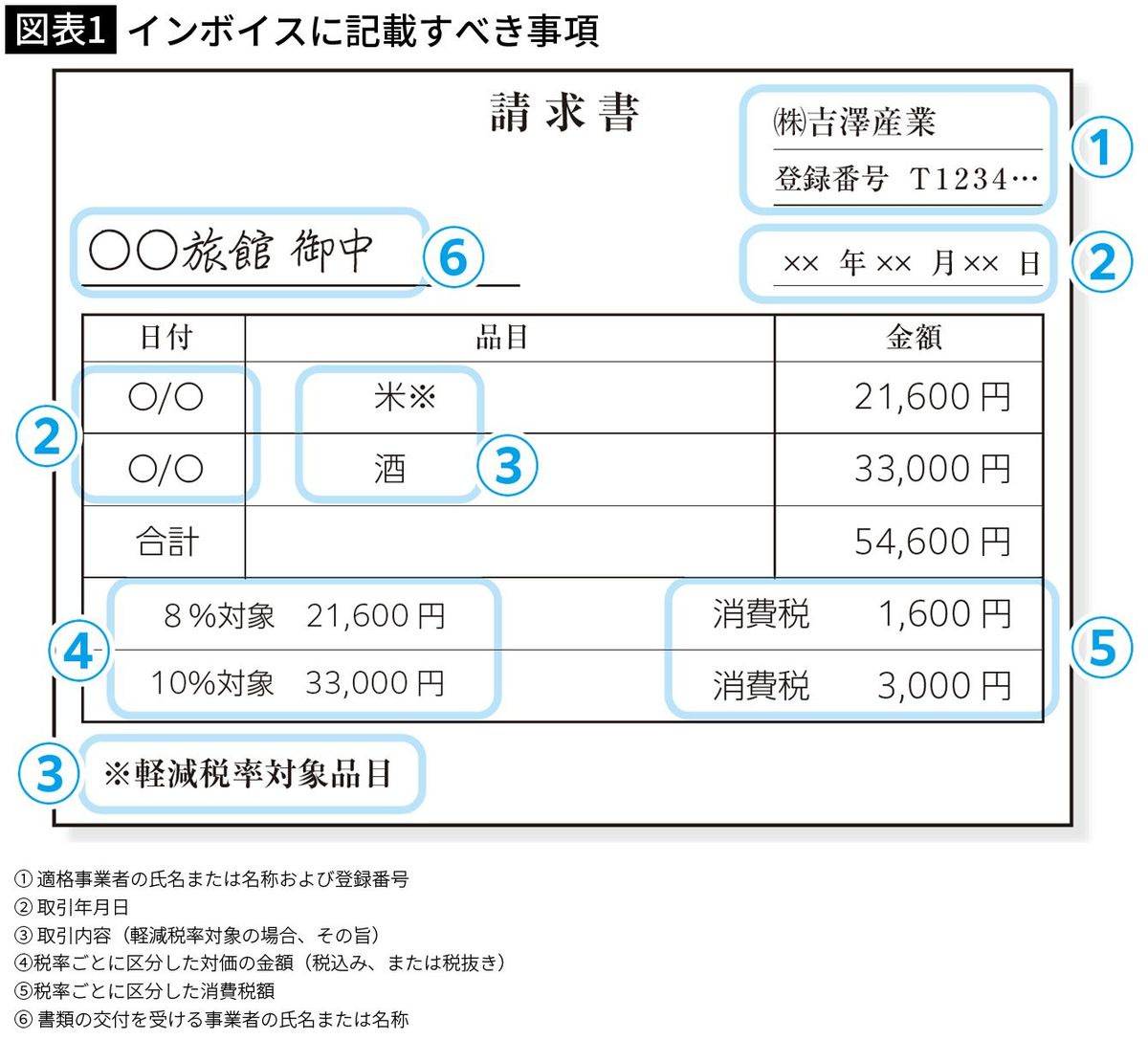

インボイスは「適格請求書」といい、消費税額を明記した請求書のことです。この請求書がないと、事業者が国に消費税を納める際、仕入れにかかった消費税を控除してもらえなくなります。仕入れにかかる消費税を控除してもらえる仕組みは「仕入税額控除」といい、これについては後ほど詳しく紹介したいと思います。

さて、インボイスが「消費税額が明記された請求書」なら、いままでとあまり変わらないと思われるかもしれません。しかし、今回の改正のポイントは、インボイスを発行できるのが適格請求書発行事業者(以下、適格事業者)だけであるところです。適格事業者は、国に消費税を納めている課税事業者のことで、請求書にはそのことを証明する「T」から始まる13桁の登録番号を記載しなくてはならなくなりました。

このことにより大打撃を受けるのが、免税事業者と呼ばれる人たちです。

消費税の課税対象となる売り上げが年間1000万円以下の小規模な事業者は「免税事業者制度」によって消費税の申告・納税が免除されています。インボイスとは消費税の納税額の証明書のようなものなので、消費税を支払っていない免税事業者はインボイスを発行することができません。

そうなるとこれまで、たとえば謝礼5万円に対して消費税5,000円を上乗せして請求していたものが、請求しにくくなります。つまり、免税事業者はインボイスが導入されると消費税分だけ収入がダウンする可能性が高いのです。

■インボイス導入の目的は「益税」の解消か

しかし、これは本来、消費者が負担した消費税が、免税事業者の懐に入り「益税」を得ていたということを意味します。

国はもともとおよそ35年前に消費税法を導入した時点でインボイス制度を導入したかったのですが、ただでさえ反対の強かった消費税の導入をしやすくするよう、益税という問題があることは承知の上で、そこに“目をつぶった”措置がとられたのです。

そこから月日が流れて、消費税は3%から5%、8%、10%へと引き上げられてきました。少子高齢化で今後さらに消費税率がアップされることを考えると、「益税」の問題は無視できないくらい大きくなります。これを是正するのが、今回の法改正の真の目的だと思われます。免税事業者の方たちには気の毒ですが、理屈のうえでは現行制度よりインボイス制度の方が正しいと言わざるを得ないのです。

■免税事業者に払った消費税は控除できなくなる

ここまでの話で会社員の方は「自分には関係ない」と思われるかもしれませんが、無関係でいられる問題ではありません。

冒頭でも触れましたが、インボイス制度が始まると、適格事業者が発行したインボイスがないと消費税の「仕入税額控除」ができなくなります。このことを理解せずに免税事業者と取引をすると、会社に損失を与える可能性もあるのです。

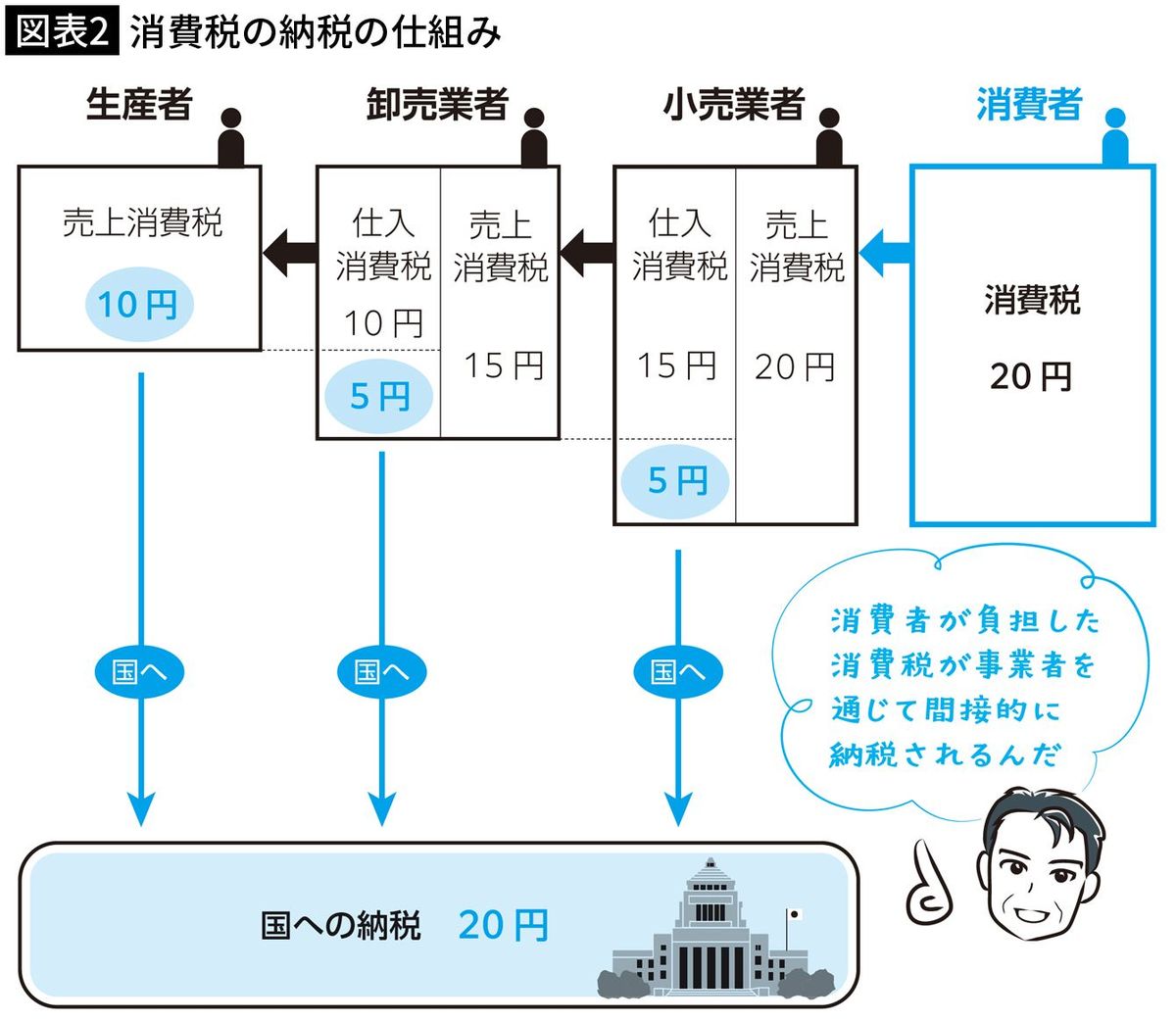

改めて消費税の仕組みをおさらいしてみましょう。

消費税は、商品やサービスを利用した「消費者」が本体価格に税率(原則10%)を上乗せして支払うものですが、消費者は国に直接納税しているわけではありません。商品やサービスを提供している「事業者」が消費者から受け取った消費税を代わりに国に納税しているのです。

ここで、生産者から卸売業者へ、卸売業者から小売業者へ、小売業者から消費者へ……と商品を販売するたびにそれぞれ消費税を上乗せしてしまうと、1つの商品に何重にも課税してしまうことになります。そこで、それぞれの事業者は「売り上げで受け取った消費税額(売上消費税)」から「仕入れで支払った消費税額(仕入消費税)」を引いたものを控除した金額だけ国に納税することになっています。これが「仕入税額控除」です。

これがインボイス制度導入後は、免税事業者に払った消費税については控除できなくなります。たとえば、あなたの会社が免税事業者から11,000円(税込み)で商品を仕入れていたとします。これまでなら、消費税の1,000円は仕入税額控除が受けられたのに、インボイス制度が始まるとこの控除が受けられなくなります。

1,000円だけならたいしたことがないように思うかもしれませんが、仕入れる数が多かったり、扱う金額が大きな業界だとどうでしょう。控除できない金額が大きく膨らみ、会社の経営を圧迫する事態になりかねないのです。

■一方的に値下げや適格事業者になることを求めてはいけない

会社に損失を与えることを防ぎたいと考えたあなたは、取引先である免税事業者に、消費税分を値下げするか、適格事業者になるか、どちらかを選んでほしいと考えるでしょう。

しかし、買い手が一方的に売り手に対して値下げや適格事業者になることを要求することは、独占禁止法における「優越的な地位の濫用」に該当するとみなされる危険性があります。

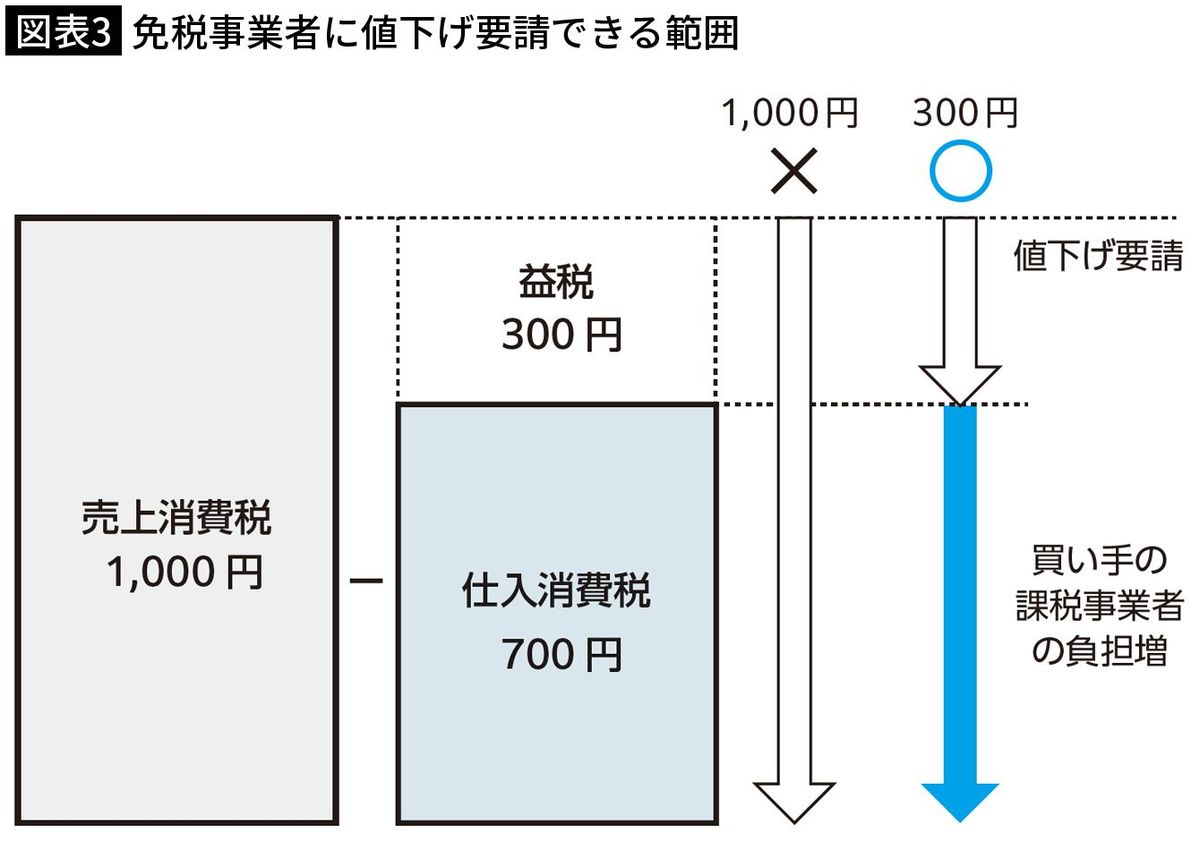

令和4年(2022年)1月19日に公正取引委員会から「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」が公表されました。そのなかで、国は免税事業者に消費税10%分すべてを負担させるのではなく、免税事業者が負担した仕入額の消費税は払えるように、そのぶんは差し引いて値下げを求めるようにしなさいとしています。

さきほどのケースで、免税事業者が11,000円(税込み)で販売している商品の仕入れに7,700円(税込み)を払っていたとします。その場合には、仕入れで払った700円の消費税は買い手が負担し、300円は免税事業者が負担するというように「痛み分けしろ」と言っているのです。

しかし買い手にとってはいままで払わなくてよかった700円の負担増になります。これはあくまで原則論で、取引価格については免税事業者との丁寧な話し合いによって合意できていれば、良しとされていますが、いずれにしてもインボイス制度が免税事業者だけの問題でないことがご理解いただけたでしょうか。

■あらゆる業界が無関係ではない

インボイス制度導入の影響は、免税事業者と取引があるすべての業界に及びますが、とくに影響が大きいと思っているのが不動産業です。

実は大家さんには免税事業者が多くいるのです。事業用の物件ではテナントが消費税を払っていますが(住宅用の家賃は非課税)、仕入税額控除が受けられなくなると値下げを要求してくるでしょう。しかし、これに大家さんが応じてくれない場合、不動産会社は大家とテナントの板挟みになります。

もっと厄介なのがサブリースです。サブリースは大家さんから物件を固定額で借り入れたうえで第三者に不動産を転貸し、その差額を売り上げとして享受するものですが、もし大家さんから値下げにも応じず適格事業者にもならないと言われた場合、負担増はサブリースの不動産会社が負うことになるでしょう。

ほかにも職人などとの取引が多い建設業、フリーランスのライターやイラストレーターとの取引が多い出版業、ITエンジニアやプログラマーとの取引が多いシステム開発業、フリーランスの広告業者と付き合いが多いアフィリエイターや通販業者などが大きな影響を受けるでしょう。

意外なところではセミナーの運営会社も損害を受けそうです。講演者が会社員など本業のある人だと講演の分の消費税は免税でやっていることが多いからです。今まで1講演10万円でお願いしていたものを「すみません、消費税で控除できない分を差し引いてもよろしいですか?」とは言いにくいものです。

■免税事業者との取引価格見直しは急務

いずれにしても免税事業者との話し合いには時間がかかります。インボイス制度が始まった後の取引価格については、早急に取引をしている免税事業者と話し合っておくべきでしょう。

Amazonなどの大手企業では、すでに契約している免税事業者に「あなたは課税事業者になる予定ですか? なるならいつごろですか?」等といった確認作業を始めているようです。

インボイス制度が始まってから免税事業者と取引価格のことで合意できずに、取引を解除したりすると、それこそ「優越的な地位の濫用」に問われかねません。まだ先のことと言わず、いまのうちからインボイス制度について勉強して、早め早めに対策していくことが重要です。

----------

税理士

1967年、埼玉県生まれ、明治大学卒業。國學院大學大学院博士前期課程修了後、会計士事務所勤務などを経て、吉澤税務会計事務所代表。著書に『2時間で丸わかり 不動産の税金の基本を学ぶ』『ケチな社長はなぜお金を残せないのか?』『インボイスと消費税の基本を学ぶ』(かんき出版)。

----------

(税理士 吉澤 大 構成=土居雅美)

外部リンク

この記事に関連するニュース

-

福島県白河市「一括請求サービス」導入で特別会計のインボイス対応を効率化

PR TIMES / 2024年7月17日 12時45分

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

6月から始まった【定額減税】今年のふるさと納税の利用に影響はある?

MONEYPLUS / 2024年7月12日 7時30分

-

2割が免税事業者に「原則新規発注しない」インボイス制度で苦境の免税業者・福島県

福島中央テレビニュース / 2024年7月2日 12時2分

-

6月から始まった「定額減税」。夫婦・子ども2人の家庭だといくら減税されるの?

ファイナンシャルフィールド / 2024年6月28日 1時40分

ランキング

-

1昨年度の郵便事業896億円の営業赤字、前年度の4倍超…封書やはがき減収・集配や運送委託費増

読売新聞 / 2024年7月25日 18時13分

-

2日経平均は7日続落し1200円超安、今年最大の下げ 米株安・円高進行で

ロイター / 2024年7月25日 15時38分

-

3RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

-

4自動車や鉄鋼、中国事業を縮小 日本企業、販売低迷で転換へ

共同通信 / 2024年7月25日 19時4分

-

5基礎的財政収支が25年度に黒字化、内閣府が試算提示へ…税収増で8000億円程度の黒字見込み

読売新聞 / 2024年7月25日 22時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください