インボイス反対を主張するより、早く課税事業者になったほうがいい…税理士がこっそりそう助言するワケ

プレジデントオンライン / 2022年11月29日 10時15分

※写真はイメージです - 写真=iStock.com/Panuwat Dangsungnoen

■インボイス反対派の主張は分が悪い

SNSやYouTubeなどではしきりに「インボイス反対」の声が上がっています。声を上げているのは、課税売り上げ1000万円以内の免税事業者の人たちです。

前回の記事で、インボイス制度が始まると、インボイスを発行できない免税事業者は売り上げの本体価格に消費税を上乗せしてもらうことが難しくなると説明しました。

仮にいままで通りの価格で請求しようとすると、取引先にとっては仕入税額控除が受けられなくなるため、実質的に消費税額分だけ値上げされたのと同じことになってしまいます。それであれば同じ金額で仕入額控除が受けられる課税事業者と取引しようと考えるでしょうから、免税事業者は仕事を失う危険性があります。これを避けるためには、消費税分の値下げを受け入れるか、課税事業者になって消費税を納めるしか方法がありません。いずれにしても収入がダウンしてしまうのです。

しかも免税事業者は課税売り上げが1000万円以下の小規模事業者が中心です。古いデータになりますが、平成23年に財務省が出した資料によると、全事業者の中で免税事業者が占める割合は約6割であるにもかかわらず、売り上げ全体に占める割合はわずか1.7%にすぎません。収入は多いとは言えず、弱いものいじめだと声を上げたくなる気持ちはよくわかります。

しかし、免税事業者の方には気の毒なのですが、あまり声高に反対を唱えるのは得策ではないように思います。なぜなら、税理士として消費税の仕組みを考えるとインボイス制度のほうが正しいと言わざるを得ないからです。本来は国に納めるべき消費税を、納税が免除されているからといって免税事業者の人が懐に入れて「益税」を得ていることにはやはり問題があります。商品・製品の販売やサービス提供などの取引に対して広く公平に税を負担するという消費税の趣旨からも外れています。

インボイス反対の声で浮かびあがってしまうのは、この「益税」の存在。「なんだ、俺たちが支払った消費税をピンハネしていたのか」と得意先に反感を持たれたり、めんどくさいやつだと取引を敬遠されたりして、かえって立場が苦しくなってしまうのではないかと懸念するのです。

■軽減税率がインボイス導入の口実になった

インボイス制度導入の目的は益税の解消であるわけですが、それにしてもなぜ、いま法改正が行われるのでしょうか? それこそ益税の問題があることは、消費税が導入された30年以上前からわかりきっていたことなのです。

実はインボイス制度導入に大義名分を与えたのが、2016年10月に消費税が10%に引き上げられた時に公明党が訴えて実現した「軽減税率」でした。

軽減税率は食料品など生きるために必要なものは税負担を減らすためのもの(現在8%)ですが、これによりインボイスで「これは8%で仕入れて、これは10%で仕入れた」と消費税の内訳を記載する必要が出てきました。

財務省はもともと軽減税率には反対で、当時の自民党の税制調査会は2度突っぱねています。税収が減るのだから当然でしょう。これを3回粘って押し通したのは公明党なのです。公明党は弱者救済を看板にしているのでどうしても軽減税率を導入したかった。3度目の提案の時には「今度突っぱねたら政権を離脱します」とまで言ったのです。

しかし、弱者救済のために導入した軽減税率によって、年間売り上げ1000万円以下の免税事業者が苦しむことになるインボイス制度が導入されたのですから、なんとも皮肉な話です。

■お勧めは簡易課税制度を選択すること

さて、苦境に立たされている免税事業者はこれからどうしていくといいのでしょうか。

私がお勧めしたいのは、取引先から適格事業者の登録について問い合わせがあった時点で、今までも課税事業者であったかのように振る舞い、黙って適格事業者の登録をした上で「簡易課税制度」を選択することです。

課税事業者になると、消費税を納めるための事務手続きが増えます。仕入れにかかったものについて消費税の課税対象か一つひとつ判定しなくてはいけなくなるのですが、これが手間なのです。しかし、この手間が省けるのが簡易課税制度です。

基準期間の課税売上高が5000万円以下の事業者なら選択することができる制度で、実際の課税仕入額を一切考慮せずに、“だいたいこのぐらいだろう”と業種ごとに決められた“みなし”の割合で仕入税額控除ができるようになります。現実の仕入額を考慮しないということで、インボイスの保存もしなくてもいいということになり、事務作業も楽になるでしょう。

■簡易課税なら「益税」の余地が残る

例えば、サービス業の仕入額は簡易課税だと50%として概算されます。

デザイナーやエンジニアなど課税仕入れとなる仕入れや経費がほとんどかからない事業者は、実際にかかった課税仕入れに基づく仕入消費税よりも、みなし仕入れ率による概算の仕入消費税の金額の方がずっと多くなります。その差額の分だけは消費税を払わなくていいので、全体の収入としては減ることには減るのですが、いくらかダメージはやわらぐでしょう。

つまり、簡易課税制度を選ぶと、益税の範囲はまだ残るのです。

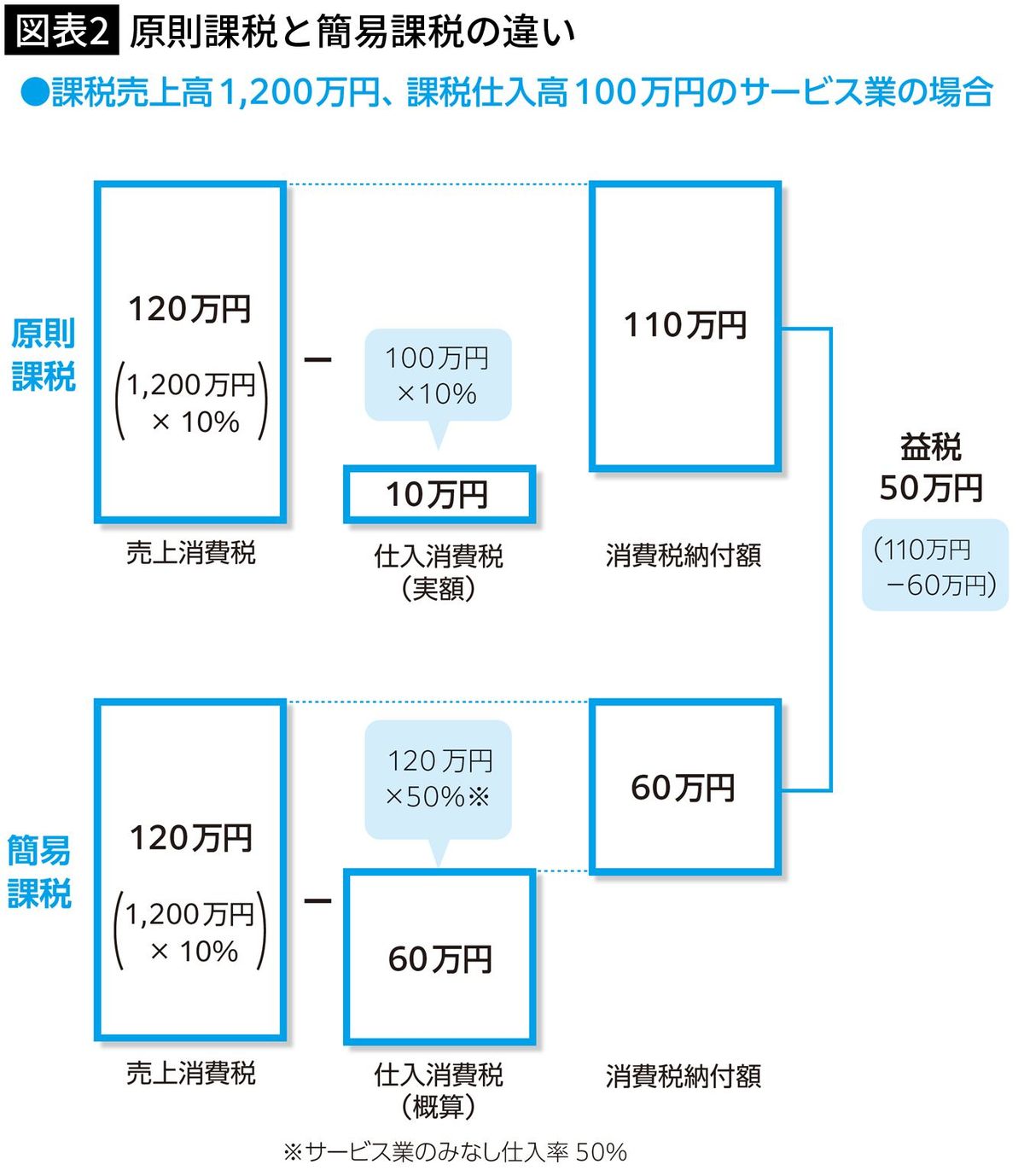

仮に課税期間の課税売上高(税抜き)が1200万円のプログラマーがいたとします。その課税売り上げを獲得するための勉強代が100万円かかったとします。

本来の消費税の納付額の計算方法である「原則課税」の場合、売上消費税120万円(1200万円×10%)から仕入消費税10万円(100万円×10%)を差し引いた110万円の消費税を納付しなくてはなりません。しかし、簡易課税なら、控除する仕入消費税を、売上消費税120万円にサービス業の「みなし仕入率」50%をかけた60万円(120万円×50%)とすることができます。結果的に、消費税の納付額は60万円(120万円-60万円)になり、原則課税のときの110万円よりも大幅に負担を軽減できるのです。

■「新規では免税事業者と取引しない」という声が多い

もちろん、インボイス制度が始まった後も免税事業者のままで居続けるという選択肢はあります。

たとえば、売り上げが消費税非課税の免税事業者(住宅用の大家さんなど)は、そもそも課税事業者になる必要はないでしょう。あるいは、子ども向けの学習塾や理容室、マッサージ店など、課税売り上げを100%消費者から得ている免税事業者も、買い手が仕入税額控除を受けるためにインボイスを求めてくることはまずないので、課税事業者になる必要はないでしょう。また特別なスキルがあって、ほかの事業者に代替されない自信がある方も、免税事業者のままでいる選択はあると思います。

しかし、それ以外のフリーランスとして独り立ちをして生きていきたいと考えている方には、やはり適格事業者となった上で簡易課税制度を選択することをお勧めしたいと思います。私は税理士としてインボイス導入後の対応について課税事業者の方と話す機会が多いですが、皆、「今まで長い付き合いがある取引先ならこのまま取引を続けるが、新規については免税事業者とは取引しない」と口を揃えるからです。

■ダメージを最小限に抑える最適解を選択しよう

インボイス制度はどんな方法を選んでも免税事業者の方にはダメージがある制度です。しかし、税制上文句をつけにくいものであるなら、被害を最小限にとどめるように行動していくのが落としどころなのではないでしょうか。

政府も免税事業者の負担増に配慮し適格事業者になった免税事業

当初の3年間は消費税の納税額を売り上げに伴い受け取った消費税額の

----------

税理士

1967年、埼玉県生まれ、明治大学卒業。國學院大學大学院博士前期課程修了後、会計士事務所勤務などを経て、吉澤税務会計事務所代表。著書に『2時間で丸わかり 不動産の税金の基本を学ぶ』『ケチな社長はなぜお金を残せないのか?』『インボイスと消費税の基本を学ぶ』(かんき出版)。

----------

(税理士 吉澤 大 構成=土居雅美)

外部リンク

この記事に関連するニュース

-

税制改正案が成立、2025年1月から施行(ロシア)

ジェトロ・ビジネス短信 / 2024年7月25日 0時0分

-

孫、父母、祖父母みんなが喜ぶ! 「教育資金の一括贈与の非課税制度」を知っておこう!

ファイナンシャルフィールド / 2024年7月14日 12時30分

-

後悔する可能性も…“生命保険の受取人”を「配偶者」にしてはいけないワケ【税理士が事例を交えて解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時45分

-

税務署に絶対バレる「過少申告」の末路…申告納税額500万円を「300万円」と偽った場合の“追徴税額”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 12時10分

-

所得400万円だと年70万円が健保で消える…あまりにも高い「国民健康保険料」を合法的に下げる3つの方法

プレジデントオンライン / 2024年6月28日 10時15分

ランキング

-

1昨年度の郵便事業896億円の営業赤字、前年度の4倍超…封書やはがき減収・集配や運送委託費増

読売新聞 / 2024年7月25日 18時13分

-

2日経平均は7日続落し1200円超安、今年最大の下げ 米株安・円高進行で

ロイター / 2024年7月25日 15時38分

-

3RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

-

4だからファミリー客が次々と来店している…快進撃を続ける「丸源ラーメン」と競合チェーンの決定的違い

プレジデントオンライン / 2024年7月25日 10時15分

-

5自動車や鉄鋼、中国事業を縮小 日本企業、販売低迷で転換へ

共同通信 / 2024年7月25日 19時4分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください