いずれ「アパレルの王」はZARAからユニクロに変わる…そんなユニクロがひそかに抱える3つの危険信号

プレジデントオンライン / 2022年12月19日 10時15分

上海のユニクロ店舗 - 写真=CFoto/時事通信フォト

※本稿は、河合拓『知らなきゃいけないアパレルの話』(ダイヤモンド社)の一部を再編集したものです。

■ZARAはいずれ抜かれる?

欧州に拠点を置く、世界のアパレル王者ZARAはどうなるだろうか?

親会社インディテックスの2021年1月期決算は、コロナ禍の影響をもろに受け、売上は前年比28%減の204億ユーロで、最終利益は70%の大幅な減益となった。

22年1月期はすぐさま立て直し、戦略的に店数を減らしつつECに注力して躍進。売上は36%増の277億ユーロへと成長し、最終利益も3倍となる32.4億ユーロを達成した。

とはいえZARAがこのまま“売上における”アパレルの王者でい続けられるかは疑問符がつく。

売上高世界2位のファーストリテイリングが迫っているからだ。

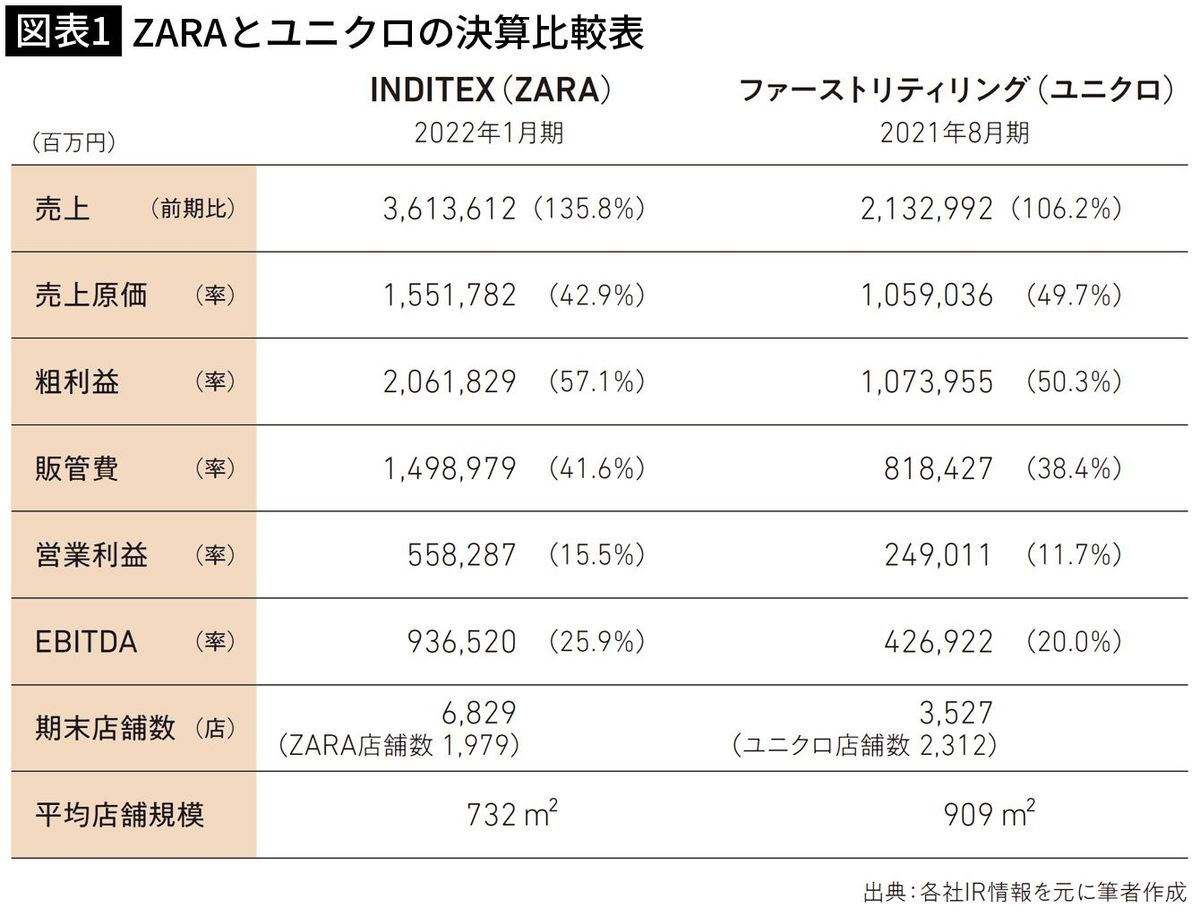

直近決算を比較すると、ZARAの売上高はファーストリテイリングの1.7倍もある(図表1参照)。

グローバルの店数もまだZARAのほうが2倍近く多い。

■「ベーシック長期販売型」のユニクロ対「トレンドセッター」型のZARA

ちなみに、「トレンドセッター」型のZARAは消費者に対して「絶対的感情価値」を訴求することに優れており、粗利益率も57.1%と高い。

これは、トレンドリサーチャーが購買心理を把握し、計画通りの素材活用と生産を行い、必要以下の量の商品を世界の店舗に都度配送し、値引きせずに売り切る、というZARAのビジネスモデルのたまものである。

「ベーシック長期販売型」で、価格と商品価値のバランスと新商品開発力を競争優位性とするユニクロとは対照的だ。

ユニクロの場合は、高コスパのベーシック商品に特化することで、低い値引率を実現している。

このビジネスモデルの違いが、6.8ポイントもの粗利益率の違いになり(販売管理費率はユニクロが逆に3.2ptも低い)、利益率の違いにもなっている。

■アジア市場でZARAに勝るユニクロ

まだこれだけ差があるにもかかわらず、いずれZARAがファーストリテイリングによって1位の座を脅かされると考える理由はどこにあるのだろうか?

その理由は「展開エリア」にある。

ZARAとユニクロの最大の違いは、経済が停滞する「地球の北部」(欧州・北米)市場をメーンターゲットとしているか、これから伸びる「地球の中央部」(アジア市場)をターゲットにしているかの違いといわれている。

特に、成長著しいのが中国マーケットで、これをけん引するのはECだ。

年率25%で成長しており、すでに中国ECアパレル市場は25兆円規模と言われている。

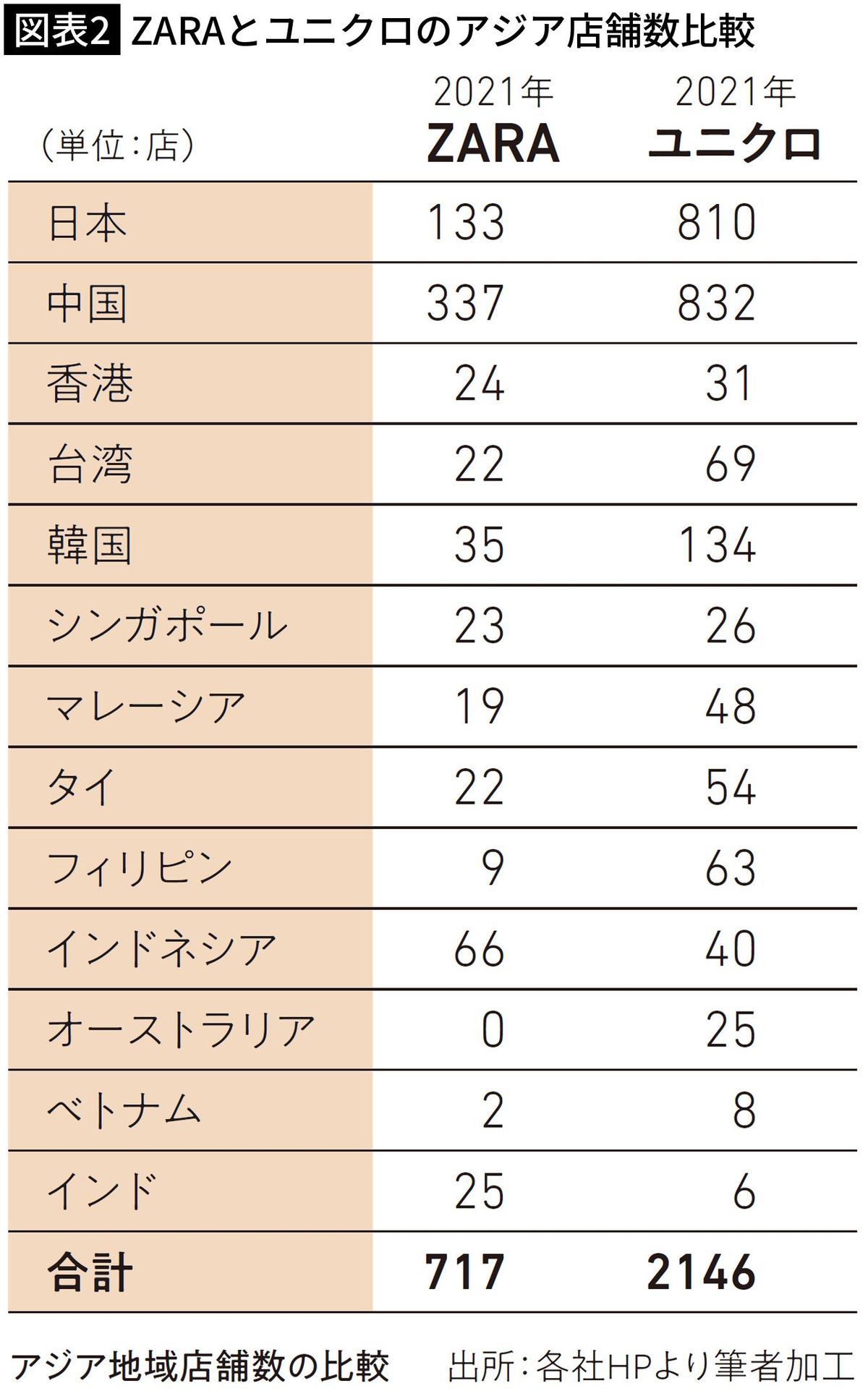

図表2はZARAとユニクロのアジア地域店舗数の比較である。

欧米で高いシェアを持つZARAであるが、アジア市場の店舗数はユニクロの1/3ほどしかないし、主戦場となる中国での店舗数もユニクロの4割程度の水準にとどまっている。

ただし、21年8月期のファーストリテイリングのEC化率は18%である一方、ZARAの22年1月期のEC化率は25.5%と、ユニクロを上回っている。

これは、店舗を成長の柱に据えるユニクロと、ECの拡充、店舗と融合した顧客体験を強く推進するZARAの違いと言える。

それでも、今後マーケットが拡大するアジア、特に中国において、ZARAがファーストリテイリングの後塵(こうじん)を拝していることは否定できない事実だ。

■ZARAがしかけるゲームチェンジ

ZARAはいずれ売上ではファーストリテイリングの後塵を拝することになるだろう。

しかし、それが彼らの負けを意味するわけではない。

彼らはおそらく「ゲームのルール」を変えて、再び「アパレルの王」の座に君臨するからだ。

そのゲームチェンジとは、具体的にどのようなものか?

それは「環境との共存」でありESG経営という、新しい競争軸だ。

ZARAは今後、北欧のH&Mなどとともに「環境との共存」の道を選び、単なる売上拡大を目指す営利企業から、「理念を持つ成長」へと舵を切るだろう。

すでに欧州ではH&Mなどを中心に、HIGG indexという環境ルールが作られている。日本からはアダストリアやファーストリテイリングが参加するなど、全世界では数万社が参加しているようだ。

そうした新しい競争軸において、「売上ランキング」という指標は無意味なものになりかねない。

数年後には、ファーストリテイリングやシーインのような、アジア市場に強い企業が、「売上」においてはトップ企業となっているに違いない。

だが、その企業を勝者と呼べるかどうかは、おそらく意見が分かれることになるだろう。

■ユニクロの失速は本当に大丈夫なのか

ファーストリテイリングは2021年7月、日本と中国で計画を下回ったことを理由に、21年8月期の業績予想を下方修正した。

さらに、22年8月期第1四半期についても、ユニクロの国内事業と中国の事業が減収減益になったことを発表している。

お膝元の日本、そして肥沃(ひよく)で広大な中国市場で、これまでのファーストリテイリングらしからぬ弱気な戦いを余儀なくされているというのだ。

同社の将来に一抹の不安を感じずにはいられない出来事だ。

ただし、同社は22年8月期上期決算においては、北米・欧州、その他のアジアのエリアで大幅増収となった。ユニクロ国内事業が大幅減収、中国事業が微減収となったが、トータルでは売上増、利益ベースでは大幅増益となっている。

しかし、これまでファーストリテイリングの成長をけん引してきた、売上の61.5%を占める国内と中国事業におけるブレーキは気になる点だ。

ファーストリテイリングは、中国での失速をあくまでもコロナ禍における環境要因だとしているが、日本における失速はどう説明するつもりなのだろうか。

■アジア市場の入り口は「出店」

ファーストリテイリングの成長エンジンは、間違いなく「出店」にある。

同社の勝ちパターンは、各国の最も地価の高いところに最も大きな店を作り、「戦略PR」で話題性を作り、ヒートテックのような高付加価値品を軸にして、新興マーケットを切り開いていくというものだった。

加えて、ファーストリテイリングが狙っているアジア市場は、SNSによるライブコマースは大手のアリババグループのタオバオプラットフォーム一択となっており、YouTubeのようなものは存在しない。

そのため制空権を奪われたユニクロ含む外資企業の参入は、常にリアル店舗からということになっている。

いくら同社がデジタル化を推し進めたとしても、アジアの市場でECが同社の成長を牽引する姿を私はイメージしにくい。

実際ファーストリテイリングも、「出店が成長のエンジンである」と述べている。

であれば、私が再三述べているように、①海外工場を買収し垂直統合すると同時に、②ヒートテックのような売れ筋の定番商品は、例えば空港や駅ナカなどに自動販売機を設置し売ればよい。

米国ではすでにトライアルをしているようで、いずれ日本でも本格的に始まるだろうと思う。

■EC・デジタル化の遅れに懸念も

一方で、「情報製造小売業」に業態を変革させるという「有明プロジェクト」は、走り出して何年も経つが、具体的な成果が私には見えない。

例えば、2021年秋冬の「+J」では、明らかにMDの「価格」と「投入量」を、読み間違えているように見える。

本来、こういうことが起きないようにするための「有明プロジェクト」ではなかったのだろうか。

同社は商社を外し、原価を引き下げたが、21年8月期には広告宣伝費を増やし、これからも増やしていく方針を明らかにした。

だが、もはやユニクロを知らない日本人はいないし、テレビに流れるCMも明らかに「コーポレートイメージ・チェンジ」のためのもので、具体的な商品プロモーションをするわけでもない。この広告費の意図が何なのか、これも私には不明である。

加えて、「これからの敵はGAFAMとなる」という柳井氏の有名な発言も、具体的にどのようなリスクを想定しているのかが見えない。

そもそも「ライフウエア」とは何なのかも、相変わらず抽象的なままだ。

あれだけクリアに、そして、合理的にアパレルの常識を打ち破ってきたファーストリテイリングの根本が見えにくくなっているように思う。

とはいえ、現実的には万が一にでも同社の経営が傾くことはあり得ないし、国内に比肩する企業もない。

上記はあくまでも、これまでの爆発的な成長がこの先見込めなくなるかもしれないリスクについて言及しているに過ぎないことを、お断りしておく。

■「柳井流」はどこまで通用するか

ファーストリテイリングは、いろいろな意味で「柳井正会長兼社長の会社」だ。

アパレル業界の常識を打ち破り、世界化を果たしただけでなく、時価総額でアパレル世界一にまでなった日本を代表する企業であり、私たちの憧れでもある。

私は同社の何人もの卒業生に会ったことがあるが、皆口を揃えて「柳井塾」の素晴らしさ、その経営の神髄を絶賛していた。

一方で、多くのOBの声をまとめると、「より大きく」「より高く」を相変わらず絶対的価値として位置づけているという。

その点を踏まえ、私は以下を、同社の成長のブレーキ要因となり得るものとして捉えている。

1.欧州のトップアパレルであるZARAやH&Mなどは、アジアに成長エンジンを置いているファーストリテイリングなどの企業に対し、「環境」「サステナブル」などの新しい軸による「新しい勝ち方」「新しいゲームのルール」を欧州で作り上げ、アジア市場でもそのルールを押しつけてくる可能性が高い

2.「ESG経営」を現場のDNAレベルまで浸透させられるかは、現状のままのファーストリテイリングには疑問符が付く。柳井氏は今なお「成長しないことは死を意味する」と発言しており、ESG経営との間で大きな矛盾を感じる

3.新疆(しんきょう)ウイグル自治区の綿糸のように、ファーストリテイリングは米中経済戦争に巻き込まれる恐れがある。この問題は、サステナビリティの潮流に基づいた、米国による中国へのけん制である。一方、中国においては自国文化の素晴らしさに目覚めた「国潮ブーム」により、売上が低迷する恐れもある。日本という八方美人国家の下で、シャープな事業戦略を実行できるのかに焦点が集まる

----------

経営コンサルタント

Arthur D Little、カートサーモンUS inc、アクセンチュア戦略グループ、日本IBMのパートナーなど、世界的コンサルティング企業の経営幹部を歴任。現在は、プライベート・エクイティファンドThe Longreachgroupのマネジメント・アドバイザ、IFIビジネススクールの講師を務める。メディアへの出演多数。著書に『ブランドで競争する技術』『生き残るアパレル 死ぬアパレル』(いずれもダイヤモンド社)がある。

----------

(経営コンサルタント 河合 拓)

外部リンク

この記事に関連するニュース

-

ファーストリテイリングが最高益更新もセブン、イオンの2強は減益

財界オンライン / 2024年7月24日 18時0分

-

ユニクロに通じる…ファミマが検討中の衣料専門店が「台風の目」になる理由

ダイヤモンド・チェーンストア オンライン / 2024年7月22日 20時57分

-

なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

ファーストリテ、通期予想を上方修正 中国除く海外ユニクロ好調

ロイター / 2024年7月11日 18時37分

-

日本人が大好きな衣料品セール 安く買うのが難しくなる理由とは

ダイヤモンド・チェーンストア オンライン / 2024年7月1日 20時59分

ランキング

-

1「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

2「平気でウナギを食べる人」が知らない資源の実態 ウナギをいつまでも食べ続けるためには

東洋経済オンライン / 2024年7月24日 11時30分

-

3ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気のワケは?

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5危険な暑さ…千葉で39度も 「長袖」で対策? 直射日光防ぎ、「冷感」「放熱」猛暑対策に特化【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月23日 23時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください