100人に8人……本人たちさえ知らない預金まで調べ上げ、相続税を徴収する「税務署」の恐るべき調査能力

プレジデントオンライン / 2022年12月9日 10時15分

■家族名義の預金がよく問題になる

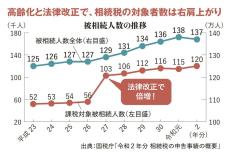

相続税は2015年に改正されて、相続財産から差し引かれる基礎控除額が減額されました。それまで相続税の対象になる被相続人は100人に4人でしたが、この改正で100人に8人に。一気に倍増です。

倍増とはいえ、対象者は上位8%(都道府県別の最高は東京都の17%)。相続税はほとんどの人に関係がないという指摘は、あながち間違っていません。

ただ、課税対象のボーダーラインをやや下回った程度の人は油断禁物。自分が知らない財産、あるいは自分のものだと思っている財産が、税務調査によって故人の財産とみなされ、相続税を払わなくてはいけなくなるケースが後を絶たないのです。

■税務署に認めさせるには明確な証拠が必要

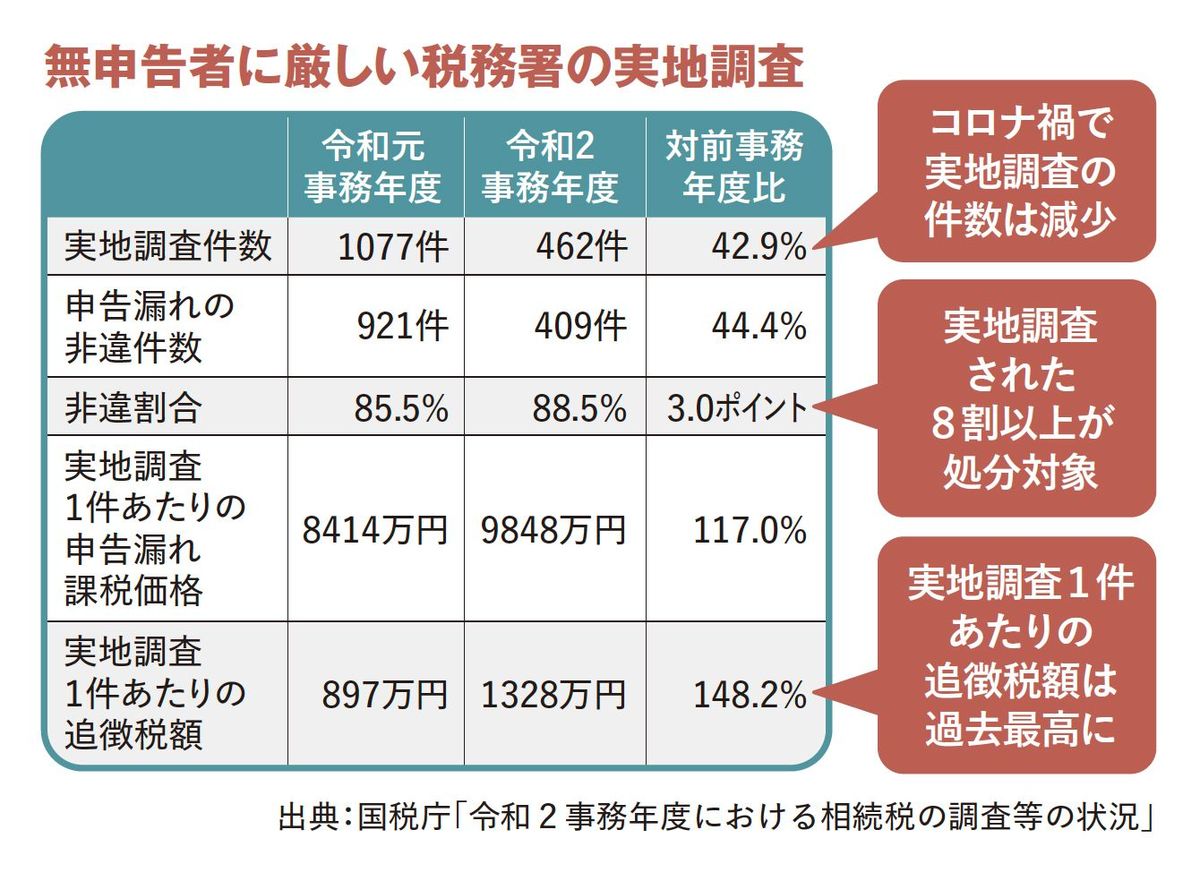

国税庁「令和2事務年度における相続税の調査等の状況」によると、令和2事務年度に行われた実地調査件数は5106件。そのうち申告漏れ等の非違件数は、実地調査件数の87.6%にあたる4475件でした。税務署が調査に入れば、9割近くは申告漏れを見つけ出します。近年は税務署の調査能力低下が指摘されていますが、やはり侮れません。

注目は重加算税の賦課件数です。重加算税は故意に財産隠しを行ったと税務署が判断したときに課されます。申告漏れ等の非違件数のうち重加算税賦課対象は16.1%。つまり申告漏れの8~9割は悪意のないミスでした。このことからも、自分は対象外だと思っている人が税務調査で相続税を支払うケースが多いことがわかってもらえるでしょう。

税務調査で具体的に何が問題になるのか。税理士として数々の現場に立ち会った経験からすると、不動産や有価証券の評価で税務署と揉めるのは稀。税務署の指摘で圧倒的に多いのは、預金に関することです。

まず相続における預金の基本を押さえましょう。銀行は被相続人の死亡を知ると預金口座を凍結します。一部の相続人に勝手に引き出されてトラブルになることを防ぐためです。

葬式や病院代を精算できないと困るので口座から事前に引き出しておく遺族が多いですが、そのお金は被相続人のものとみなされ、相続財産として扱われます。逆に死後に年金などが遅れて振り込まれた場合も同じ。税務署は凍結時点ではなく、その前後の出し入れもチェックします。

税務署が調べるのは本人名義の口座だけではありません。たとえば父が子の将来のために子名義で預金をしていたら、被相続人の財産とみなされる可能性が高い。このように被相続人が家族の名義で貯めていた預金を「名義預金」といい、よく問題になります。

「これは名義預金ではない。贈与された自分のお金だ」と、指摘された相続人は主張するかもしれません。しかし、贈与は送る側と受け取る側の両方の意思が確認できてはじめて成立します。父が子の教育に良くないと考えて黙って預金していた場合は、そもそも贈与が成立しません。

知っていたとしても、税務署は贈与を簡単に認めません。たとえば口座の印鑑が父のものだと、税務署に「お父様が管理していた口座ですよね」と指摘されて終わりです。

贈与は民法上の契約であり、本来は口約束でも成立します。しかし、税務署に認めさせるには明確な証拠が必要です。具体的には、生前に贈与契約書を結んで書面で残しておくべきです。被相続人の死後に作成したのではと、あらぬ疑いをかけられないよう、贈与税の申告義務がある場合は贈与税の申告書に贈与契約書を添付、申告義務がない場合は公証役場で確定日付をもらっておくといいでしょう。必ずしも公正証書である必要はありません。

さらに厄介なのは、相続人に財産をもらっていた意識すらなかったパターンでしょうか。

たとえば専業主婦のヘソクリがそうです。扶養義務者贈与にあたります。

では、夫からもらっていた生活費を妻が切り詰めてコツコツ貯めていたらどうなるのか。扶養義務者の間で行われる生活費に充てるための贈与については、贈与税は非課税です。しかし、収入のない専業主婦名義の預金として残った分は通常必要な生活費とみなされず、しかも贈与の証明が難しいため、税務署は名義預金として扱うのです。

専業主婦は家事労働しているのだからそもそも2人で協力して稼いだお金を分配しているだけだと言いたくなる気持ちはわかります。実は国も専業主婦の働きをゼロと評価しているわけではありません。相続税には「配偶者の税額軽減」措置があり、法定相続分(配偶者と子なら2分の1)あるいは1億6000万円のいずれか大きい金額までは、配偶者が一緒に稼いだお金と考えて相続税を非課税にしています。

ただし、この措置はあくまで税額を軽減するものであり、相続財産としてカウントしないという意味ではありません。ヘソクリが名義預金になったことで相続財産が基礎控除を超え、配偶者以外の相続人に相続税が生じることも考えられます。

■本人が忘れていたお金まで調べあげる

過去に私が担当した中では、家族経営の会社で経理を担当していた母が、給与を上回る額を生活費として子たちに振り込んでいたため、子たちの預金が名義預金とされた例もあります。家族間で生活費をやりとりしているだけのつもりでも、名義預金になることがあるので要注意です。

親子間では次のようなケースもありました。無収入の息子が若いころに消費者金融でつくった借金を、親が肩代わりして完済。原資は親の稼ぎなので、名義預金とされたのです。

これが直近の話なら私も気づいたかもしれません。依頼人から相談を受けたときは、ご家族のものを含めて過去10年分の通帳を見せてもらい、抜けや漏れを指摘されないように事前に調べるからです(実はそれもご家族の機嫌を損ねて、ままならないことが多いのですが……)。

しかし、このケースで親が借金を肩代わりしたのは20年前の話。本人たちも忘れていたくらいなので税理士もお手上げです。

逆に言うと、本人たちが忘れていたお金の動きまで調べあげる税務署の調査能力は、さすが公権力と感心せざるをえません。ちなみにこの調査能力が法定相続人にプラスになることもあります。相続税が100%を超えることはありません。すでに相続税がかかることがわかっている場合、遺族が知らなかった預金を税務署が発掘してくれれば、たとえ税額が増えても、それ以上に受け取る財産が増えるのでトータルで得をします。むしろ積極的に協力したいところです。

■「えらいものを見つけてしまった」

それほど圧倒的な調査能力を持つ税務署員でさえ想像しなかった場面に出くわしたことがあります。

税務調査当日、夫を亡くした妻が貸金庫を利用していたことがわかり、妻、税務署員、そして私の3人で銀行へ。貸金庫を開けると、帯付きの現金4000万円が出てきました。これだけの額が見つかることは滅多にありません。「えらいものを見つけてしまった」と、証拠として写真を撮る税務署員の手はブルブル震えていました。

実はこのお金は妻が父から過去に受け取った遺産であって、夫から譲り受けた財産ではありませんでした。本人も、税務調査のときは「何が悪いの?」という顔でポカーンとしていました。ただ、父の遺産だったことを証明する証拠が弱く、本当は夫の名義預金ではないかと税務署から追及を受けました。

結果はどうだったのか。貸金庫の4000万円については、なんとか父の遺産だったと認められました。実際の税務調査の現場においては、揉め続けて修正申告が行われないと税務署も困るので、どこかでは手を打つことになります。

ただし、それはあくまでも悪意なく無申告や過少申告していた場合のみ。意図的な財産隠しだと、ほかにも厳しく調べられて税金をたっぷり持っていかれます。本人が気づいていない部分があるにせよ、正直に申告することが身のためです。

----------

税理士

1967年生まれ。明治大学商学部商学科卒業。國學院大學大学院経済学研究科博士前期課程修了。國學院大學公開講座講師、本郷公認会計士事務所(現、辻・本郷税理士法人)勤務を経て、94年4月、吉澤税務会計事務所を開設。現在同事務所代表。著書に『2時間で丸わかり 不動産の税金の基本を学ぶ』『ケチな社長はなぜお金を残せないのか?』『インボイスと消費税の基本を学ぶ』(かんき出版)。

----------

(税理士 吉澤 大 構成=村上 敬 図版作成=大橋昭一)

外部リンク

この記事に関連するニュース

-

税務調査の開始は「まるで世間話」のようなテイで…〈調査官がよくいうセリフ〉と〈調査意図〉の一覧【税理士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 11時15分

-

相続税の税務調査「問題なし」はわずか15%以下…指摘される可能性の高い金融資産の例と、調査対象に選ばれやすい申告書5つのケース【税理士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月23日 11時45分

-

専業主婦は要注意?富裕層かどうかは関係ない…「相続税の税務調査」がやって来る〈意外な家庭状況3選〉【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月23日 11時45分

-

【相続税の納付】「税務調査」が厳しく、申告漏れの指摘も多い

ファイナンシャルフィールド / 2024年7月17日 23時0分

-

調査対象の8割以上が追徴課税!実施時期や時効、よく聞かれる質問…「相続税の税務調査」を税理士が全解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 9時15分

ランキング

-

1ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気の秘密は「+α」

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

2RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

-

3「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

4JR西日本社長「小浜・京都ルートが望ましい」…一部の国会議員から「米原ルート」を推す声も

読売新聞 / 2024年7月24日 20時32分

-

5シラスウナギの漁獲量減少による価格の高騰 “うなぎの窮地”を救う切り札「完全養殖」とは【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月24日 20時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください