経験者は「こんなに安くていいのか」と心配になる…医療費がタダ同然になる「自己負担区分」の仕組み

プレジデントオンライン / 2022年12月26日 9時15分

経験者は「こんなに安くていいのか」と心配になる(※写真はイメージです) - 写真=iStock.com/kazuma seki

※本稿は、中町敏矢『月14万円の年金で夫婦が生活している術』(ぱる出版)の一部を再編集したものです。

■無料・格安で治療を受けられる「無料低額診療事業」

「おカネがないから病院には行けない」と諦めることはない。

おカネがなくてもOKという病院がある。それは「無料低額診療事業」という制度にかかわる医療機関だ。

生活保護を受けていれば、自治体に指定された医療機関でかかる医療費は無料になる。

一方、無料低額診療事業は、生活保護を受けていないが、経済的に立ち往生している人が、無料または格安で治療が受けられるという、法で規定された制度である。

ただし、どの病院でもやっているわけではない。厚生労働省が2021年にまとめたデータでは、全国732カ所の医療機関が実施している。

収入が生活保護基準の120%以下なら無料、140%以下なら安くする、という基準を設けている病院が多い。

〈無料低額診療施設の探し方〉

・インターネットで「無料低額診療 病院 住んでいる地域」で検索する。

・全日本民医連のサイトがくわしい。

・自治体の社会福祉担当の部署や、社会福祉協議会でも紹介してくれる。

〈無料低額診療を受ける手続き〉

1.病院に駐在する医療ソーシャルワーカーと面談する。無料低額診療を行っている病院には、必ず医療ソーシャルワーカーがいる。

2.面談では収入、生活状況、健康状態についての確認がある。

3.収入の説明のため、年金通知書、給与明細、預金通帳などを持参する。

診察が受けられる期間として、3カ月、6カ月などの期限を設けているところがほとんどだが、生活困窮状態が改善しなければ、再度申請して延長することができる。

また、薬代も無料にできる。病院外の調剤薬局で薬を買うと自己負担になるが、病院内で薬を渡せるようにし、薬代を無料にしている病院もある。

■「リフィル処方箋」なら診察費が不要

医師が1度に出せるクスリは、最長2週間分という制約があった。

だが、20年前に原則として「無制限」に変更になった。

ただし、発売から1年未満の新薬は14日まで、向精神薬・睡眠導入剤・抗不安薬などはそれぞれ14日まで、30日まで、90日までという制限がある。

2022年4月から「リフィル処方箋」という新制度が導入された。症状が安定している場合に3回まで診察なしで、薬局で処方箋を書いてもらえる。

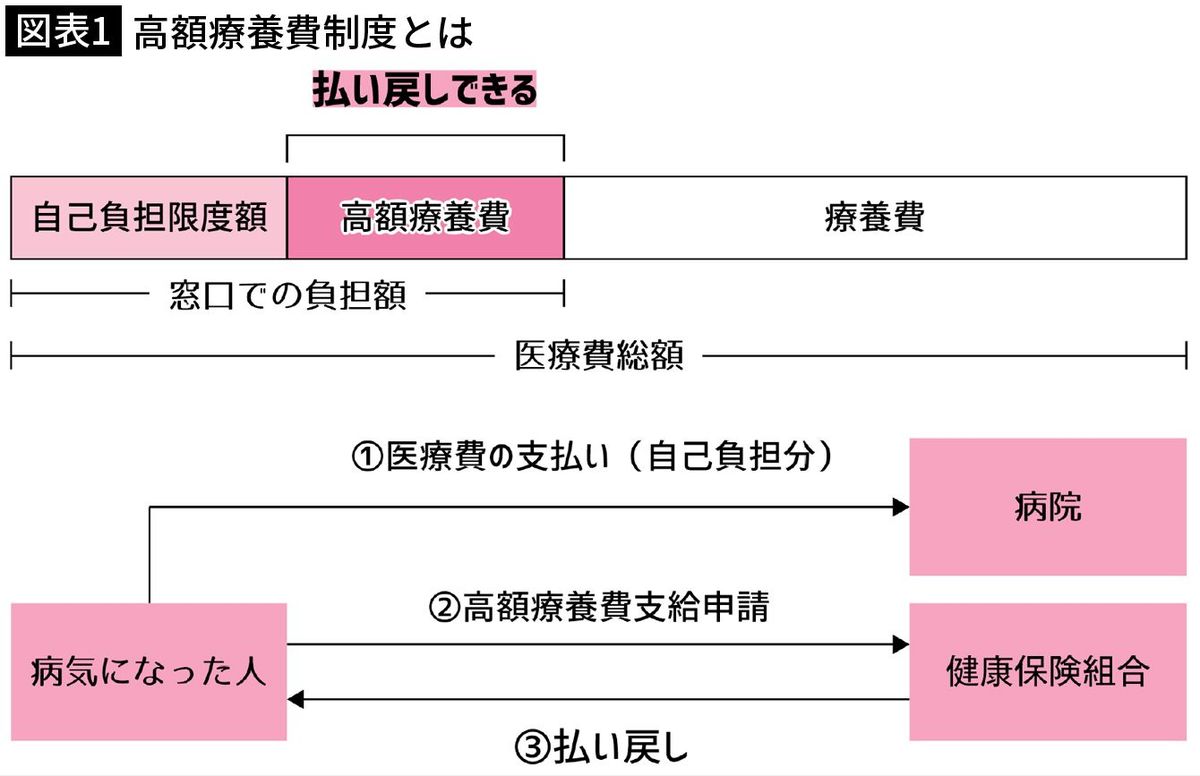

■2カ月分の薬をまとめて「高額療養費制度」を適用

1カ月の医療費の自己負担には上限があり、それを超えた分は払わなくていい。これを高額療養費制度という。また、治療薬にも高額療養費制度が適用される。

肝臓病患者のAさんの場合、1カ月の薬代は5万円だ。ただAさんは住民税非課税者だったので、自己負担限度額は1カ月あたり3万5400円。

Aさんは、あることに気づいた。2カ月分の薬をまとめてもらえば、高額療養費制度が適用されて、10万円(月5万円×2)の薬代が、3万5400円の負担ですむのではないか。

医師に相談してみると、OKがでた。病状が安定しているからだ。

このやり方でAさんは、金銭的負担を半減しただけでなく、通院時間を節約し、むだな体力の消耗を回避できた。

■入院時の「差額ベッド代」実は拒否できる場合も

入院時の個室料金を「差額ベッド代」と言う。大部屋に入院した場合の費用との差額のことだ。

差額ベッド代は、病院ごとに料金が決まっている。1日10万円という病院もある。

差額ベッド代の正式名称は「特別療養環境室料」という。

差額ベッド代は、「個室を利用した時だけ」ではない。次の病室は個室ではないが、「特別療養環境室」とみなされ、差額ベッド代が発生する。

・病室の病床数(ベッド数)が4床以下

・病室の1人あたり面積が6.4平方メートル以上

・各病床にプライバシーを確保する設備がある

・特別の療養環境として適切な設備を有する

この「差額ベッド代」の請求だが、実は次の3つの場合は支払いを拒否できる。

1.病院から同意書による確認がないのに、個室に入院した場合

同意書は必須で、これなしでは個室に同意したことにならない。したがって、個室料金の請求はできない。

また、同意書にサインしていても、説明が不十分だった場合も、支払いは不要。

2.治療上、個室への入院が必須だった場合

たとえば「救急または手術後の患者で、病状が重く、常に監視が必要」「免疫力低下により感染症にかかるおそれがある」――これらの理由がある場合は、個室代を支払う必要はない。

3.病院側の都合により個室に入院した場合

「院内感染を避けるために個室に隔離」など、病院側の都合で個室に入院した場合も支払いは不要。注文していないのに高い料理を出されて、高い料金を請求されても、普通は払う必要はないのと同じことだ。

万一、病院が執拗(しつよう)に請求してきても、あわててはいけない。請求を引っ込めない場合は、都道府県の相談窓口に連絡する、と伝えよう。行政に決着をつけてもらうしかない。

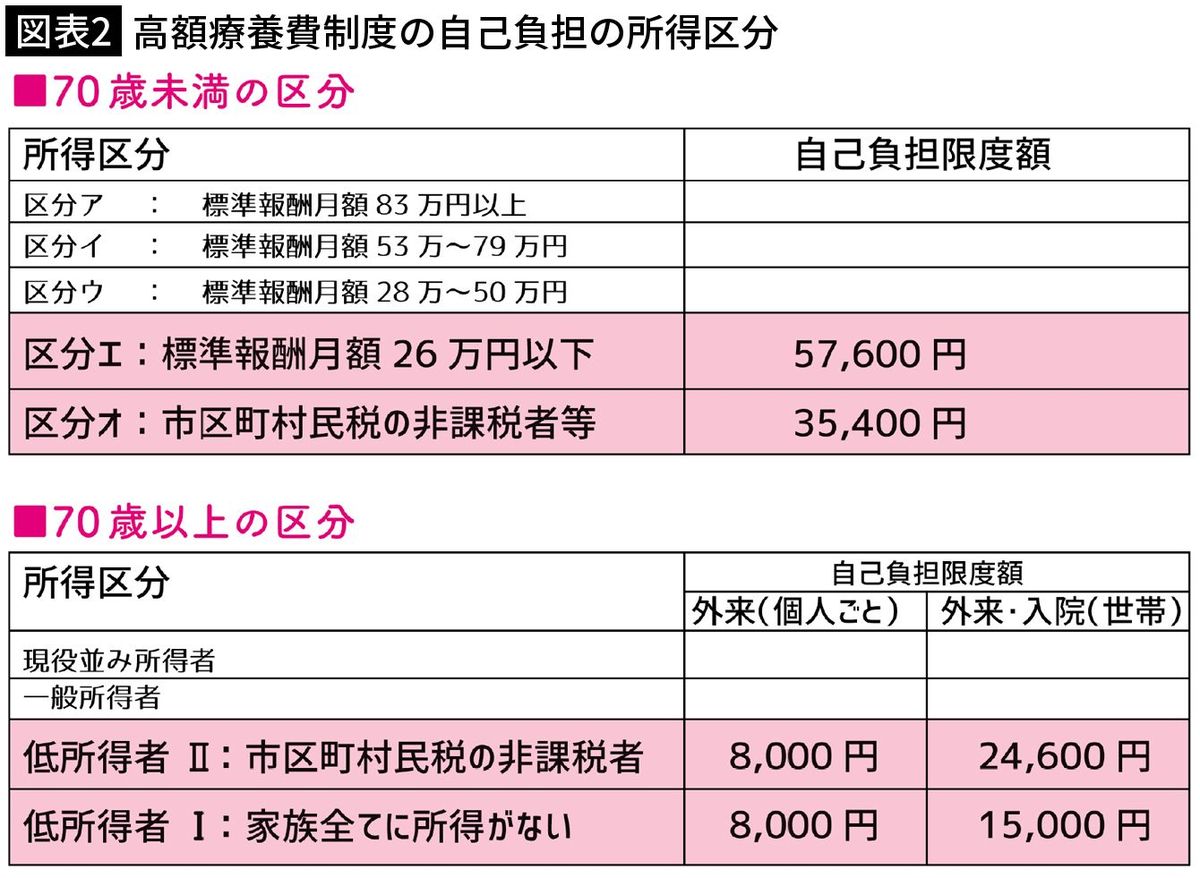

■低所得者ほど得な「高額療養費制度」

高額療養費制度の自己負担の上限額は、70歳未満と70歳以上でまず2分し、それぞれを所得によって5ゾーン(アからオ)に区分している。

区分エ(年収約370万円以下)では5万7600円、区分オ(住民税非課税者)は3万5400円が上限である。

同じ治療を受けても、所得ゾーンが異なると、支払額に数倍の差が生じる。

高額療養費制度はまさに低所得者への優遇措置で、社会保障制度の神髄といえる。

同じ医師から同じ手術を受けても、区分によって自己負担が違う。

区分ウ(年収約370万円~770万円)に属するサラリーマンが、手術費として約10万円支払った場合、住民税非課税者の70歳の高齢者なら、8000円で済む。

「こんなに安くていいのか」と老人はつぶやくであろう。

70歳を超えると、病気がちになり、医療費が心配になる。

だが、住民税非課税者の場合、医療費の心配はいらない。69歳以下の上限は3万5400円で、70歳以上では、外来のみ8000円、入院・外来で1万5000円になる。

ちなみに、急がない手術(白内障など)なら、70歳になってから受ければ医療費を節約できる。

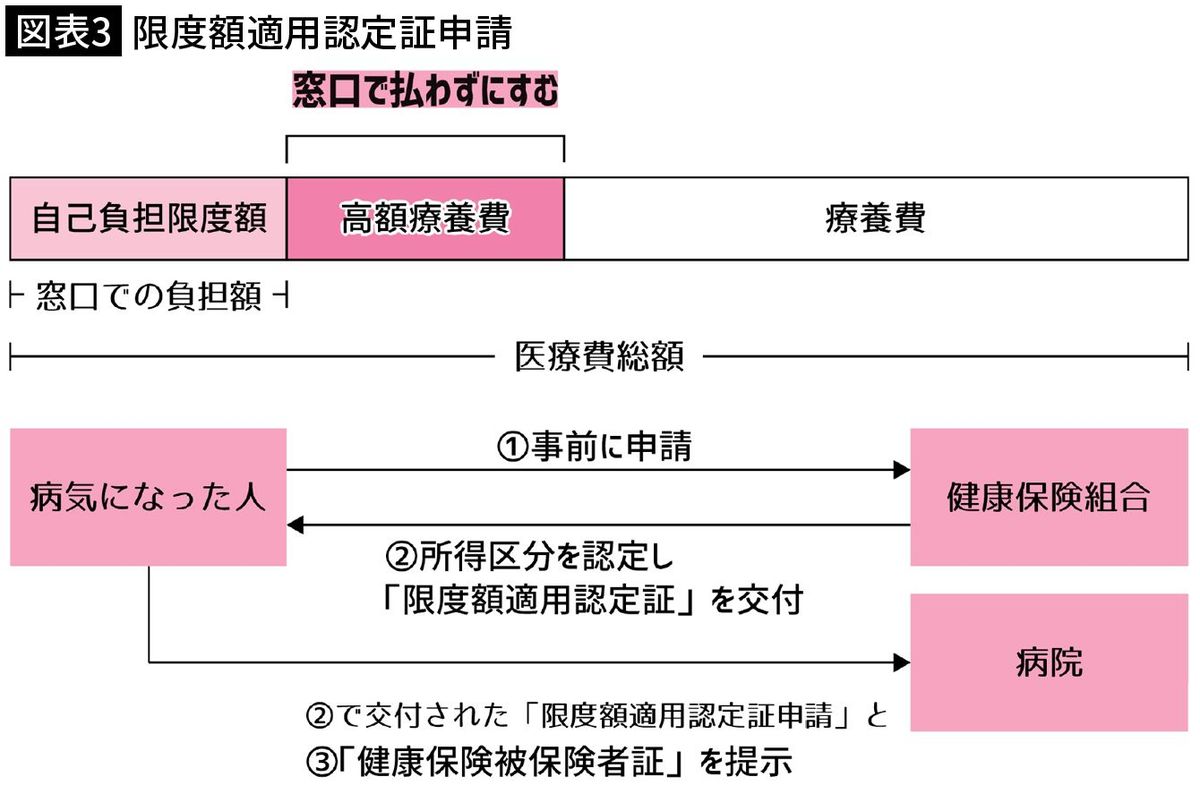

■窓口で支払うのは自己負担限度額のみ

以前の高額療養費制度は、窓口で3割の自己負担を全額支払い、多く払い過ぎた分は数カ月後に戻ってくる仕組みだった。

これだと、一旦ある程度のお金を用意しなくてはならない。

いまはこの仕組みが改められている。「限度額適用認定証」を保険者に発行してもらい、それを医療機関に提出すれば、窓口では自己負担限度額だけ支払えばいい。

「限度額適用認定証」を提出しなかった場合は、窓口で3割の自己負担を支払い、後日払い戻しを受ける。

その際も、いまはこちらから請求しなくても、保険者(市町村や健保組合など)が超えた分(高額療養費)を口座に振り込んでくれる。

もっとも、保険者によっては、請求するよう通知を出すだけのところもある。

制度を知らなかった等の理由で、高額療養費の払い戻しを受けていない場合、診察日の翌月1日から2年以内の分については、領収書等の証明書類があれば請求可能だ。

■「1年間で4回目以降」は自己負担限度額が下がる

治療の長期化などで、直近1年間で3回、高額療養費の支給対象となった場合、4回目以降は、自己負担限度額がさらに下がる。

4回目以降は定額となり、区分ウ(年収約370万円~約770万円)、区分エ(年収約370万円以下)のゾーンの人は、月4万4000円、住民税非課税者は2万4600円となる。

なお、保険者が変わると(たとえば、健康保険組合から国民健康保険に変わるなど)、前の保険者の分は、月数に通算されない。

■「年金があと数万円安ければ入院できた」ケースも

定年退職者Bさん(69)は、心臓手術をした。560万円の医療費に対し、支払った額は約133万円だった。Bさんには区分ウ(年収約370~770万円)に該当する収入があったからだ。

この場合、70歳を超えても「高齢者優遇」は受けられない。同じ手術を受けても、最低ゾーンの非課税者なら3.5万円ですむ。

肝臓病の独身男性Cさん(64歳)の年金は月約13万円。病院から入院をすすめられ、月約8万円を提示された。「高すぎて払えない」とCさんは入院しなかった。

ただ、Cさんの年収は、区分エ(年収370万円以下)に属していたので、月の自己負担限度額は5万7600円。これに諸経費を足し、月約8万円になる計算だった。

年金があと数万円少なければ、Cさんは非課税者となり、入院できたのである。

----------

元経理マン

1948年大阪府生まれ。大阪と京都で小企業を2回転職、経理マンとして定年まで勤め上げる。サラリーマン時代に培った経理の知識を武器に、少額年金でラクに快適に過ごす方法を実践、発信している。著書に、『あんしん・お気楽! 年金15万円のゴージャス生活』(ぱる出版)がある。

----------

(元経理マン 中町 敏矢)

外部リンク

この記事に関連するニュース

-

年金収入が「月10万円」ですが、働くと「住民税非課税世帯」ではなくなりますか? 月いくらまでなら“損”にならないでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時10分

-

乳がんとお金(2)医療費以外で出ていくお金が…積み重なると結構な負担に

日刊ゲンダイDIGITAL / 2024年7月10日 9時26分

-

母が電話口で「病院代が高い」と言っています。医療費が高かったら確定申告で戻ってきますよね?

ファイナンシャルフィールド / 2024年7月6日 1時20分

-

【入院中の食費】大部屋に30日間入院し、高額療養費制度を使っても請求額は20万円でした。病院の食事に「1食400円」は高いでしょうか?

ファイナンシャルフィールド / 2024年7月5日 9時0分

-

「医療保険について考えよう【前編】」お金の教科書Vol.46 #お金の基本

ananweb / 2024年6月26日 22時0分

ランキング

-

1「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

2「平気でウナギを食べる人」が知らない資源の実態 ウナギをいつまでも食べ続けるためには

東洋経済オンライン / 2024年7月24日 11時30分

-

3ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気のワケは?

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5危険な暑さ…千葉で39度も 「長袖」で対策? 直射日光防ぎ、「冷感」「放熱」猛暑対策に特化【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月23日 23時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください