「賃上げどころか賃下げに次ぐ賃下げもある」2023年日本はデフレに逆戻り…経営コンサルが描くどん底シナリオ

プレジデントオンライン / 2022年12月15日 11時15分

※写真はイメージです - 写真=iStock.com/liebre

■米国のインフレはピークを過ぎた

2022年は、ロシアのウクライナ侵攻、中国のゼロコロナ政策など、世界を驚かせるような事件が相次ぎましたが、インフレの進行も大きな問題となりました。では、2023年はどうか。私は、インフレはかなり収まり、とくに日本ではデフレに逆戻りする懸念もあると考えています。デフレになると、企業業績は抑えられ気味で社員の給与も上がらなくなってしまいます。

なぜ、そうしたデフレ逆戻りがありうるのか。まず、ここまでのインフレについて、米国と欧州、日本の違いに関して、その内容を理解することから簡単に解説していきましょう。

米国では、コロナが蔓延し始めた2020年5月に0.1%まで下がった消費者物価でしたが、「ウイズコロナ」の経済政策とともに、2021年では年初に1%台だったインフレが年末には7%まで上昇し、2022年6月には9.1%まで上昇しました。しかし、その後は、徐々にですが低下を始め、11月には7.1%となっています。

欧州では、ウクライナ情勢にともなうロシアからの天然ガス供給の制限があり、米国と違い、2022年の後半でもインフレ率は上がり、11月にはユーロ圏(通貨ユーロを使っている国19カ国)や英国で10%を超える水準となっています。

一方のアジア。中国では、「ゼロコロナ政策」の関係でマンションや商業施設などの封鎖が続き、インフレ率は1月では2.1%と経済の弱さを反映した状態となっています(その後、各地でデモなどが起こり、ゼロコロナを少し緩めるということになっていますが、経済の混乱はしばらく続きそうです)。

日本はどうか。インフレ率(消費者物価指数、生鮮のぞく総合)では、10月に前年比で3.6%、実に40年8カ月ぶりの上昇となりました。とくにスーパーなどに並ぶ食品などの値上がりが大きく、マスコミもそのことを大きく伝えています。

■日本と米国のインフレの違い

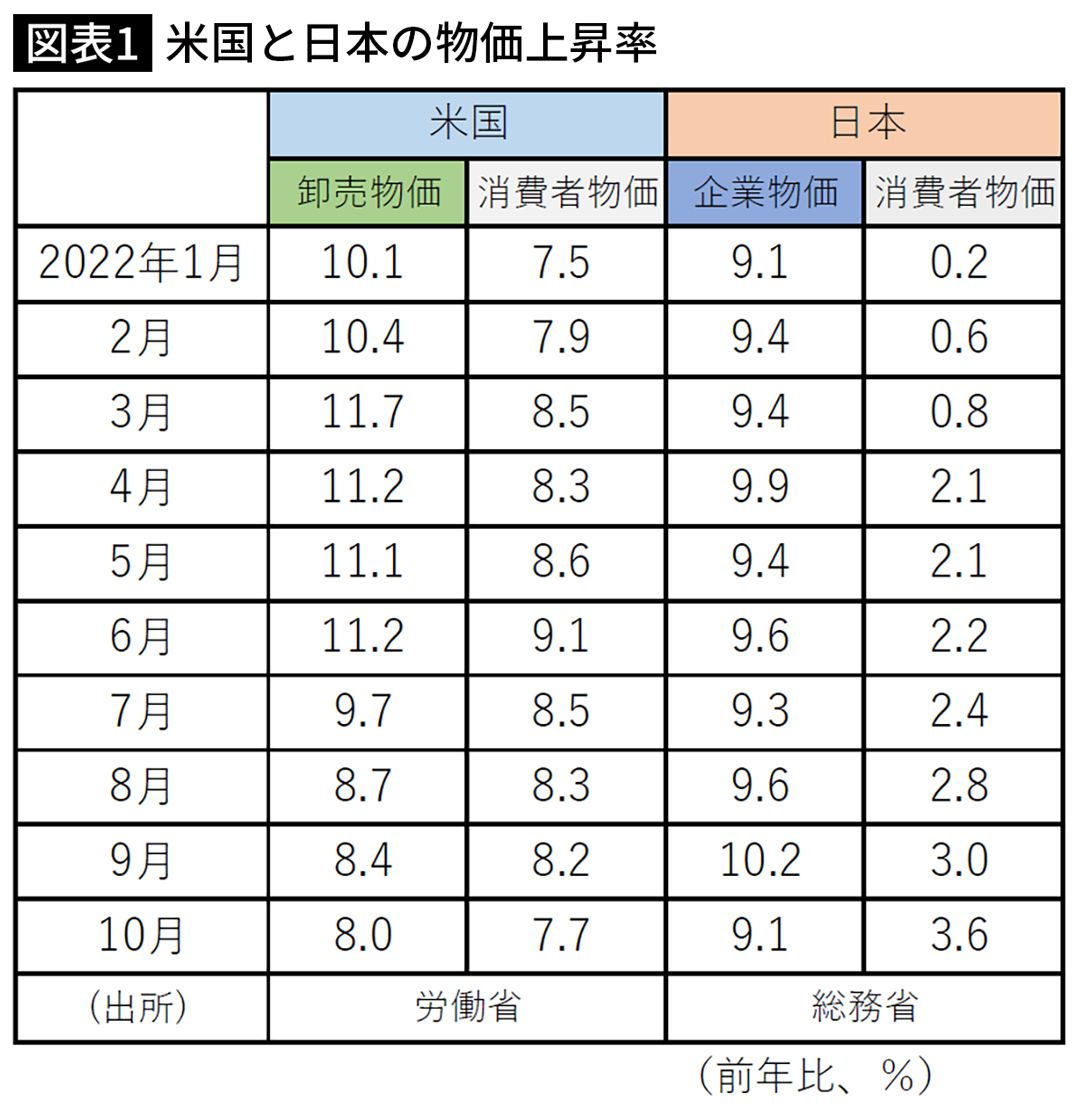

日米ともに同じインフレ状況にありますが、インフレの本質を見なければ本当のところは分かりません。米国の場合、先にも説明したように、消費者物価の上昇率は10月までは約8%となっていますが、図表1にあるように企業の仕入れを表す卸売物価も8%程度の上昇です。つまり、企業は仕入れの上昇分のほとんどすべてを最終消費財に転嫁できているということです。

この理由は雇用が好調なことです。3%台の失業率ですが、人手不足から賃金の上昇が続いており、そのための物価上昇が起こっています。需要が物価を押し上げる「ディマンドプル」型のインフレが起こっています。

もちろん、米国でもウクライナ情勢などの影響により、資源価格などが上がっています。これは、「ディマンドプル」型とは異なるもうひとつのインフレである「コストプッシュ」型です。米国ではディマンドプルとコストプッシュの両方の要因によるインフレが起こっているということです。

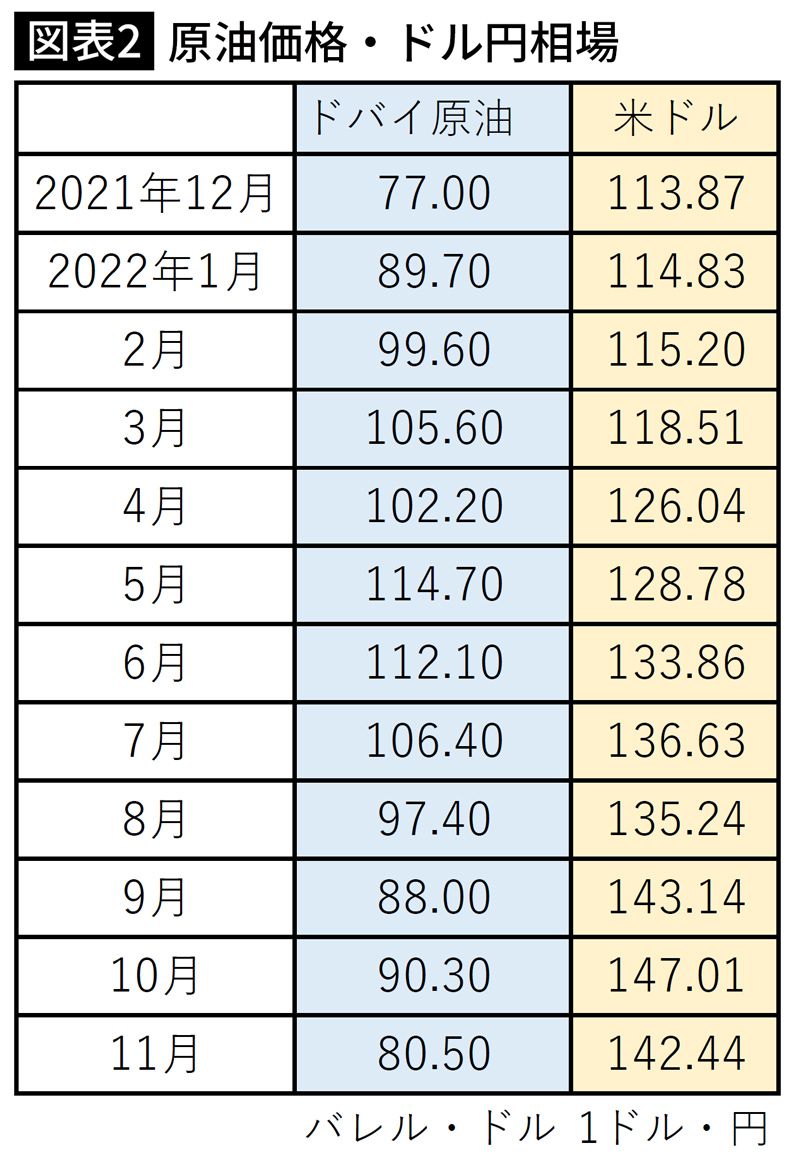

ただ、コストプッシュ要因はそろそろ終わりを迎えつつあります。インフレ率は前年同月比で計算されます。この原稿を書いている2022年12月半ば時点では、原油価格は1バレル70ドル台前半です。1年前の12月は70ドル台後半だったので、ほぼ同じか、今年は少し安い程度です。

そして、2022年1月、つまり1年前は80ドル台、その2カ月後には100ドルを超えました。もし、現状の原油価格が続けば、2023年に入る頃からは、物価の押し下げ要因となります。2022年3月以降はそれが顕著となります。

米国では、給与上昇によるディマンドプルのインフレ要因はしばらく続くと考えられますが、コストプッシュ要因は高い確率で消えていくので、インフレ率が徐々に下降すると考えられます。

また、高騰を続けていた米国の住宅価格ですが、こちらも、住宅価格を指数化したケース・シラー住宅価格指数では、2022年の6月をピークに下降局面に入りました。住宅着工数も一時の勢いはありません。これは、米中央銀行であるFRBの政策金利の上昇によるものです。住宅ローン金利は、コロナが蔓延した2020年後半には3%台まで落ちましたが、現状では7%前後まで上昇をしています。

今後もしばらくは政策金利の上昇は続くと考えられるので、住宅価格の下落と合わせ、このこともインフレ率を抑える要因となります。

■日本は輸入物価上昇によるコストプッシュが主因

次に日本の状況を詳しく見ると、インフレ率は先にも説明したように10月で3.6%です。企業の仕入れを表す企業物価は、図表1にもあるように、実は9%以上の上昇が続いています。米国と違い、日本企業は国内では、仕入れ価格の上昇を十分に最終消費財に転嫁できていない状況が続いているのです。それは、企業が損をしていることを表しています。

この話をすると、上場企業では過去最高の利益を出している企業が多くあるではないかという人がいます。確かに、例えば三菱商事は1兆円の利益を出すなど、驚くほどの利益が出ています。しかし、これらの最高益の企業の多くは、海外で稼いでいる企業がほとんどです。国内だけで事業を行っている企業、とくに中小企業では、仕入れの増加、つまりコストプッシュ型のインフレの悪い影響を受けています。

こういう状況ですから、十分に給与が上がる素地はなく、グローバル企業の一部をのぞき、十分な賃上げはなかなか難しい状況です。事実、現状ではインフレより低い賃金上昇しかできておらず、実質賃金は7カ月連続でマイナスです。11月はなんと前年比2.6%のマイナスとなっています。こういう状況では、GDPの55%程度を支える家計の支出が伸びるということは難しいのが現状です。

もうひとつの懸念は輸入物価の上昇です。このところは前年比で40%以上の上昇が続いています。その前年も30%程度上昇しています。上で説明したように、企業は国内では十分な価格転嫁ができないということとともに、欧米に比べて少ない消費者物価の上昇分、そして大きく上がっている企業物価の上昇分は、構造的には“海外流出”しているということになります。実際、2021年8月から貿易収支の赤字が続いており、そのせいもあり、経常収支(日本が海外との貿易や投資などでどれだけ稼いだかを示す:貿易・サービス収支、第一次所得収支、第二次取得収支の合計)の黒字額も大きく減っています。

■2023年、日本はデフレに陥るか

コストプッシュ要因でのインフレ、とくに原油価格上昇など、資源価格上昇による要因は米国同様、2023年初から徐々に消えていくことになります。ただし、日本の場合には、円安の要因のインフレがあります。図表2でドル・円レートを振り返ると、現状の135円程度になったのは、2022年の6月以降です。逆に言えば、現状程度の為替レートが続くと仮定すると、2023年夏あたりから円安による物価上昇要因は消えていきます。そして、その頃から私は、日本経済はデフレに逆戻りするのではないかと心配しています。

政府や連合は、賃上げを強く要求しており、それがディマンドプル型のインフレを生めばいいのですが、先に述べた理由で国内だけで活動する企業の賃上げはかなり難しく、十分な力があるかどうかは疑わしいところです。

今後の日本経済の浮揚は、賃上げにかかっているところが大きく、さらにはインバウンドによる消費押し上げの可能性もありますが、その力が弱ければ、デフレのリスクが浮上します。

デフレになると、企業、とくに国内だけで事業をする企業や中小は価格が頭打ちとなり、場合によっては値下げということにもなりかねません。当然、業績は伸び悩み、給与の上昇は望みにくくなります。昨今は賃上げする企業も出てきましたが、一転、賃下げということも十分ありえます。ない袖は振れないのです。下手をすると、賃下げがさらに消費を冷え込ませ、企業業績がさらに悪化、さらに給与が下がるという「デフレスパイラル」にもなりかねません。つまり、海外で儲けている企業と国内だけで事業をする企業・中小企業の格差はさらに大きくなるのです。これは私が悲観論者だからではなく、客観的な判断でそう言えます。

2023年は、日本でもコロナの経済への影響が下がり、中国のゼロコロナ政策も緩和の方向に向かい、ウクライナ情勢も和平に動き出すと期待しています。そうなれば、経済は少し落ち着きを取り戻すと思いますが、そのことが日本の経済力の弱さを可視化し、人々のモチベーションが損なわれないことを願うばかりです。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

「日銀の利上げが続いても最大1%程度」マイナス金利解除でも住宅ローン金利は上がらないこれだけの理由

プレジデントオンライン / 2024年7月21日 9時15分

-

「構造的な円安」で日本経済は甦る

ニューズウィーク日本版 / 2024年7月9日 14時30分

-

「物価が上がらなければいいのに」と嘆く人たちへ 物価の権威・渡辺努に小幡績が迫る【前編】

東洋経済オンライン / 2024年7月8日 8時20分

-

「エアコン節約で人がバタバタ倒れる国ニッポン」国民負担率約5割&物価高で"中流完全崩壊"という漆黒の絶望

プレジデントオンライン / 2024年7月5日 10時15分

-

「値上げ地獄の夏」が庶民を襲う…物価も金利も上がるのに実質賃金だけが上がらない日本人の不幸

プレジデントオンライン / 2024年7月1日 9時15分

ランキング

-

1新潟・見附市の90代女性、熱中症で死亡 県内4人目

産経ニュース / 2024年7月24日 19時6分

-

2知事告発文書で言及の兵庫県職員死亡 「精神持たず、休暇中」と記載、3カ月公表せず

産経ニュース / 2024年7月24日 20時1分

-

3預かり金着服疑いの弁護士が死亡 弁護士会が処分検討中 岐阜

毎日新聞 / 2024年7月24日 17時19分

-

4「家族の誰ひとり、事実がわからなかった」息子まで攻撃の対象に…“いじめ告白”記事炎上の日々、小山田圭吾の家族が体験した試練

文春オンライン / 2024年7月24日 6時10分

-

5旧ビッグモーターに措置命令=修復歴「なし」は不当表示―消費者庁

時事通信 / 2024年7月24日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください