「初心者は個別株投資に手を出してはダメか」に対する専門家の明確な答え

プレジデントオンライン / 2022年12月23日 10時15分

※写真はイメージです - 写真=iStock.com/Vanessa Nunes

■現金一辺倒の資産構成を見直そう

最近、身の回りの様々なものが値上がりしています。天候や市況など外部要因の大きい生鮮食品とエネルギーを除いた「コアコアCPI」と呼ばれる消費者物価指数の最新値(2022年10月)でも、前年同月比2.5%上昇と消費増税の影響を除けば1992年以来の高い伸び率でした。長らくデフレに苦しんだ日本経済がいよいよインフレに転じたかと、あちこちで話題になっています。

言うまでもなくインフレはモノの値段が上がり、貨幣の価値が下がっていく現象です。現金を多く保有していると実質的な資産価値は目減りしていってしまうため、株や不動産や貴金属などの投資商品に換えて保持するのがいいと言われます。だからでしょうか、ここへきて「すぐにでも投資をしたほうがいいですか?」「何を買ったらいいですか?」という質問をよくいただくようになりました。

私の認識では、確かに物価の上昇はありますが、今まで投資をやっていなかった人たちが、ただちに投資を始めなければならないようなタイミングではありません。相場の雰囲気が変わった感じもありません。米国の過剰なインフレはすでにピークアウトしたようですし、日本の物価上昇もそう長くは続かないでしょう。23年の夏ごろには落ち着くだろうと思います。

30年近く何をやってもデフレを脱せなかった日本で、ほんの少しインフレに転じただけで騒ぎ立てるのは滑稽にすぎます。慌てて資産を投資に回さなければと考える必要はありません。「インフレが来たと思って急いで株を買ったら、2割も価格が下落」ということもありえるのが投資の世界。笑い話にもなりません。

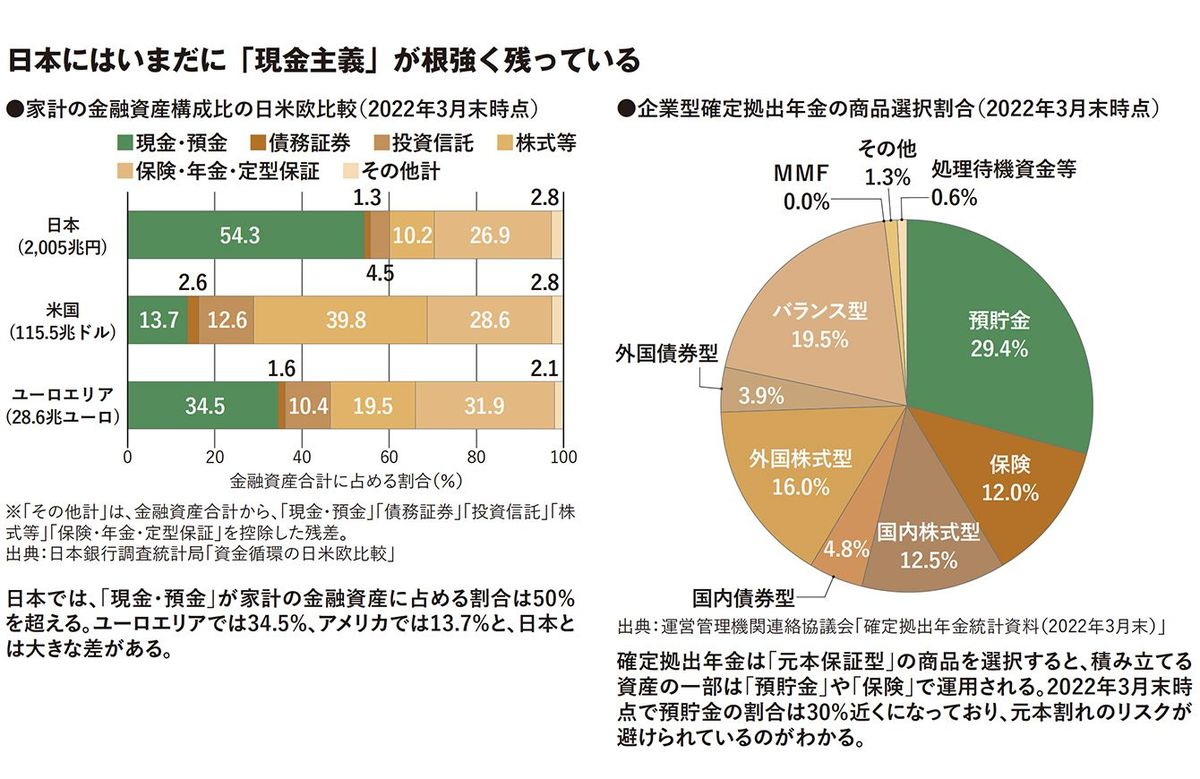

危ないから投資はしないほうがいい、と言いたいのではありません。投資はやったほうがいい。日本人の保有資産における現金比率の異常な高さは、昔から言われ続けていることです。個人金融資産2000兆円のうち半分以上が現預金、確定拠出年金ですら3割以上が預貯金で積み立てられています。

人々が投資をやらない最大の理由は「わからない」「面倒くさい」からでしょう。どんな商品があるか、それぞれのメリット・デメリット、どんなタイミングで買えばいいのかなど、理解しないといけない。しかも、必ず儲かるわけではない。「それなら現金のまま置いておこう、儲かりはしないが損もしないのだから」といったところではないでしょうか。

■毎月同じ日に、同じ額だけ買い続ける

しかし、なにごとも偏りすぎにはリスクがあります。これまでの30年は現金偏重でも困らなかったからといって、これからの30年も同じとは限りません。インフレかデフレかにかかわらず資産形成をするうえで、投資は避けて通れません。これを機に現金主義を卒業する人が増えるなら、この「インフレ騒動」も悪くはないのかもしれません。

どんな投資ができるかは、どれだけ投資に時間を割けるかによります。値動きがあるものですから、一か八かのギャンブルは避けたい。商品ごとの特徴・特性を知るのはもちろん、現在の市況でその資産が置かれている状況や、値動きのパターンなどを理解したうえで投資をする必要があります。しかし、多くの人には仕事があり、家族との時間があり、趣味や余暇に使いたい時間もある。現実的に投資に割ける時間は多くないのが実情でしょう。

そこで有効なのが分散投資です。1つの資産だけに投資しない、まとめて1度に投資しない。私の周囲を見ても投資で痛い目に遭っているのは、ほとんどがこの鉄則を踏み外した人です。

毎月の同じ日に、同じ額だけ、同じ投資商品を淡々と買い続ける手法は「ドルコスト平均法」と呼ばれています。投資金額が一定なので、市況の高いときは少なめに、安いときは多めに商品を買うことになり、投資期間全体での平均購入価格を抑えられます。日々の値動きを気にする必要はありません。

タイミングを気にする必要がなくなれば、あとは投資商品の選定にリソースを注げます。これさえ間違えなければ資産額は着々と積み上がり、長期的に少しずつでもインフレが続くなら価値の目減りに耐えられます。

ただし、投資商品によっては資産の裏付けがないために長期保有に適さなかったり、コストばかりがかかって逆に減り続けてしまうものもあるので注意が必要です。いずれにせよ、どんな選択肢があるかを知るのが第一歩です。

■環境の変化に適応できる資産を選ぶ

まずは「株」。投資と聞いて真っ先に思い浮かぶ資産でしょう。個人的には、インフレを想定して投資をするなら株が最も優れていると思っています。なぜなら、株は経営者という人間によって利益が生み出される仕組みを備えた“意思がある資産”だからです。経営者はインフレになればインフレに対応し、円高になれば円高でも稼げるよう、知恵を絞り、投資家の代わりに利益を生み出す手を打ってくれます。

ただ、人が経営するがゆえに失敗することもありえます。経営者の能力が足りなければ事業環境の変化に適応できず、淘汰されてしまう可能性もあります。リスクを下げるためには、1人や数人の限られた経営者に自身の資産を託すべきではありません。投資銘柄の分散が不可欠です。大勢の経営者に投資すれば、収益を上げられない経営者が交ざっていても、才覚ある他の人物の努力によって相殺されます。

株は売買の最低株数が決められており、多くの場合は100株単位でなければ取引ができません。毎月の収入から捻出できる予算で多くの銘柄を分散して買い続けるのは、よほどの資金力がなければ無理です。そこで「投資信託」が選択肢に上ります。株価指数に連動する「インデックス・ファンド」であれば数百銘柄に分散でき、買い付け額も一定額に設定できます。数百円からの投資も可能です。

証券会社や銀行ではこうした積み立て投資に対応したサービスがありますので、最初に設定してしまえばあとは自動で銀行口座から振り替えが行われ、投資される仕組みをつくれます。また「つみたてNISA」を活用すれば、最長20年間、分配金と譲渡益にかかる税が非課税になる優遇措置も享受できます。

■商品種別だけでなく通貨バランスも考える

注意してほしいのは、株価指数に連動する投資信託であっても「レバレッジ」を効かせた商品(ブル・ベア型ETFなど)はリスクが大きいことです。指数の2~3倍の変動率になるように設定された商品で、極めて短期かつ思惑通りに動いた場合には大きな利益が得られるものの、思惑と逆に動いた場合には損失も大きくなります。

「暗号資産(仮想通貨)」もお勧めしません。資産の裏付けがないからです。

一般に「株はリスクが高い」と言われますが、それでも企業には資産の裏付けがあります。見える資産では企業の保有する現預金や土地建物・機械設備など、見えない資産ではこれまでに培ってきた技術やノウハウ、ブランド価値などがそれにあたります。

しかし、暗号資産にはそうした資産の裏付けがなく、極端な表現を使えば購入者と売却者の需給だけで価値が決まっているとも言えます。

値動きに乗じて莫大な利益を稼いでいる人がいることは承知していますが、その裏では資産を大きく減らしてしまった人も大勢いるのです。現状では老後を見据えた資産形成の一翼を担う資産とは到底言えません。

ハイリスクなイメージのある株に対し、手堅いイメージの投資商品に「債券」があります。株ほどのリターンは見込めませんが、満期まで保有すれば銀行預金よりは有利な利回りが得られます。ただし「債券」にも国債、地方債、政府機関債、社債、金融債、MBS(住宅ローン担保証券)などいろいろなバリエーションがあります。

日本や米国など信用力の高い国債であれば破綻リスクはほぼほぼありませんが、利回りは低めです。一方、信用力の低い新興国や負債の多い企業が発行する債券は設定利回りこそ高いのですが、満期を待たずに発行体が破綻してしまったり、約束通りの支払いが得られない「デフォルト(債務不履行)」に陥るリスクがあります。

また、外国債を外貨建てで投資した場合には、為替リスクもあります。満期を迎えたときに購入したときよりも円高になっていれば、約束通りの利回りは得られても為替差損で相殺されてしまい、トータルではマイナスになる可能性があります。もちろん、現在のように大きく円安が進めば、利回りをはるかに上回る為替差益が生まれる可能性もあるわけです。外貨建ての投資商品で運用する場合には、株や債券といった商品種別だけでなく通貨のバランスも考えてポートフォリオを組むといいでしょう。

■運用で富が生まれる資産かを見極める

インフレには「金」が強いというイメージを持つ人も多いでしょう。過去のインフレ局面で米国の実質金利が下落するときは金価格が上昇傾向を示しています。モノとして変化しないのが金の最大の強み。どんな経済状況になろうとも紙屑にならず、いつでも誰かが何かと交換してくれます。

ただ、金は良くも悪くもモノでしかありません。株なら企業が配当を出したり利益を生む努力をしますが、金はそれ自体が富を生む仕組みを備えていません。安全資産として持っておいてもいいとは思いますが、資産形成の中心に据えるものでもないでしょう。

金とは対照的に「不動産」は、モノでありながら運用によって価値を生む仕組みがあります。ただ、現物を買うには相当の資金を要します。投資用のローンを組もうにも、自宅のローンが残っていたりすれば、なかなか審査が通りません。手持ちの現金の範囲で買う手もありますが、少ない元手で買える不動産は初心者が扱うには難しい物件に限られるでしょう。

不動産を資産形成の一部とするなら「REIT」(不動産投資信託)が現実的な選択肢に挙がります。投資信託なので少額から分散積立投資が可能です。

ただし一口にREITといっても、オフィス系、商業施設系、住宅系、倉庫系など、幾つかのタイプがあります。コロナ禍においてはテレワークや営業自粛要請の影響でオフィス系や商業施設系が配当を減らした一方で、Eコマースの好調で倉庫系の需要が高まりました。しかし、インフレを想定しての投資なら、借り手との契約期間が比較的長めの倉庫系は「数年前の家賃水準」に引きずられることになりますから、やや不利になるかもしれません。

■収入があるうちは積み立て続ける

いろいろな選択肢を紹介しましたが、個人的にはシンプルに「米国株指数(S&P500)」に連動するインデックス・ファンドを、毎月一定額積み立て続けるだけで十分だと思っています。先述の通り、株は“意思がある資産”ですし、市場の成長力は日本よりも米国が有利です。投資信託としては1銘柄ですが、米国を代表する500銘柄に分散されています。

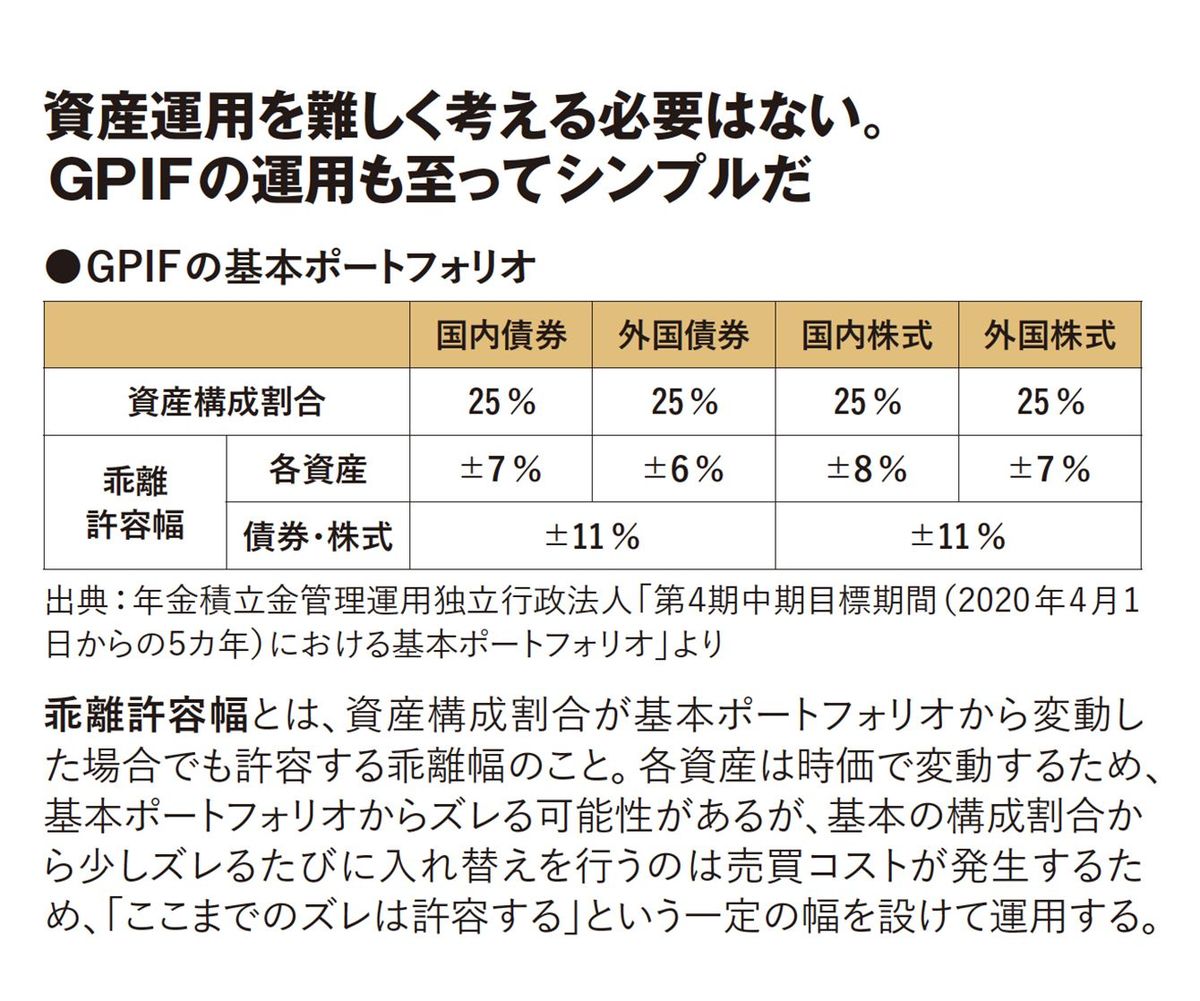

米国株だけでは不安だという人は、米国株・日本株(TOPIX)・国内債券・外国債券の投資信託に、毎月の投資額を4等分して積み立てるのもいいでしょう。「そんな単純な方法は信用ならない」という方は、世界最大級の機関投資家である年金積立金管理運用独立行政法人(GPIF)でさえも、外国株式・国内株式・国内債券・外国債券に25%ずつという構成比率で運用している事実を知るべきです。ポートフォリオは複雑に設定するほど洗練されるわけではないのです。

10年ほど前までは20~40代の働き盛りはリスク許容度が高い(投資期間を長く取れるので)株式で積極的に運用し、退職が見えてきた50代からは債券など安全性重視の資産へシフトしていくのがよいとされてきました。老後の収入減を“投資の収穫”で補うためですが、最近は60歳以降も仕事を続ける人が増えました。となれば、昔のアドバイスを真に受けて「もう年齢的に株を始めるには遅い」など杓子定規に考える必要はありません。仕事の収入があるうちは積極的な積み立て投資を継続してもいいでしょう。

毎月一定額を積み立てていくのはよいとして、これまで貯金だけしかしてこなかったために預金口座に現金が積み上がっていたり、相続や退職金などでまとまった資金が入ってきた場合はどうすべきか。大きなお金が入ってくると、ぜひ運用して資産を大きくしましょうと一括投資を勧めてくる金融機関もあります。

■リスクの高い投資は資金を分ける

相場の大底に投資できればラッキーですが、どこが安値局面かは誰にもわかりません。大きな資金でも、私は分散投資を勧めます。例えば資金を12~36等分し、1~3年かけて株や債券の投資信託に換えていくのです。大事なことなので繰り返しますが、大失敗を避けたいなら1度に投資をしないことです。

分散積立投資に欠点があるとすれば、面白みに欠けることです。指数連動型で投資額もタイミングも固定、毎月自動で買い付ける設定をすれば、あとはやることなし。投資していることすら忘れてしまうかもしれません。「わからない」「面倒くさい」で投資を避けてきた人にとってはいい手法ですが、少しでも投資をかじったことのある人には物足りないかもしれません。

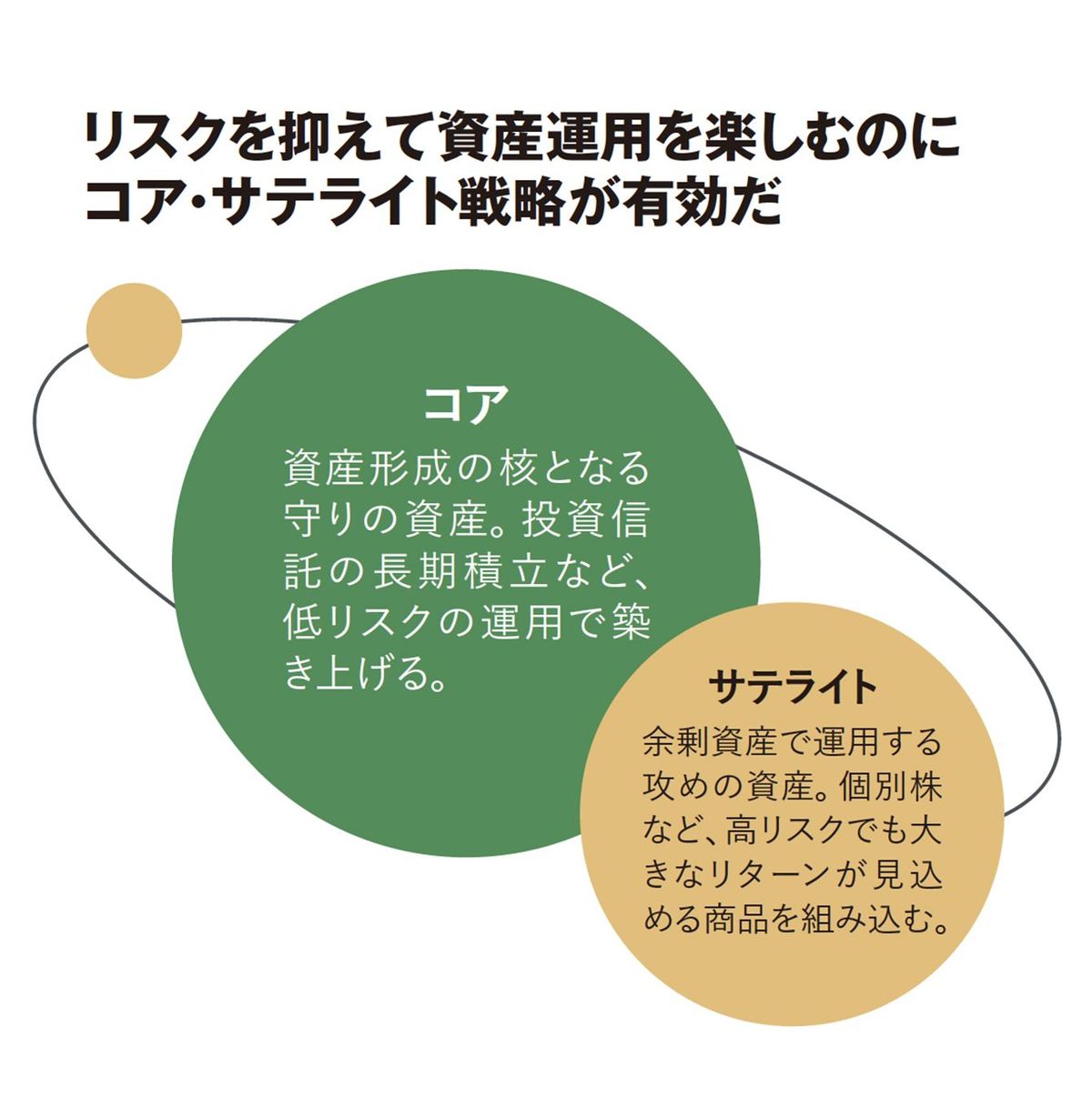

私は「個別株投資はやらないほうがいい」と言いたいのではありません。ただ、全資産を個別株で運用するとなると、リスクが大きすぎる。そこで安全性重視で積み立てる「コア」と、積極的にリスクを取って投資する「サテライト」に分けて投資資金を運用する「コア・サテライト戦略」をお勧めします。投資信託への積み立て投資でコアとなる資産を築きつつ、小遣いや追加の投資で個別株投資を楽しめばいい。

これから投資を始めるなら、まずは放置している確定拠出年金(401K)の運用を見直したり、買い物で貯まっているポイントなど生活を左右しない、なくなっても痛くない資金を使ってみるのがいいでしょう。自分で銘柄やタイミングを選ぶ投資は、資金が小さくても十分にドキドキワクワクできます。投資を始めると、資産の値動きを左右する企業の動向や政治経済への関心が高まり、関連知識も増えていきます。ご自身のキャリアにとっても大きなプラスになるはずです。

----------

株式会社マネネCEO、経済アナリスト

証券会社や運用会社にてアナリスト、ストラテジストとして日本の中小型株式や新興国経済のリサーチ業務に従事。業務範囲は海外に広がり、インドネシア、台湾などアジア各国にて新規事業の立ち上げや法人設立を経験し、事業責任者やCEOを歴任。その後2018年6月に金融教育ベンチャーの株式会社マネネを設立。現在は経済アナリストとして執筆や講演をしながら、AIベンチャーのCFOも兼任するなど、国内外複数のベンチャー企業の経営にも参画。著書は『スタグフレーションの時代』(宝島社新書)や父・森永卓郎との共著『親子ゼニ問答』(角川新書)など多数。

----------

(株式会社マネネCEO、経済アナリスト 森永 康平 構成=渡辺一朗 図版作成=大橋昭一)

外部リンク

この記事に関連するニュース

-

新NISAの「成長投資枠」どうしてる?…ローリスク・ローリターンから、ハイリスク・ハイリターンまで、目的に合わせた活用術【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時15分

-

〈初心者向け〉資産運用を開始する前に知っておきたい「金融商品」の最低限の基礎知識【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

アセット・アロケーションの決め方、GPIFの資産構成をタタキ台に

トウシル / 2024年6月29日 8時0分

-

NISA口座を開いたけど「シニアは投資しないほうがいい」「インフレに対応するには投資が必要」といろいろな情報に惑わされています。どのように投資したらいいですか? ~後編~

ファイナンシャルフィールド / 2024年6月27日 9時0分

-

NISA口座を開いたけど「シニアは投資しないほうがいい」「インフレに対応するには投資が必要」といろいろな情報に惑わされています。どのように投資したらいいですか? ~前編~

ファイナンシャルフィールド / 2024年6月26日 3時0分

ランキング

-

1「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

2「平気でウナギを食べる人」が知らない資源の実態 ウナギをいつまでも食べ続けるためには

東洋経済オンライン / 2024年7月24日 11時30分

-

3ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気のワケは?

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5危険な暑さ…千葉で39度も 「長袖」で対策? 直射日光防ぎ、「冷感」「放熱」猛暑対策に特化【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月23日 23時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください