いまの円高は一時的な調整に過ぎない…金融のプロが「1ドル=500円の大暴落に備えよ」と警告する理由

プレジデントオンライン / 2022年12月30日 13時15分

※写真はイメージです - 写真=iStock.com/kyonntra

※本稿は、藤巻健史『超インフレ時代の「お金の守り方」』(PHPビジネス新書)の一部を再編集したものです。

■1ドル=400~500円を覚悟したほうがいい

為替のことを語る機会が多い私ですが、自分自身を為替のプロだとは思っていません。

私はディーリングの世界で長く仕事をしてきましたが、扱う商品は為替だけでなく株や金利など多岐にわたっていました。何でも好きな商品を扱って利益を出すのが私の仕事であり、為替を専門とする為替トレーダーではなかったのです。

さらに言えば、私が一番儲けたのは金利スワップやJGB(国債)先物、JGB先物オプションといった金利商品で、為替は儲けるのが一番難しいジャンルでした。

しかし、もし、私が現役のトレーダーだったら、今こそ、為替で儲けようとすることでしょう。

なぜなら、これほど先の予測がしやすい相場はないからです。

私の経験上、ドル円の相場を決めるもっとも大きな要因は「経常収支動向」と「日米金利差」の2つです。日本の経常収支が増大すれば円は上がり、減少すれば円は下がる。アメリカの金利が上がり、日本の金利が下がれば円安になり、逆にアメリカの金利が下がり、日本の金利が上がれば円高になる。

■円高が進む要素が見当たらない

現在、日本の経常収支は減少の一途をたどり、日米の金利差も大きく開きつつあります。つまり、2つの要因のどちらもが「円安」を示しているのです。こんなことは私の経験上、初めてのことです。

日本の経常収支はこれまで、赤字になることがあっても単月単位の短いものでした。しかし2021年12月、翌年1月と2カ月連続の赤字となった上に、6月にも再び赤字に転落するなど、極めて低調な数字になっています。

これに関しては、ウクライナ危機による原油や穀物等の値上がりや訪日外国人の減少等の影響があったと思われますが、それにしても異常な事態です。

ちなみに、「アメリカは毎年経常赤字を垂れ流している。だったらドルこそ下がるのではないか」と主張する人がいます。

確かにアメリカは経常赤字を繰り返しています。しかし、ドルは世界の基軸通貨です。アメリカが世界経済拡大と同率でドルを世界に垂れ流してくれなければ、世界はドル不足になってしまう。そうなると通貨の価値が上がる。

すなわち、デフレになってしまうのです。だからこそアメリカは経常赤字であってもいいということであり、言ってみればこれが基軸通貨国の強みでもあるのです。

■アメリカの金融引き締めは止まらない

日米の金利差が縮まることは、しばらくは考えられません。アメリカの金利引き上げのペースが緩むことで、日米金利差の拡大のペースが緩むことはあっても、日米金利差が縮まることはないでしょう。日銀が金利を引き上げられないからです。

つまり、今後も円安は進んでいくと考えるのが自然です。

2022年12月、日銀もついに「利上げ」に踏み切りましたが、これは市場の圧力に負けた日銀の「悪あがき」です。具体的には0・25%だった長期金利の「防衛ライン」を0・5%に引き上げたわけですが、これは日銀にとっていわば「最終防衛ライン」であり、これ以上の引き上げは難しいのが現実です。

欧米が金利をさらに引き上げれば、結局、金利差は広がり続けます。一時的に円高に振れても、元に戻るのは時間の問題でしょう。

もちろん、マーケットは一直線ではありません。たびたび微調整が入る可能性はありますが、それは短期で終わるはずです。今回の日銀の利上げの影響による円高も、いずれは元に戻っていくでしょう。

今、マーケットでドル高・円安を説く人は、大体「日米金利差拡大」をその理由にしているようです。確かに、これはドル高・円安の大きな理由です。しかし、それだけでは、1ドル180円とか200円程度までしか説明できません。

■QT(量的引き締め)を甘く見てはいけない

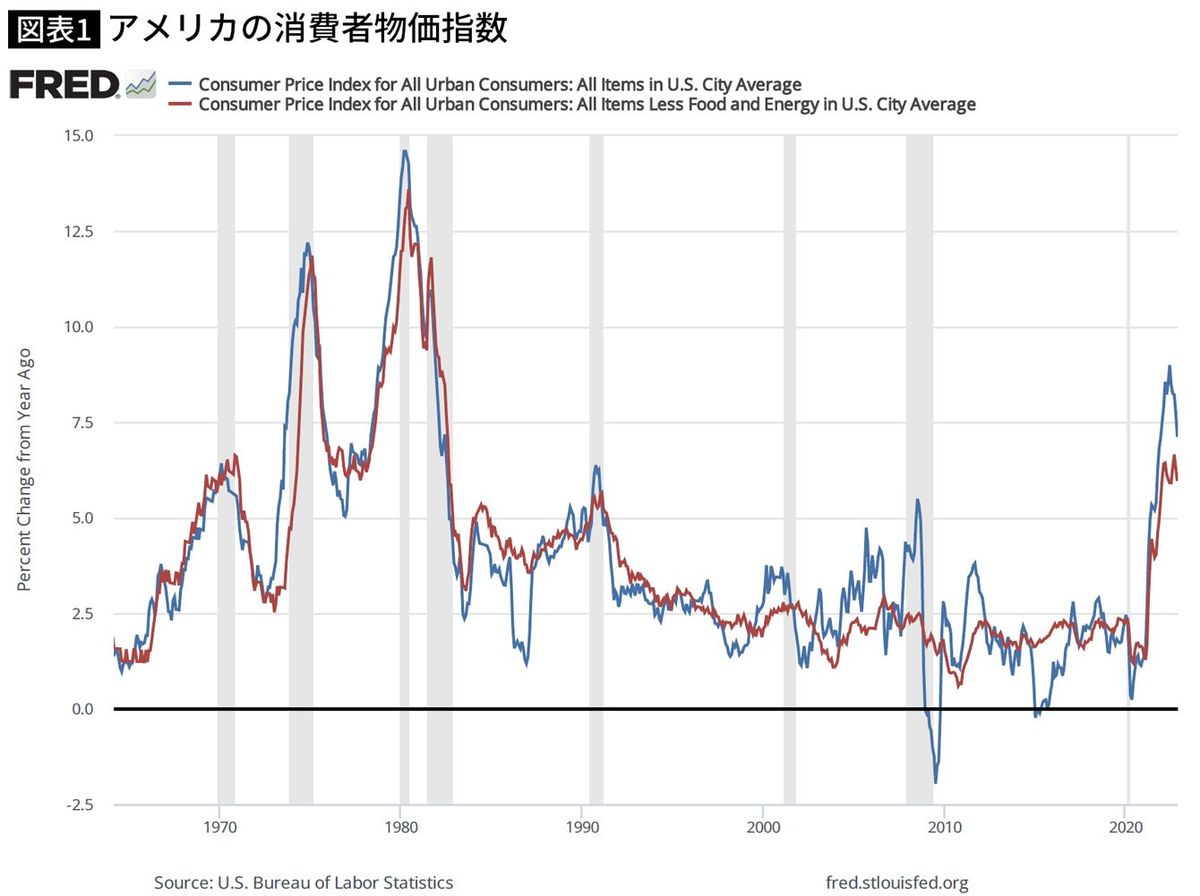

私が1ドル400円、500円となり、その後は天文学的数字になると言っているのは、日米金利差よりも「ばらまいたお金を回収(QT:量的引き締め)」するFRBと「未来永劫、お金をばらまき続けなければならない(QE:量的緩和継続)」日銀との金融政策の違いなのです。

その結果、回収されて希少価値が出てくるドルと、毎日天から降ってくる円では、その価値に大きな差が出てくるのです。近年の世界的なインフレの主因は「お金のばらまきすぎ」ですから、インフレをコントロールできるFRBの通貨と、「インフレをコントロールできない」日銀の通貨との価値の差は将来、非常に大きくなってくるだろうと思っているのです。

そこで、1ドル400円から500円くらいまでドル高・円安が進みます。その結果、日本は世界に冠たるインフレ国家となります。

しかし、日銀にはそれを制御する手段は何もない、ということでハイパーインフレが進行(円の紙くず化)すると思っているのです。

日銀が未来永劫にQEを継続しなければならないのは、これほどの超低金利で日本国債を購入するのは日銀しかいないからです。

日銀が購入をやめれば(QEの中止)長期金利は暴騰し、前述したように政府は予算を組めなくなります。また、日銀自身、非常なる低金利で莫大な量の国債を保有していますから、巨大な債務超過が発生してしまいます。

中央銀行が信用を失えば、その発行する通貨も信用を失い、紙くずとなってしまうのです。債務超過は、民間で言えば倒産状態で信用失墜もいいところです。

確かに、中央銀行は自身で紙幣を刷れますから、資金繰り倒産はしませんが、その発行する紙幣は誰も信用してくれなくなるのです。私はそのような現状打破のため、いずれ日銀を廃せざるを得なくなると思っています。

■ばらまいたお金を回収しないとインフレは収まらない

「アメリカのドル高は近隣窮乏化につながるから、アメリカは必ず金融引き締めをやめる」と主張する人もいます。しかし、これも幻想です。

日本経済新聞の記事によると、FRBのパウエル議長は2022年9月21日の会見で、アメリカの金融政策が世界に与えている影響をどう考えているのかとの質問に対し、「各国への影響は把握しているが、FRBにはアメリカ内のインフレを抑制し、雇用を守る使命がある」と強調したそうです。アメリカにとっても結局、自国が第一なのです。

「このまま金利を上げ続けるとアメリカの景気はさらに悪化する。だからいずれは金利上昇を止めざるを得なくなり、円安は止まる」と主張する人もいます。しかし、2022年10月時点でも、FRB幹部は続々と金融引き締めに対する発言を行っています。

ここには大きな誤解があります。FRBが利上げをしているのは、インフレ鎮静化に向け「景気を悪化させるため」なのです。景気が悪くなったからといって、慌てて緩和策に転じることなどあり得ません。緩和に再度転換などしたらすぐにでも、悪性インフレまっしぐらです。

財政ファイナンスでお金をばらまきすぎたのがインフレの原因ですから、金利引き上げだけでなく、ばらまきすぎたお金を回収(QT)し終わらなければ、インフレは収まらない。そのことをFRBはしっかり認識しています。

■長期金利20%に達した「サタデーナイトスペシャル」再来か

では、これからどうなるのか。私が予想するのが、約四十数年前に行われた「サタデーナイトスペシャル」の再現です。

1971年のいわゆる「ニクソン・ショック」を受け、1972年、金本位制が崩壊し、管理通貨制度が始まりました。

管理通貨制度において一番の問題は、通貨の量をどのように制御するかです。金本位制度のもとでは、保有している金の量で発行される通貨量が決まるので、通貨の発行量には自然と制限がかかります。一方、管理通貨制度ではその制限がなくなります。

すると、政治家はどうしても、よりたくさんのお金を刷りたがることになります。それは当然の話で、国民の受けが悪い増税をするよりも、お金を刷ってしまったほうがよほど手っ取り早いからです。

だからこそ、管理通貨制度ではお金の量を制御するために、通貨を発行する中央銀行と政府とを分離させています。これはまさに、先人の知恵です。

しかし、1970年代後半のアメリカでは、政治のプレッシャーに負け、お金を刷りすぎて世の中のお金がジャブジャブになってしまったのです。

1979年、イラン革命が勃発。これにより原油価格が高騰、急激なインフレが起こりました。これは私がアメリカに留学していた頃の話なので、よく覚えています。

この時、FRB議長だったのが、ポール・ボルカー氏でした。

ここでボルカー氏が打ち出した施策は「いくら金利が上昇してもいい。それによって景気が悪化してもいい。とにかく世の中に出回っているお金を回収することを優先する」というものでした。緊急施策が決定されたのが土曜日の夜だったことから、この施策は「サタデーナイトスペシャル」と呼ばれました。

■FRBはインフレ退治を最優先する

強烈な量的引き締めにより、長期金利は20%に、一日の金利は24%にまで跳ね上がりました。当然のことながら金利がこれだけ上昇すれば、景気は大幅に下落します。

ただ、一時的な不況を容認してでも、インフレを退治しないとアメリカ経済は長期的には崩壊してしまう。その信念のもと、ボルカー氏はこの施策をやり遂げました。

その後、アメリカは1980年代初頭にかけて不景気にあえぐことになりますが、その後回復し、黄金時代を迎えることになります。当初は低かったボルカー氏の評価ですが、今では彼こそがアメリカ経済を救ったと評価されています。

今、アメリカで起きているインフレは、このくらいのことをやらないと収まらないと私は見ています。なにせ、当時より格段に多量のお金をばらまいてしまっているからです。コロナ対策のためとはいえ、財政ファイナンスをしてしまった後始末は大変なのです。

実際、日本ではほとんど話題になりませんが、アメリカではローレンス・サマーズ元財務長官をはじめとした多くの人が、ボルカー氏のサタデーナイトスペシャルに言及しています。

これ以上の景気悪化を容認するはずがないから、FRBも今後の金利上昇には慎重になるに違いない。マーケットにはこうした観測も見られます。

しかし、私はそうは思いません。

そもそも中央銀行とは、やる時にはそのくらいのことをやってでも、インフレ退治を優先するものなのです。

----------

フジマキ・ジャパン代表取締役

1950年東京生まれ。一橋大学商学部を卒業後、三井信託銀行に入行。80年に行費留学にてMBAを取得(米ノースウエスタン大学大学院・ケロッグスクール)。85年米モルガン銀行入行。当時、東京市場唯一の外銀日本人支店長に就任。2000年に同行退行後。1999年より2012年まで一橋大学経済学部で、02年より09年まで早稲田大学大学院商学研究科で非常勤講師。日本金融学会所属。現在(株)フジマキ・ジャパン代表取締役。東洋学園大学理事。2013年から19年までは参議院議員を務めた。2020年11月、旭日中受賞受章。

----------

(フジマキ・ジャパン代表取締役 藤巻 健史)

外部リンク

この記事に関連するニュース

-

「円は価値がなくなり紙くずになる」日本を大混乱に陥れる“Xデー”と“ハイパーインフレ”対策ですべきこと

プレジデントオンライン / 2024年7月18日 6時15分

-

「構造的な円安」で日本経済は甦る

ニューズウィーク日本版 / 2024年7月9日 14時30分

-

「利上げすると住宅ローン金利が~」と騒いではいけない…パックン&エミンが利上げは必須と口を揃える理由

プレジデントオンライン / 2024年7月4日 17時15分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

「1ドル=200円」の円暴落に今すぐ備えよ…「7月末の日銀会合で日本円の運命が決まる」と私が考える理由

プレジデントオンライン / 2024年6月27日 8時15分

ランキング

-

1「家族の誰ひとり、事実がわからなかった」息子まで攻撃の対象に…“いじめ告白”記事炎上の日々、小山田圭吾の家族が体験した試練

文春オンライン / 2024年7月24日 6時10分

-

2〈華麗なる一族、親子トップ2人が辞任〉報告書で暴かれた小林製薬のヤバすぎる製造管理体制…従業員が異変を報告も品質管理担当者は「青カビはある程度は混じる」記者会見は開かず逃げ切りか?

集英社オンライン / 2024年7月23日 20時6分

-

3北里大学病院で女性切りつけか 夫を逮捕 神奈川・相模原市

日テレNEWS NNN / 2024年7月24日 0時51分

-

4SNS投資詐欺、拠点のビル一斉捜索で8人逮捕 大阪府警、スマホ1800台超を押収

産経ニュース / 2024年7月23日 21時16分

-

5部内パワハラ自殺、遺族が提訴 中央大フェンシング部、青森地裁

共同通信 / 2024年7月23日 19時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください