「夢のマイホーム」で無理な住宅ローンを組んだために…想定外の老後破綻を招く"3つの落とし穴"とは

プレジデントオンライン / 2022年12月28日 10時15分

※写真はイメージです - 写真=iStock.com/kazuma seki

■現役時代に「リタイア後40年間」の準備を

「老後破綻」というと何かおどろおどろしく、別世界の話のように感じてしまう人が多いのではないでしょうか。しかし、リタイア後の生活が40年を超えることも珍しくない時代です。「こんなはずじゃなかった」という生活を余儀なくされることも、個々の人生にとっては十分「老後破綻」といえる事態です。

そして、そのような事態は決して特殊な事情が引き起こすものではなく、ありふれた出来事が引き金になることが多いのです。

40年間の準備をしなくてはならないのですから、リタイアの直前で「しまった」と気付いても、打てる手は限られてしまいます。できるだけ早い時期から準備することが大切です。

とはいえ、どのライフステージにいる人も「遅すぎる」と悲観する必要はありません。気づいた時点で課題を洗い出し、対応策を練ることは十分に可能です。ライフステージごとの「落とし穴」と「やっておくべきこと」をお伝えしたいと思います。

■年金世代は絶対に資産を取り崩すことになる

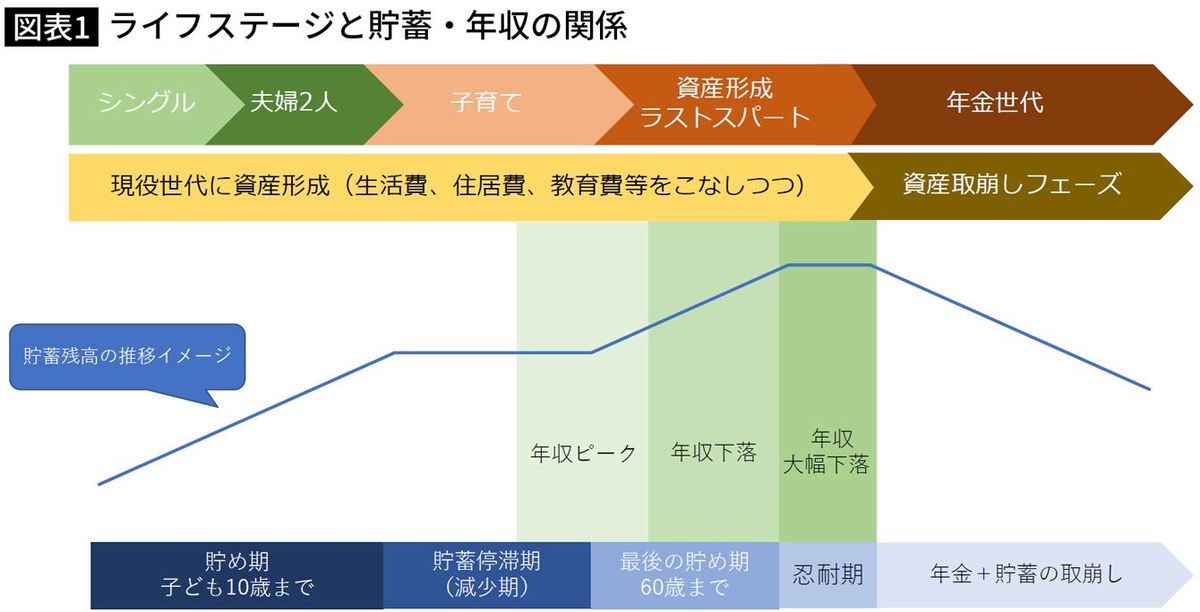

まずはライフステージとお金の関係を俯瞰するところから始めましょう(図表1)。

ライフステージは大きく「シングル」「夫婦2人」「子育て」「資産形成ラストスパート」「年金世代」の5期に分かれます。一生独身の人もいれば、子どもを持たない人もいますので、必ずしもこの通りに分かれるわけではありませんが、共通するのは、働いて収入を得る現役世代に資産形成をし、年金世代にはその資産を取り崩しつつ暮らしていくことです。

シングルと夫婦2人の時期は経済的自由度が高い分、ついつい貯蓄が後回しになりがちです。結婚するかもしれないし、しないかもしれない、子どもが生まれるかもしれないし、生まれないかもしれない、そのような状態では貯蓄へのモチベーションが上がらないのも無理はありません。

しかし、特に出産の時期が後ろにズレるほど、最後の貯め期が短いか、もしくは訪れないという結果になりかねません。将来は不確実ですから、将来の自分への仕送りのつもりで機械的に積み立てをスタートさせましょう。

■年収のピークはかつてほど期待できない

子どもがいる人にとって、人生の貯め期は子どもが10歳になるまでと、教育費が一段落ついてから60歳までの2回です。かつては「お金を貯めるなら小学生のうち」と言われていましたが、今は様相が変わっています。子どもが10歳ともなれば、中学受験を目指したり、勉強の難易度が高くなってくるため、塾通いが始まることが多いです。

私立中学に入学すれば教育費負担が重くなりますし、子どもの意志で行動する場面が増えてきますので、子ども関連の費用が膨らみがちです。住宅ローンの返済が並行する家庭も多く、教育費のピークとなる大学時代を終了するまでは、貯蓄ができないどころか逆に減らしてしまう貯蓄停滞(減少)期となります。

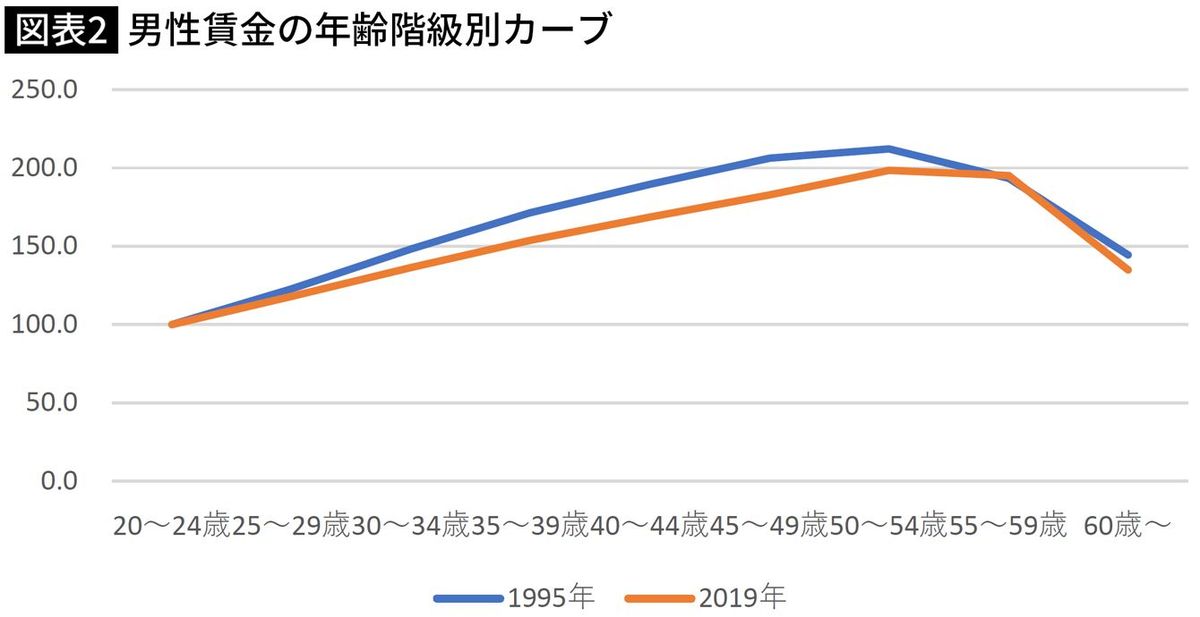

大事なことは、これらの時期と自分の年齢を重ね合わせることです。サラリーマンの場合、子育て期の後半は年収がピークになる40歳代後半から50歳代前半と重なり、その後の年収は2割程度下がるのが一般的傾向です。ピークといっても年齢による賃金の伸びはかつてほど大きくはなく、1995年のピークには及びません(図表2)。

■60歳以降に働き続けても収入は大幅減

もし、晩婚などで子どもの誕生が遅いと、教育費のピークと年収の下落が重なってしまう可能性があります。このような場合は、できるだけ早めの準備を心がけておく必要があります。

65歳まで働くのが当たり前となっているのに、最後の貯め期がなぜ60歳までかという疑問が湧くかもしれません。しかし、60歳以降の収入は大幅に下がるのが一般的です。企業には65歳までの雇用確保が義務付けられていますが、定年は60歳という企業が大半で、それを境に労働条件が変わるからです。

ちなみに、フルタイムで継続雇用されている60歳代前半の平均年収は374万7000円で、300万~400万円未満が32.3%と最も高くなっています(※1)。

※1 労働政策研究・研修機構「高年齢者の雇用に関する調査(企業調査)」2020年3月

■貯め期に家計支出を見直すメリット

子どもの教育費から解放されて、ついつい財布のひもが緩みがちですが、60歳までが最後の貯め期であることを意識して、資産形成のラストスパートをかけましょう。

ただし、貴重な貯め期を最大限に生かすため、ひと工夫が必要です。65歳以降の年金額の概算を「ねんきんネット」等で確認し、年金生活に対応できるよう、家計支出の見直しをしてください。そうすることによって、単に教育費分を貯蓄に振り向ける以上の貯蓄額を捻出でき、年金生活の予行演習もできるという、一石二鳥の効果が得られます。

最後の貯め期に続いて訪れる忍耐期は、公的年金が支給開始となる65歳までの5年間です。年収が激減するわけですから、貯蓄を増やすことはできなくても、減らさないように生活することを心がけます。貯め期の入り口で行った家計支出の見直しが、忍耐期を乗り越えるための基盤となります。貯め期の入り口で見直しをしていない人も、この忍耐期の入り口では必ず見直しを行いましょう。

このような事前準備が功を奏して、余裕をもって65歳を迎えることができたなら、そのまま年金生活に入るもよし、体力や気力があればもう少し働くもよし、年金開始を後ろにずらして年金額を増やすもよしなど、複数の選択肢から無理をせず自然体で選ぶことができます。選択肢がいろいろあり、どれを選んでもよいという状況は、人生を豊かにしてくれます。

■「老後に備えてマイホーム」は正解か

ここまでライフステージ全体を概観してきました。それぞれのライフステージでのお金行動が次のライフステージに影響を与え、年金世代へとつながっていくことが、何となくでもお分かりいただけたのではないでしょうか。

次は、老後破綻を引き起こす最大の要素である「住宅」「教育」「収入減」に絞り、これらが家計を劣化させていくパターンを見ていきます。

「家賃を払うのはもったいない」と考える人は多いものです。「老後に家賃を払わなくてすむ」ことをメリットと考えれば、老後対策と捉えることもできるでしょう。ただし、住宅購入が老後対策として効果を発揮するには、収入が大幅に下落する60歳までに返済をほぼ終えている必要があります。

ところが、70歳を過ぎても返済が続く人が増えており、老後対策どころか老後を危うくする事態となっています。

■「住宅ローン地獄」は35年以上続く

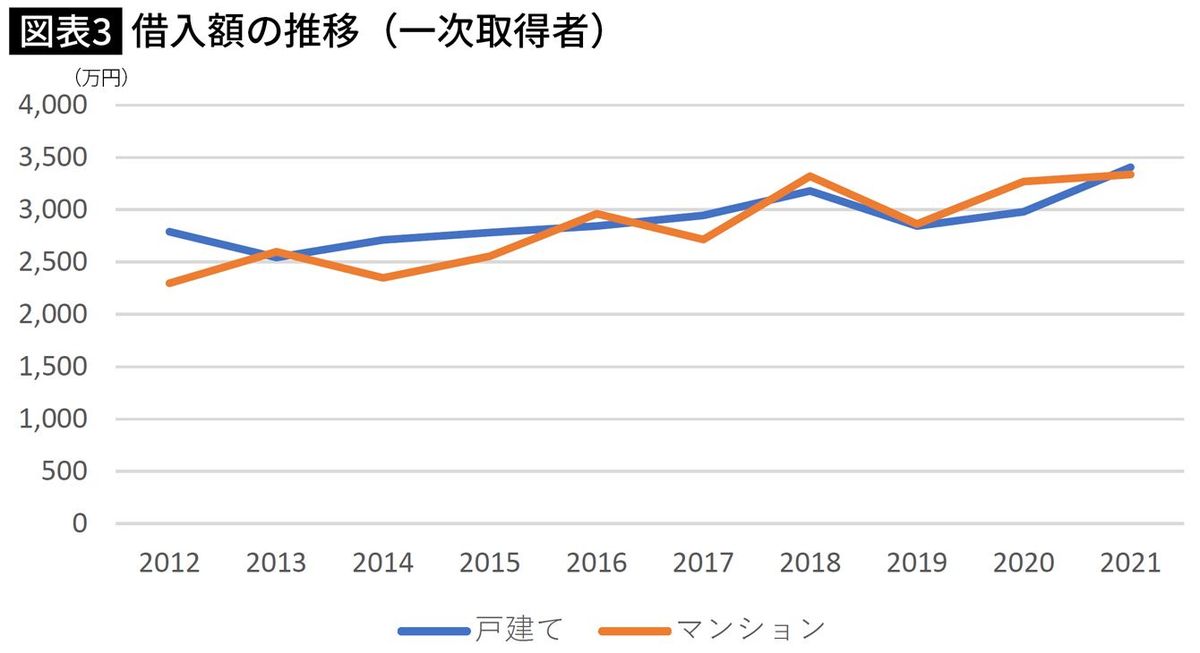

その背景には、住宅価格の上昇と住宅ローンの長期化があります。2010年の住宅価格の平均を100とすると、2022年6月の戸建て住宅は114.9、マンションは180.1まで上がり(季節調整値)(※2)、それに伴って借入額も増加しています(図表3)。

2012年に戸建てを取得した人の借入額が2792万円、マンションが2298万円だったものが、2021年にはそれぞれ3406万円、3337万円となっています(※3)。

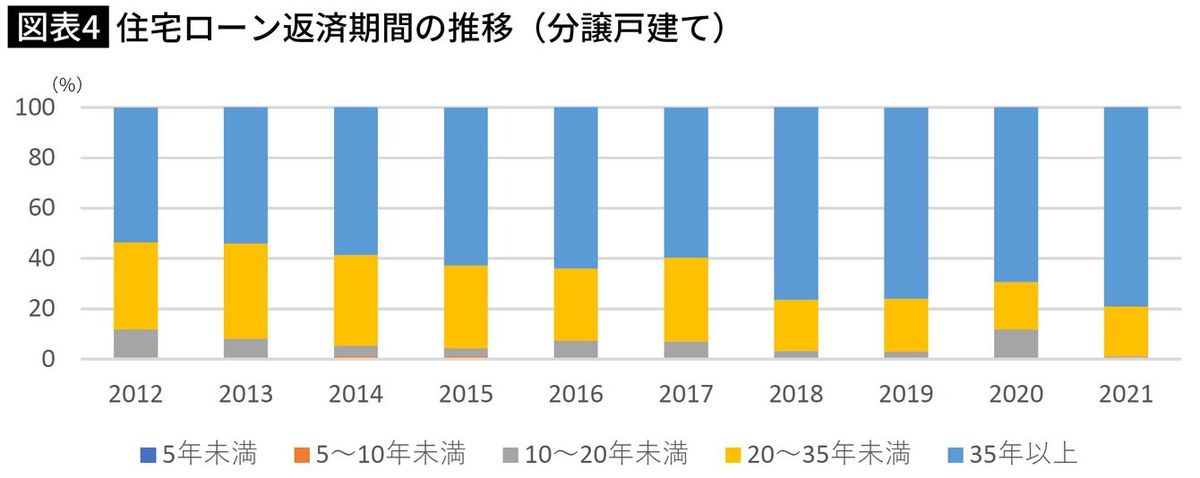

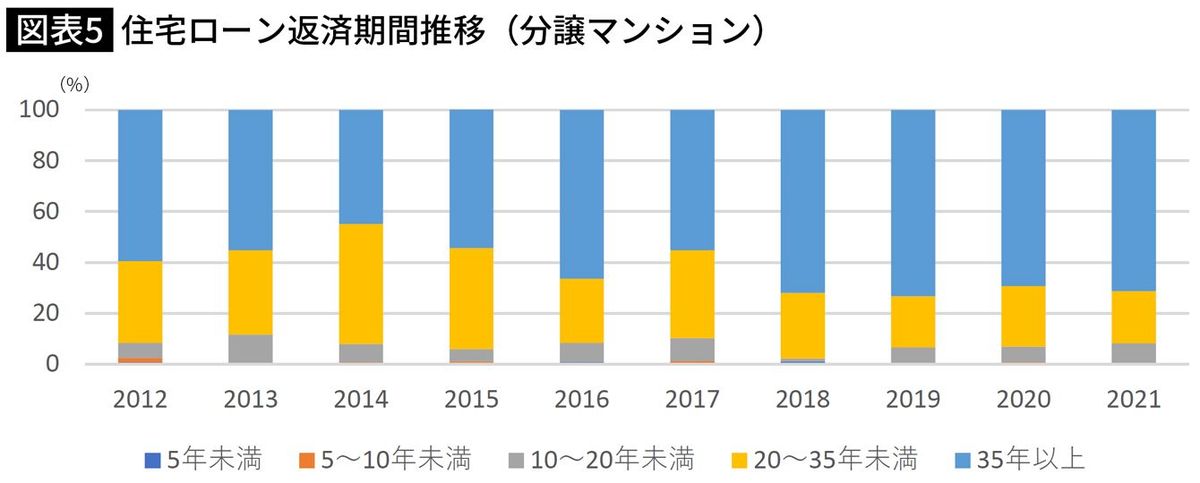

そして、毎月のローン返済額を抑えるために返済期間が長期化し、35年以上が多くを占める結果となっています(図4・図5)。

2012年は35年以上の占める割合が、戸建て53.5%、マンション59.5%でしたが、2021年にはそれぞれ79.0%、71.2%となっています。一次取得者の世帯主の年齢は、戸建てが37.2歳、マンションが39.5歳ですから(※3)、35年ローンを組んでいたとすれば、70歳を超えても払い続けなくてはならないというわけです。

※2 国土交通省『不動産価格指数(住宅及び商業用不動産)』(令和4年6月・令和4年第2四半期分)

※3 国土交通省『住宅市場動向調査』2016年度・2021年度

■「退職金で返済しよう」が難しくなっている

退職金で完済すればいいと考える人もいますが、住宅価格の上昇とは反対に、退職金は右肩下がりです。2003年に2656万円だった平均退職給付額が、2018年には1997万円となっています(※4)。転職を繰り返したために、退職金はほとんど当てにできないという人もいます。

もう一つ見落としがちな点があります。共働きが当たり前となり、妻の収入を考慮に入れて住宅ローンを組むケースが増えていますが、共働きを前提とした立地選びをしなかったため、住宅購入後に妻が離職もしくは非正規転換を余儀なくされることがあります。

たとえば、子育てしやすい環境を求めたがために通勤の便が悪くなったとか、夫の通勤しやすさは考慮したけれど妻の通勤事情を後回しにしたため、仕事との両立が困難になってしまうなどです。

妻の収入を前提に住宅ローンを組むのであれば、夫が家事や育児を分担するのは当然として、夫と妻いずれの勤務先にも無理なく通える地域を選ぶとか、仕事と子育ての両立に対して手厚いサポートをしている自治体を選ぶといった視点も重要です。転勤や転職といった不確定要素がありそうなら、しばらくは賃貸住まいという判断もあるでしょう。

※4 厚生労働省『就労条件総合調査』

■「子どものためにできる限りのことを」は大事だが…

上昇しているのは住宅価格だけではありません。子どもの教育費も増加の一途です。3歳以上の保育費無償化や高校の授業料無償化などの施策がありますが、大学進学等の高等教育にかかる費用は、依然として大きな負担となってのしかかります。子どもの数は減っていますが、子ども一人当たりにかける教育費は上昇を続けているとの指摘もあります(※5)。

子どもが10歳になるまでが貯め期といいましたが、この時期に「子どもの可能性を広げてあげたい」「親としてできる限りのことをしてあげたい」との思いから、子どもの習い事に多くを費やしたり、思い出作りのためのレジャーや旅行などに多くを割く家庭が散見されます。

今後の子どもにかかる費用を見通したうえでのことなら問題はないのですが、単に「今、出せるから出す」という対応を繰り返していれば、教育費の負担が増えてくる時期に息切れをしてしまいます。子どもが小さい時の出費と異なり、教育費は「出せるから出す」のレベルをはるかに超えてくる可能性があるからです。

※5 参議院調査室作成資料『経済のプリズム』第170号(平成30年7月)

■子どもに大きな借金を背負わせないために

小学4年生くらいになると塾に通い始める子どもが増えてきます。親にそのつもりがなくても、子どもがお友だちと一緒の塾に通いたがるかもしれません。一般的に、月謝や夏期講習、冬期講習、教材費等を含めると年間約35万円程度がかかると言われます。

受験の年は個別指導等で通常の2倍の費用が掛かることもありますし、模擬試験などの費用もかかります。私立中学に進学した場合、1年間の学習費総額は約140万円となり、公立中学の約3倍の支出を覚悟しなくてはなりません(※6)。

次の大きなヤマは大学の費用です。私立大学の入学年にかかる費用は平均で約135万円、その後3年間は毎年約111万円がかかりますから、大学4年間の合計額は約470万円という高額の負担になります(※7)。

「子どもに奨学金を借りさせる」という親もいますが、借り手の返済能力を審査する住宅ローンと異なり、返済能力が未知数の学生に高額の借金を背負わせることの危うさを認識したほうがよいと思います(※8)。

十分な貯蓄がないまま教育費の大波にのみ込まれてしまうと、親はカツカツの貯蓄で60歳を迎え、子どもは大きな借金を背負って社会に出るということになりかねません。子どもが生まれたら、夫婦でライフステージと収入の予測を行い、データ等から実際の費用を見積もったうえで、子どもの教育方針を話し合うことが大切です。

親の思い通りになるとは限りませんので、予定外のことにも対応できるゆとりをもっておくことで、老後にツケを回さずにすみます。

※6 文部科学省『平成30年度子供の学習費調査』

※7『私立大学等の令和3年度入学者に係る学生納付金等調査結果』

※8 「軽い気持ちで借りてはいけない…利率は低いが延滞すると超ヤバい「奨学金」という借金の注意点」

■日常的に潜む「収入減」の地雷

「収入減」というと勤務先からの転籍出向やリストラなど、自分の意思とは無関係に降りかかってくるイメージですが、自ら招く収入減もあります。

共働き夫婦には「小1の壁」「小4の壁」など、いくつもの地雷があります。うっかりその地雷を踏んでしまうと、妻の離職もしくは非正規雇用への転換という収入減の道をたどります。

■「夫のキャリアを優先」は合理的に見えるが…

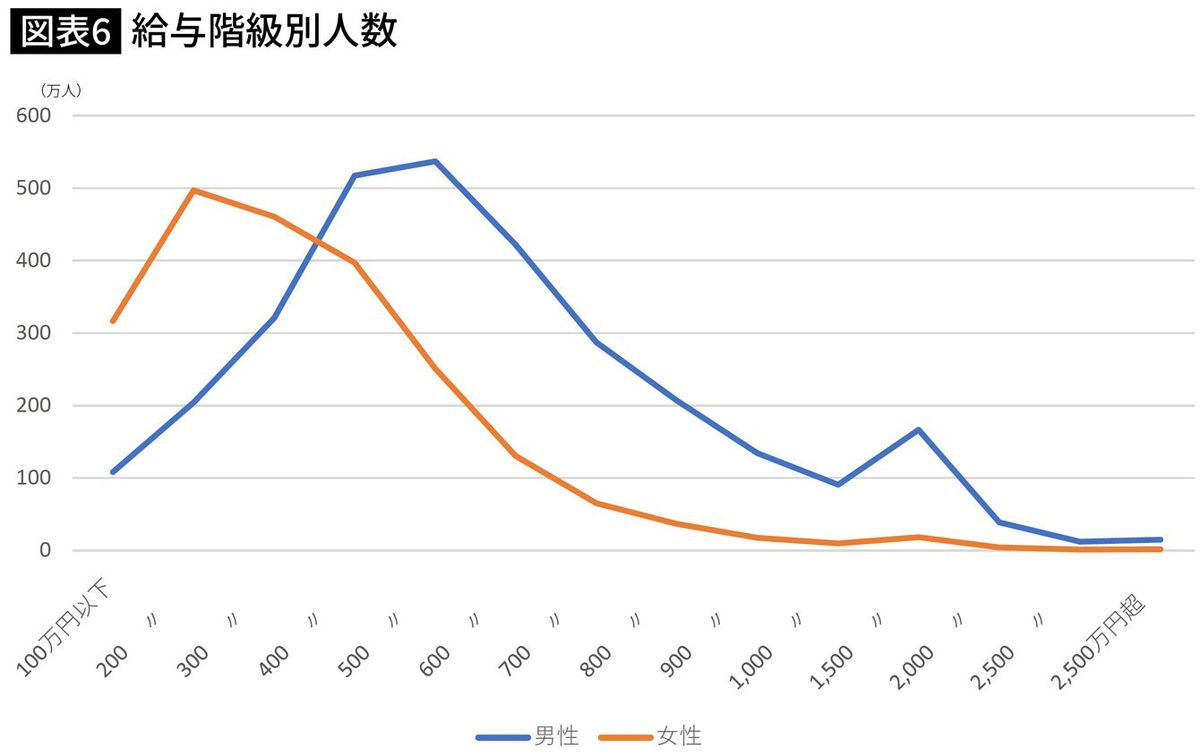

給与階級別の人数を見てみると、女性の場合、200万円以下に集中していることが分かります(図表6)。

「男は仕事、女は家庭」という意識が根強く残る中では、共働き女性に両立の負担がのしかかってきます。職場において期待されているという実感がなく、キャリアの展望がないと悩む女性は多いとの指摘もあります(※9)。そうなると、給与が高く出世も見込める夫のキャリアを優先したほうが合理的と判断するのも無理はありません。

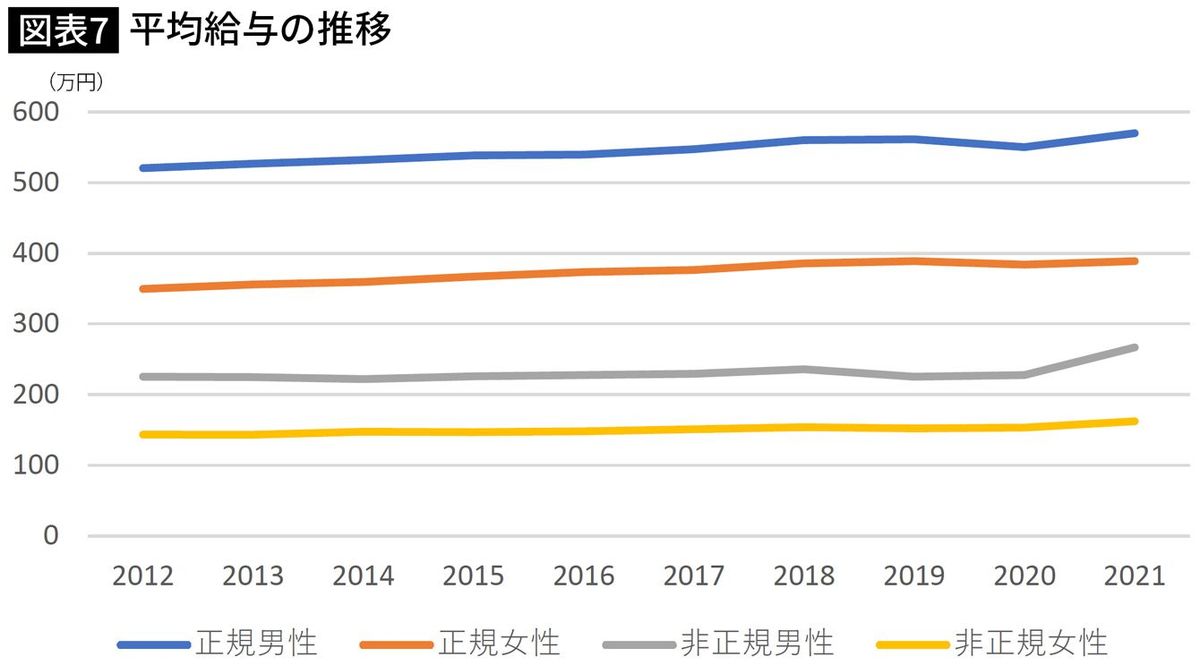

しかし、そのことが招く経済的損失をしっかり認識する必要があります。確かに、正社員男性の平均給与569万9000円に対し女性は388万9000円と、男女で大きな開きがあります(図表7)。

そのうえさらに、女性が非正規に転換すると平均給与は162万3000円となってしまい、226万6000円の収入ダウンです。目先の収入だけでなく、将来の厚生年金への影響も考慮しなくてはなりません。

※9 大沢真知子・盧回男,2015,「M字就労はなぜ形成されるのか」日本女子大学現代女性キャリア研究所編,『なぜ女性は仕事を辞めるのか-5155人の軌跡から読み解く』青弓社、大槻奈巳,2015,『職務格差 女性の活躍推進を阻む要因はなにか』,勁草書房他

■妻が非正規になる経済的損失は7656万円

正社員として38年間働いた場合の厚生年金額は約84万円ですが、8年間を正社員として30年間を非正規社員として働いた場合は約45万円です(※10)。それに老齢基礎年金をプラスした年金が一生続きます。

現役世代の収入減は6798万円(226万6000円×30年)、女性の平均寿命である87歳まで生きると仮定した場合の年金の減少分は858万円(39万円×22年)、トータルで7656万円の経済的損失となります。

事業経営において、毎年安定的に収益を上げている部門を閉鎖するという判断はしないと思うのですが、家計運営ではいとも簡単に閉鎖もしくは縮小されてしまうのが残念です。現役で稼げる年数には限りがあります。収入を減らさないために、共働きを続けられる環境を整えることに注力してはどうでしょうか。

※10 平均給与を基に計算

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

-

50代会社員です。今から老後にむけて「2000万円の貯蓄」って可能なんでしょうか……家のローンもあるし、不安です。

ファイナンシャルフィールド / 2024年7月1日 4時40分

-

48歳一人暮らし、貯金600万円。賃貸の騒音がひどく、マンションを購入したいと思います

オールアバウト / 2024年6月27日 6時10分

ランキング

-

1「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

2「平気でウナギを食べる人」が知らない資源の実態 ウナギをいつまでも食べ続けるためには

東洋経済オンライン / 2024年7月24日 11時30分

-

3危険な暑さ…千葉で39度も 「長袖」で対策? 直射日光防ぎ、「冷感」「放熱」猛暑対策に特化【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月23日 23時6分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5トヨタ子会社の3工場で稼働停止、部品欠品で「ランクル」「アルファード」の生産ストップ

読売新聞 / 2024年7月23日 20時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください