ゼロコロナ終了でコロナ蔓延中だが"祈願・中国人爆買いリターン"…春先の日本経済を左右する2つの要素

プレジデントオンライン / 2023年1月12日 11時15分

2023年に入りました。今年の景気はどうなるのでしょうか。私は、春にかけての賃上げとインバウンド次第だと思っていますが大きな期待は禁物です。

米国や欧州ではインフレ率も高く、日本も11月で3.7%という状況です。私は、インフレ率はそろそろ落ち着くと見ていますが、このインフレ率に賃上げが勝てるかどうかということがひとつの大きな焦点です。

また、日本ではコロナがまだ蔓延していますが、繁華街や観光地には人出が多い状況です。外国人観光客を見かけることも多くなりましたが、最大数が期待される中国人観光客はまだまだの状況です。

今回は、このあたりを詳しく見ていきましょう。

■回復する百貨店、旅行業界

まずは、インバウンドの状況から。コロナの感染状況とインバウンドに業績が大きく左右される、百貨店と旅行業界の業績推移をチェックしましょう。

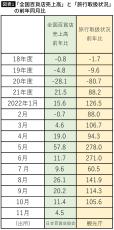

図表1は、「全国百貨店売上高」と「旅行取扱状況」の前年同月比の数字です。2020年初頭からコロナの影響を受け始めたため、2020年1月から3月までを含む2019年度から前年比で減少幅が大きくなり、2020年度は百貨店で前年度比約3割、旅行取扱状況ではなんと8割の減少となりました。

両業界ともに大打撃を受けました。とくに旅行業では国内・海外旅行ともに大幅減少となり、各社は非常に厳しい状況となりました。海外旅行依存度の高いHISは、エネルギー事業も大幅赤字となったことが災いし、虎の子のハウステンボスを売却したのは記憶に新しいところです。

2021年の春先あたりから、ワクチン接種が進んだことなどから「ウィズコロナ」の経済活動により、百貨店、旅行業共に回復の兆しが見え、昨年2022年には、顕著な回復となりました。大手百貨店では赤字を脱し、旅行業もまだコロナ前には戻ってはいませんが、最悪期は脱した状況です。私は国内出張が多く宿泊する機会もありますが、ホテルに聞くと業績はかなり戻っているとのことで、外国人の姿も多く見かけるようになりました。

今後、このインバウンド客が順調に増えるかどうかが、日本経済を下支えする大きな要因です。インバウンド客のピークは2019年の3188万人で、月平均では265万人程度ですが、現状月ベースでは100万人程度まで回復しています。

ピークの3分の1程度にとどまっていますが、これはやはり中国人観光客が戻ってきていないからです。ご存じのように中国政府による「ゼロコロナ政策」は解除されましたが、その影響で一気に中国国内にコロナが蔓延し、諸外国では中国人の入国に警戒感を高めています。日本への入国に際しても、現状では陰性証明や入国時検査が必要な状況です。

これがいつ緩和されるかは、中国でのコロナの蔓延具合にもより、不確定な部分も多いですが、中国での感染がある程度収まれば、規制も緩和されインバウンド客の戻りが大きくなると考えられます。ただ、中国経済がゼロコロナなどにより減速していることも考慮に入れておく必要があります。春先以降に期待といったところでしょうか。

■心配な賃上げ動向

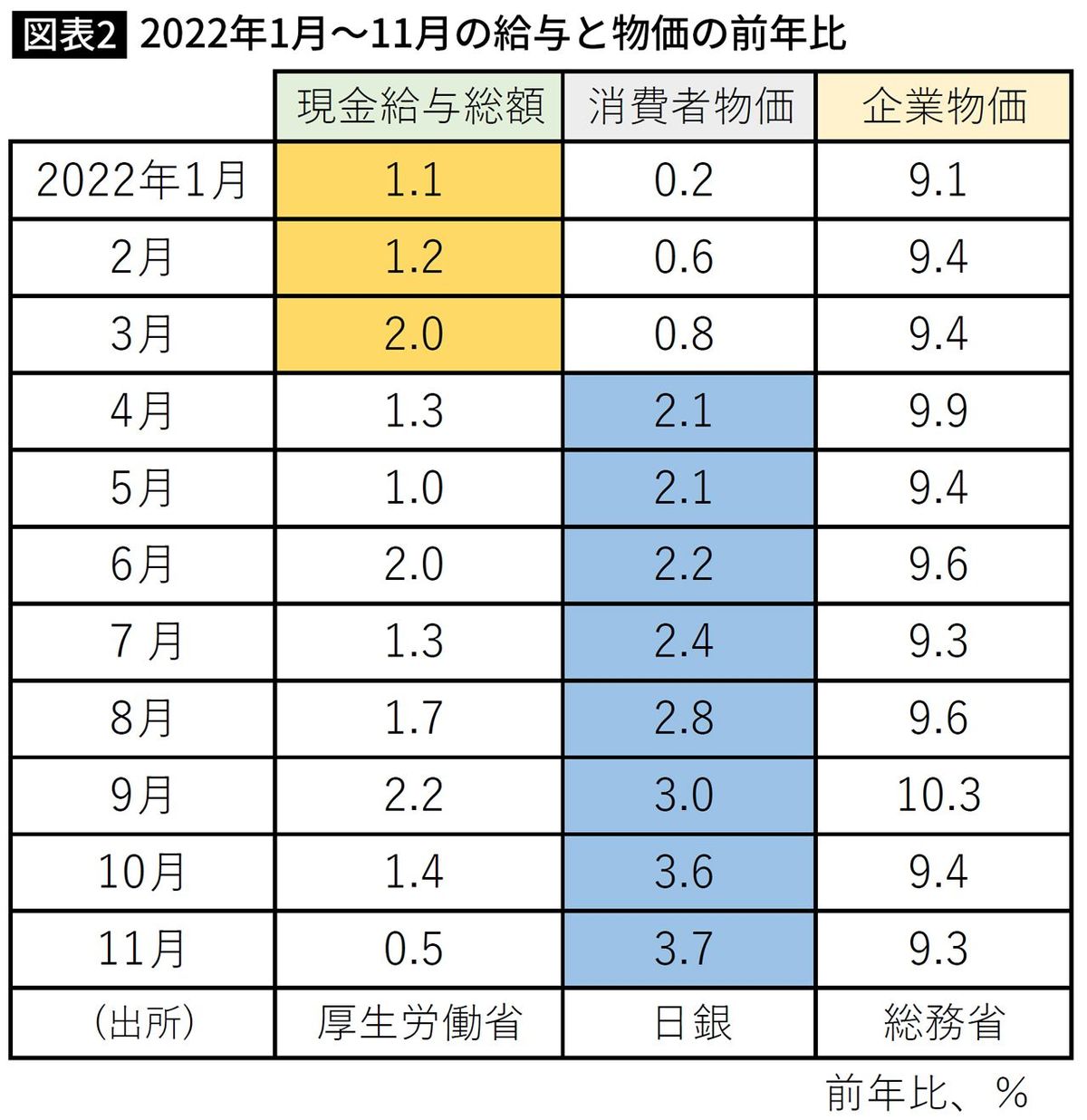

もうひとつの問題は、賃上げです。図表2にあるように、現状のインフレ率は3%台後半です。私は、そろそろインフレはピークを迎えると考えています。インフレ率は前年同月比で計算しますが、原油価格は昨年の今頃と同程度です。原油価格に加え、日本のインフレ率に大きく影響を与えた為替レート(円安)については、現状130円台前半という水準です。これは昨年6月と同程度ですから、このままのレート水準が続けば円安による影響も今年6月以降にはなくなる計算です。

もちろん、この先も食料品などの値上げが続きますが、それもあとしばらくの辛抱。もちろん、以前に比べて高い水準ですが、問題は、最終消費財の値上がり分を賃上げがカバーできるかということです。

結論から言うとかなり難しいと私は考えています。図表2には「現金給与総額」の前年比の数字が載っています。現金給与総額は、一人当たりの給与総額で、基本給等の所定内賃金、残業代等の所定外賃金、それに賞与を加えた数字です。表にあるのは、全産業の前年比です。

2022年には最大値の2.2%(9月)を筆頭にすべての月で上昇をしており、一見すると「給与は上がっている」というふうに見えますが、この数字は「名目値」です。経済の世界で「名目」というのは実額のことです。つまり、インフレやデフレを調整していない数字なのです(ちなみに、インフレやデフレを調整した後の数字は「実質」と言います)。

表にある「現金給与総額」の数字と「消費者物価」の上昇率を比較してください。2022年の3月までは現金給与総額の上昇率のほうが高いのですが、4月以降はずっと消費者物価上昇率のほうが高いことが分かります。つまり、実質賃金はマイナスの状況が続いているのです。11月は3%以上のマイナスです。これでは消費が伸びる可能性は低いと言わざるを得ません。日本では、GDPの5割以上を支えているのは家計の支出ですので芳しい状況ではありません。

■国内企業は賃上げしたくても簡単にはできない

図表2をもう一度ご覧ください。消費者物価の右にあるのは「企業物価」です。企業物価は企業の仕入れの数字ですが、2022年に入り9%以上の上昇が続いています。9月は10%を超えていました。消費者物価と比べるととても大きな上昇です。

問題はここにあります。この数字を見る限りは、企業は仕入れの増加分を十分には最終消費財に転嫁できていないことになります。つまり、儲かっていないというよりは、その分、利益を削っているのです。もちろん、先にも述べたように最終消費財への転嫁は進みつつありますが、十分ではないのです。

この状況では、十分な賃上げは望み薄です。とくに、国内だけで事業活動する多くの中小企業では、政府や連合、経団連が望むような賃上げはまず無理と考えたほうがいいでしょう。

こう言うと、過去最高の利益を出している企業も多くあるではないかとの反論を受けますが、大手商社や大手機械メーカーなど、海外で活躍するグローバル企業がほとんどです。海外では仕入れ増加分の価格転嫁が比較的スムーズに進んだので、業績を上げやすいのです。たとえば、2022年11月の米国の卸売物価の上昇率は前年比で7.4%、消費者物価の上昇率は7.1%です。企業は仕入れに利益を乗せて販売しているので、ほぼ完全に価格転嫁ができていると言えます。

一方、日本の場合はここで見たように、国内だけの数字で言えば、十分に価格転嫁が進んでいないのが現状です。つまり、このままでは、グローバル企業をのぞいては、十分な賃上げをするのが難しいということです。国内で働く人の7割は中小企業に勤めています。

そうなると、日本国内の今年の景気は、インバウンドの動向にもよりますが、あまり拡大は期待できないということでしょう。ウィズコロナの経済活動にも慣れ、少しは明るさもありますが、金利が上昇する可能性もあり、昨年よりはマシとは思いますが、なかなか難しいのではないでしょうか。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

全国コアCPI、6月は+2.6% コアコアは11カ月ぶりに伸び拡大

ロイター / 2024年7月19日 10時34分

-

日銀、24年度GDP見通し引き下げか 基調判断は維持の公算=関係筋

ロイター / 2024年7月10日 18時32分

-

5月実質賃金1.4%減、春闘で所定内31年ぶり伸びも物価高が相殺=毎月勤労統計

ロイター / 2024年7月8日 8時34分

-

アングル:「第1の力」再加速、サービス消費下押し懸念 日銀シナリオに影響も

ロイター / 2024年6月28日 17時59分

-

岸田首相が方針転換、ようやく「実質賃金プラス転換」のハードルを下げる動きへ【解説:エコノミスト宅森昭吉氏】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 9時0分

ランキング

-

1〈華麗なる一族、親子トップ2人が辞任〉報告書で暴かれた小林製薬のヤバすぎる製造管理体制…従業員が異変を報告も品質管理担当者は「青カビはある程度は混じる」記者会見は開かず逃げ切りか?

集英社オンライン / 2024年7月23日 20時6分

-

2SNS投資詐欺、拠点のビル一斉捜索で8人逮捕 大阪府警、スマホ1800台超を押収

産経ニュース / 2024年7月23日 21時16分

-

3睡眠時のエアコン「つけっぱなし」と「切タイマー」どっちが快適?節電できる風量は「弱」?「自動」?

RKB毎日放送 / 2024年7月23日 20時11分

-

4「県民の負託、理由にならない」 堺市の永藤市長 兵庫の斎藤知事疑惑巡り突き放し

産経ニュース / 2024年7月23日 20時17分

-

5部内パワハラ自殺、遺族が提訴 中央大フェンシング部、青森地裁

共同通信 / 2024年7月23日 19時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください