いまの日本には「1ドル300円時代の購買力」しかない…日本が給料の上がらない貧乏な国になった根本原因

プレジデントオンライン / 2023年1月24日 13時15分

2022年は大幅な円安となったが……(黒田東彦日銀総裁、2022年10月28日) - 写真=時事通信フォト

※本稿は、永濱利廣『給料が上がらないのは、円安のせいですか?』(PHP研究所)の一部を再編集したものです。

■「51年ぶりの円安」の正体

【やすお】「51年ぶりの円安」とニュースで見たので気になって調べたんですが、51年前(1972年)はまだ固定相場制で、1ドル300円台ですよね。僕の勘違いでしょうか。

【永濱利廣(以下、永濱)】いえ、間違いではありません。「実質実効為替レート」で見ると、51年ぶりの円安なのです。

【やすお】実質実効為替レートとは何でしょうか?

【永濱】自国の通貨は他国通貨と比べてどのぐらい購買力があるのか、対外的な購買力を示したレートです。

為替レートが円高になると、海外のものが円建てで安くなるので、買いやすくなる。ただ、本当に買いやすくなっているのかは、実は為替レートだけではわかりません。

【やすお】え、そうなんですか?

【永濱】はい。日本よりも海外の物価が上がっているかどうかも関係してくるからです。

たとえばアメリカと日本で比べた場合、為替レートが1ドル150円から、5年後に1ドル100円の円高になったとしましょう。

これだけで見ると、アメリカで10ドルで売っていた商品が1500円から1000円で買えるようになりますよね。

【やすお】はい。そうですね。

【永濱】ところが、アメリカの物価が2倍になり、日本の物価がそのままだったとしたらどうでしょうか。アメリカで10ドルで売っている商品は5年前に5ドルで売られていた商品です。日本円にして750円の商品ですね。

これが1000円で買えるようになっても、安くなったとは言えませんよね。

【やすお】買いやすいどころか、買いにくくなっちゃってますね。

■生活が苦しいのは物価下落によるもの

【永濱】そう。つまり、自国通貨の購買力を正確につかむには、為替レートだけでなく、物価上昇も加味する必要があるのです。

そこで、物価上昇を加味したものが「実質実効為替レート」です。

【やすお】なるほど!

【永濱】ちなみに、物価上昇を示すインフレ率格差を加味したものが実質実効為替レートです。一方、加味しないものが名目実効為替レート。この2つを比べると、実際の購買力がわかります。

【やすお】日本円の実質実効為替レートで見ると、円安だというわけですね。

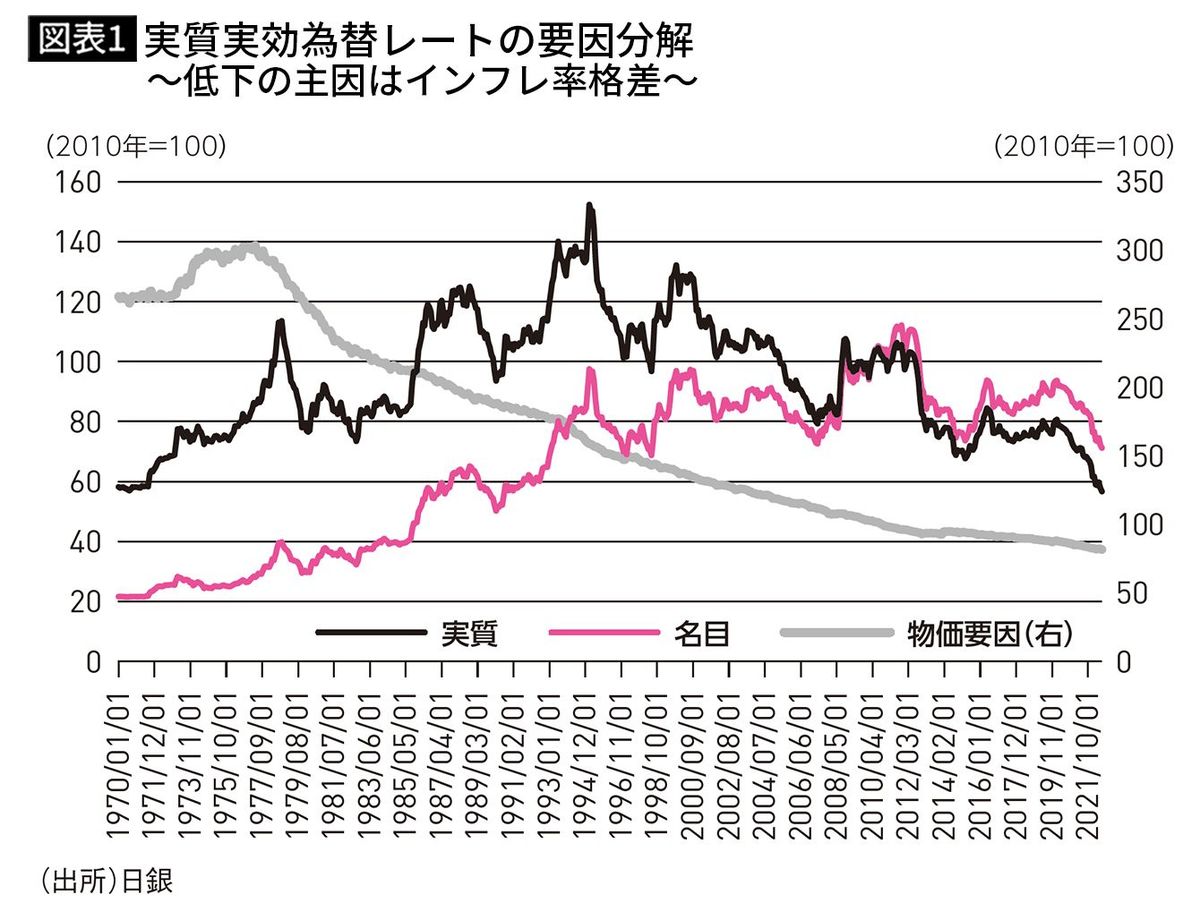

【永濱】はい。それを示したのが次のグラフです(図表1)。何か気づきませんか?

【やすお】実質と名目でずいぶん違いますね。実質がかなり下がっています。

【永濱】その通り。名目実効為替レートは50年前の2倍以上円高になっていますが、実質実効為替レートを見ると50年以上前の1970年の水準まで下がっているのですね。

【やすお】その理由が物価というわけか。

【永濱】はい。物価の下落を示したのが、物価要因なのですが、これがものすごく下がっています。

数字にすると、物価が海外に比べて相対的に7割以上下がってしまいました。だから、購買力が下がってしまったのです。

■「利上げ」はインフレ率を下げる

【やすお】日本の購買力の低下は円安というよりも、物価安によるものだったんですね!

【永濱】最近は、一部の専門家が「円の価値を上げるために利上げをしよう」と言い出しています。しかし、実質実効為替レートを見れば、利上げなどもっての外だということがわかります。

なぜなら、物価インフレ率が低いために購買力が下がっているのですから、インフレ率を上げなければいけないのです。

インフレ率を上げるには「利上げ」と「利下げ」、どちらが必要ですか?

【やすお】利下げですね……。はい。

【永濱】そうなんです。もしここで利上げをしたら、さらにインフレ率が下がってしまい、より一層ひどい状況になってしまいます。

【やすお】円を強くするには円高にしなければいけない、と考えていましたが、そんな単純な話ではないんですね……。

■購買力平価と「ビッグマック指数」

【永濱】物価が上がらないことで日本が厳しい状況になっているのは、「購買力平価(Purchasing Power Parity)」を他国と比較するとよくわかります。

【やすお】購買力平価?

【永濱】一言で言えば、「ある国である値段で買える商品が他国ではいくらで買えるかを示す交換レート」です。

たとえば、ある商品が日本では400円、アメリカでは4ドルで買えるとしましょう。すると、1ドル=100円が購買力平価だということになります。

購買力平価の一番わかりやすい例が「ビッグマック指数」です。

【やすお】ビッグマックって、あのハンバーガーの?

【永濱】そうです。ビッグマックは世界中で売っているので、ビッグマックがいくらで売られているかを比較すると、だいたいの購買力平価がわかります。

たとえば、ビッグマックが日本で、400円で売られていて、アメリカでは5ドルだとしたら、購買力平価は1ドル=80円ということになります。

■適切なレートは「1ドル=96円台」

【やすお】ふむふむ。でも、他の国と購買力平価を比べて何がわかるのでしょう?

【永濱】各国のモノを買う実力がわかります。もし購買力平価よりも為替レートが円安ならば、アメリカと比べて日本の購買力は低いことを意味します。

【やすお】なるほど。あれ? でも、物価と個別価格は違うって言ってませんでしたっけ?

【永濱】ご指摘通り、ビッグマックの価格はあくまで個別価格であり、物価全体で比べなければ正確な購買力はわかりません。

そこで、A国で売られている商品・サービスの全体を足したバスケットの価格と、B国のバスケットの価格を比べるのです。

それを計算したのが「絶対的購買力平価」です。

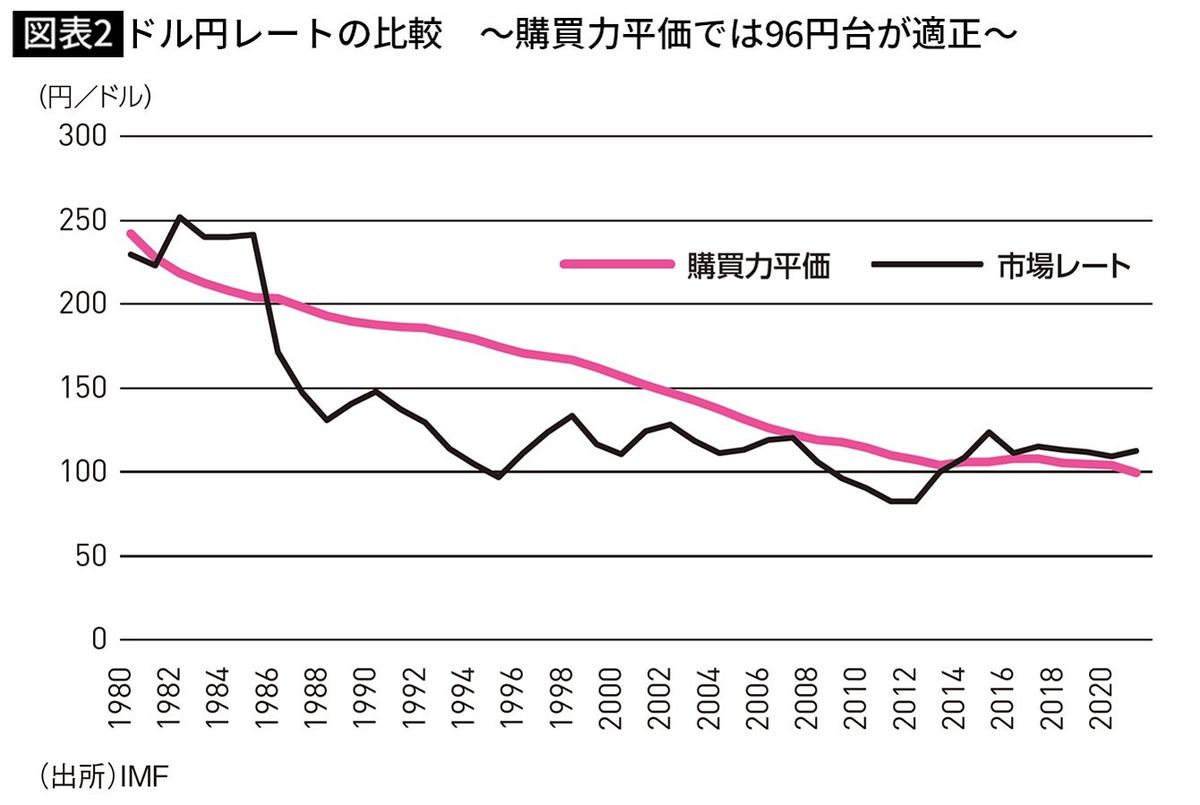

ちょっと、次のグラフを見てもらえますか? 米ドルと日本円の購買力平価を比較したグラフです(図表2)。

【やすお】これはどう見れば良いのでしょうか。

【永濱】まずは購買力平価をご覧ください。2020年の時点で1ドル=96円台です。為替レートも1ドル=96円でないと、アメリカと同じ水準の購買力にはなりません。

実際の為替レートがそれより円安だと、購買力が低いことになります。そう考えると……。

【やすお】為替レートは2022年11月時点で大体1ドル=140円だから、かなり購買力が低いということか……。

【永濱】そういうことです。ここまで円安なら生活が苦しいのは当然です。それだけ海外のモノやサービスの値段が上がっているから、日本の円も96円ぐらいにならないと、日本と同じ値段でモノが買えなくなっているわけです。

■金融引き締めが円高をもたらす

【やすお】このまま購買力平価と為替レートが乖離(かいり)し続けたら、私たちはずっと購買力の低さに悩まされることになるわけですか……。

【永濱】実はそんなことはありません。購買力平価と実際の為替レートはずっと乖離しているわけではなく、長期的に見ると近づく力が働くといわれています。

つまり、他の国と購買力が等しくなるように、為替レートが動くようになっているのです。これを「購買力平価説」と言います。

【やすお】じゃあ心配する必要はないですね。

【永濱】一つ付け加えておくと、購買力平価と市場レートのグラフを見ると、80年代後半から2010年代前半までは乖離していて、購買力平価よりも円高になっています。

これは金融引き締め的な環境をずっと続けていたせいです。

それでも乖離しない方向に常に圧力はかかっているので、いかに金融緩和が足りなかったかがわかります。

■バブル崩壊・デフレをもたらした「プラザ合意」

【永濱】ちなみに、私は日本がバブルになったきっかけは、1985年のプラザ合意だと思っています。

【やすお】すいません、プラザ合意って……なんか世界史で聞いたことあるような……。

【永濱】プラザ合意とは、アメリカ・フランス・イギリス・西ドイツ・日本の5カ国が、アメリカの貿易赤字やドル高を是正するために為替市場に協調介入を決めたものですね。

【やすお】あ! そんな話があったかも!

【永濱】先ほどの購買力平価のグラフを見ると、プラザ合意の前までは購買力平価よりも円安だったんです。ところがプラザ合意によって急激に円高が進みました。

【やすお】なんでですか?

【永濱】そのとき、日本には次のような思惑があったのではないかと私は考えています。

プラザ合意で半ば強制的にドルの切り下げが行われたことで、「それまでは輸出競争力が強かったので外需でたくさん儲けられたけど、円高になるとそうはいかない。ならば内需を拡大させよう」と。

■アクセルとブレーキを同時に踏んでいた

【永濱】そこで法人税や個人所得税の減税や、利下げなどを積極的に行いました。その分のお金が不動産投資や株式市場に流れ込んでいったわけですね。

ところが、それをやり過ぎてしまったためにバブルになってしまったのです。

【やすお】なるほど! それを聞くと、プラザ合意がターニング・ポイントだったのかもしれないと思いますね。

【永濱】ですがその後、利上げや不動産の総量規制でバブルが崩壊したのは、先に述べた通りです。

バブルが崩壊したとき、本当ならリーマンショック時のアメリカやヨーロッパみたいに、積極的な金融緩和を行って自国通貨を安くして経済を支えればよかったのですが、金融政策が常に後手に回って、ずーっと円が割高な状況が続いていきました。

その結果、デフレ経済に陥ってしまったのです。

そしてやっとアベノミクスでグローバルスタンダードの金融政策を実施して、購買力平価よりも為替レートが安くなりました。

ところが、その一方で消費税増税などの緊縮財政を行ってしまったので、経済が十分に成長しませんでした。

言ってみれば、アベノミクス時はアクセルとブレーキが同時に踏まれていたようなものです。

【やすお】日本はなんてどっちつかずなんだ(笑)。

【永濱】本当に……。その状態は今も続いています。

日本はずっと経済が冷え込んでいるので、本来であれば金融・財政政策で経済を過熱させる→経済の正常化により金融・財政政策も正常化→購買力平価が高まるシナリオが重要です。

でも、あまりに財政規律を守り過ぎると、むしろ景気が冷え込み財政も良くなりません。

その辺りのバランスを考慮すると、政策当局は財政健全化よりもむしろ経済の正常化を優先したほうが、かえって財政が改善するという姿が見えてきます。

----------

第一生命経済研究所経済調査部 首席エコノミスト

1995年早稲田大学理工学部工業経営学科卒。2005年東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社。98年日本経済研究センター出向。2000年4月第一生命経済研究所経済調査部。16年4月より現職。内閣府経済財政諮問会議政策コメンテーター、総務省消費統計研究会委員、景気循環学会理事、跡見学園女子大学非常勤講師、国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)、あしぎん総合研究所客員研究員、あしかが輝き大使、佐野ふるさと特使、NPO法人ふるさとテレビ顧問。

----------

(第一生命経済研究所経済調査部 首席エコノミスト 永濱 利廣)

外部リンク

この記事に関連するニュース

-

「エアコン節約で人がバタバタ倒れる国ニッポン」国民負担率約5割&物価高で"中流完全崩壊"という漆黒の絶望

プレジデントオンライン / 2024年7月5日 10時15分

-

「利上げすると住宅ローン金利が~」と騒いではいけない…パックン&エミンが利上げは必須と口を揃える理由

プレジデントオンライン / 2024年7月4日 17時15分

-

次の為替介入はいつ?キーパーソン神田財務官らの発言から探る

トウシル / 2024年7月3日 16時0分

-

米国株は調整モード:AI革命進展と円安トレンドを軽視せず(香川睦)

トウシル / 2024年6月28日 7時0分

-

「老後資金2000万円不足」の衝撃が、今「4000万円」に拡大 シニア層の不安に「最新データでは1200万円で大丈夫!」/第一生命経済研究所の永濱利廣さん

J-CASTニュース / 2024年6月27日 19時22分

ランキング

-

1SNS投資詐欺、拠点のビル一斉捜索で8人逮捕 大阪府警、スマホ1800台超を押収

産経ニュース / 2024年7月23日 21時16分

-

2「県民の負託、理由にならない」 堺市の永藤市長 兵庫の斎藤知事疑惑巡り突き放し

産経ニュース / 2024年7月23日 20時17分

-

3新1万円札に「変えないで」 福沢諭吉交代で聞こえてくる“慶応OBの嘆き”

文春オンライン / 2024年7月23日 16時30分

-

4富士山8合目の山小屋で75歳男性が死亡 登山ツアーに参加 今年の山開き以降6人目の死者

TBS NEWS DIG Powered by JNN / 2024年7月23日 14時4分

-

5「600円しかなく…ガスも電気も止められた」DV受けうつ病なったシングルマザー「生活保護」申請したのに受け付けられず 女性は知人男から殴打され死亡 遺族ら大阪市に要望書『受給できてたら死なずにすんだ可能性』

MBSニュース / 2024年7月23日 15時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください