「一生賃貸vs.持ち家どっちが得か」論争が見落としていた…一人っ子に吉報の"3つ目の選択肢"

プレジデントオンライン / 2023年1月25日 11時15分

※写真はイメージです - 写真=iStock.com/gyro

※本稿は、山崎俊輔『お金の悩みは4マスで考える』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

■賃貸のままか、持ち家か永遠の難問に答えはあるか

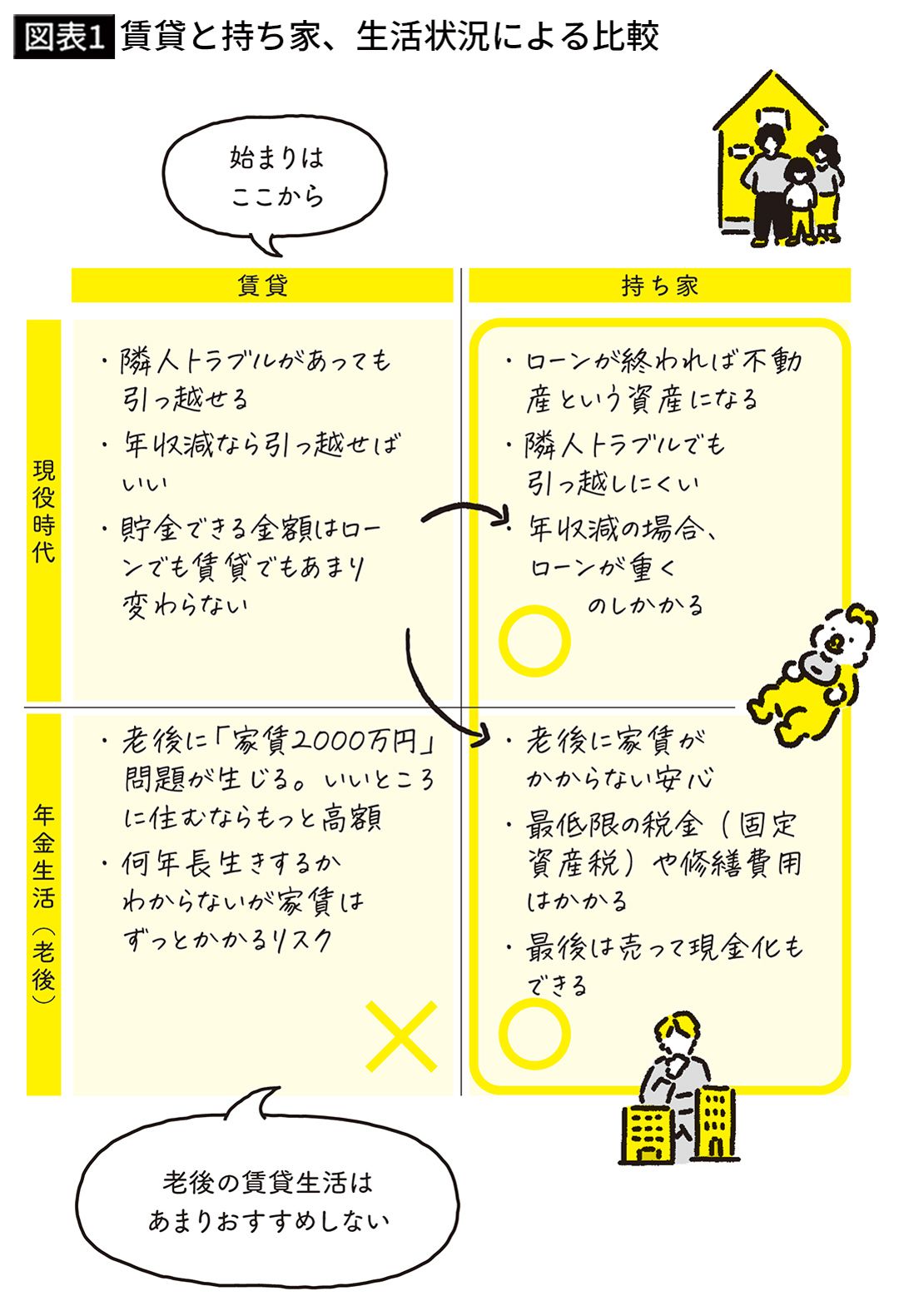

賃貸派、持ち家派どちらが正しいのか

今まで、基本的なマネープランは「適齢期に家を買う」ことが正しいとされてきました。何十年も住宅ローン返済に追われますが、完済すれば自分の家となります。

ところが近年、「賃貸派」と呼ばれる立場の人があらわれました。持ち家のほうがリスクがあるという考え方です。隣人トラブルになったとき、自分の家ではそこから引っ越しにくいですし、ボーナスゼロになったらローン返済が滞るかもしれません。

しかし、もう一つ「持ち家取得と賃貸生活はどちらがお得なのか」という問題があります。マネー雑誌やウェブ記事などではよく、「賃貸派が得か、持ち家派が得か」といったシミュレーションを行っています。永遠の難問に答えはあるでしょうか。

賃貸暮らしはたしかに自由で気楽です。隣人トラブルなどがあっても引っ越せばいいですし、年収が下がれば安い部屋に移ることもでき、リスクに対応できます。

しかし、何十年にもわたって家賃をいくら払ったとしても、自分のものとなって返ってくることはありません。その意味で、住宅を買うことの本質は「資産形成」であって、住宅ローンはある意味「家を分割払いで購入する」ということです。金利も上乗せされますが、借り入れる金額が数千万円になるにもかかわらず、金利は低いものとなっています。家には担保となる価値があるため、キャッシングのような高金利は払わなくていいからです。

「持ち家派」の大きなメリットは、ローンさえ返し終えればその家に生涯住み続けられることです。終(つい)の住処(すみか)です。もちろん、何十年と住んでいれば、修繕補修の問題も出てきますが、賃貸料に比べれば金額的にはぐっと抑えることができます。

■賃貸派は「老後に2000万円」+「老後家賃2000万円」

これに対して、老後も賃貸派の人たちは、「老後の家賃」についても考えておかなければいけません。少し前に「老後に2000万円必要だ」といった論が世間をにぎわせましたが、この「老後」は「持ち家」の場合の想定でした。

ですので賃貸派は、老後は、この2000万円にプラスして家賃も必要になってきます。老後は、月5〜6万円の家賃の家で暮らすと割り切ったとしても、さらに「2000万円」が必要です(仮に月6万円として年72万円、老後を30年として2160万円)。もっといい部屋に住みたいなら老後の家賃はもっと高額になります。月10万円なら3600万円ですし、ここには更新料や家賃の引き上げは含まれていないので実際はもっとかかります。

ゆとりや豊かさをもった老後のために2000万円を確保しようという試算に対して、賃貸派は、さらに家賃に相当する2000万円を乗せて「老後4000万円」ということになるわけです。

家賃の引き上げ、更新拒否(建て替えなどを理由とした2年後の退去要請など)を考えると、老後の賃貸暮らしには少なくない不安があります。

現役時代は、賃貸派と持ち家派の支出は同じであったとしても、老後まで見据えれば違った世界があります。賃貸派は賃貸派なりの覚悟と資金計画が必要になるのです。

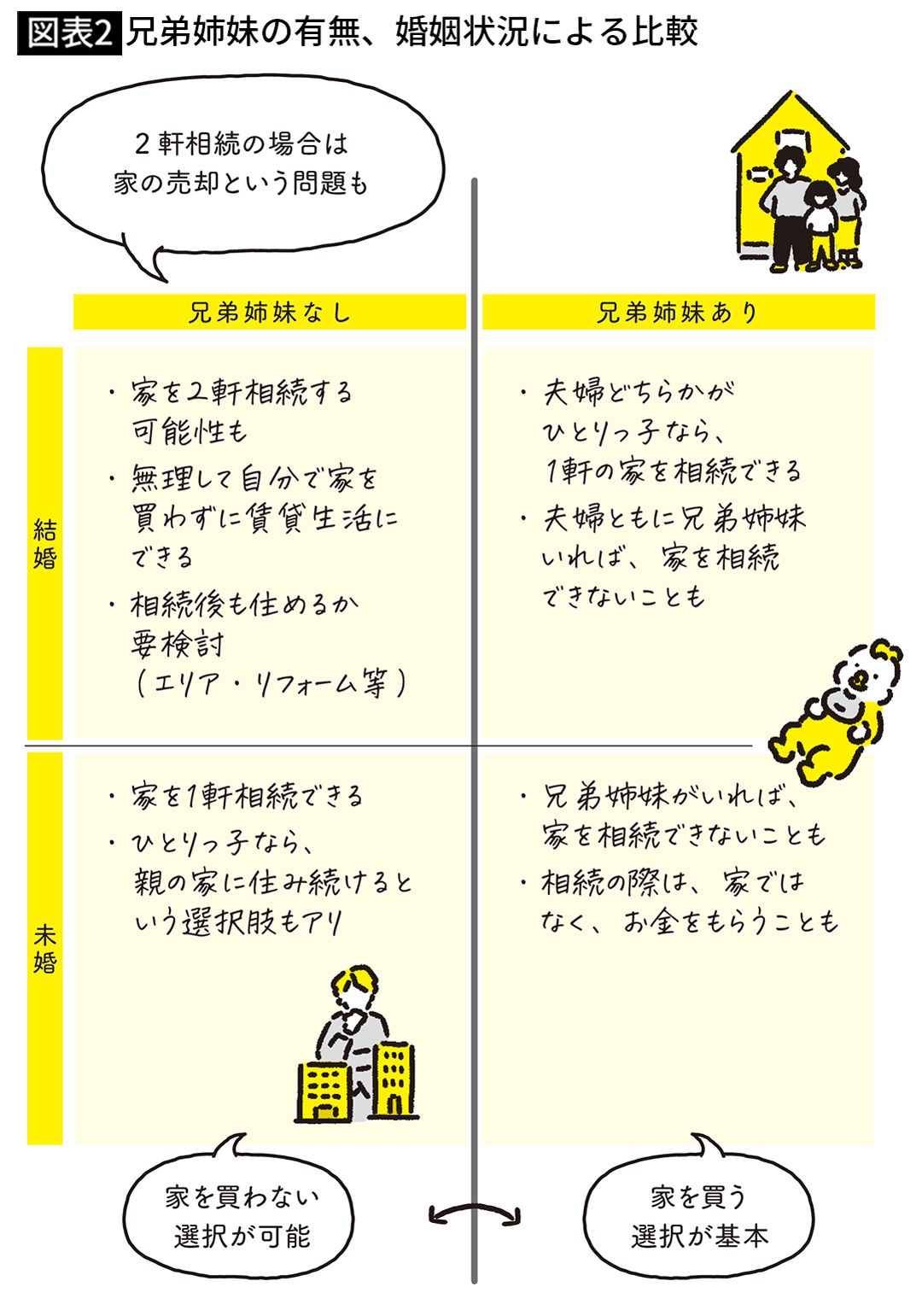

■家を買うかどうかは兄弟姉妹の有無にもよる

家を買うかどうかには、もう一つの4マス図がある

住宅購入問題は、実はもう一つの軸があります。簡単にいえば「買わなくてもいいかもしれない」という可能性の検討です。そもそも買わなくてもすむ人なら賃貸暮らしでいいわけです。

親がすでに一戸建てを所有している場合、リフォームして3世代同居にする人がいます。リフォーム代がかかっても、家を新しく買うよりはずっと安くすみます。

親の世代のほとんどが自分の家を持っています。今はひとりっ子が増えているので、親の家の相続をするのはその子です。つまり「すでに家がある」という人が増えているのです。となると、こんな2×2の軸が考えられます。

そう、住宅問題の軸となるのは、「兄弟姉妹の有無」と「結婚か独身か」というところです。

兄弟がいない、つまりひとりっ子の場合、結婚していてもおひとりさまであっても、親が家を所有していれば「家を1軒」相続できることになります。結婚している場合、配偶者もひとりっ子なら「家を2軒」相続することになります。

となると、問題は兄弟がある場合です。この場合は基本的に親の家は相続で分割することになります。現実には家を分けることはできないので、「同居していた長男が家を相続、兄弟はお金を多めにもらって相続とする」ということになります。弟や妹は家を手にすることはできません。

結婚していて、配偶者のほうがひとりっ子ならそちらの家を相続できるかもしれませんが、一番気をつけたいのはおひとりさまで親の家は相続できない場合です。これは必ず「自分の家を確保」することを考える必要があるわけです。

■将来、親の持ち家を相続して住むことも検討

前項では、老後になるまでに家を確保する「持ち家派」のほうが老後は楽だと述べましたが、別の視点で考えてみると、違った結論が導き出せることがあります。

「親の多くが持ち家を所有している」「ひとりっ子が増えている」時代に変化したからこそ、今回の2×2の軸で考える選択肢が新たに誕生したわけです。

この場合は「現役時代は賃貸派」「老後あるいは50代にリフォームをして親と同居ないし相続で家を手に入れる」ということになります。1000万円くらいは想定しておきたいところですが、ゼロから家を買うよりはずっと楽なマネープランです。

ただし、親の家の立地や環境も考慮する必要があります。マンションではあるものの築50年を過ぎていて老朽化が著しい場合などは、相続をしてもすぐ建て替えの議論になるかもしれません。また、親の持ち家は地方にあり、自分たちは首都圏で仕事や子育てをしたいとすれば、ミスマッチです。この場合は、住宅取得問題が再浮上することになります。

単純に自分たちの人生を考えて「持ち家か、賃貸か」だけを考えるのではなく、自分と配偶者の親のことも含め状況を整理し、住宅取得問題をもう一度考えてみるといいでしょう。

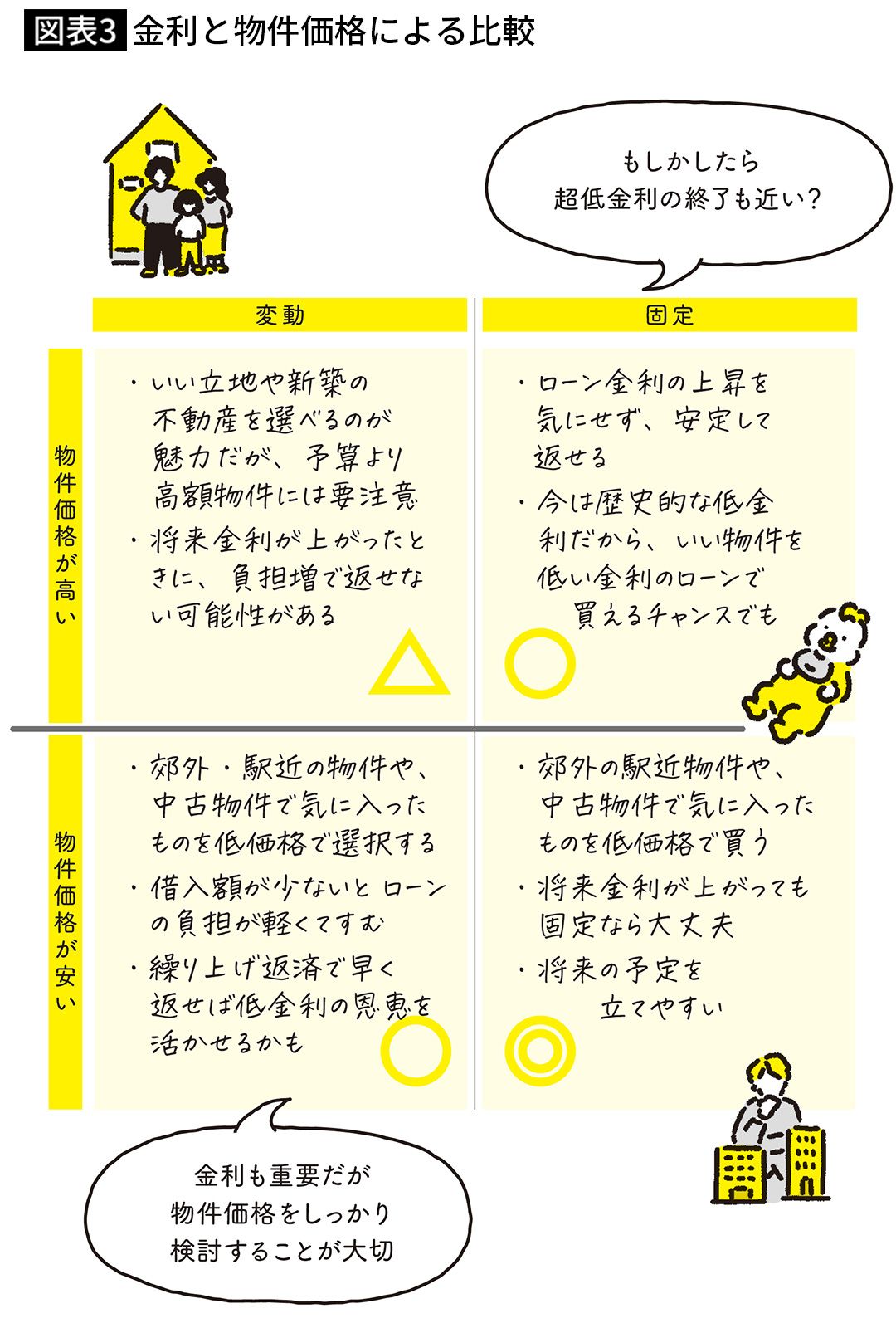

■住宅ローンは変動か固定か 物件選びは近場か遠くか

住宅購入問題 悩ませるのは金利と物件価格

住宅購入をする際には、必ず「固定金利」と「変動金利」という言葉が出てきます。固定金利というのは契約時の金利が返済終了まで続きます。変動金利というのは、最初の一定期間は契約時の金利であるものの、将来的には、そのときの経済情勢で金利の見直しが行われます。今は1%だとしても、10年後に5%になることもありえます。一般的には「契約時の変動金利≪固定金利」です。つまり少し高い金利だが最後まで固定できるか、今は低い金利を得て将来の金利変動を受け入れるか、という選択です。

もう一つ頭を悩ませるのは「物件価格」をどの程度にするかです。理想の家ほど値段は高くなりがちだからです。

この問題、理想的なポジションは「低金利」×「物件安く」になります。次点が「低金利」×「物件高め」でしょうか。

最初は低い変動金利は、いつ、どのくらい金利が上がるかによります。返済期間の大半が、金利が上がらないままなら、当然、変動金利がいいでしょう。返済が始まってすぐ金利が高く見直されるなら、固定金利のほうがいいことになります。変動か固定かは、未来の金利動向をどう考えるか、「賭け」の要素が少々あります。

一方で、「物件価格」は自分自身でコントロールできる情報から決断できます。「駅から遠い」「中古物件」など、妥協できるところは妥協して、物件価格を抑えることは可能です。物件価格でしっかり吟味を行い、無理のない家を見つけることも大事ということになります。

とはいえ、国が民間と提携している住宅ローンであるフラット35は、固定金利を前提としています。この意味は「重い」と指摘しておきたいと思います。

■時代の変化で東京を離れる選択も

ところで、物件価格を大幅に引き下げる選択肢も生まれています。コロナ禍での東京脱出のようなアプローチです。IT系企業などでは山梨県や静岡県で暮らし、ときどき特急あずさ等で出社するような生活ができるケースも出てきました。

この場合、23区内にある8000万円などの高額な物件を選ばなくてもいいことになります。

これは、金利以前のところで、物件価格がぐんと減るので、有利な住宅取得となります。

一方で、超低金利についてはそろそろタイムリミットが近づいているように思われます。今の住宅ローン金利が低いのは、日銀のマイナス金利政策の影響です。銀行にお金を預ける場合は、0.001%のような意味不明の低さとなったデメリットの一方、住宅ローンなどお金を借りる場合は、超低金利の恩恵を受けられたわけです。

2022年の後半、世界的にはインフレを抑えるべく、異例の金利上昇局面にあります。国内でもインフレが動き始めています。今日明日というわけではありませんが、国の政策金利が動き出せば一気に局面が変わる可能性もあります。

だとすれば今の金利を十分と考え、固定金利で最後まで確定させてしまったほうがいいかもしれません。あなたがこのページを開いた時点での金利状況をチェックしながら、2×2の軸の判断も調整してみてください。

----------

ファイナンシャルプランナー

フィナンシャル・ウィズダム代表。連載12本を数える人気コラムニスト。『マネーハック大全』など著書多数。

----------

(ファイナンシャルプランナー 山崎 俊輔)

外部リンク

この記事に関連するニュース

-

新NISA、相場がめちゃくちゃ下がっても「喜べる」秘密とは?「オルカン一択」にしない利点を元ファンドマネジャーがそっと解説#6

OTONA SALONE / 2024年7月18日 20時0分

-

都心の中古マンション価格は10年後、2倍になる…賃貸VS持ち家論争は「持ち家一択」と断言できるワケ

プレジデントオンライン / 2024年7月18日 9時15分

-

42歳、築28年「3200万円」のマンションを購入すべきか迷っています。「終の棲家」にしたいのですが、築年数が古いのは良くないでしょうか? 住む場所があれば安心できると思っています…

ファイナンシャルフィールド / 2024年7月18日 5時0分

-

【持ち家と賃貸】どっちがトクで安心か? まずは、人生で「住宅に何を求めるのか」を考える

ファイナンシャルフィールド / 2024年7月14日 12時0分

-

「老後貧乏」にならないために、50代から始める「ダウンサイジング」のポイント

オールアバウト / 2024年6月27日 21時20分

ランキング

-

1ユークス、脚本家の野島伸司氏が社外取締役を辞任 一身上の都合

ロイター / 2024年7月23日 16時55分

-

2日本製鉄、中国宝山鋼鉄との自動車鋼板合弁解消へ

ロイター / 2024年7月23日 17時19分

-

3「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

4小林製薬、会長と社長が辞任 紅こうじ問題の責任明確化

ロイター / 2024年7月23日 13時9分

-

5「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください