「変動金利型」は家計の地雷と考えるべき…お金のプロが「賃貸と持ち家、どっちがお得か」で出した最終結論

プレジデントオンライン / 2023年1月30日 14時15分

※写真はイメージです - 写真=iStock.com/takasuu

■「持ち家ならば資産になる」を信じていいか

「賃貸と持ち家はどっちがお得か」は、永遠に決着のつかない神学論争のようなものです。たとえば、住宅購入のメリットの一つとして、「資産になる」ことが強調されますが、どのような状態を「資産になる」としているかが曖昧です。「住み続けられること」「イザとなったら売却できること」「賃貸に出せること」など、それぞれが「思い描く資産」の姿は異なります。本当に「持ち家ならば資産になる」と信じてよいのでしょうか。

また、「賃貸住宅は持ち家より質が劣る」とも言われますが、住宅に求める質はそれぞれ異なりますし、住まう地域によっても住宅事情は異なります。一般論ではなく、「自分が住みたい地域ではどうなのか」という検証が欠かせません。そもそも賃貸にせよ持ち家にせよ、予算に限りがある以上、身の丈に合わせた物件を選ぶのが現実ではないでしょうか。

大事なことは、自分や家族の望む暮らしを実現するために、どのような住まい方がふさわしいかを考えることです。「生涯賃貸vs生涯持ち家」だけではない、多様な選択肢があるはずです。「賃貸vs持ち家」の問題点や思い込みを乗り越えつつ、自分にとっての住まい方を考えるためのヒントをお示ししたいと思います。

■「家賃21万円のタワマン」か「8000万円の新築」

【Aさんのケース】

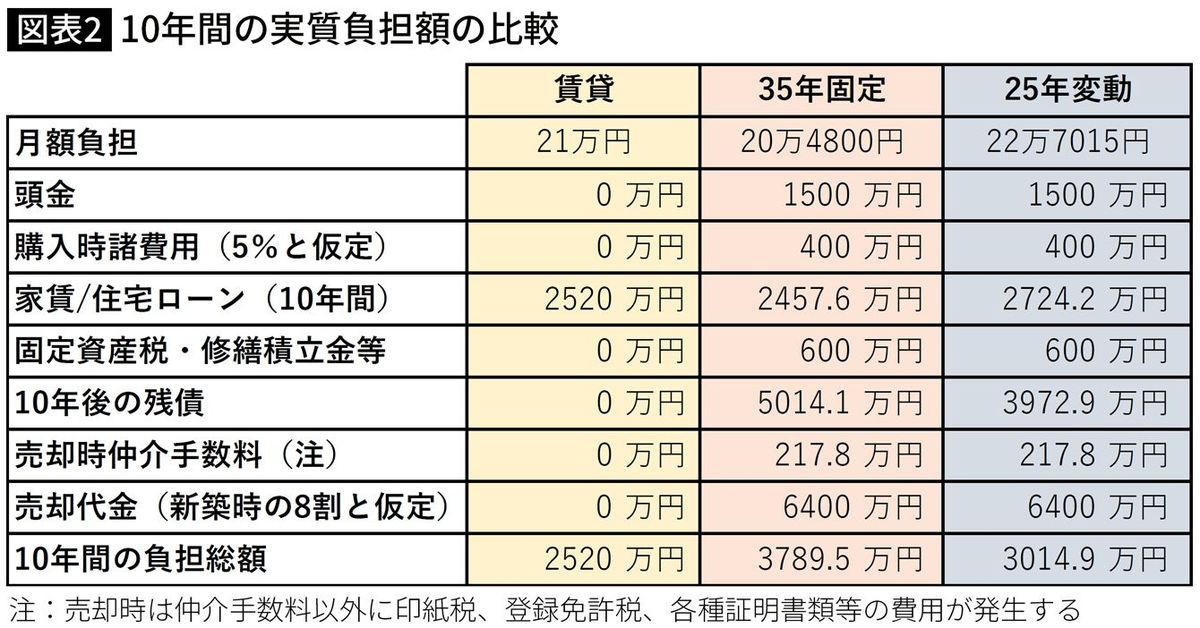

Aさんはかねがね通勤に便利なエリアでのタワーマンション暮らしを夢見ていました。ちょうど2LDKで共益費込み21万円という、希望通りの賃貸物件が見つかりました。しかもUR都市機構(※1)の物件で、礼金、仲介手数料、更新料がかからないというものです。

いろいろ物件を探す中で、隣駅に同程度の広さの新築マンションが約8000万円で販売されているのを見つけました。頭金1500万円を入れ、35年固定1.68%(※2)で住宅ローンを組むと月々の返済額は20万4800円となり、家賃より安くなります。

しかし、Aさんはこのエリアに一生住み続けたいわけではなく、転勤や転職の可能性を考えると、住むのは10年くらいがせいぜいと考えていました。10年間の家賃総額は2520万円で住宅ローンの返済額は約2458万円です。10年後に8割の6400万円で売れると仮定すると、ローン残高の5014万円を差し引いた1386万円が手元に残ります。

これだけだと購入したほうがおトクに思えます。しかし、購入時と売却時の諸費用と頭金1500万円、10年間にかかる費用を差し引くと、実質負担額は約3790万円となり、家賃のほうが負担が軽いことが分かりました。

※1 大都市や地方中心都市における市街地の整備改善や賃貸住宅の供給支援、UR賃貸住宅の管理を主な目的とする独立行政法人。国土交通省所管。

※2 【フラット35】借入期間21年以上35年以下、融資率90%以下で最も多い金利(2023年1月時点)

■「25年変動」だと払えない金額ではない

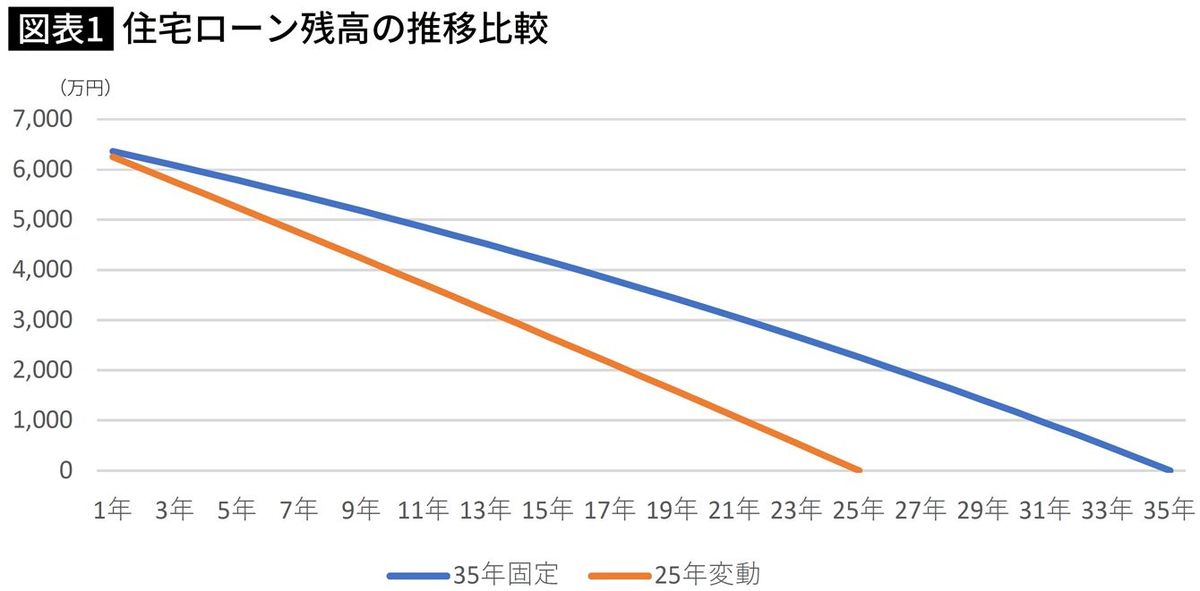

さらにAさんは、返済期間を短くすると10年後の残高が少なくなるのではないかと考え、25年で試算を行いました。返済期間35年と25年の残高の推移を比較したものが図表1です。

固定金利だと毎月の返済額が高くなりすぎるので、変動金利0.375%(※3)で試算してみたところ、22万7015円と払えない金額ではありません。35年固定のときと同様に10年間の実質負担額を計算すると約3015万円です。「賃貸」「35年固定」「25年変動」のコスト比較をしたものが図表2です。

※3 みずほ銀行の例(2023年1月時点)

■コストの軽さと自由度から「賃貸」を選んだ

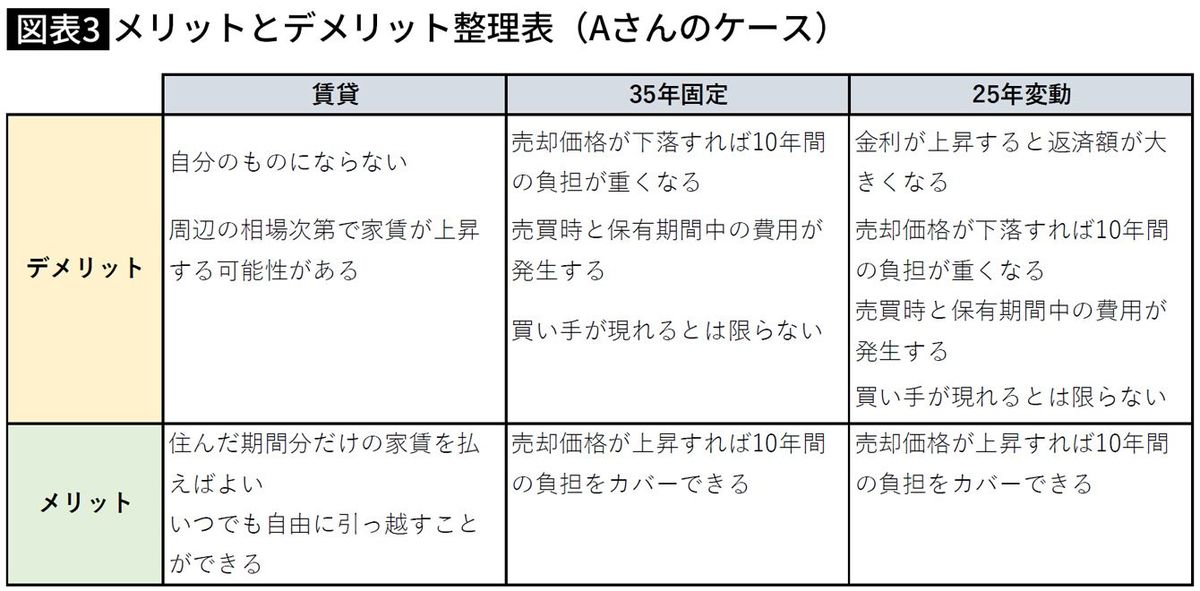

次にAさんは、選択肢それぞれのメリットとデメリットを洗い出して検討してみました(図表3)。

10年後のマンション価格や今後の金利動向はAさんがコントロールできるものではありません。仕事の都合などで予定外に早く引っ越す可能性も考慮すると、今のAさんにとっては、コストの軽さと自由度を優先することが得策だと判断し、賃貸でタワマン生活を楽しむことにしました。

Aさんのケースが示唆するのは、「家賃を払うのは損」とは限らないことです。持ち家にも資産価値に反映されないコストが発生しますので、どのような住まい方をしたいかによって結論は変わってきます。

■賃貸に住み続ける夫婦は、老後どうするか

【Bさんのケース】

2年後に定年を迎えるBさんは、子どもの教育資金が一段落した5年前から、定年後の住まいを意識するようになりました。それまでは職場の異動や転勤、転職の可能性があること、子どもの教育費が予想外に膨れるかもしれないこと、収入上昇が見込みにくいことなどが不安材料となって、住宅購入は先送りしてきました。

購入を検討したこともありましたが、不安なく返せそうなローン返済額にしようと思うと選択肢が狭まり、通勤時間が長くなったり、駅から遠かったり、保育園への入園が難しそうだったりと、思うに任せられませんでした。

結局、共働きの収入を維持することを優先し、お互いの職場に通いやすく、子育てと仕事の両立がしやすい地域を選んで、賃貸住まいをしてきました。5年前に65歳からの年金予想額を確認したところ、2人分の年金があれば、家賃は問題なく払い続けられそうだと思いました。

夫婦どちらかに万一のことがあった場合や介護施設に入居した場合も、それぞれの年金で暮らしは何とかなりそうです。子どもの教育費から解放されてホッとしたタイミングでしたが、夫婦ともに定年まで働くモチベーションが上がりました。

■ライフステージごとに最良の住まい方を考える

ただ、「絶対に家は持たない」と決めていたわけではありません。自分たちの気持ちがどうなっていくかは分かりませんし、突発的な出来事が起こるかもしれないので、定年までの間にしっかりお金をためようと思いました。

5年後の現在、住みたいと思っている地域の相場をリサーチしてみると、これまでの貯蓄と2人分の退職金がありますから、住宅ローンを組むことなく確保できそうです。とりあえず数年間は賃貸住まいをしてみて、ずっと住み続けたいと思えば購入も視野に入れようと思っています。

Bさんのケースは、さまざまな不確定要素が多い現役時代は賃貸住まいを続け、定年が近づいて不確定要素が消えていった段階で、次のライフステージとそれにふさわしい住まい方を考え始めるというものでした。定年後の暮らしが数十年におよぶ時代だからこそ、長期的なプランニングとフレキシビリティ、リスクコントロールの視点が欠かせません。

■一見、家賃よりローン返済額のほうが安いが…

【Cさんのケース】

現在15万円の家賃を払っているCさんは、そろそろ30歳になる節目でもあり、住宅購入を検討し始めました。ちょうど手ごろな新築マンションが見つかり、毎月のローン返済額が家賃より安く済むことから、購入の方向に気持ちが傾いています。親からも「家賃を払うなんてもったいないから早く買ったほうがいい」と勧められています。

ただ大きな買い物だけに、納得してから買いたいと思ったCさんは、購入した場合と賃貸の場合との、大まかなコスト比較をしてみることにしました。前提条件は次のとおりです。

■賃貸のほうが購入より2250万円お得だった

購入の場合

物件価格5000万円(頭金1000万円、借入金4000万円)

購入時の諸費用250万円

住宅ローン返済期間30年、固定金利1.68%

毎月返済額14万1529円、30年間の総返済額5095万372円

年間ランニングコスト60万円、30年間の総額1800万円

総支出額8145万円

賃貸の場合

入居時費用(敷金、礼金、仲介手数料各1カ月分)45万円

家賃15万円(共益費込み)、30年間の総額5400万円

更新料2年に1回(家賃2カ月分)30万円、総額450万円

総負担額5895万円

計算の結果、購入よりも賃貸のほうが2250万円安く抑えることができます。

ただし、持ち家のメリットは売却が可能なことです。30年後に2250万円以上で売れるなら、購入のほうがお得になります(売却時費用は考慮せず)。反対に、もっと下落している可能性もありますが、住宅ローンを払い終えた後も住み続けるなら、さほど気にしなくてもいいかもしれません。

ただし、大規模修繕のための積立金が不足しているようなら、毎月の修繕積立金が増額されるとか、一時金を拠出することになる可能性があります。「家賃はもったいない」というイメージを持っていたCさんですが、たとえ持ち家でも、資産にならない利息や諸費用が高額になることを知って驚きました。これだけコストをかけても、30年後に住み続けたいと思えるかどうかも不安でした。

そして、コストが抑えられた分を貯蓄や運用に回せば、30年後には2520万円を超える金融資産を手にする可能性にも気づきました。少し欲が出たCさんは、家賃を抑えて貯蓄額をもっと増やせないかを検討することにしました。

■「家賃はもったいない」という思い込みは禁物

このケースでは当面賃貸住まいをするとの結論に至りましたが、同じ前提条件であっても、購入したいと考える人もいるでしょうし、条件が変われば購入のほうがお得になるケースもあるでしょう。人間誰しもどこかには住まうわけですから、賃貸であろうと購入であろうと住まいのためのコストはかかり続けます。

住宅ローンならいや応なく払うけれど、貯蓄となるとなかなか難しいという人もいるかもしれません。持ち家がモチベーションになって仕事を頑張れるという人もいるでしょう。

大事なことは、思い込みではなく、それぞれのメリットデメリット、選択に伴うリスクを具体的に検討したうえで、納得のいく選択をすることです。

■「無理な計画」になっていないかの確認を

最後に、持ち家購入を検討する際に、やっておかなければならないことと、やってはいけないことを述べておきます。

やっておきたいことは、これまで見てきたように、購入時と購入後にかかる費用のシミュレーションと、ご自身や家族のライフプランとのすり合わせです。住宅金融支援機構のHPでは、さまざまな前提条件で簡単に試算ができます。

住宅ローンの返済計画と、ご自身と家族の年齢を重ね合わせて、住宅購入後も子どもの教育費や老後資金のための貯蓄ができるかどうか、無理な計画になっていないかを確認してください。

■「返済額を抑えるために変動金利」はNG

やってはいけないことは二つあります。一つ目が、住宅ローンを借りることを目的化してしまうことです。「欲しい」と思う物件が見つかり、「欲しい」という気持ちが高じてくると、「何が何でも住宅ローンの審査を通さなくては」と突っ走ってしまうケースがあります。

住宅ローンを借りるには、収入要件を満たさなくてはなりません。物件が高額になると、収入要件を満たすために、夫婦の収入を合算したり、返済期間を長くするケースが散見されますが、それに伴うリスクを理解しておく必要があります。前者については、妻が出産を機に離職して収入が減少するとか、どちらかが病気で休職をするとか、離婚に至るなどのリスクです。後者については、60歳以降もローン返済が続くリスクです。老後破綻といわれる状態は避けたいものです(※4)。

もう一つのやってはいけないことは、月々の返済額を抑えるために長期で変動金利ローンを組むことです。たとえ問題なく住宅ローンが組めたとしても、今後の金利次第では、老後に至る前に家計が立ち行かなくなる恐れがあります。住宅ローンを利用した人のうち、銀行等の民間ローンを利用した人は69.3%で、そのうち変動金利を利用した人は83.4%です(※5)。変動金利で住宅ローンを組むということは、家計に地雷を埋め込んでいるようなものです。

現在、変動金利の基準金利(店頭金利ともいう)(※6)は2.475%ですが、実際には優遇金利が適用になり、もっと低い金利で借りている人がほとんどです。優遇金利の適用が期間限定の場合、金利が変わらなくても、いずれ基準金利に戻るため返済額はアップします。また、優遇金利が全期間適用になるとしても、金利が上昇すれば返済額はアップします。

※4 プレジデントオンライン〈「夢のマイホーム」で無理な住宅ローンを組んだために…想定外の老後破綻を招く”3つの落とし穴”とは〉

※5 不動産流通経営協会『不動産流通業に関する消費者動向調査<第27回(2022年度)>』より

※6 企業を対象とした融資に使われる「短期プライムレート」を基に決められる

■返済期間を短縮し、残高を早く減らす方法

たとえば、借入額3000万円・返済期間35年で当初の金利が0.375%の場合、毎月の返済額は7万6229円です。しかし、11年目以降、基準金利の2.475%が適用になると、返済額は9万5286円(16年目以降9万8437円)と大幅にアップしてしまいます(※7)。

とはいえ、固定金利よりも変動金利のほうがはるかに低いので、みすみすそれを逃すのは惜しいという気持ちも分かります。同条件で固定金利1.68%のローンを組むと毎月の返済額は9万4523円ですから、7万6229円は魅力的です。

ここで発想を変えて、固定金利を適用したときの返済額と同程度の返済額になるように設定して変動金利ローンを組んではどうでしょうか。返済期間を短縮でき、残高の減少も早くなります。そして、金利がアップしたときに繰上返済をすることで、返済額を同程度に保つことができます。

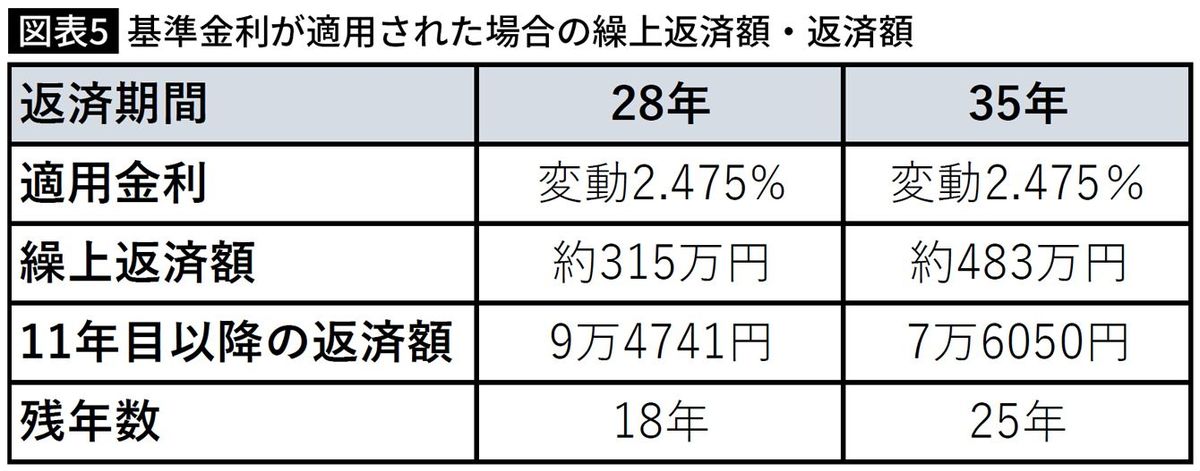

変動金利0.375%の場合、返済期間を28年にすれば、固定金利ローンとほぼ同額の9万4069円となり、10年後の残高は約1965万円です(図表4)。

11年目から2.475%が適用になると返済額は11万2828円にアップしますが、約315万円を繰上返済すると、返済額は9万4741円とほぼ同程度に保てます。返済期間を35年にすると、返済額7万6229円を保つには約483万円の繰上資金が必要になります(図表5)。

(※7)変動金利は年2回見直されるが、「返済額は5年間変わらない」ルールと、5年経過後の再計算の際に「直前の返済額の125%まで」というルールがある。大幅な金利上昇により返済額では払い切れない未払利息が発生するリスクがある。

■金利上昇に対応できない人は固定金利を選ぶべき

他にも、固定期間を10年にして試算するなど、変動金利でローンを組もうとするなら、事前に複数のシミュレーションをして、金利上昇時の対応策を練っておくことをお勧めします。ただし、いくらシミュレーションをしても予想を超えて金利が上がることもありますし、返済期間が長いほどリスクは高まります。

もし、金利上昇に対応しきれないと判断すれば、金利を気にせずに済む固定金利を選びましょう。固定金利ではとても返せない返済額になるというなら、もっと割安な物件を探すか、いったんは購入から撤退する勇気も大事です。

高額の借入金を背負うことになる住宅購入。曖昧な思い込みや期待を排除し、リスク管理の視点で慎重に検討してください。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

新NISA、相場がめちゃくちゃ下がっても「喜べる」秘密とは?「オルカン一択」にしない利点を元ファンドマネジャーがそっと解説#6

OTONA SALONE / 2024年7月18日 20時0分

-

都心の中古マンション価格は10年後、2倍になる…賃貸VS持ち家論争は「持ち家一択」と断言できるワケ

プレジデントオンライン / 2024年7月18日 9時15分

-

【持ち家と賃貸】どっちがトクで安心か? まずは、人生で「住宅に何を求めるのか」を考える

ファイナンシャルフィールド / 2024年7月14日 12時0分

-

60歳貯金470万円。住宅ローンを組みマンションを購入したが、管理費が高く住み替えを考えています

オールアバウト / 2024年7月2日 20時5分

-

「老後貧乏」にならないために、50代から始める「ダウンサイジング」のポイント

オールアバウト / 2024年6月27日 21時20分

ランキング

-

1「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

2「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

-

3円安は、バイデン大統領と共に撤退か

トウシル / 2024年7月23日 10時31分

-

4日本製鉄、中国宝山鋼鉄との自動車鋼板合弁解消へ

ロイター / 2024年7月23日 17時19分

-

5ユークス、脚本家の野島伸司氏が社外取締役を辞任 一身上の都合

ロイター / 2024年7月23日 16時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください