国民年金だけでは年間77万8000円しか受け取れない…年金受給額を増やすための4つの方法

プレジデントオンライン / 2023年2月7日 10時15分

※写真はイメージです - 写真=iStock.com/RomoloTavani

※本稿は、横山光昭監修『定年前後のお金と手続き 2023年版』(扶桑社)の一部を再編集したものです。

■老後の暮らしをより良いものにするには

人生100年時代といわれる今、「定年」を迎えたあとの日々の長さに経済的な不安を覚える方も多いのではないでしょうか?

定年を迎えてすぐに家計のダウンサイジングをしようとしてもなかなかうまくいかないもの。今から保険や各種ローンの見直しを行って支出を減らすことも1つの手です。しかし収入源である「年金」の受給額を少しでも多くすることができるとしたら、老後の暮らしがより良いものになることでしょう。

今回は夫婦で受け取る年金を増やす方法を4つに分けてご紹介いたします。

■方法①任意加入で未納期間をカバー

国民年金は20歳から60歳まで、厚生年金は適用事業所で働き始めてから離職するまで(最長70歳まで)、それぞれ保険料を支払います。厚生年金は勤務先が手続きを行い、給料天引きで支払われるので、払い忘れはほとんどありませんが、国民年金は場合によって自分で手続きが必要なため、未納期間があるケースがよく見られます。

未納期間があると、老後に受け取れる年金が少なくなります。たとえば、2年間の未納で、老後の年金額は年約4万円減に。65歳から90歳まで受け取ったとすると、約100万円も減ります。未納期間の保険料はあとから納めることができますが、さかのぼれるのは2年前まで。それを過ぎると納められません。

一方、経済的に余裕がなく、保険料の「免除」や「納付猶予」などを受けた場合も、受け取る年金額は減少します。補うために「追納制度」がありますが、免除等期間から10年以内が期限。それを過ぎると、やはり納めることができなくなります。

ただ、追納期限を過ぎてしまっても、あきらめるのは早計。60歳以降、国民年金に「任意加入」すれば、保険料を追加で納めることができます。具体的には、保険料の未納や免除などの期間があって、①満額の年金がもらえない人は65歳まで、②年金の受給資格期間(10年)を満たしていない人は満たすまで(最長70歳まで)、任意加入が可能です。

■心あたりがある人は加入期間をチェック

次のような人は、要チェックです。

●学生時代に「学生納付特例制度」を使って保険料を猶予され、その後支払っていない

●経済的に苦しい時期があり、保険料を未納、または免除された

●転職や失業などで無職の期間があり、その間、保険料を支払っていない

●第3号被保険者で、会社員などの配偶者(第2号被保険者)が退職・死亡したり、離婚して、第3号被保険者の資格を失ったのに、第1号被保険者の手続きをしていないなど。

心あたりがある人は、「ねんきんネット」や「ねんきん定期便」で加入期間を確認して、期限内なら追納、期限を過ぎていたら60歳以降の任意加入を検討しましょう。

ただし、60歳以降厚生年金に加入して働く場合は、国民年金の任意加入はできません。厚生年金で年金額を増やすことになります。I

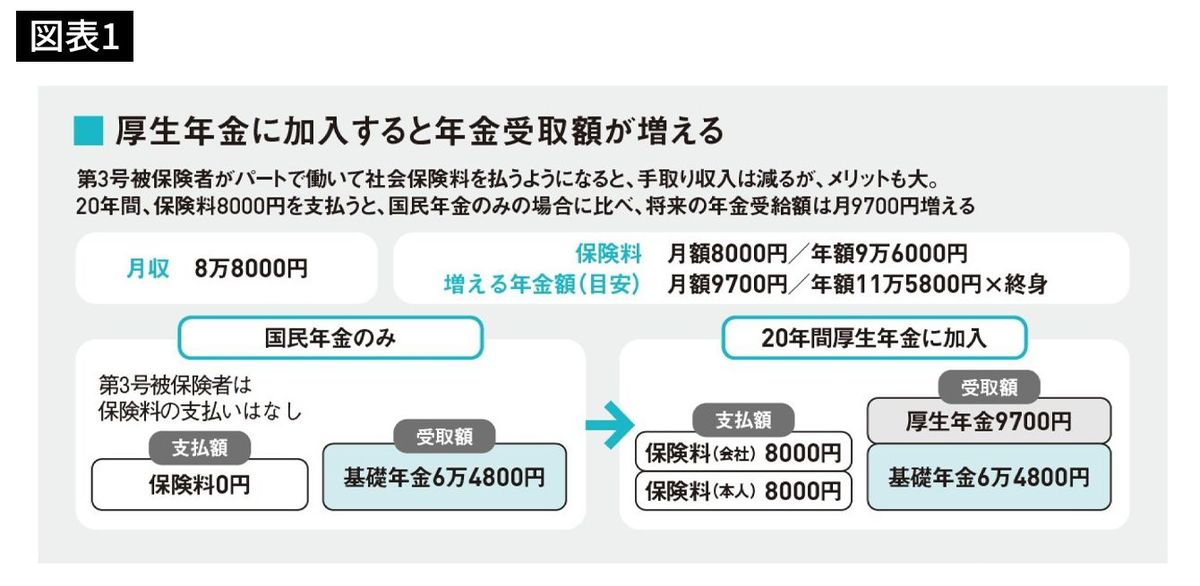

■方法②厚生年金がもらえる働き方を選ぶ

定年後の備えを考えるなら、厚生年金がもらえる働き方を選ぶことも大切です。国民年金の場合、年金保険料を40年間分全額納め、65歳から満額もらえたとしても年間77万7800円(2022年度)。1カ月あたりに換算すると約6万4800円ですから、国民年金だけで老後の生活費一切をまかなうのは難しいです。

一方、厚生年金(老齢厚生年金)の場合、2020年度の平均受給月額は14万6162円となっています(国民年金分を含む)。厚生年金の受給額は保険料の納付月数と収入によって決まるため、収入が高いほど受給額も増える仕組みです。

また、ぜひ知っておきたいのは「厚生年金は1カ月以上保険料を支払うと将来の年金に加算される」という点。たとえ数カ月で離職したとしても、その分、もらえる年金は増えます。

少子高齢化の影響で年金財政が厳しくなっていることを受け、その対策のひとつとして政府は適用範囲を拡大し、従来では加入できなかったパート・アルバイトで働く人の加入条件を緩和してきました。

2022年10月からは、(1)週の所定労働時間が20時間以上あること、(2)雇用期間が2カ月超見込まれること、(3)賃金の月額が8万8000円以上であること、(4)学生でないこと、(5)従業員数101人以上の企業に勤務していることが加入の条件です。2024年10月以降は、従業員数が「51人以上とさらに緩和されます。

■受給額アップだけではない厚生年金のメリット

厚生年金に加入すると保険料の負担は増えますが、保険料の半額は会社が負担してくれ、将来もらえる年全が増えます。また、障害がある状態になった場合には障害基礎年金に加えて、障害厚生年金を受け取れるという利点も。自分自身が転職先や再就職先を探すときはもちろん、配偶者のパート勤務や転職といったときも同様に厚生年金に加入できる楽件をチェックしましょう。

また、国民年金は任意加入で、厚生年金は働くことで、それぞれ加入期間を延長することができます。厚生年金は加入期間が長いほど受給額は増えます。厚生年金に加入できる上限である70歳まで加入すれば、将来もらえる受給額は最大になるわけです。受給開始時期を70歳まで繰り下げると年金はさらに増えます。

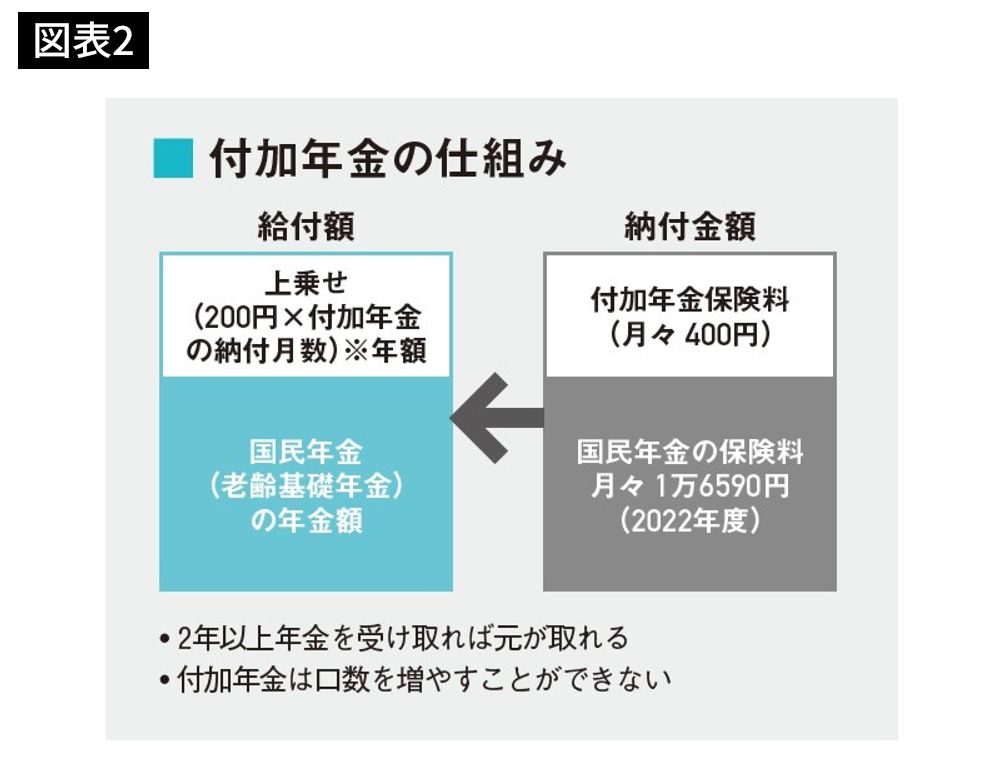

■方法③自営業なら「付加年金」を活用する

自営業やフリーランス、その配偶者など第1号保険者が、国民年金に上乗せする方法に「付加年金があります。将来もらえる付加年金(年額)は「200円×付加年金保険料の納付月数」のため、支払い期間の長短にかかわらず、2年間受け取れば納めた保険料の元が取れる計算になります。

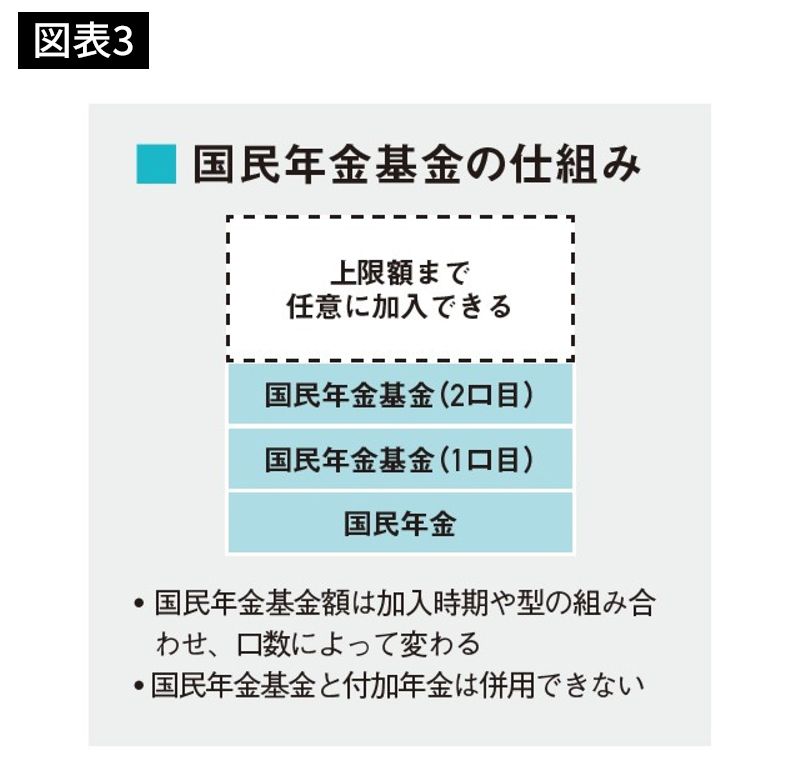

■方法④自営業なら「国民年金基金」の加入を検討

国民年金基金は、国民年金と厚生年金の格差を解消するために任意で加入できるものです。1口目の給付の種類は65歳から一生涯もらえる「終身年金」が2種類あり、年金受給前・保証期間中(80歳まで)に亡くなった場合、遺族に一時金が支給される保証がある「終身年金A型」か、保証がない「終身年金B型」のいずれかを選択します。

2口目以降は終身年金2種類に加えて、60歳または65歳から一定期間もらえる「確定年金」5種類からも選べます。ただし、確定年金の掛け金の合計額は終身年金の合計額を超えないことが条件となっています。確定年金はいずれも、年金受給前・保証期間中に亡くなった場合、遺族に一時金が支給されます。

国民年金基金はiDeCoと併用することもでき、掛け金の上限額は両方合わせて月々6万8000円、年間では81万6000円となります。これらが全額、所得控除の対象となり、所得税や住民税が軽減されます。なお、前述の付加年金とは併用できないため、注意が必要です。

■やめにくいからこそ、老後資金をしっかり確保

2013年4月以降、国民年金基金の加入対象者が拡大され、60歳以上65歳未満で国民年金に任意加入している人も加入できるようになりました。たとえば、夫婦のどちらか、あるいは両方が学生時代や結婚後などに国民年金の未加入期間があるようなら、60歳で定年退職したあとに国民年金に任意加入し、さらに国民年会基金で老後資金を増やすというのも選択肢のひとつです。

なお、国民年金基金はいったん加入すると途中で脱退や退会ができません(2口日以降の口数を増減することは可能)。やめたいのにやめられないと聞くと不便なようですが、安易に解約できないため、老後資金を確保できるという面ではプラスに動きます。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

国民年金の支払いが1カ月抜けてるとのことでした。今から払えば満額もらえるとのことですが、手続きをしたほうがいいの?

オールアバウト / 2024年7月11日 20時30分

-

現役時代の年収は「600万円」でした。老後は「時給1200円・1日5時間・週3日」働く予定ですが、年金額は増えるでしょうか? 少しでも暮らしが楽になればと思います

ファイナンシャルフィールド / 2024年7月4日 4時30分

-

40歳の専業主婦、家計のため「月収22万円」のフルタイム勤務をする予定です。60歳まで働くと、将来の「年金額」はどれだけ増えますか? 厚生年金に加入すれば、老後の暮らしは大丈夫でしょうか?

ファイナンシャルフィールド / 2024年6月28日 4時30分

-

もうすぐ40歳ですが「老後について何も考えていない」と言うと、友人に驚かれました。生活費を切り詰めてまで、何か始めるべきでしょうか?

ファイナンシャルフィールド / 2024年6月27日 23時0分

-

年金を「満額」受け取りたい! 払っていない場合、60歳以降も「国民年金」に加入できる? 気を付けるべきポイントもあわせて解説

ファイナンシャルフィールド / 2024年6月26日 4時30分

ランキング

-

1「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

-

2「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

3小林製薬、会長と社長が辞任へ…「紅麹」サプリ問題の対応遅れで経営責任明確化

読売新聞 / 2024年7月22日 21時37分

-

4円安は、バイデン大統領と共に撤退か

トウシル / 2024年7月23日 10時31分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください