開けてびっくり夫婦で"6倍"の貯蓄格差…世帯年収1100万円超の別財布家計で控えめ夫がキレた妻の食費額

プレジデントオンライン / 2023年2月11日 11時15分

※写真はイメージです - 写真=iStock.com/new look casting

■「お金の話ができない夫婦」が結婚3年目に直面した壁

今回相談に訪れたのは、共にアラフィフで結婚(初婚)した共働きの夫婦。子供のいないDINKsです。手取り世帯年収はボーナス込みで833万円ですが、将来に不安を感じ、家計の見直しを求めて来られました。

初回相談では、口数が少ない夫(54)の代わりに、妻の佳代さん(仮名・47)が現状を話してくれました。

「結婚して3年。これまで家計は、家賃(各6万円)と水道光熱費(各1万7000円)は折半、それ以外は完全にお財布を分けていました。最初の一時期は独身気分で楽しくやってこられました。それが昨年は私に更年期症状が出てきて、仕事をセーブしたため収入が月約10万円減った時期がありました。そのときから、わが家の将来のお金の不安を抱えてきたんです。

例えば、夫は高額な生命保険に入りっぱなし。保険も投資も無頓着な様子で心配です。私もお金の管理が苦手で、あればあるほど使ってしまいます。このままいくと、老後が心配で……」

せきを切ったように話す佳代さん。今回の相談も、不安にさいなまれた佳代さんが、「私だけじゃ理解できないから、一緒に来てくれるととても心強い」と夫を誘い、来店に至ったそうです。確かに、このまま互いの家計や資産状況を知らないままでは、何かあったときのリスクは甚大です。

■晩婚夫婦こそ家計危機に陥りやすいワケ

実は晩婚夫婦にはこうしたケースが少なくありません。多くの夫婦は、最初は別家計でも、出産や不動産購入などのターニングポイントで家計を見直す機会ができます。ですが、晩婚夫婦の場合、出産を望まなかったり、互いに不動産を持っていたりして、話し合うきっかけがつかめないことが多い。

それでもどちらかが思い切って口火を切れるならいいですが、このケースは夫が多忙である上、控えめな性格。妻は妻で自分が使っている後ろめたさがあり、お金の話ができませんでした。

それだけに、今回結婚3年目にして思い切って各自の“財布”をオープンにできたのは、夫婦にとって大きな改革といえます。

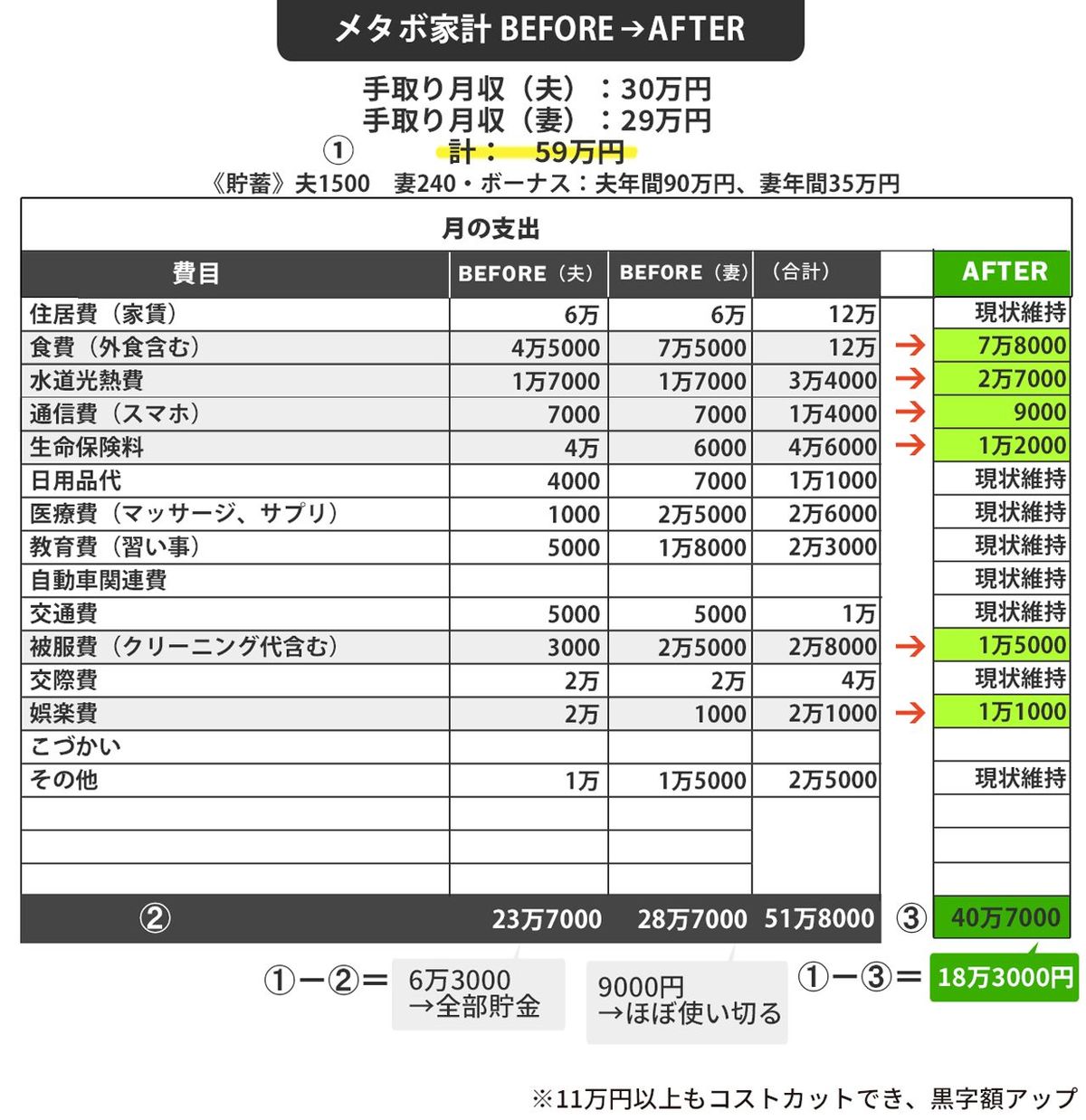

■収入は同じなのに、貯蓄1500万円vs240万円

夫婦の家計を見てまず気になったのが、毎月残る額の大きな差。

夫の手取り月収は30万円、妻は29万円。黒字額は夫が6万3000円で、すべて貯金に回しています。片や妻はというと、黒字額は9000円。手取り収入は1万円しか差がないのに、毎月の黒字額は7倍もの開きがあります。

この差は、貯金額にも如実に反映されていて、夫は婚前の貯金も合わせて、1500万円。妻は240万円です。

月ごとの支出内訳を個別に見ていくと、夫が個別に多く使っているのは、知人に勧められて加入したままになっている貯金型生命保険4万円と、趣味の美術館巡り2万円くらいです。聞けば、お金はかけるところにはかけるが、興味ないところにはかけない、メリハリ上手。そうして生み出した黒字額6万3000円は、すべて貯金に充てています。

対して妻は、収入をほぼ使い切っています。内訳は、更年期症状の治療のための医療費や、マッサージやヨガなどのヘルスケア費が多め。これは仕方ないとして、問題は、被服費(2万5000円)。今より収入が多かったときの名残で、やや高額な服飾品を買う傾向がありました。収入が下がってもなお、「必要なもの」も「あるといいもの」も削ることができないようです。

極め付きは、食費(夫4万5000円に対して、妻7万5000円)。これは夫婦共通の問題点ですが、小谷野さん夫婦は自炊して2人で食べる日が少なく、「食べたいものも違うし、仕事上食べる時間もバラバラだから」という理由で、ともにテイクアウトが中心。夫は30%引きのお弁当を買って一人で食べ、妻は駅ビルでちょっといい総菜を買って帰るのが常。週末は休みが合えば2人で外食しますが、それは折半。

この状況を改善することが妻の不安の軽減につながるでしょうから、支出削減を試みます。まず、夫の生命保険を、死亡と医療の保障に絞り、3万4000円削減。夫の趣味である美術館巡りは、お得なパスポートや割引デーを駆使することで、1万円節約できました。

妻は、被服費を1万3000円減らし、料理を嫌いというわけではなかったので夫婦で時間を合わせて自炊を積極的に取り入れることで、食費は4万2000円もの大幅カットが実現。他にも、2人とも通信費を大手キャリアのスマホから格安スマホに替えたことで浮いた5000円、水道光熱費の地道な節約などで、世帯計で11万1000円もの大削減が実りました。

■家計を一つにした結果、黒字額は18万円超に

結果、この夫婦の毎月の余剰分は、合わせて18万3000円。非常に大きな額です。

この18万円をどうするか。まず始めたのは、ゼロからの貯金です。婚前の貯金はそれぞれの持ち分としてカウントせず、今回加わった余剰分とともに、毎月の黒字を“2人の貯金”としてスタート。

当座の目標は、1年間分の生活費を500万円貯め、住宅購入に向け頭金1000万円を貯める。そのあと、全力で投資する計画です。

ただ、老後を見据えると、今から長期で積み立て投資をしないと間に合いません。そこで、2人で非課税限度額いっぱいに月6万6000円のつみたてNISAを開始。10年20年と、時間を味方にして増やしていくことが目的の積立投資ですから、今から始めれば年金生活が始まる60代、あるいは70才にはそれなりの老後資金になっているでしょう。

今回の成功要因は、これまでクローズだった各自の家計をオープンにして、共有できたこと。これに尽きます。

■家計を分けるリスク、共有するメリット

では、もし互いに家計を“ブラックボックス”にしたまま老後に入っていたらどうなっていたか。さまざまなリスクが考えられます。

まず、「片や節約をがんばっていて、片や使いたいものに使いたい放題」。その状態に、がんばっている方は不満を募らせます。さらに老後、自分が我慢して貯めてきたお金を使いたい放題の妻に使われるようになれば、ストレスは限界に達するかもしれません。

実は夫は、そろそろ投資を始めたかったものの、妻の使い方に不安を覚え、ただただ貯めるしかなかったと打ち明けてくれました。妻に話したくても、お互い多忙な上にどうしても夫が控えめな性格ゆえに、言い出せなかったそうです。

一方、妻は妻で、体調不良で収入が下がった時にも家賃や光熱費が折半のまま、負担が重かったことが引っかかっていた。だけど、自分も使っているという後ろめたさがあり、指摘できず、モヤモヤを抱えていました。

私に言わせれば、互いのこうした不満はいつか爆発します。お金の話ができない夫婦はこうした時限爆弾を抱えているんです。

ゆえに、今回の家計共有は、長く良好な関係を続けるうえで、必要不可欠なステップでした。お互いに家計を一つにすることで、「2人でがんばってムダを見直そう」という連帯感も生まれ、生命保険や食費、通信費など意見を交わしやすくなります。今回も、腹を割って話してみれば、実はお互い、自炊して一緒に食事をしたいという思いもあったようです。お金の話をすることで、夫婦の関係性も変わってくることもあります。

何より、お互いになにかあったとき、助け合うことができます。今後、またどちらかが体調を崩すなどして家計の危機に陥ったとき、スリム化した家計で生まれた貯金で補えるでしょう。財布の共有で生まれるメリットは、共有しないデメリットを大きく上回るといえます。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

43歳、貯金650万円。事情により住宅の買い替えを考えており、4000万円ぐらいかかりそうです

オールアバウト / 2024年7月21日 6時10分

-

夫婦共働きの場合に、財布を「1つ」にするか「2つ」にするかの選択 ~折衷案のススメ〜

ファイナンシャルフィールド / 2024年7月13日 0時0分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

31歳、貯金は30万円ほど。共働きをしておりますが両家の親にも頼れず、毎日ギリギリの状態で働いています

オールアバウト / 2024年6月26日 20時5分

ランキング

-

1「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

-

2「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

-

3「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

4小林製薬、会長と社長が辞任へ…「紅麹」サプリ問題の対応遅れで経営責任明確化

読売新聞 / 2024年7月22日 21時37分

-

5円安は、バイデン大統領と共に撤退か

トウシル / 2024年7月23日 10時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください