仮に金利1%なら8兆円が国民の懐に…経営コンサルタントが日銀新総裁に期待するたった一つのこと

プレジデントオンライン / 2023年2月14日 11時15分

※写真はイメージです - 写真=iStock.com/itasun

日銀の黒田東彦総裁が4月に退任し、新総裁が就任します(政府は次期総裁に元日銀審議委員で経済学者の植田和男氏の起用を固めた、と報じられています)。

黒田総裁はアベノミクスを推進し、「異次元」と言われるまでの金融緩和を行い、一時は景気浮揚に成功したものの、任期の後半にはそのカンフル剤が効かなくなり、異例の10年国債利回りの金利調整まで行う「イールドカーブ・コントロール(YYC)」を行いましたが、金融政策の限界が来ていることは明らかです。

■アベノミクスの功罪

ここで、黒田総裁が推し進めたアベノミクスの内容をざっと振り返りましょう。

2012年12月の総選挙で民主党から政権を奪還した自民党の安倍晋三政権でしたが、その政策の中心は金融政策、いわゆる「アベノミクス」でした。異次元の金融緩和、機動的な財政出動、成長戦略が「3本の矢」と言われたのですが、実際には金融政策の「異次元緩和」がその中心となりました。

少し専門的になりますが、異次元緩和の説明をします。それはマネタリーベースを2年間で倍にするというものです。マネタリーベースとは、日銀が直接コントロールできる資金量のこと。コントロールする対象は①日銀券などの現金通貨、②日銀当座預金の二つの合計です。②の日銀当座預金は、各金融機関が日銀に預けている預金。準備預金を強制的に置かせることができるので、日銀がある程度直接コントロールできる資金量です。

異次元緩和が開始された当初、マネタリーベースは、現金通貨が約85兆円、日銀当座預金は約50兆円の合計約135兆円でした。それを2年間で倍にしようとしたのです。

具体的方法は、金融機関が保有する国債を買い取り、その代わり金を日銀当座預金に入金するというやり方です。

そして、2年後には、マネタリーベースがほぼ倍にまで増加しました。増加した大部分は日銀当座預金です。国債を民間金融機関から大量に購入したわけです。

当初は、金融緩和を好感し、一時は80円を切る水準まで買われた円が円安方向に動き、7000円台まで落ちていた日経平均株価も大きく躍進しました。カンフル剤が効いたわけです。

そして、異次元緩和から2年経った頃には、黒田総裁は「成長戦略へのバトンタッチ」をしきりに述べていましたが、政府からはなかなか有効な成長戦略は出ず、逆に異次元緩和が功を奏したため、その継続を安倍政権からは強く求められました。それに呼応するように、異次元緩和は継続され続けました。

■限界に達している異次元緩和

現状では、現金通貨は約125兆円、日銀当座預金は515兆円程度、マネタリーベースは640兆円という、当初の5倍程度まで膨らんでいます。異次元がさらに異次元になったのです。

それでも、効果が十分に出ないので、世界の他の中央銀行では通常は行わない、長期金利(10年国債利回り)のコントロールを行う「イールドカーブ・コントロール」まで始めました。現状では0.5%程度に誘導されています。

2022年12月までは、10年国債利回りの上限を0.25%に置いていた日銀ですが、インフレにともなう世界的な金利上昇の中で、日本だけが低金利を維持するのは困難と考えた海外の投機筋が日本国債の売り浴びせを行い、国債価格が下落(金利は上昇)しました。

その際に、日銀が金利コントロールを行っているのは、10年債だけですから、その他の期間の国債の利回りとの間で、通常では考えられないようないびつな金利体系が生まれました。その状態を維持することが不可能となった日銀は10年国債の利回り上限を0.5%にまで引き上げました。

また、10年以外の国債の利回りをある程度平準化するために、日銀は低利での貸出しを民間銀行に対し行い、それを活用して銀行が10年債以外も買えることを行っています。銀行としては低利で借りてそれで利回りの出る国債を買えば儲かるので、国債を買うわけです。イールドカーブ・コントロールを維持するために「何でもあり」の状況となっています。

今のところ、なんとか「平穏」を保っていますが、最近では10年債では再び上限の0.5%に近づいており、また、海外勢が売り浴びせを行う可能性があります。

また、保有する国債は約580兆円で、発行額の半分以上を日銀が保有するという状況となっており、政府のファイナンスを実質的に日銀が担っているという、こちらも異常な状況となっています。第2次大戦時の反省から、日銀に直接国債を引き受けさせないという財政法5条の規定が実質的には無視された状況となっているのです。いったん国債を民間銀行に購入させてはいるものの、日銀がファイナンスをしているのと同じで、政府の財政規律を大きく損ねている状況です。

■植田新総裁は金融政策をまともな状況に戻すべし

アベノミクスにより、日銀はもうこれ以上できないくらいに金融緩和を行いました。アベノミクスは日銀を「使い切った」と言ってもいいでしょう。黒田総裁を引き継ぐことになる植田新総裁のミッション、それは日銀を少しでも正常な状況に戻す、つまり就任直後ではなくともそう遠くない将来に金利を上げることです。

黒田総裁は最近の会見でも、金融引き締めをする状況にはなく、金融緩和政策を継続していくというコメントを繰り返していますが、転換する時期であると筆者は考えます。

正常化すべき理由は大きく二つ。

ひとつは、少しでも金利を上げておかないと、次に景気後退が来たときに何もできないからです。米国では、コロナにより政策金利(フェッドファンド金利翌日物:一日だけ銀行間で貸し借りする金利)をゼロまで落としましたが、景気の回復やインフレに対応するために、現状では4.5%~4.75%に誘導しています。景気後退に備えて「のりしろ」を作ったわけです。景気に大きなかげりが見えたら当然引き下げます。景気後退に備える「フリーハンド(自由度)」がそれだけあるのです。

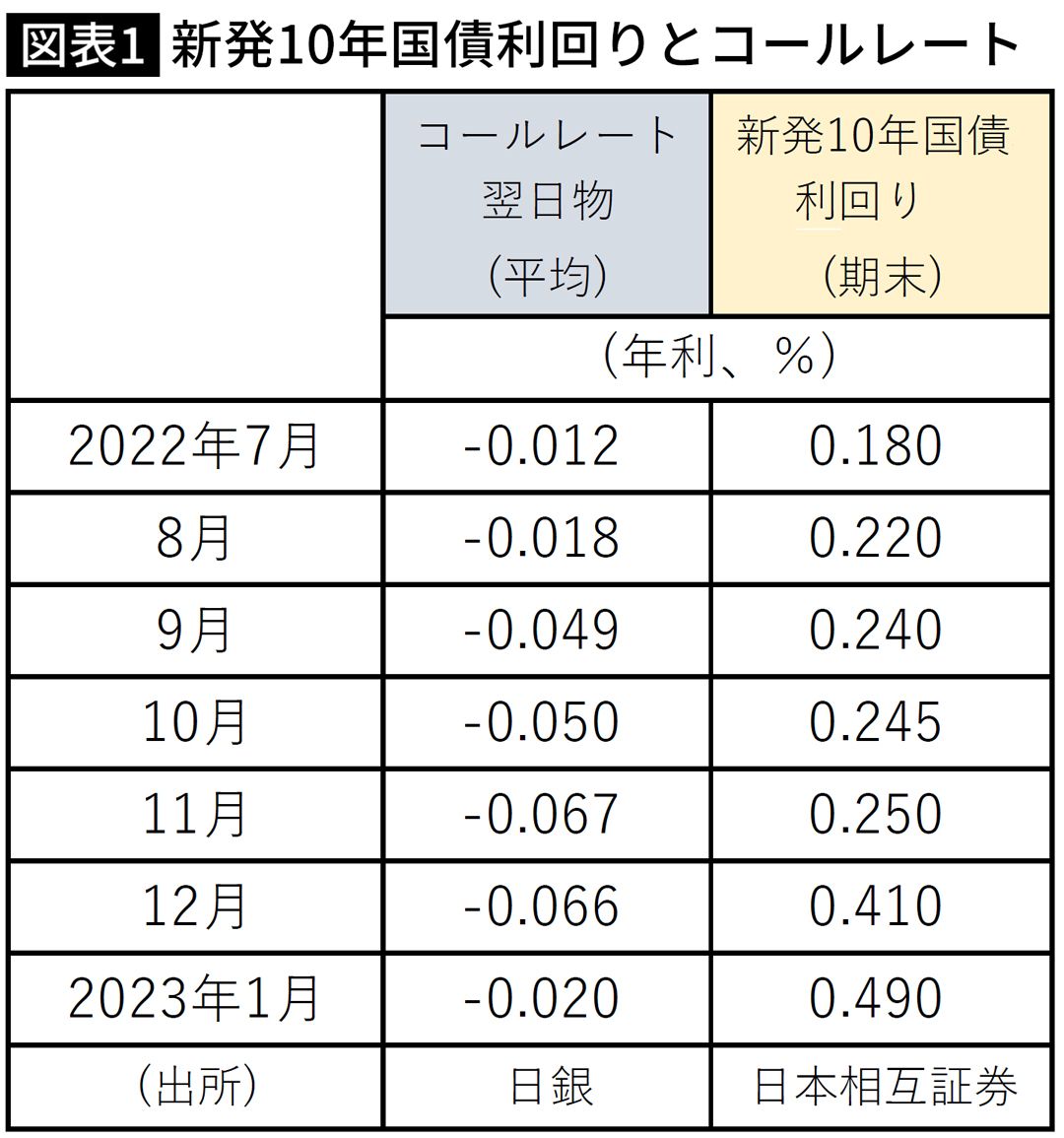

一方、日本では、図表1にあるように短期の政策金利(コールレート翌日物:米国と同じく銀行間で1日だけ貸し借りする金利)はゼロにへばりついたままで、先ほどから述べているように、他国の中央銀行では自由金利となっている10年国債利回りも上限でも0.5%しかなく、次に景気後退が来たときの自由度はほとんどありません。マネタリーベースもほぼ限界まで膨らんでいます。

金利を上げるべきもうひとつの大きな理由は、国民生活のためです。2000兆円ある個人金融資産のうち、約半分の1000兆円は預貯金です。もし、この預貯金に仮に1%でも金利がつけば、10兆円の金利がつきます。約20%の税金がかかりますから、8兆円が国民の懐に、2兆円は税として国に入るわけです。

こうした話をすると、借金の多い企業などがやっていけなくなるではないかという人がいますが、この国がここ30年間ほとんど成長していない大きな理由は、ゾンビ企業が多く生き残っていることだと私は考えています。

ゾンビ企業で働く人は給料も高くなく、十分な社員教育も受けられません。金利上昇により、企業の新陳代謝が起こることのほうが望ましいのではないでしょうか。政府はM&Aを支援したり、ゾンビ企業で働く人のリカレント教育を補助したりすることで新陳代謝を促すべきです。

金利が上がれば、名目GDPの250%程度を超える財政赤字を抱える政府も大変になるという意見もあります。確かにその通りですが、金利が上がれば、財政規律についてもう少し真剣に考えると思います。

先ほども述べたように、多額の国債を抱える日銀も金利上昇により、その国債の含み損が増えるという懸念があります。現状、10年国債利回りの上限を0.5%にしたことだけでも、8.8兆円の国債の含み損を抱えると黒田総裁は国会で答弁していますが、同時に「満期保有が原則」とも発言しており、満期保有のスタンスを貫けるなら、日銀は金利上昇により実質債務超過となっても、当面は、問題は起こらないと考えられます。

この異常な状況を継続することは、日銀のみならず、日本経済の将来のためにも良くないことは明らかです。急激な引き締めは現状無理としても、徐々に「まともな方向」に政策を転換していくことを強く望みます。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

長期金利が急激に上昇する場合、機動的にオペ実施=植田日銀総裁

ロイター / 2024年6月4日 13時5分

-

「アメリカ出張がキャンセルに」…デフレを心配していたリフレ派の私が、なぜ今インフレを心配するのか

プレジデントオンライン / 2024年5月31日 9時15分

-

日本円の価値崩壊へのカウントダウン…国内全上場企業株「5割」を保有する“大筆頭株主”が打った「危険な一手」の行方に注目【経済のプロが警鐘】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月21日 8時15分

-

高橋洋一が語る「新聞、とくに日経新聞が絶対に書けない話」報道しない自由を行使!日銀と大手銀が組んで「最高益」のカラクリとは

集英社オンライン / 2024年5月16日 8時0分

-

円安を食い止める利上げへの不安 「住宅ローン金利が上がる時は給料も増えている」前提を専門家が解説

ニッポン放送 NEWS ONLINE / 2024年5月12日 9時0分

ランキング

-

1大阪・泉南市中1自殺、教育長「生徒と信頼関係が築けなかった」謝罪

産経ニュース / 2024年6月3日 20時39分

-

2ハチに刺されて従業員死亡…測量業者を労働安全衛生法違反の疑いで書類送検

読売新聞 / 2024年6月4日 7時16分

-

3「空き缶にハイター入れた」 川崎の京急線車内で爆発 神奈川県警、20代男性を事情聴取

カナロコ by 神奈川新聞 / 2024年6月3日 23時40分

-

4「ことしはメスのクマ520頭捕獲」北海道が保護管理委員会で生息数増加抑制のため目標定める

STVニュース北海道 / 2024年6月4日 7時52分

-

5花粉症対策でスギ植え替え促進 林業白書、発生源2割削減

共同通信 / 2024年6月4日 9時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください