JR東・西は売上4割減で赤字だったのに…新幹線がガラガラだったJR東海がいち早く黒字化できたワケ

プレジデントオンライン / 2023年2月21日 13時15分

『ダイヤ改正から読み解く鉄道会社の苦悩』より

■「倒産級」の売上減を経験したJR東日本

鉄道会社に「待っていれば客が増える」という状況は訪れない。今回のコロナ禍での乗客減は、今後訪れるかもしれない状況を先だって経験したといえる。

では、まず各社どのくらい売上や利益が減ったのかを見ていこう。国内売上最大のJR東日本から確認していく。

JR東日本の2019年3月期、つまり2018年度の売上は、鉄道収益が2兆380億円であった。そのほかの事業での収益が9637億円あり、売上合計で3兆18億円、営業利益は4848億円に及ぶ。コロナ禍がまったく影響していない年の売上なので、この3兆円という額が、JR東日本の“通常の実力”といえる。

コロナ禍が終盤で影響した2019年度は売上2兆9466億円で1.8%減でしかない。しかし、コロナ禍が広がりを見せた2020年度、鉄道収益は45.1%減の1兆957億円となった。その他の事業が29.8%減に留まったため、全体では40.1%減となったが、平時に売上が40%減となれば、経営者の脳裏には倒産の2文字が浮かぶ。

■“過去最悪”の決算、計り知れないコロナの影響

営業損失は5203億円に及び、2018年度の営業利益が丸々吹っ飛んでなお足りない額だ。

2019年度のコロナ禍の影響は対前年比1.8%減という数字だけ見れば軽微に思える。しかし、前年の売上に達することを目標にしている企業などないわけで、売上増に向けていろいろなプロジェクトを進めている。そうしたなかでの減収が、軽微なわけはない。JR東日本は、同年度の新型コロナウイルス感染症の影響額を約940億円の減収とみている。

ちなみに、会社設立以来最大の下げ幅となった2020年度の決算においては、もはやコロナ禍の影響額は明示していない。同社は2022年度内に鉄道収益はコロナ禍前の約90%にまで回復すると仮定しているが、社会の構造変化の影響は継続すると考えており、台風などの災害とはとらえ方が異なる。

■関連事業の収益も大量輸送あってこそ

売上減を多少やわらげる役割を果たした鉄道以外の事業は、収益がおよそ年間1兆円ある。このその他の事業には、キオスクなどの駅構内にある売店やベックスコーヒーショップなどの飲食店、ルミネやアトレなどのショッピングセンター、コンビニエンスストアなどの決済で利用している人も多いSuica事業などがある。

その他の事業でがんばればいいという考え方もあるが、これらの事業は鉄道を多くの人が利用することでより収益が上がる。特に駅構内の売店などは、乗客の数が売上に直接かかわってくる。駅に近い、もしくは駅の中にあるという好立地で利益を上げていた事業が、その強みを生かせなくなるわけで、乗客減はその他の関連事業にとっても影響は大きい。

JR東日本は、小売・飲食、広告などの流通・サービス業を駅スペースの創出等の事業と位置付けている。その流通・サービス事業の2019年度の収益は5020億円で、営業利益は343億円だった。それが2020年度は売上3180億円、赤字となり135億円の営業損失が出た。

収益は37%減となったが、この減少率は山手線駅の利用者の減少率、36.5%減と同規模だ。鉄道の利用者が減れば、その分、その他の関連事業も減るという結果になっている。ほかにも、首都圏で通勤する人はお気づきだと思うが、車両内の広告がかなり減っている。駅を使う人が減れば、駅の広告のニーズも下がるわけで、この広告事業も減収となっている。

■柱の一つ、不動産・ホテル事業が好調

こうした苦戦を強いられたなかで迎えた翌2021年度は、収益は12.1%増となった。赤字額は1539億円まで圧縮され、この額は前年の3分の1以下だ。ただ、少し気になるのは、鉄道収益が16.5%増となりながら、関連事業は4.9%増に留まってしまったこと。

JR東日本によると駅構内店舗の売上は増加したものの、「収益認識に関する会計基準」の適用により減収したとのこと。この会計基準はかなり大雑把にいうと売上を会計上いつ計上するかを定めたルールで、2021年度から強制適用となった。法の詳細はここでは避けるが、いずれにせよ駅ナカの売上は上がっているようだ。

一方、関連事業のもうひとつの柱である不動産ホテル事業が増収となったことで、4.9%増になった。不動産・ホテル事業で「回転型ビジネスモデル」を取り入れており、これが功を奏している。

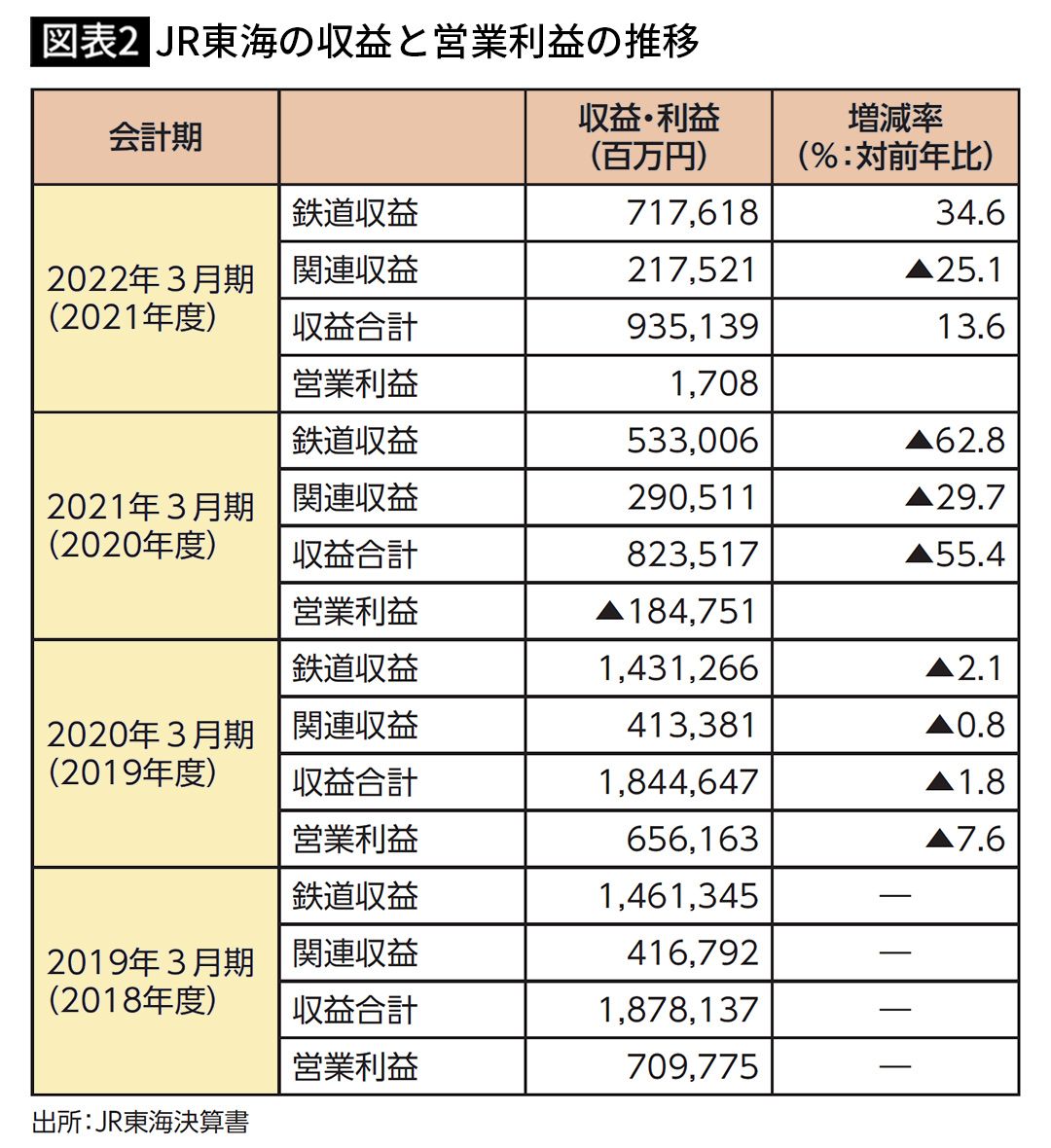

■早々に営業収支をプラスにしたJR東海

2021年度も赤字が続くJR東日本に対して、JR東海はいち早く黒字化を達成している。

2019年度の売上は1兆8446億円で、前年比1.8%減であった。翌2020年度は8235億円で、JR東日本より下げ幅が大きい55.4%減にまで落ち込んだ(図表2参照)。同社は東海道新幹線の売上が中心となるため、致し方ない数値である。

鉄道事業の減少率はJR東日本、JR西日本がともに40%台であるのに対し、JR東海は62.8%となり、東海道新幹線の乗客の極端な減少が全体の売上減に大きく影響している。

しかし、2021年度の売上は9351億円で13.6%増とし、営業利益では17億円の黒字となった。経常利益では引き続き赤字であるが、事業としては黒字としており、この短期間で驚異的ともいえる。売上はコロナ禍の影響を受けていない2018年度の半分であるにもかかわらず、かつ固定費の負担が大きいインフラ事業でなぜ営業損失を避け、利益を出すことができたのか。

■インフラ企業では突出した営業利益率

JR東海はもともと営業利益率がかなり高い企業である。2019年度の営業利益率は実に37.8%。コンサル企業などは高くなる傾向にあるが、インフラ企業としては驚異的である。同じくインフラ企業の東京電力は5%前後、トヨタ自動車や花王などが8%前後、NTTデータが7%前後で、いかに高いかがわかる。

ちなみにJR東日本は16.2%で、JR西日本は12.9%。この2社も営業利益率は高い部類に入るが、それでもJR東海が突出している。

営業利益は単純にいえば売上から事業運営のためのコストを差し引いた金額だ。同社の売上の7割ほどを東海道新幹線が占めるが、この超ドル箱路線がいかに効率よく稼いでいるのかがわかる。新幹線の乗客が回復傾向にあれば、JR東海の営業収支はすぐにプラスになるわけだ。

■平時に稼げる事業の幅を広げておいた成果

とはいえ、2021年度の鉄道事業はまだ赤字である。ただし、83億円の赤字で他のJR旅客各社に比べればかなり抑えられている。駅ビルなどの流通業でも赤字だが、ショッピングモールのアスティなどを手掛ける不動産業の営業利益が149億円まで回復したことで黒字化となっている。

ドル箱路線を徹底的に効率化して運行し利益率を高め、関連事業で収益先の幅を広げておいて有事に備える。鉄道会社として理想の経営のひとつといえるが、2021年度のJR東海はそれを実現して、営業利益を出したといえる。

しかし、その理想の鉄道経営も、日本最大の収益を誇る東海道新幹線を擁しているゆえに可能となることだ。営業する地域の特性に左右される鉄道会社が一様に目指せるものではない。

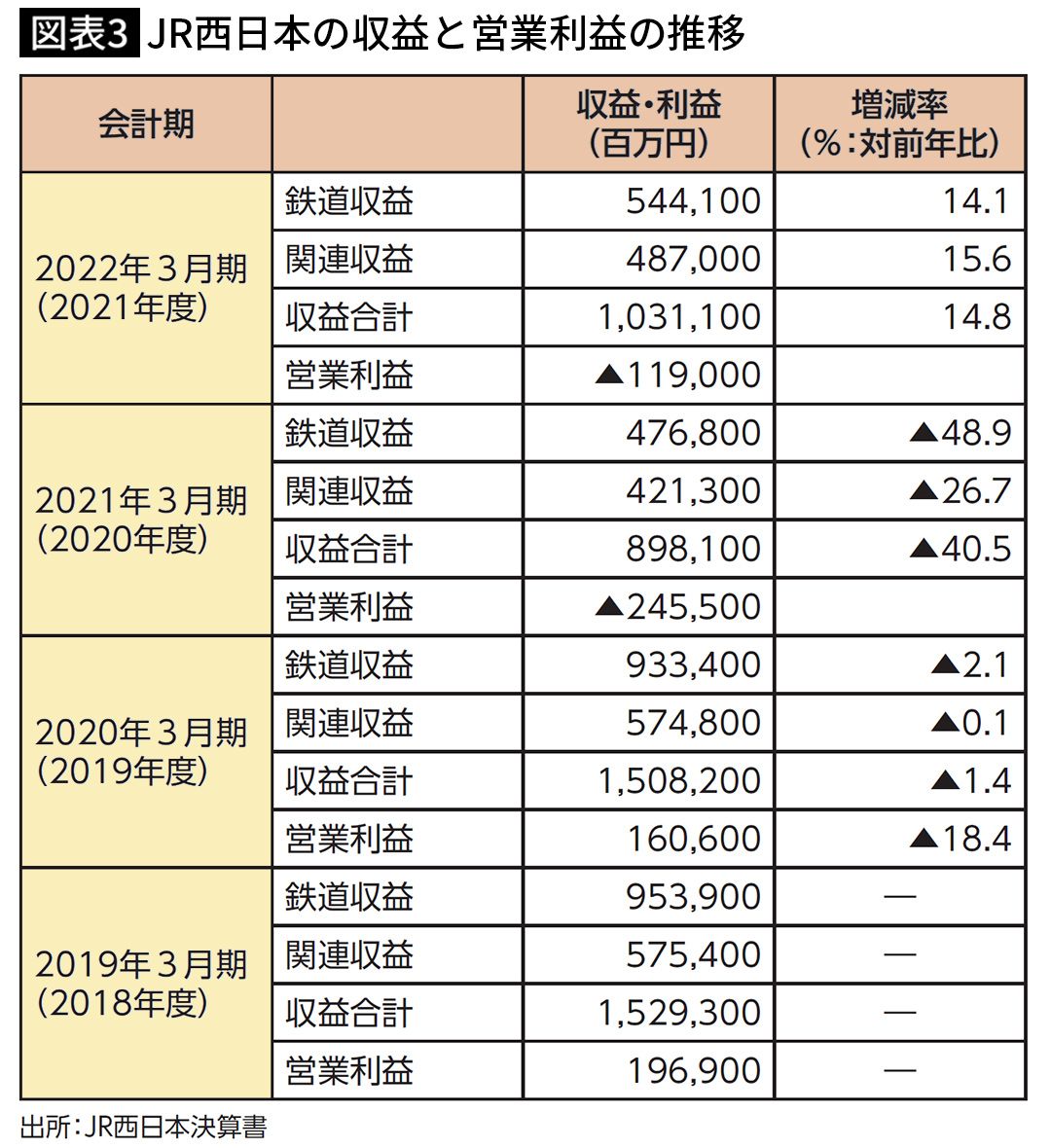

■JR西日本の「復帰」がやや出遅れた理由

JR西日本は、2019年度から2020年度にかけて売上が40.5%減となった。

この下げ幅はJR東日本と同規模である。また、2021年度の売上は1兆311億円で14.8%増となり、増加率はJR東日本より若干高い。また、関連事業の売上の推移が本州のJR3社のなかで最も安定している。

しかし、利益で差が出た。営業損失額の比率が3社のなかで最も大きい。先述したように、JR西日本の2018年度の営業利益率は12.9%で、かなりの高収益の部類に入る。2021年度はJR東日本の営業損失の額は売上の7.8%にあたる。一方、JR西日本は11.5%。1兆311億円の売上を上げて1190億円の赤字となった。

鉄道収益は5441億円に増えたが、営業損失は1443億円と会社全体の赤字額より多い。収益に対する営業損失の比率は26.5%。不動産業が300億円の利益を出しており、鉄道の赤字を補てんするかたちとなっている。

JR東日本の鉄道事業の収益は1兆2770億円で、営業損失は2853億円。営業損失の比率は22%。営業利益率は“1%”をめぐってしのぎをけずるもので、数%といえど、その差は大きい。

JR西日本は鉄道事業の収益の減少により、売上全体に占める関連事業の比率が高くなってきており、全方位で利益率を高めていかなければ、JR東日本、JR東海に後れをとっていくことになる。

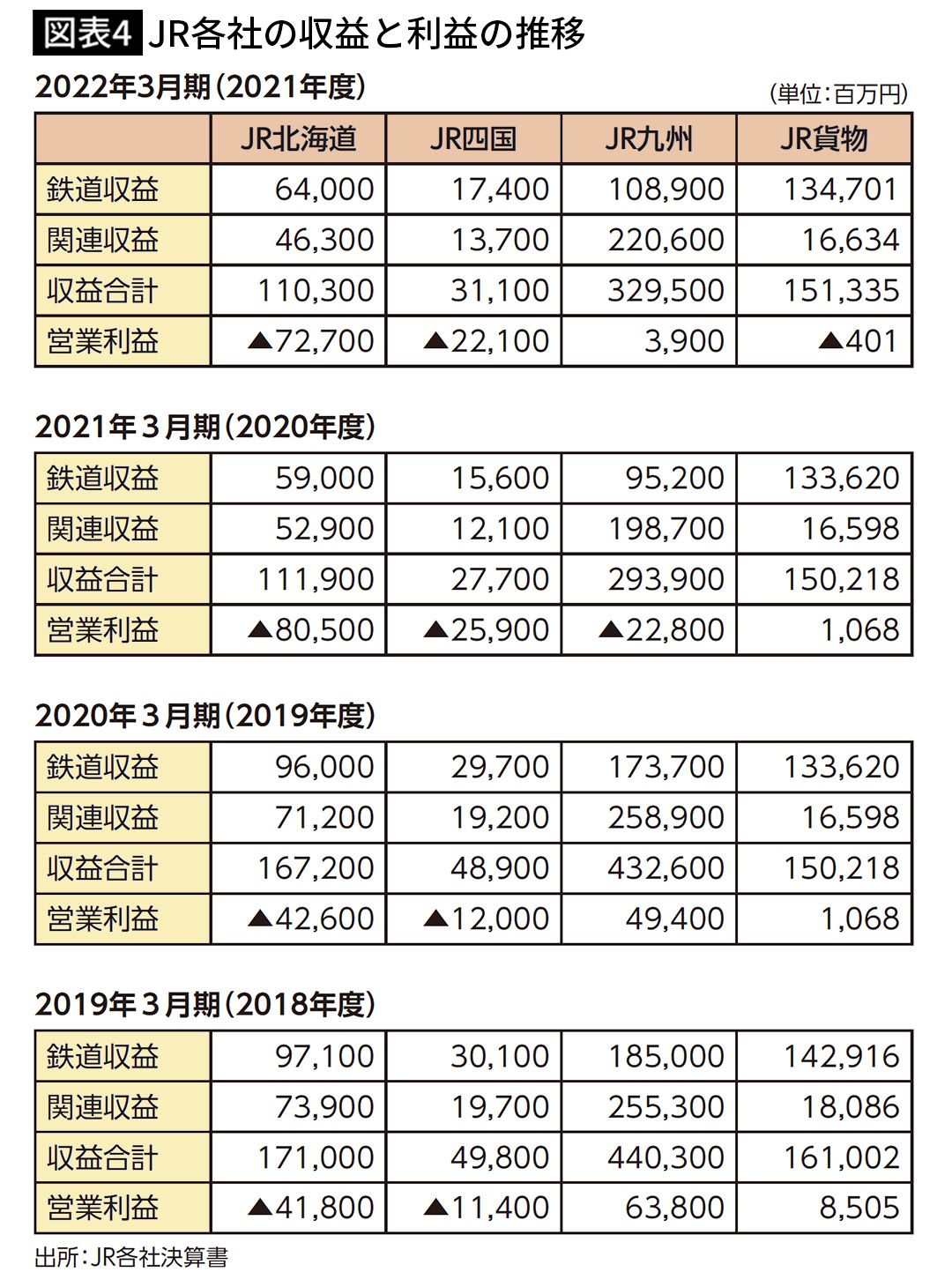

■赤字続きのJR北海道・JR四国の苦境ぶり

JR北海道、JR四国はコロナ禍前より赤字が続き、2020年度からはその赤字額が拡大している。それぞれ1.5倍、1.7倍拡大しており、2021年度はその額が10%前後減少したに留まり、依然厳しい状況が続いている。

2社とも、鉄道収益より企業全体の営業損失の額のほうが大きい。鉄道で稼ぐために、稼ぎの2倍以上のコストをかけていることになる。実際、営業損失額の大半は鉄道事業によるものだ。JR北海道、JR四国も小売業や不動産、ホテル業を手掛けるが、コロナ禍前は、それら事業はいずれも黒字である。鉄道事業の赤字の穴埋めのために関連事業で稼いでいるとさえ見える構図である。

一方、コロナ禍前のJR九州は、営業収支では黒字をたもっている。株式上場のためには必須であった条件で、上場以来継続している。2020年度からは赤字となったが、JR東日本などと比べれば、妥当な赤字額に収まっている。JR九州は鉄道以外の関連事業での収益力が高く、不動産事業では九州で指折りの企業となっている。

JR貨物は、旅客を運んでいないので、売上は安定している。二酸化炭素排出量が抑えられる輸送方法としてSDGsの面でも強みを発揮しており、JRのなかでは存在感が薄いが、利益面では今後も安定するものと考えられる。

■収益の22倍のコストがかかる赤字路線

JR北海道の鉄道事業の赤字は、そもそもが赤字路線を多く持つためだ。

2019年3月に廃線になった石勝線(新夕張~夕張間)は平均通過人員が100人を切っており、運輸収入は2017年度が1000万円、乗客が若干増えた最終年の2018年は1800万円であった。最終年は廃線を憂う人たちが乗車したことで売上が上がったと見られ、1000万円が当線の実際の収益力といえる。

問題は、この1000万円を稼ぐためにいくらコストがかかっているか、である。営業費用は2017年が2億1800万円。ちなみに2018年は2億1500万円で、乗客が多少増えてもコストはそう変わらない。企業経営の面ではただただ驚くばかりだが、収益の22倍近いコストがかかっているわけだ。2017年の営業損益は実に2億700万円(編注:100万円以下を切り捨てにしているため、右記の数字による計算とは合致しない)。

石勝線の同区間は運行し続けると毎年2億円近い赤字を生むことになる。経営の一般論で考えれば廃止は妥当といわざるを得ない。

■鉄道運行のコスト削減が起こした悲劇

路線の赤字解消のためにやれることは多くはない。乗客増での売上アップが困難ななかにあって、採られる方法はコスト削減だ。

2022年3月のダイヤ改正で、日光線に大きな問題が発生した。いわゆる“積み残し”である。積み残しとは、乗ろうとした客がすべて乗車できない状態だ。首都圏であれば、次の電車で10分以内に到着するが、地方ではそうはいかない。

このダイヤ改正において、朝の運行本数が減り、4両編成から1両減らされ3両編成となり、さらにワンマン化がなされている。コスト削減として最も端的な方法ではあるが、乗客の利便性を著しく損なってまでやることではない。

積み残しは“決まった時間で移動できる”という鉄道に対する最大の期待を裏切るものだ。この積み残しによって乗れなかった高校生が学校に遅刻してしまったことから、大きな問題となった。ダイヤ改正検討時の見込みが甘かったとしかいいようがないが、通学を鉄道に頼らざるを得ない高校生、特に地方においては重要な客となる高校生の利便性を損なうようでは地方における鉄道の意義が揺らぐ。

乗客減(売上減)と運行コストと利便性のバランスが、今後のダイヤ改正にはシビアに求められる。

----------

----------

(鉄道ビジネス研究会)

外部リンク

この記事に関連するニュース

-

乗客増えた?北総線「運賃大幅値下げ」のその後 経営トップが明かした戦略、狙いは当たったか

東洋経済オンライン / 2024年7月22日 7時0分

-

JR西日本の株式1億円分を岡山県真庭市が取得へ、鉄道の存廃議論に発言力高める 市長「鉄道を必要としている市民への配慮は絶対に必要」

47NEWS / 2024年7月10日 10時0分

-

JR芸備線の閑散区間「東城駅」実際どんなところ? 輸送密度13人だが、なぜか外国人観光客もいる

東洋経済オンライン / 2024年7月9日 7時30分

-

JR北海道 昨年度の路線別収支 赤字幅が縮小

テレビ北海道 / 2024年7月3日 17時27分

-

JRが“リニア開業”より“夜行列車の復活”を優先すべき理由「廃止が相次いだ当時と状況が大きく異なる」

日刊SPA! / 2024年6月28日 8時51分

ランキング

-

1「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

-

2イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

3「最高益の会社」の株価が上がらない当然の理由 相場に影響を与えるのは過去のデータではない

東洋経済オンライン / 2024年7月22日 16時0分

-

4島村恒俊さん死去=しまむら創業者

時事通信 / 2024年7月22日 19時30分

-

5日本企業が「20年で世界から没落した」2大理由 日本企業の「現場」で"何が"起こっていたのか

東洋経済オンライン / 2024年7月22日 9時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください