生きているのに預金が凍結され、介護費用も払えない…認知症という「法的な死」の大問題を解説する

プレジデントオンライン / 2023年2月27日 15時15分

※写真はイメージです - 写真=iStock.com/LightFieldStudios

※本稿は、牧口晴一『日本一シンプルな相続対策』(ワニブックス)の一部を再編集したものです。

■相続対策の起点は「肉体の死」ではない

「お前は既に死んでいる!」「えっ!?」と気づくやいなや、断末魔の叫び!

おなじみの『北斗の拳』のクライマックスです。笑い事じゃありません。あなたの、そしてあなたの親にふりかかる現実なのです。

これまでの相続の本は、「相続が起きたらどうするか?」「どう分けよう」、「そうなる前の相続の対策として生前贈与や遺言を……」がテーマでした。つまり対策の起点が相続のときなのです。

しかし現実は、肉体の死よりも先に、認知症になるわけですから、相続対策が手遅れになるのです。そして、相続対策以前に、生きている間の介護費用にも資金不足(実は預金はあるのに使えない)を起こしてしまい、子どもに負担を強(し)いてしまうのです。

親思いのあなたは、きっとこうお考えでしょう。

「いつか親が亡くなったときのために、相続について知っておこう」

逆に親御さんであったなら「自分が死んでも子どもに迷惑をかけたくない」と。

しかし、この「いつか」とは心臓が止まるときでしょうか? いいえ、実際にはそれより約8年(男性)~12年(女性)早く「そのとき」はやって来る可能性が高いのです。

■「法的な死」を迎えると財産が凍結される

認知症が進み、判断能力がなくなると、重要な法律行為ができなくなります。

そのとき「既に死んでいる」それが「法的な死」と私が呼んでいるものです。もちろん、正式な法律上の死は肉体の死ですが、あえてわかりやすいように言います。つまり、「法的な判断ができなくなる日」が訪れると、もう対策はできません。

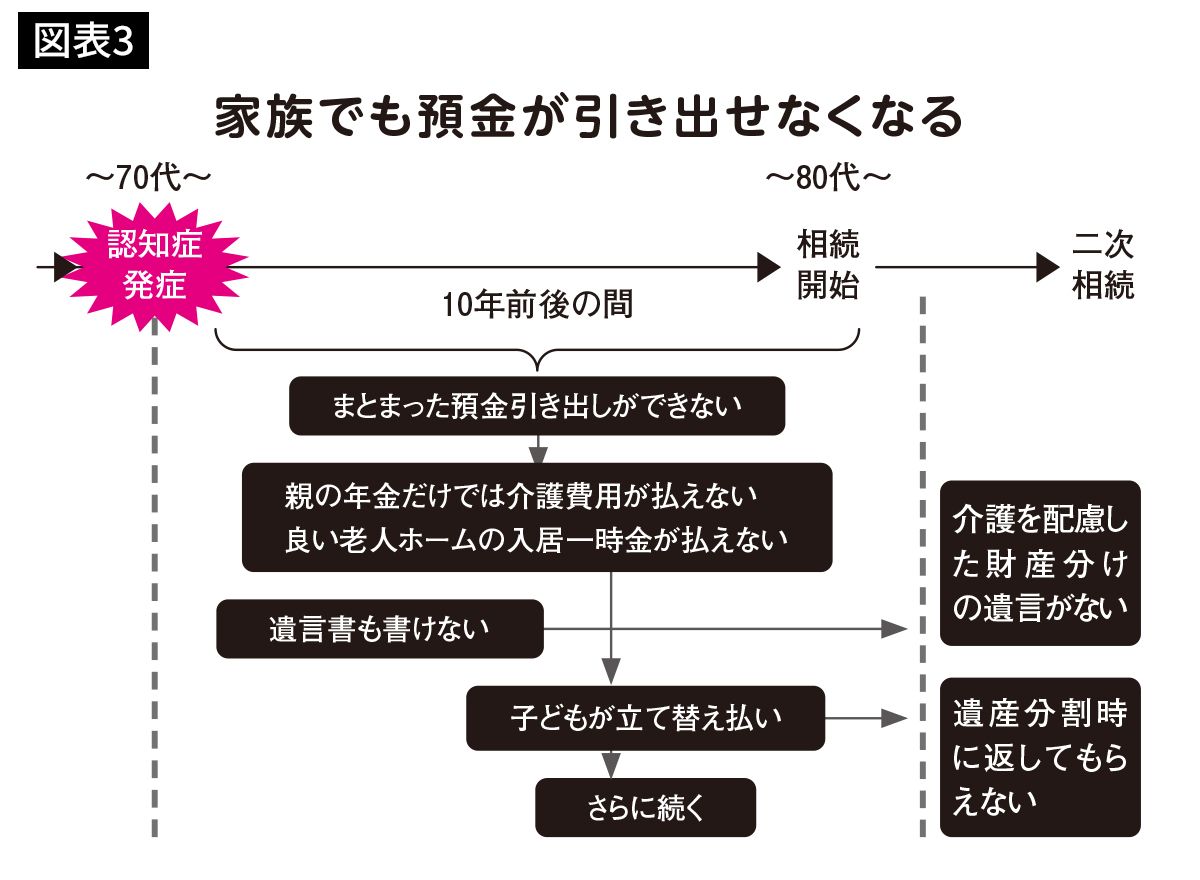

認知症になると、親は自分の財産を自由に処分できなくなります。子どもが代わって親の預金をおろすこともできなくなります。老人ホームに入居した後、空き家になった実家を売却することもできません。

相続後の預金凍結は、遺産分割までの一時(いっとき)のことです。しかし、認知症になると亡くなるまでの平均10年間、親の財産は凍結されるのです。もちろん、他の相続対策である生前贈与も、遺言も書けなくなってしまうのです。

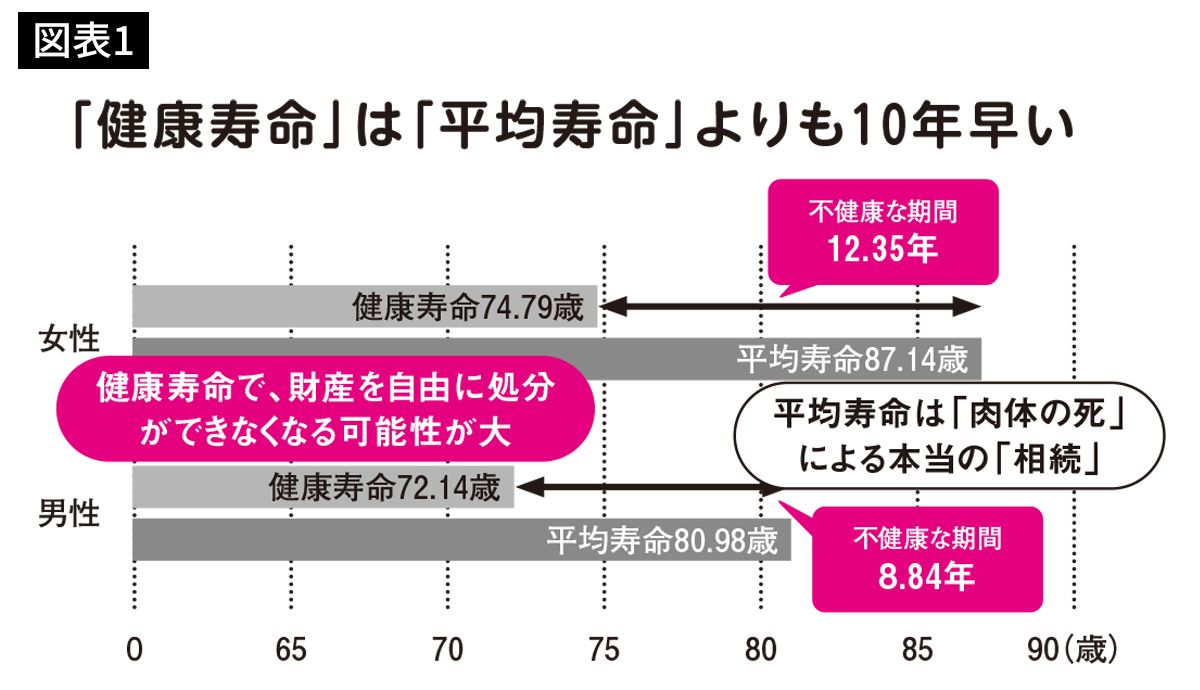

■「健康寿命」は「平均寿命」より10年早い

図表1は厚労省のデータです。「平均寿命」は女性87歳、男性81歳。しかし、自立した生活が送れる「健康寿命」はそれより約10年早いのです。男性72歳、女性74歳です。

確かに、厳密には「健康寿命」は即「法的な死」ではありません。しかし、本人が意思表明できないと、財産的にはほぼ同じで、財産凍結されてしまいます。

昔は認知症になってから亡くなるまでの期間は短いものでした。だから、平均寿命と健康寿命の差はさほど問題にはなりませんでした。しかし、延命医療が進み、介護期間は長期化しました。すると、この間の介護費用の負担が増大して、社会問題になっています。

これと並行して、核家族化が進み、特に“妻”の意識も変化しました。相続人の権利意識も高まり、相続で受ける財産に目が向きます。生前に家族が預金を引き出すことに対して、他の相続人が「勝手に使い込んだ!」と争いになるため、銀行ももめ事に巻き込まれたくないため、引き出しに厳しくなりました。

住まなくなった「実家」も同様で、司法書士も本人の売る意思確認義務があるのですが、認知症ではそれも叶わず、不動産屋さんも法務局も受け付けませんから、売れずに廃墟化が進み、全国的に空き家が問題化しました。

世の中では相続で空き家が増えていると認識していますが、本当の原因は生前に起きているのです。

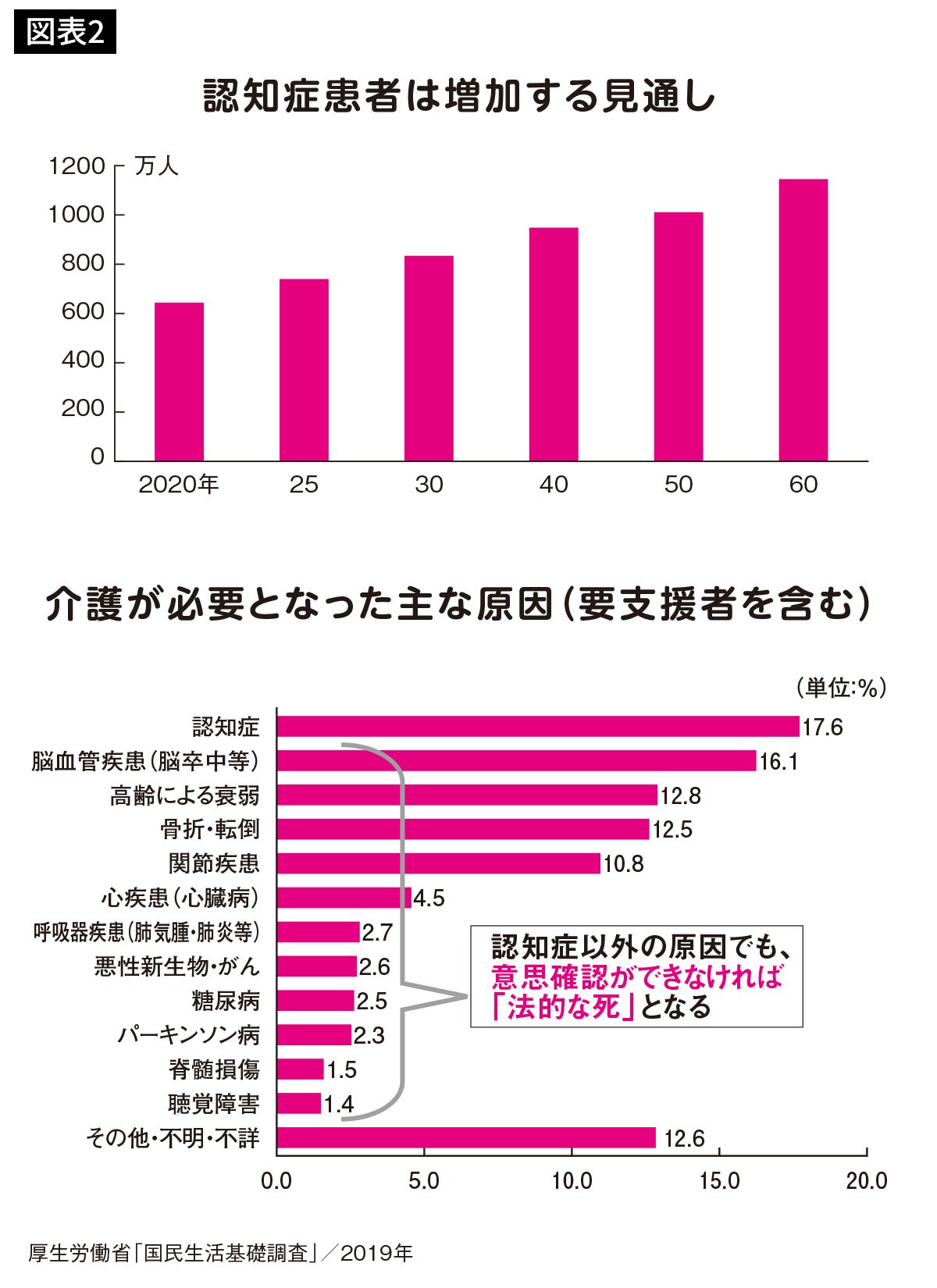

■認知症だけではない「法的な死」

認知症は平穏な生活のなかでも高確率で発症します。厚労省の推計によると、2025年には700万人。なんと65歳以上の高齢者5人に1人の確率、つまり20%です。

このため、本書では「法的な死」の代表例を認知症としてお話ししていきますが、「法的な死」の原因は認知症だけではありません。

交通事故や脳卒中などで意識不明になることもあります。当然、そうなると本人による法的な行為はできませんから、これらを合計すると「法的な死」になる確率はもっと高いのです。

まさに、人生の末期に起こる社会問題ですらあります。

■介護費用を立て替えても、返ってくる保証はない

厳密な意味での「法的な死」は、もちろん医師の死亡診断書による死です。ですから、本書で「法的な死」というのは、生きているが自分自身の意思で法的な手続きや契約ができなくなることです。

その影響を、3つの側面(預金・老人ホーム・実家)から順次お話ししていきます。

①預金

認知症になると、同居家族でも認知症の方の預金を引き出せなくなります。まだ本人は生きているのですから、家族の財産ではなく、本人の財産だからです。

キャッシュカードで10万円程度なら、暗証番号を知っていれば出せます。しかし、まとまったお金を窓口でおろそうとすると銀行が認めてくれません。

こうなると介護費用の支払いにも困ります。親の年金で足りない分は、子どもが立て替えなければなりません。

ところが立て替えても、相続のときに返してもらえる保証はないのです。既に遺言書も書けませんから、介護という親孝行をした配慮もされません。「長男の当然の義務だ」と言われ、大目に遺産を分けてもらえるとも限りません。

実際の介護をするのは多くのケースで、子どもの嫁がします。しかし、妻は相続人ではありませんので、法的な相続分はありません。遺言書で「嫁に遺贈する」と書くのがよいのですが、認知症になるともう書けません。

こうして、相続後の「争い」の種をたくさん作ってしまうのです。

■「特別養護老人ホーム」が人気の理由

②老人ホーム

介護は自宅でするのが親の精神上でも最もよいものです。しかし症状が進み24時間介護となると介護費用も高くなります。さらに、徘徊(はいかい)や暴力へとエスカレートしてくると家族介護は無理です。老人ホームに入居してもらわなければ介護離職などになり、親子共倒れに陥ることになります。

親の預金があるのに引き出せず、老人ホームの入居一時金を立て替えるとなると、子どもにも生活がありますから、残念ながら親を安い施設へ入れることになります。

そんなときに人気がある老人ホームが「特別養護老人ホーム」(「特養」)です。なぜ人気があるのか? それは入居一時金が不要だからです。

■入居費1000万円の施設しか選べないケースも

ただし入居には、制限があります。介護保険には要介護度の1~5のランクがあり、特養は、要介護3以上が入居要件です。しかし相当進んだ認知症の方でも、自分で動ける人は「要介護1」とされて要件を満たしません。私の担当した案件でも、自分の名前もわからないのに、歩けるので「要介護1」でした。だから特養に入れませんでした。

次に安いのが、「グループホーム」です。ここは、認知症の進行を遅らせる目的で共同生活をする介護施設です。しかし、症状が進むとここも入居できません。入居できても、入居中に認知症の症状が進むと退去になることもあります。

こうなると、多くは「介護付き有料老人ホーム」しか受け入れてもらえません。しかし、都市部では、高額な入居一時金(平均1000万円)が必要になることもあります。

財産凍結に対して、一部の銀行では代理人カードによる方法など“少額の引き出し”が可能になりつつありますが、まだまだ不十分です。

加えて大変なのが、高齢者ですから、よく入居中に別の病気を発症します。すると、入居費用のほかに医療費が必要になります。

当然、これも子どもが立て替えることになります。

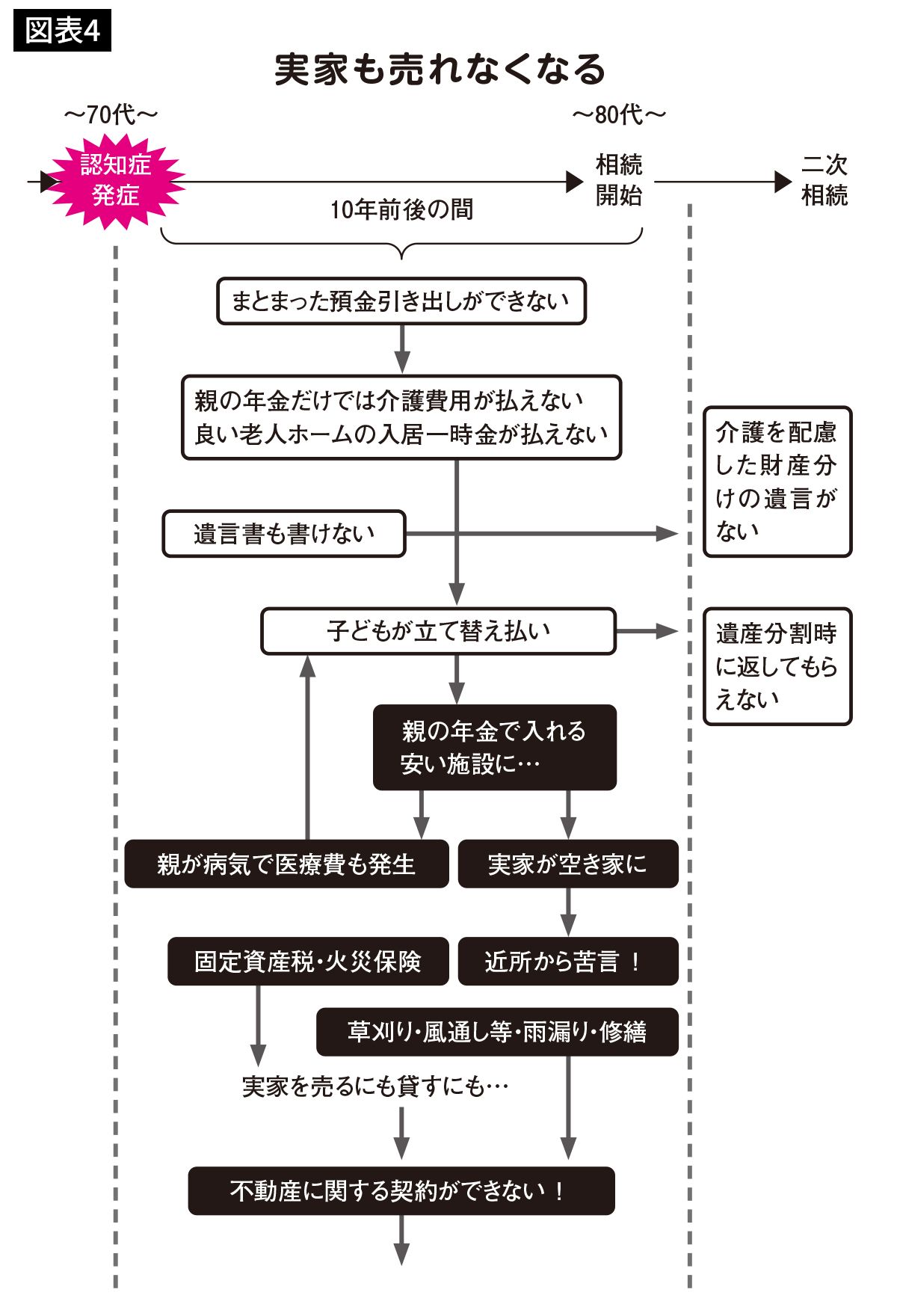

■無人の実家でも固定資産税は毎年かかる

③実家

老人ホームに入居することで、実家が空き家になります。持ち家の比率は80%と高いので、これは見逃せない論点です。

空き家でも固定資産税はかかります。火災保険も続けなければなりません。これだけでも、年間何十万円もかかることがあります。庭の草は伸び放題で、やがて近所からクレームが来るようになります。東京23区内でも、庭木の果実を狙って猿も出没します。地方都市では猪、さらには熊さえ出没します。

家の中に風を通さないとカビが生え、雨漏りして一気に家の傷みが進み、浮浪者の住み家になります。売却価額も下がりますから、時折行ってメンテナンスしなければならなくなるので水道や電気は止められません。

その費用負担や手間が約10年、いやもっと続くかもしれません。

負担を減らし、良い老人ホームに入る資金のために、実家を売ろうとしても認知症では契約ができません。

不動産屋さんも司法書士も認めてくれません。もちろん法務局も登記を受け付けてはくれません。

多くの人にとってマイホームの取得や売却は一生に何度もあることではありません。それが、老人ホームという「終身利用権の買い」と「実家の売り」との両方が同時に起きるのです。これは、返金が危うい“極めて特殊な権利”の買いと、売却が困難な“中古の不動産”です。

■「子どもに迷惑をかけたくない」は叶わない

実家を売却しないとすれば、貸すのか? 取り壊すのか? 新たな経営をするのか? 売る以上に大変な意思決定が必要ですが、認知症ではそれもできません。家族側に余程の貯えがあれば別ですが、通常はそんな余裕はありません。

だから、それは、どこの家庭でも起こりうる、今そこにある危機なのです。

親が貸家・アパート住まいなら、これらの問題はないでしょうが、逆に、実家を売って入居一時金を工面するという手段もないことになります。

親の自宅に子どもが同居しているときは、自宅は売れません。この場合、施設への入居一時金の工面が別途必要となり大変です。

多くの親が口癖のように「子どもに迷惑をかけたくない」と言っているはずなのに。何も対策をしないまま親の判断能力が失われると、子どもにはこんな重い負担が待っています。そのしわ寄せは親自身にも及びます。「まだ生きているんです」、なのに自分の財産がままならず。サービスのよい施設にも入れません。

■年間60万円かかる「成年後見制度」で解決するか

どうしても認知症になった親の預金を引き出したい、実家を売りたいときには、どうするか? そのときに、金融機関や不動産屋さんが勧めるのは「成年後見制度」です。

これに基づいて「法定後見人」(弁護士等)を付けるのです。もちろん、費用がかかります。最初に数十万円。月々3~6万円。しかも認知症の親が亡くなるまで。仮に月額5万なら、年間60万円、10年で600万円! これは途中で止めることはできません。

しかし、これでも結果としては、大金はおろせず、多くは自宅も売れないのです。

後見人は認知症になった方を徹底して守り抜きます。だから財産が減らないように、死ぬまでに使い切らないように、最低限の額しか引き出しを認めてくれません。

令和4年冬のNHKの『クローズアップ現代』で成年後見人制度の欠陥を報じていました。認知症になった親の唯一の楽しみであった「温泉に入りたい」も叶えられないのです。「温泉に行くのであれば認知症が治る診断書を持ってきなさい」との情けのない対応に唖然としていました。

令和4年9月に国連は「日本の制度は差別的である」として廃止を勧告するに至っているのです。

自宅の売却については、老人ホームの退去など、万が一のときに戻る所がなくなるので、これには否定的です。特に、預金があるときは、成年後見人の管理のもとで、その預金を使い切らないと自宅売却を認めてくれないのです。成年後見人のケチケチ支出で、預金を使い切るには、数年どころか10~20年かかります。その間、親に不自由な思いをさせて、預金を使い切る前に親は亡くなってしまいます。まさにアリ地獄です。

しかし、認知症になってしまったら、これを選択するしかなくなるのです。だから、繰り返しますが、認知症になる前に対策をしなければならないのです。

----------

税理士、行政書士

昭和28年生まれ。慶應義塾大学法学部卒、名古屋大学大学院 法学研究科(会社法)修了。税理士試験5科目合格。昭和61年開業。法務大臣認証事業承継ADR調停補佐人。税理士等の専門家向けに『牧口大学』、『丸の内相続大学校』などの講演をするほか、一般向けには「相続博士・事業承継博士」として活動する。また地域ボランティア活動の一環としてNHK文化センターで相続・会計・事業承継の講座を10年余り担当している。主な著書に『非公開株式譲渡の法務・税務(第7版)』『事業承継に活かす納税猶予・免除の実務(第3版)』、『組織再編・資本等取引をめぐる税務の基礎(第4版)』(以上、中央経済社)、『図解&イラスト 中小企業の事業承継(第14版)』(清文社)など多数。

----------

(税理士、行政書士 牧口 晴一)

外部リンク

この記事に関連するニュース

-

「認知症」で銀行口座凍結!やれば安心の準備は? 「後見人制度」もあるけど、デメリットも多い

東洋経済オンライン / 2024年7月9日 9時30分

-

友だちの叔父さんは、財産を「後見人」が管理しているそうです。資産家なのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 0時0分

-

年金「平均・月14万円」だが…「老人ホームの請求額」めぐりきょうだい喧嘩勃発→「結局、ゴネたもん勝ち」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 20時45分

-

70代の父、突然の病で危篤に。元気な母には「認知症」の兆候が…長男と二男で「遺産分割」を進めることは可能か?【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

認知症になると銀行口座が凍結される?親が診断を受ける前にやるべき5つのこと

MONEYPLUS / 2024年6月23日 18時0分

ランキング

-

1イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください