これでいつ親が認知症になっても大丈夫…子どもの負担を激減させる「家族信託」の7つのメリット

プレジデントオンライン / 2023年3月2日 10時15分

※写真はイメージです - 写真=iStock.com/kazuma seki

※本稿は、牧口晴一『日本一シンプルな相続対策』(ワニブックス)の一部を再編集したものです。

■子どもを信じて財産を託す「家族信託」

「家族信託」は信託銀行の信託とはまったくの別物です。

家族信託とは、子どもが親に代わって親の財産の管理や処分ができる契約です。もちろん、親の介護のためという目的に沿っていなければなりません。

子どもが行うので基本的に無報酬です。ですから、信じて託せる子どもがいないとできません。そういうケースでは信託銀行にお任せするのですが、当然相当な費用がかかるので、それは富裕層向けです。

それでも、簡単に「信じて託せる」とは言えないものですね。普通の仲良し家族であれば大丈夫です。その点は、お互いにチェックできるように契約書のなかで補えます。「子どもが信じられない」といっても、認知症になったら任せるしかないのです。死んだらどのみち、どう使われようとも文句は言えませんよね。

さて、遺言書を書いて、子どもたちに財産を渡すのは、亡くなった後のことです。

家族信託は、亡くなる前に、財産の名義だけを子どもの名前に変えます。

「そんなことをしたら贈与税がかかる!」と心配されることでしょう。大丈夫です!

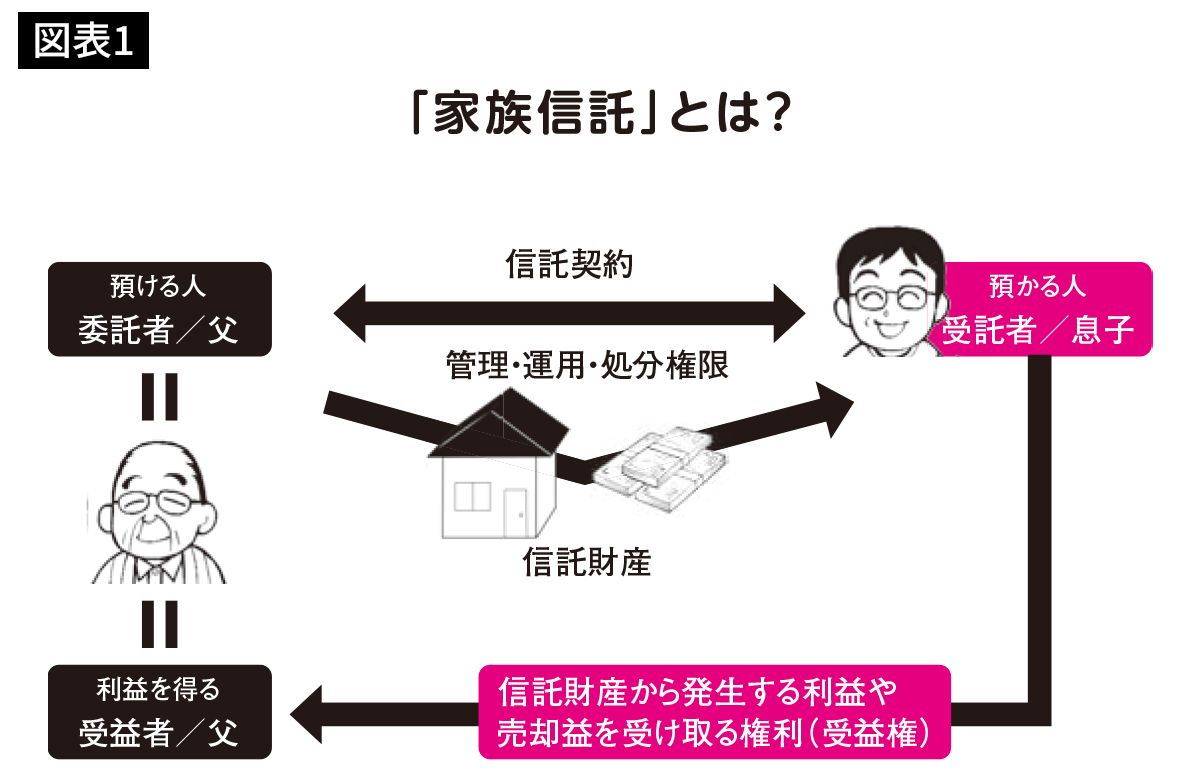

それは、図表1のように、親が子に任せて、任せた結果の利益は、親のものになるからです。

■親の財産による損益は、あくまで親のもの

つまり、子どもは、親の財産を預かって管理・運用・処分をするだけで、その結果の利益は親のものになるからです。

ところで、子どもが親から預かった財産を、たとえ親のためとはいえ、自由に預金を引き出したり、実家を売ったりするのは、自分の名義でなければできません。

ですから、信託は、名義だけを付け替えてくれる法律制度なのです。だから、その預金を引き出したり、実家を売った利益や損は、親のものとなります。

このあたりは、はじめは奇妙な感じがするでしょうね。これがなかなか普及しない原因でもあります。しかし、平成20年の信託法の改正でちゃんと認められた法手続きです。まあ、読み進めていくうちに理解できるでしょうから、あまり深く悩まないことです。

たとえば昔、生命保険が普及し始めた頃、「え~っ! 死んだら金がもらえるの? それって犯罪じゃないの?」と思ったものでした。

■子どもは「全権を持った管理人」になれる

信託契約で子どもは、任されるので「受託者」になります。親は、自分の財産の管理・処分を委託するので「委託者」になります。

こうして「受託者」である子どもは、親の財産の管理・処分ができるようになります。その結果の利益や損は、親のものになりますから、親は「受益者」でもあります。

自分(親)の財産で自分(親)が利益を得るので、贈与税もかかりません。

簡単にいえば「子どもは、全権を持った管理人」になれるのです。

ですから、引き続き親の財産であることに変わりはありません。この点、親に安心してもらうことが大切です。

ですから、親が亡くなったときに、信託財産は、相続財産となります。

これが家族信託の大まかな仕組みです。

図表1の中央にある「信託財産」は、通常は、実家と現金です。現金は、「実家の管理」のために必要な額と、親の預金に余裕があれば、さらに「老人ホームの入居一時金」に充てられる額を加えた額というのが基本です。

「実家の管理」とは、固定資産税と火災保険や将来の修繕費の見積額となります。

ここで重要なのが、「固定資産税や火災保険はいくら?」と親に聞けるということです。

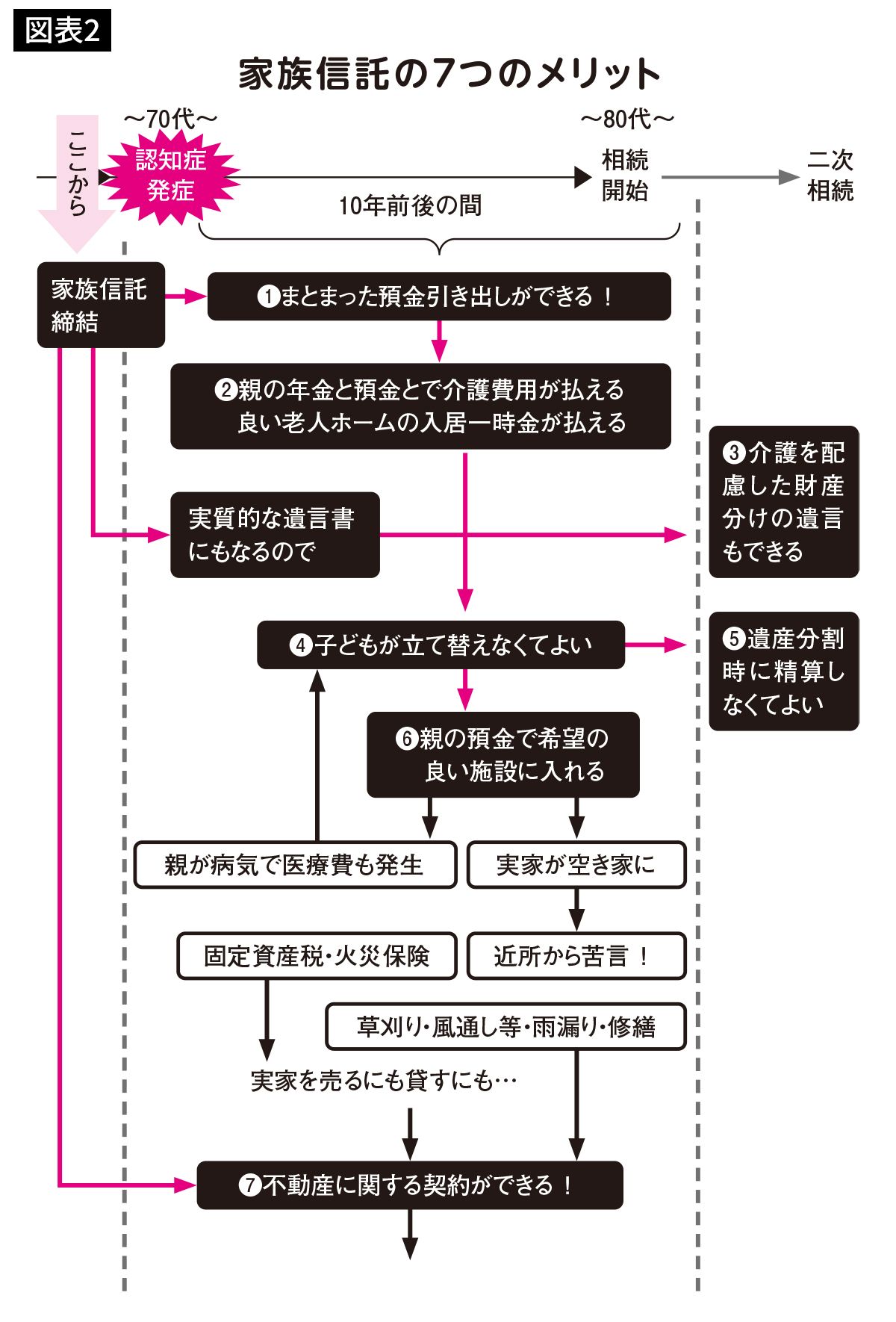

■親子が喜ぶ家族信託の7つのメリット

以後、いろいろな場面で、こうして、親のために必要なことをするために、コミュニケーションを図り、財産の明細を少しずつ明らかにしていくのです。

年間30万円なら、とりあえずは10年分の300万円として、我が家のケースでは、修繕費なども余裕を大幅に見込んで1000万円としました。

大目にしておいて、親が必要なときには、基本的には親の財産なので、親に戻すこともできます。

「老人ホームの入居一時金」は、親の預金に余裕がある場合で結構です。実家を売って入居一時金に充てることができるからです。それでも、入居時に直ぐに実家が売れるわけではありませんので、信託財産にしておくとスムーズに対応できます。

金額については、地域によって様々ですし、まだまだ将来のことですから、わかりませんので、半ばエイヤーと決めます。とりあえず有料老人ホームの入居一時金の平均額1000万円としておきましょうか。

これでいつ親が認知症になっても大丈夫です。図表2のように家族信託には7つのメリットがあります。信託財産にした親の預金は、受託者である子どもが引き出せます。自宅での24時間介護も、老人ホームの入居一時金にも親の預金で対応できます。だから、相続後にもめやすい、「子どもの立て替え払い」をする必要もありません。

■相続税のかからない「事前相続」

また、家族信託は、実質的に遺言書とすることもできます。たとえば、介護に配慮した財産分けを信託のなかに組み込むこともできます。

さらに、遺言書は書換えが自由ですが、家族信託は書換え禁止もできます。

だから、受託者となった子は、安心して親のために尽くせるのです。親の希望に沿う、良い老人ホームに入居する可能性も、もちろん高まります。

しかし、実家が空き家になることには変わりがありません。それでも、実家を売ることや貸すことも、受託者である子どもができるのです。だから、あたかも相続して、子どもが自分の財産となったものを処分できるようになったかのようなのに相続税のかからない「事前相続」とも言えるのです。

こうして、まずは最大の危機だけには対応できるように備えておきます。

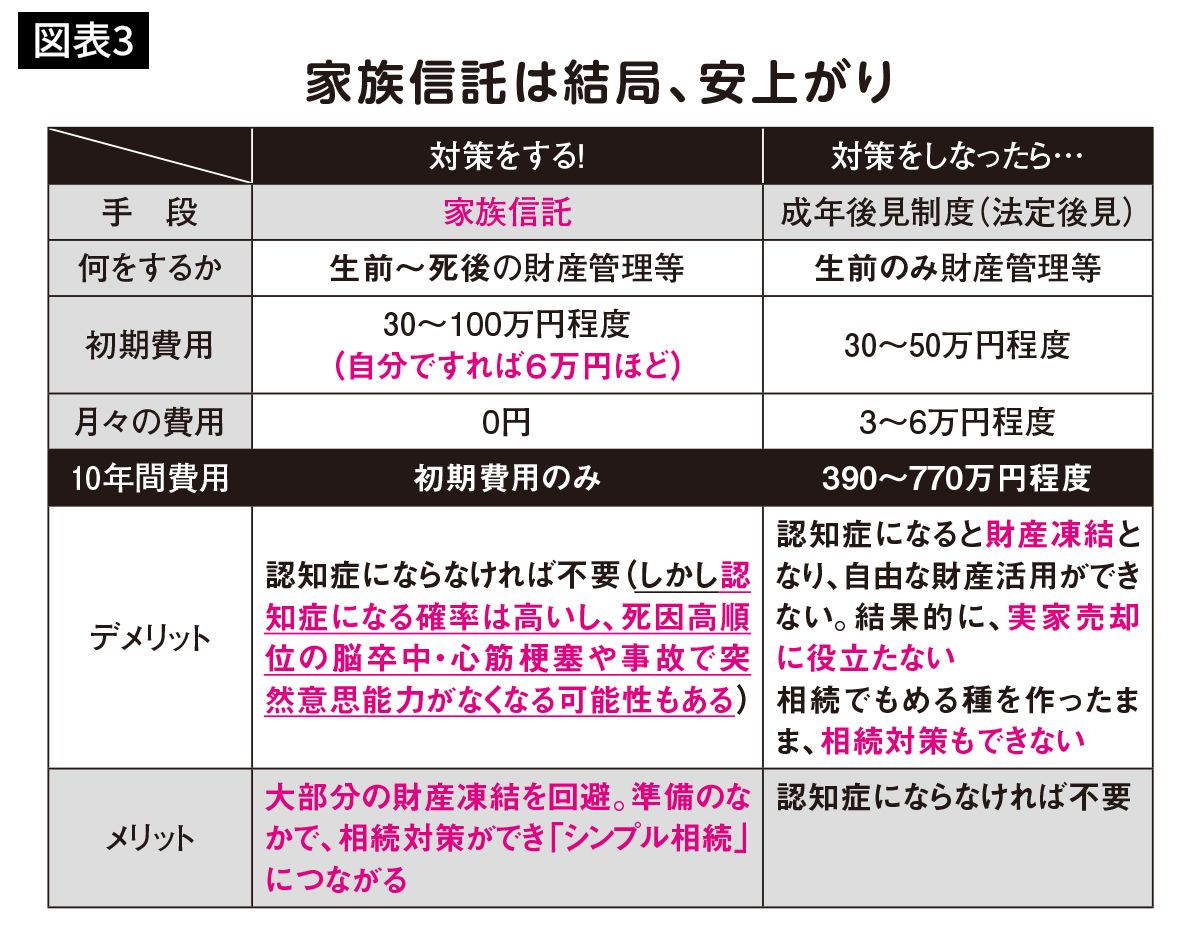

■家族信託と成年後見制度、どちらがお得か

実家(不動産)に家族信託を設定するときに、登記等の費用がかかります。しかし、家族が受託者になりますから、その後の信託報酬などの費用がかかりません。

厚労省のデータによると、高齢者のみの世帯はこの10年で1.5倍増えました。子どもたちの多くは「忙しい人」で、仕事と家庭で忙殺されています。それは親と同居していても同じです。その分、親への対応が、残念ながら「おろそか」になっています。

「相続」は必ずきます。しかし認知症は必ずではない。それでも、確率は高く、いざそうなってしまうと、先に見てきたように周りは大変です。それは仕事と家庭を直撃します。

それでは、図表3の「家族信託」の費用をもう少し詳しく見比べてみましょう。

家族信託をしないで、認知症になったら成年後見制度で後見人が必要になります。後見人への支払いは月々3~6万円ほどで、これは亡くなるまで必要です。

認知症の期間が平均10年としても6万円×12カ月×10年=720万円に初期費用50万円で770万円! これが認知症の1人ごとにかかります。

(東京家庭裁判所の基本報酬の目安は、管理財産額1000万円以下は月額2万円、1000万円超5000万円以下は月額3~4万円、5000万円超は月額5~6万円)

■10年間の費用は初期費用30~100万円のみ

家族信託なら、最初のときだけ、登記と専門家の費用がかかります。財産額にもよりますが、登記の費用を除き30~100万円ほどです。

専門家に任せても、成年後見人制度で、アリ地獄に陥ったうえに、770万円かかるより、結局は安上がりなのです。

専門家の費用は、初期費用が5万円程度(信託財産が500万円の金銭のみの場合)からあります。しかし、別途契約書作成費用・登記費用などがかかります。

そして毎年の維持費用に3万円ほどにして分割払いのようにしているのです。

詳しくは、財産によって変わりますが、総合計では、先の100万円程度となると思います。ただし、短期間で亡くなると毎年の維持費がストップするので、安くなるかもしれません。「トリニティ・テクノロジー」や「ファミトラ」を検索してください。

手間と安全性を考えれば、家族信託の専門家に依頼した方がよいに決まっていますが、実はここが悩みどころです。

成年後見人制度のアリ地獄に陥るよりは遥かに安いのですが、まだその意識が醸成されていないため、専門家費用に対して「高い!」というイメージが先にきているようです。

私のお客様でもそうです。そうこう迷っているうちに手遅れになっています。

■最低6万円で手続きする方法もある

費用面で躊躇(ちゅうちょ)する方は、ご自身の手間をかければ、できなくはありません。手遅れになるよりは、と考え苦肉の策として、自分で行う方法を考えたのです。

本書の第3章で詳しく解説していますが、以下のように最低6万円ほどの登記の費用等だけで可能です。

手順2は、実家の信託登記を法務局でする。(約3万円)

手順3は、銀行で信託用の口座を作る。(無料)そしてその後、管理開始。

それでも、専門家による認知症への対策の家族信託は徐々に増えてきました。「家族信託」の件数は、登記の件数を調べれば明らかです。日本公証人連合会の初調査で、2018年に2223件だったことがわかりました。家族信託は公正証書でする義務まではないので、総数はもっと多いでしょう。

それに対して、成年後見制度は伸び悩んでいます。つまり、庶民はちゃんと良し悪しを嗅ぎ分けて合理的な選択をしているのです。

----------

税理士、行政書士

昭和28年生まれ。慶應義塾大学法学部卒、名古屋大学大学院 法学研究科(会社法)修了。税理士試験5科目合格。昭和61年開業。法務大臣認証事業承継ADR調停補佐人。税理士等の専門家向けに『牧口大学』、『丸の内相続大学校』などの講演をするほか、一般向けには「相続博士・事業承継博士」として活動する。また地域ボランティア活動の一環としてNHK文化センターで相続・会計・事業承継の講座を10年余り担当している。主な著書に『非公開株式譲渡の法務・税務(第7版)』『事業承継に活かす納税猶予・免除の実務(第3版)』、『組織再編・資本等取引をめぐる税務の基礎(第4版)』(以上、中央経済社)、『図解&イラスト 中小企業の事業承継(第14版)』(清文社)など多数。

----------

(税理士、行政書士 牧口 晴一)

外部リンク

この記事に関連するニュース

-

富裕層の「認知症対策」…資産と家族を守る〈民事信託・成年後見〉の超キホン【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 11時15分

-

「認知症」で銀行口座凍結!やれば安心の準備は? 「後見人制度」もあるけど、デメリットも多い

東洋経済オンライン / 2024年7月9日 9時30分

-

友だちの叔父さんは、財産を「後見人」が管理しているそうです。資産家なのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 0時0分

-

70代の父、突然の病で危篤に。元気な母には「認知症」の兆候が…長男と二男で「遺産分割」を進めることは可能か?【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

認知症になると銀行口座が凍結される?親が診断を受ける前にやるべき5つのこと

MONEYPLUS / 2024年6月23日 18時0分

ランキング

-

1イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください