100万円の繰り上げ返済で47万円確実に儲かる場合も…荻原博子「今、家を買うなら固定金利&早めの完済が正解」

プレジデントオンライン / 2023年3月9日 10時15分

※写真はイメージです - 写真=iStock.com/Patrick Chu

※本稿は、荻原博子『知らないと大損する老後の「お金」の裏ワザ』(SB新書)の一部を再編集したものです。

■「家を買う」があたりまえではなくなってきた

ひと昔前までは、「家は買う」というのがあたりまえのように言われていました。社会人になって結婚したら、家を買って一国一城の主になれば一人前で、持ち家かどうかで社会的な信用まで違うという時代が長く続きました。

当時は、家が個人にとっては最大の資産だと言っても過言ではなかったのです。

けれど、時代は大きく変わりました。家が資産ではなくなりつつあり、一人っ子と一人っ子が結婚すると、家が1つ余る時代になったのです。

東京でさえ、10軒に1軒は空き家となっています。しかも日本では、高度成長期からマンションが建てられてきたことで、老朽化したマンションが急激に増えています。そしてこうしたマンションが、建て替えられない状況にあり問題となっています。

都心の一等地なら、まだ住みたいという人もたくさんいるでしょうが、郊外になれば、二束三文になってしまった中古マンションがゴロゴロあります。

一方、賃貸は、昔に比べて質が高くなっています。住環境も良くなっていて、水洗トイレや冷暖房エアコンがついているのはあたりまえ。中には照明器具や電子レンジ、家具などが備え付けのものもあります。

■「賃貸と購入、どっちがおトクか」の最終結論

しかも、賃貸の場合には好きなところに住めて、家族が少なくなったら小さな部屋に引っ越すこともできるので、家族の状況によって住み方の選択もできます。

ですから、「賃貸と購入、どっちがおトクか」とよく議論になりますが、今は、甲乙つけがたいというのが現状でしょう。

経済面だけで見ても、物件を買うと住宅ローンや固定資産税などを支払わなければならず、修繕もすべて自分で行わなくてはなりません。

一方賃貸は、家賃以外の支払い金額が少なく、修繕などもほとんど大家さんがしてくれるので、自己負担しなくてすみます。

経済的な面で比べても、どちらがおトクとは言いがたくなっている状況。人によっては、「それでも持ち家だと売れるから」と思っている人もいるようですが、中古市場の価格を見て、あまりの安さにがっかりするのではないでしょうか。

■住宅ローンは固定金利がいい

それでも住宅を買いたいという人は、どうすればいいでしょうか。家を現金で買えるという人はまずいないでしょうから、多くの人が、住宅ローンを組むことになります。

住宅ローンの金利は、「固定金利」「変動金利」「固定金利選択型」の3つがあって、それぞれメリット・デメリットがあります。

固定金利

特徴:借りた時の金利が最後までずっと一定なので、返済額も一定

メリット:最後まで返済額が確定しているので安心。今は低金利なので有利

デメリット:借り入れた後に市場の金利が下がっても、返済額は減らない

変動金利

特徴:一般的には市場動向に合わせて5年に一度(基本的に)、金利が見直される

メリット:金利が低くなると、返済額が下がる

デメリット:金利が125%以上、上がると、返済額は125%までしか上がらないことになっているが、未収利息が発生して返済金が増えていく可能性がある

固定金利選択型

特徴:最初は固定金利で設定し、後に固定か変動かを選べる

メリット:ライフプランに合わせ、返済している途中でも自分で金利を選べる

デメリット:固定金利の再設定時に、金利が上がって返済額が上がる可能性がある

住宅ローンを借りる時には、返済額を低く抑えたいと思い、「変動金利」を選びがちですが、今のような低金利の中では、将来、金利が上がっていく可能性があります。ですから、今借りるなら、「固定金利」で、無理なくゆとりを持って支払える範囲内で借りたほうがいいでしょう。

■住宅ローンはできる限り長期ローンを組まない

住宅ローンは、長く借りるほど、月々の支払額は少なくなりますが、トータルで支払う額は大きくなります。ここでは35歳の方がローンを借りる一般的なケースで試算してみましょう。

10年返済だと月々の返済額は18万4026円

20年返済だと月々の返済額は10万1176円

30年返済だと月々の返済額は7万3923円

35年返済だと月々の返済額は6万6252円

ローンを払い終わるまでの利息の総額

10年返済だと返す利息の総額は、208万3178円

20年返済だと返す利息の総額は、428万2300円

30年返済だと返す利息の総額は、661万2480円

35年返済だと返す利息の総額は、782万5861円

ここでは、2%という低い金額で計算していますが、金利が上がると利息の総額も上がり、総返済額はもっと大きくなります。

長期で借りれば、月々の返済額は低くなります。ですから、「35年返済なら月々6万6252円。家賃よりも安いですよ」などと言われると、そうした言葉に乗ってしまいやすい。けれど、まず、そこでご自身の年齢を考えてください。

35歳の方が35年ローンを借りると、返済が終わる時は70歳。65歳から年金生活が始まると、その中で住宅ローンを払い続けていくのは大変です。

住宅ローンといえども、借金ですから、なるべく早く返すことが、老後の負担を減らす秘訣(ひけつ)です。ローンを払い終えれば、ローンのお金を貯蓄に回すことができます。

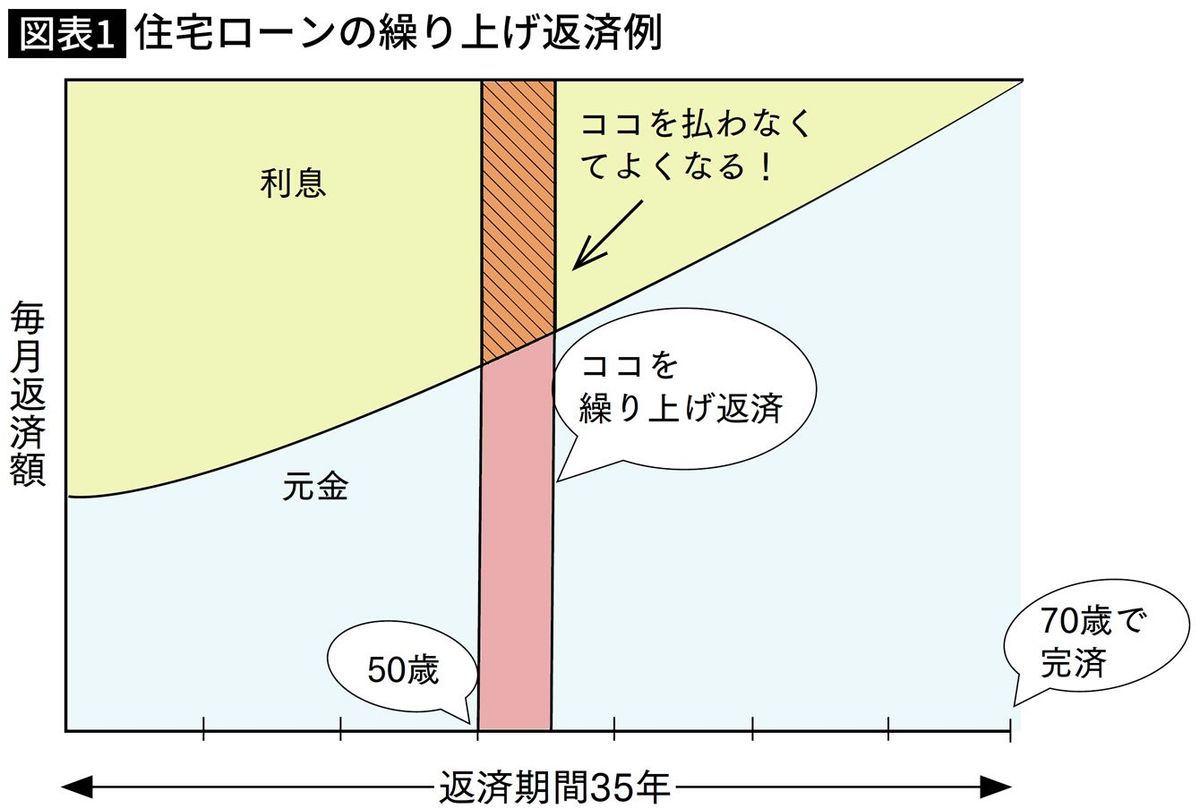

■繰り上げ返済は確実に儲かる

すでにローンを借りている人は、どんどん繰り上げ返済をしましょう。

住宅ローンなどの金利が低いローンでも、長期にわたるものは、なるべく早く返してしまうべきです。

たとえば、手元に100万円あったとします。この100万円を投資に回せば、120万円になるかもしれませんが、投資には目減りリスクもあるので、80万円になってしまうかもしれません。一方、借金の返済に使えば、確実に未来は明るくなります。

仮に、35歳で3000万円の住宅ローンを、金利2%、35年ローンで借りた方がいたとします。この場合、35年間に支払う利息は約1000万円になります。

もしこの方が、50歳で、手元にある100万円を、住宅ローンの繰り上げ返済に回したとしたらどうでしょう。

住宅ローンの繰り上げ返済は、「返済期間を短くする方法」と「返済額を下げる方法」がありますが、「返済期間を短くする方法」だと、100万円を繰り上げ返済したことで、支払わなくてはならない利息が約47万円も減ります。期間で見ると、70歳ではなく68歳8カ月でローンは終了します。

つまり、100万円を繰り上げ返済したことで、確実に約47万円儲かるということです。

年金生活の中でローン返済をしていくのは辛い。ですから、お金があったらなるべくローンの返済期間を短くして、年金をもらう年齢になるまでには、住宅ローンを返済してしまいましょう。

■住宅ローンを早く完済できれば老後資金が貯められる

人生で、お金に関する大きな出費の山は3つあります。それは、「家を買う時」「子供の教育費」「老後のお金」です。

そして、この3つの山は、順番に乗り越えていかなくてはいけません。

最初に「老後のお金」のことを考えて個人年金に加入し、毎月保険料を支払うと、その分貯金ができなくなるので、「家を買う時」の頭金をたっぷり貯めることができません。

頭金が貯められないと住宅ローンをたくさん組まなくてはならないということになります。

たとえば先の「2000万円借りる場合」だと、35年で返す月々の返済額は6万6252円。同じ月々6万6252円を返すのにも、もし頭金が500万円あれば、ローンは24年ですみます。

30歳で35年ローンを組んだとすれば、65歳まで返済が続きますが、500万円頭金があれば、54歳になると住宅ローンの返済が終わります。そこから、今まで支払っていたローンの6万5622円を貯金に回せば、65歳までに約900万円の貯金ができます。

「子供の教育費」についても、ある程度まで早めに準備しておけば、教育ローンにそれほど頼らなくてもよくなるかもしれません。

目標は、50歳で住宅ローンや教育ローンがなくなっていること。その頃には子供の手も離れて奥さんも働けるようになっているでしょうから、そこから2人で貯金していけば、老後は安泰と言っても過言ではないでしょう。

50歳ですべてのローンをなくすというのは大変かもしれないので、55歳でも60歳でもいいのです。まずは、早めにローンをなくし、貯金ができる家計にしておくことです。

大切なのは、今から個人年金を始めるよりも、目の前の住宅ローンなどの借金を早く返してしまうこと。

遠い先の老後のために個人年金に加入する前に、目の前にある借金を減らし、さらに現金を貯めていけば、確実に安心な老後になります。

----------

経済ジャーナリスト

大学卒業後、経済事務所勤務を経て独立。家計経済のパイオニアとして、経済の仕組みを生活に根ざして平易に解説して活躍中。著書多数。

----------

(経済ジャーナリスト 荻原 博子)

外部リンク

この記事に関連するニュース

-

悔しすぎます…世帯年収1,600万円の50代共働き夫婦、54歳妻が「住宅ローンの繰り上げ返済」を大後悔。“自慢のタワマン”を泣く泣く売却したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

3000万円の戸建てだと月々の住宅ローン「返済額」はどうなる?4人家族・年収400万円でシミュレーション

ファイナンシャルフィールド / 2024年6月28日 2時10分

-

41歳貯金630万円。子ども2人が私立に進学し、学費や住宅ローン返済について相談したい

オールアバウト / 2024年6月27日 22時20分

ランキング

-

1なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

2イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

5ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください