国民負担率「五公五民」の天引き地獄なのに…欧米より23%も低い"年金支給額"を毎年減らすしかない残酷な現実

プレジデントオンライン / 2023年3月8日 11時15分

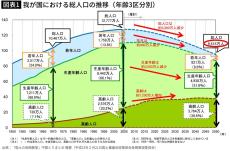

出典=我が国における総人口の長期的推移 総務省

■年金制度改革から逃げ続けている低支持率の岸田首相

岸田文雄総理は、出生数の急速な減少への危機感から、「異次元の少子化対策」を打ち出した。しかし、今後の人口減少問題は、同時に高齢化問題を抱えていることでいっそう深刻なものになる。

2000年からの20年間で、日本の総人口の減少は80万人にとどまった。しかし、その内訳をみると、15~60歳の働き手人口が1100万人もの減少となった一方で、65歳以上の高齢人口は逆に1400万人も増加した。

こうした少子高齢化の進展にもかかわらず、社会保障などの基本的な改革は放置されたままである。間もなく公表予定の新しい「将来人口推計」ではもっと厳しい将来の少子高齢化の実像が明らかになる。

■借金に依存した日本の社会保障

高齢者の生活を支える社会保障費の財源は、現役世代の賃金に比例した社会保険料と税金である。2月には財務省が国民負担率(国民所得に占める税金や社会保険料=年金・医療保険などの割合)が47.5%となる見込みと発表し、これではまるで「五公五民ではないか」と江戸時代の厳しい年貢率を引き合いに出して批判する声が国民から上がった。

「五公五民」の天引きにもかかわらず財政事情は苦しい。

なぜなら会社員がもらっている賃金は長らく横ばいで推移しており、税収の伸びも高くないからだ。このため高齢化で一直線に増える社会保障給付との差は、もっぱら国債発行で賄われている。この「借金に支えられた社会保障」の現状に対する岸田政権の危機感は驚くほど乏しい。

国が支出している社会保障費の半分を占める公的年金について、2024年には5年に1度の財政検証が予定されている。前回の2019年の財政検証では年金改革を先送りし、単に給付の選択肢を75歳まで延長という、ほとんど意味のない改正にとどまった。

今回の財政検証に対応するため、社会保障審議会の最初の年金部会が2022年10月に、また専門家による委員会も2023年2月に開催された。ここで示された審議内容としては、基礎年金の保険料納付期間の延長、厚生年金との財政調整、および厚生年金の適用範囲の拡大など、もっぱら技術的な内容にとどまった。今後、年金受給者が急増するなかで、その生活の柱となる公的年金が本当に維持可能なものかについての実質的な検証はまたも先送りされるのだろうか。

その大きなカギとなるのが、「厚生年金などの支給開始年齢の引き上げ」である。これは過去3年ごとに1歳引き上げられており、2025年には、男性について65歳の上限に到達する。年金部会ではこの支給開始年齢の65歳以上への引き上げについての言及はなく、事実上、行わないという重要な決定がなされたようだ。

しかし、先進国では米国やドイツなどが実施する「67歳」が、支給開始年齢の標準となっている。ここで、米国より平均寿命が5歳も長く、かつ延び続けている日本で本当に65歳のままの低い水準にとどめてよいのだろうか。

■既定路線の年金給付抑制

年金保険の基本的な目的は、長寿化により個人の貯蓄が枯渇する「長生きのリスク」への対応だ。この終身年金を、日本のように平均寿命の長い国で維持するためのリスクは高まっている。

しかし、年金保険料を高齢者が増加するごとに今後も持続的に引き上げ続けることは、国民(特に現役世代の社会保険料や税金など)や経済に大きな負担を課すことになる。このため2004年度の年金改正時に、保険料率の上限を18.3%に固定する決定がなされた。その保険料の範囲内での財源で今後、持続的に増える年金給付額を賄わなければならない。

ここで給付抑制のために、「毎年の給付額の自動的な減額(マクロ経済スライド)」という厳しい手段が採用された。2023年度にも毎月の年金額が0.6%減額されるが、これは平均寿命が延び続ける限り、今後の給付額を際限なく減額しなければならない。

しかし、日本の公的年金の給付額は決して高い水準ではない。

現役世代の平均賃金との比率でみた厚生年金と基礎年金の合計額(所得代替率)は、OECDの「Pension at a glance」(男性、2021年)によれば38.7%に過ぎず、米国(50.5%)、ドイツ(52.9%)、およびOECD平均(62.4%)を大きく下回っている。

日本人がもらう年金は欧米より12~23%も少ないのだ。それにもかかわらず、前出の所得代替率38.7%を見かけ上は50%超にして数字を“盛って”いる。カラクリはこうだ。

所得代替率は通常、「個人単位」でみるのが一般的だ。ところが、日本ではあえて専業主婦の基礎年金も加えた「世帯単位」で示している。また、分母の平均賃金から税・社会保険料を控除する一方で、分子の年金は実額のままとするといった操作で数字を引き上げているのである。

国際的に低い日本の年金水準を、今後、マクロ経済スライドを働かせることで、さらに引き下げれば、老後の所得保障の手段としての公的年金の機能を果たすことはいっそう困難となる。国民の老後生活は明らかに苦しくなり、老後破綻のリスクを高めるに違いない。

■支給開始年齢引き上げの利点

なぜ年金給付を抑制しなければならないかといえば、「長生きのリスク」が高まるためだ。

それなら、平均寿命の延びに比例して年金支給開始年齢を引き上げ、「生涯に受給できる年金給付額」を増やさないことの方が、はるかに合理的である。この方式を採用(支給開始開始年齢を上げれば)すれば、年金財政が確実に安定化するだけでなく、被保険者には、年金支給年齢の引き上げに応じて就業を続けるか、65歳時点で、一定率で減額された年金を受給するかどうかの選択肢がある。

そのためには、高齢者の就業機会の確保が必要だが、すでに70歳までの雇用確保措置はとられている。また、米国やドイツでは、法定の年金支給年齢より以前に引退し、減額された年金で生活を維持している場合が多い。なぜ、日本もこうした先進国共通の手法を採用しなかったのだろうか。

それは、支給開始年齢の引き上げに対する国民の反発を恐れて、毎年の年金給付から少しずつ差し引く方式の方が抵抗感を受けないという政治的配慮によるとみられる。しかし、この年金の減額は、インフレスライドの範囲内に限定され、デフレ下では働かないという欠陥がある。また、とくに基礎年金だけの高齢者の生活が困窮するため、厚生年金からの財政支援という、姑息な手段も検討されている。

■「100年安心年金」の現実性

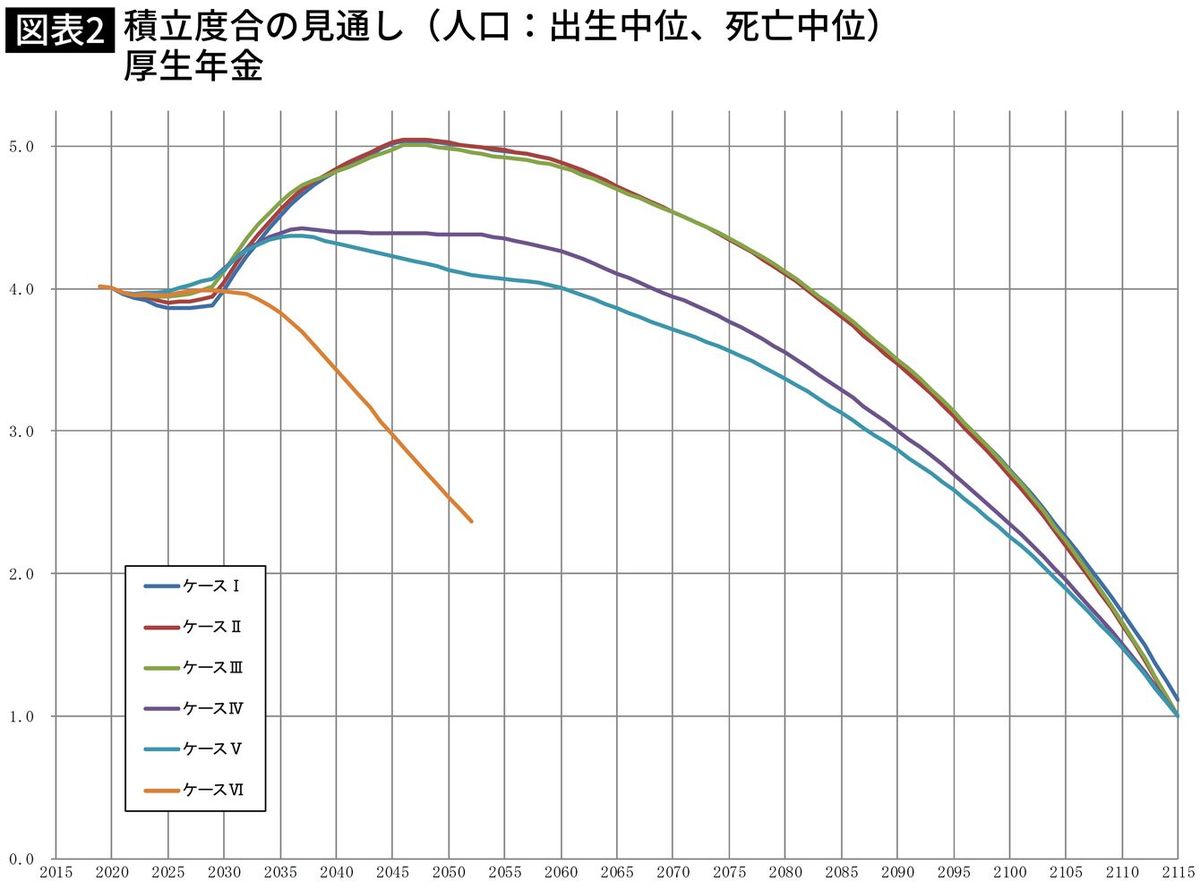

しかし、マクロ経済スライドだけで年金財政は本当に安定するのだろうか。年金部会の大きな役割として、100年先までの年金財政の予測がある。これは正確には「予測」ではなく、複数の経済変数や人口予測値を組み合わせたシナリオ方式である。

ここでは、年金財政の安定を、「1年分の年金給付額に等しい積立金の維持」と定義されている。前回の2019年の財政検証では、厚生年金の積立金についての6例のケースが設定されたが、そのうちの5例では、積立金がいずれも2030年ごろからなぜか大きく膨れ上がる(図表2参照)。その後、受給者の増加などで取り崩されるものの、最終目標の2115年まで積立金の水準が維持される。つまり年金財政破綻を心配する国民にとっては安全安心なシナリオになっている。

なぜ、積立金が大きく膨れ上がるのか。これは「年金制度は今後100年間でも盤石」という“政治的”な結論があらかじめ設定されており、それを満たすような経済・人口変数の組み合わせだからに他ならない。例えば、年金給付額を決める賃金上昇率を、積立金の運用利回りが少なくとも1%以上も上回るという、積立額を増やすために極めて都合のいい状況が100年間も持続するという条件の下での計算なのだ。

もっとも、図表2の6番目のケースだけが例外になっている。これは積立金の水準は持続的に低下し、今後、50年ほどで枯渇するという国民にとって悪夢のようなシナリオだ。ところが、足元の経済状況を踏まえれば、このシナリオでも楽観的な前提に基づいている。本来は、この6番目の悲観的なケースを中心に、さらに検討を深める必要があった。

一般に、長期予測の標準的な手法としては、まず現状の経済状況を所与とした標準的なケースによる予測値と、その前提を変えた場合の政策ケースのものとを比較する。そこで望ましい状況を達成するために、必要な政策や制度改正を明確にすることが一般的である。

これに対して、過去の年金部会のように、最初から積立金が目標年次まで維持されるような高い運用利回りを前提とした、予定調和のシナリオを用いれば、年金支給開始年齢の引き上げなどの抜本的な改革は不用になる。

日本と基本的に同じ構造の公的年金制度をもつ米国では、政府から独立した第三者機関が年金財政の健全性をチェックする仕組みとなっている。日本でも、本来は会計検査院が、そうした機能を果たすことが必要である。

----------

経済学者/昭和女子大学特命教授

経済企画庁、日本経済研究センター理事長、国際基督教大学教授、昭和女子大学副学長等を経て現職。最近の著書に、『脱ポピュリズム国家』(日本経済新聞社)、『働き方改革の経済学』(日本評論社)、『シルバー民主主義』(中公新書)がある。

----------

(経済学者/昭和女子大学特命教授 八代 尚宏)

外部リンク

この記事に関連するニュース

-

社説:年金の将来予測 甘い前提では安心できない

京都新聞 / 2024年7月7日 16時0分

-

もう年金は払えません…2060年「年金崩壊」という最悪のシナリオ

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 17時15分

-

月収30万円、32歳サラリーマン…最新の政府試算で判明した、65歳でもらえる「衝撃の年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 5時15分

-

順風満帆の老後のはずが…月収65万円・59歳の勝ち組サラリーマン、〈まさかの年金減額〉に悲鳴「なにかの間違いでは」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

年金水準、30年後に2割低下 「現役収入の半分」は維持

共同通信 / 2024年7月3日 13時31分

ランキング

-

1終電間際、乗客同士のトラブルで車内は「まさに“地獄絵図”」泥酔サラリーマンが限界突破して…

日刊SPA! / 2024年7月22日 8時54分

-

2まるで夜空か海か宇宙。「青」が美しすぎる寒天菓子「空ノムコウ」【実食ルポ&インタビュー】

イエモネ / 2021年5月8日 12時30分

-

3「健診でお馴染み」でも、絶対に"放置NG"の数値 自覚症状がなくても「命に直結する」と心得て

東洋経済オンライン / 2024年7月21日 17時0分

-

412気筒+モーター「EV前夜」のランボルギーニ 6600万円の値札をつけて「レヴエルト」が発売

東洋経済オンライン / 2024年7月22日 12時0分

-

5【マック】ナゲットの持ち方で性格診断できるだと?SNS大盛り上がり「お上品ナゲットタイプだった」「確実に神経質ナゲットタイプ」

東京バーゲンマニア / 2024年7月22日 17時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください