「投資先はこれ1本でOK」毎月5万円の積み立てで1億円の資産をつくる"お金の鉄則"

プレジデントオンライン / 2023年3月16日 11時15分

※写真はイメージです - 写真=iStock.com/Huang Evan

■インフレ時代はお金の価値が目減りする

インフレ(物価上昇)時代が到来しました。

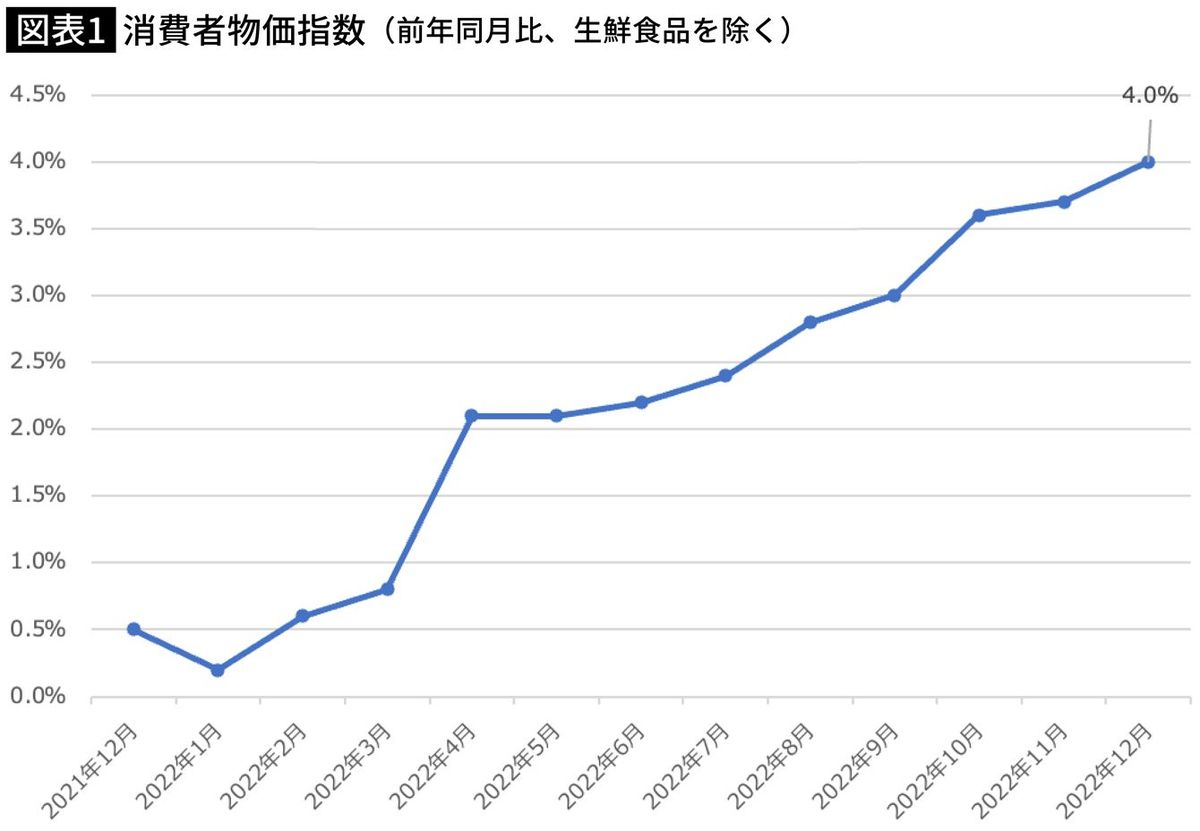

総務省が2023年1月20日に発表した2022年12月分の消費者物価指数(CPI、2020年=100)は、変動の大きい生鮮食品を除く総合指数が104.1となり、前年同月比4.0%上昇しています。2021年12月以降上昇基調が続き、2022年4月以降、2%を超える上昇率となっています。

インフレが起こると、お金の価値は目減りしてしまいます。

たとえば、1個100円のりんごがあるとします。インフレによって年2%値上がりした場合、5年後には110円になる計算です。しかし、現金、貯金箱、預貯金では、100円は5年後も100円のままですから、りんごは買えなくなります。

銀行に預けても年0.001%しか利息がつかないため、お金は増えません。定期預金で金利が高いと人気のある、あおぞら銀行「Bank The 定期」の5年<半年複利型>でも年0.25%(本稿執筆時点)という水準なので、インフレによるお金の目減りを防ぐことは難しい状況です。

預貯金には元本変動がなく、すぐに引き出せるというメリットもありますが、インフレによるお金の目減りを防ぐためには、物価上昇率以上に資産を増やしていく(投資する)必要があります。

■お金を堅実に増やす「5つのキーワード」

投資になかなか手を出せないのは、お金が減ってしまうリスクがあるからです。しかし投資をしなくてもインフレによってお金が減っていくわけです。

それであれば、お金が減るリスクを極力抑えつつ、堅実に増やすような投資を実践すればよいのです。

値動きとうまく付き合いながら、お金を増やしていくためには、「長期投資」「積立投資」「分散投資」「低コスト」「非課税」の5つのキーワードを押さえる必要があります。

■「長期」「積み立て」「分散」が基本

長期投資ならば、仮に一時的に値下がりしたとしても、その後回復するまで待ってから売る、ということができます。

日本を含む世界の経済は、人口増大とともに今後も成長していくでしょう。その成長に合わせて、値上がりを目指すことができます。

投資で得られたお金を再び投資に回すことで、お金が新たなお金を生み出す「複利効果」も得られます。すると、お金が増えるスピードも加速していきます。

積立投資は、定期的に一定額の投資を続けることです。

積立投資ならば、投資タイミングを気にせず、淡々と投資ができるので気が楽です。商品の価格が安いときにはたくさん、高いときには少ししか買わないため、平均購入単価を下げる「ドルコスト平均法」の効果も得られます。

長期投資と積立投資を組み合わせることで、値下がりリスクと上手に付き合いながら、着実にお金を増やしていくことができます。

分散投資とは、値動きの異なる複数の資産・地域に分けて投資することです。投資先を分けておくと、そのうちのどれかが値下がりしても、他のどれかの資産が値上がりすることで損失をカバーできる可能性があるのです。

実際、2020年2月から3月にかけて発生した「コロナショック」のときには、株価が下落したのに対し、米国10年債の価格は上昇(=債券の利回りが下落)しました。一般的に、株と債券の値動きは逆になるといわれますが、実際にそのとおりになった事例です。

■面倒ならば「投資信託」を活用

自分で資産を組み合わせて分散投資をするのが面倒だと感じるならば、「投資信託」が便利です。

投資信託は、投資家から集めたお金をプロが代わりに運用してくれる商品のこと。運用で利益が出れば、投資した金額に応じて利益が受け取れます。

1本の投資信託は数十本から数百本の金融資産を組み入れているため、1本買うだけで、それらすべての金融資産に投資したのと同じような分散投資の効果が得られるのです。

■購入・保有・売却時の手数料を大切に

投資商品を購入する際は、「コスト」に注意しましょう。

たとえば、投資信託には、購入時・保有中・売却時にそれぞれ、手数料がかかります。このうち、保有中にかかる信託報酬は要注意。長く持てば持つほどかかることになります。

そのため、ほんの少しの差でも数万〜数十万円の違いになる可能性があります。なるべく低コストの商品を選ぶようにしましょう。

■1ドル=150円を付けたときにバカ売れした投資商品

2022年10月20日に東京外国為替市場で円相場が下落し、一時1ドル=150円台の円安水準となって大きなニュースになったことは記憶に新しいところです。本稿執筆時点でも1ドル=132円台を付けており、超円安水準が続いています。

とりわけ1ドル=150円を付けた当時は、さらなる円安の進行もささやかれる中で、外貨預金(ドル)や外貨建保険(ドル)が飛ぶように売れていたようです。外貨預金や外貨建保険が人気だった理由は、①購入時点よりも円安になったときに為替差益が得られるから、②円金利と比べてドル金利が高いから、です。

将来相場がどうなるかはプロでもわかりませんが、現状の1ドル=132円という水準で考えると、結果的に①の目線で買っていたのは現時点では失敗です。②については、外貨預金の金利や外貨建保険の予定利率は確かに円金利より高いのですが、コスト面を考えると、そもそも投資先として適切ではありません。

■運用成績以上に「手数料」に敏感になろう

円安に振れるタイミングで、①と②を理由に投資するならば、適切なのは「米国債」です。米国債を選んでおいたほうが低コストで、圧倒的に有利だからです。

外貨預金では、円を外貨に換えるときと外貨を円に換えるときの両方で高額な手数料が発生します。元本の1000万円までが保証される「ペイオフ」の対象外です。外貨建て保険は販売手数料の高い商品です。金融機関や保険募集人が熱心に勧める理由は、手数料が高いからです。

運用成績の良し悪しにかかわらず、必ず支払う「手数料」には敏感にならなくてはなりません。

■投資の運用益にかかる税金は20.315%もある

手数料と並んで大切なのが、「税金」です。

投資で得られた利益には、所定の税金がかかります。預貯金・株式・債券・投資信託などの利益には、20.315%の税金がかかります。これは「源泉分離課税」といって、他の所得とは関係なく税金がかかることになります。

■投資で出た利益にかかる税金をゼロにする方法

しかし、この20.315%の税金をゼロにできる制度があることをご存じでしょうか。それが、最近よく耳にするようになった「NISA」と「iDeCo」です。

本来なら国に取られてしまう税金分も次の投資に回すことができるため、より効率的にお金を増やすことができます。とりわけiDeCoは、運用益にかかる税金が非課税になることに加え、毎月積み立てる掛け金が全額所得控除になるので所得税や住民税を安くすることができます。

両制度とも使わない手はありません。

■投資先は「全世界株式インデックスファンド」でOK

1本買うだけで世界中の株式に投資したのと同様の効果が期待できる投資信託に、「全世界株式インデックスファンド」があります。これに投資することで、年3〜4%を超えるリターンが期待できます(*)。

IMF「World Economic Outlook Database」によれば、リーマンショックやコロナショックなどの年にはマイナスに陥った時期もありましたが、それ以外は年3〜4%の経済成長をしています。全世界へ投資することは、まずこの世界経済の成長率を享受できるということです。

(*)年3〜4%を「超える」リターンが期待できると言った根拠は、フランスの経済学者、トマ・ピケティ氏が膨大なデータを基に発表した「r>g」という不等式です。rは資本収益率(投資のリターン)、gは経済成長率を表します。

コスト面で言えば、「SBI・全世界株式インデックス・ファンド」「SBI・V・全世界株式インデックス・ファンド」「eMAXIS Slim 全世界株式(オール・カントリー)」の3本が投資先候補となるでしょう。

全世界株式がなぜよいのか、世界株インデックスファンドはどれがよいのか、といった分析はこちらの記事で行っています。併せてチェックしてみてください。

■「これ1本」で1億円の資産形成も十分可能

「eMAXIS Slim 全世界株式(オール・カントリー)」の設定日(ファンドの運用が開始された日)は2018年10月31日です。本稿執筆時点(2023年3月13日)では4年4カ月を過ぎています。この期間において、年率約12.8%で運用できています。

毎月5万円を積み立てた場合、インフレ率を控除して、年5%で運用できると45年後に1億円を達成します。インフレ率を控除して年10%で運用できると29年後に1億円を達成します。

夫婦共稼ぎで積み立てる場合は、ダブルインカムの“2馬力”になりますので、1億円を貯めるハードルはグッと下がります。

新年度を迎え、NISAもiDeCoをこれから始めようとする方がいたら、ぜひその選択肢の1つとしてご検討いただくことお勧めします。

----------

Money&You代表取締役

中央大学客員講師。 慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に6年間従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営。資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。著書は『1日5分で、お金持ち』(クロスメディア・パブリッシング)、『はじめてのNISA&iDeCo』(成美堂)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。YouTubeチャンネル「Money&You TV」配信中。

----------

(Money&You代表取締役 頼藤 太希)

外部リンク

この記事に関連するニュース

-

NISAを始めた妻が『これからは投資の時代』と言うが、親に言われたとおり現金で貯金がいいですよね?

ファイナンシャルフィールド / 2024年7月12日 23時10分

-

「NISAの次はゴールド投資が気になる…」メリットやデメリットは?選ぶなら何を選べばいい?

MONEYPLUS / 2024年7月10日 11時30分

-

NISA口座を開いたけど「シニアは投資しないほうがいい」「インフレに対応するには投資が必要」といろいろな情報に惑わされています。どのように投資したらいいですか? ~後編~

ファイナンシャルフィールド / 2024年6月27日 9時0分

-

大手銀行の売れ筋トップに異変!? みずほ銀はゴールドを含むバランス型でインフレ対応

Finasee / 2024年6月26日 13時0分

-

「積立投資を『ないもの』として先取り貯蓄に」31歳・年収400万円自営業女性の物価高対策

オールアバウト / 2024年6月23日 12時20分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

5ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください