5分でできる!ニュースを深読みする技術

プレジデントオンライン / 2012年7月24日 13時0分

ポイントは2つあります。どんな新聞にも当てはまることですが、まずは一面のトップ記事から順番に読むことです。リード文だけでも読んでください。新聞は、新聞社が重要だと思う順番で記事を掲載しています。それは「世間」の関心事の順番といっていい。その重要度に自分を合わせるのです。新聞を読むことで、世間の関心事に自分の関心事を合わせる訓練をするわけです。特に、将来、リーダーになろうと思っている人には必須の読み方だと思います。

もう一つは、1週間単位で読むことです。日経の始まりは月曜日ではなく日曜日。日曜の紙面には、月曜からのイベントが整理されて載っています。たとえば「市場アウトルック」には、株式や為替、金利相場の予測とともにイベントがまとめられています。そして、月曜日の「今週の予定」にはGDPの発表や中央銀行の政策決定といった重要なイベントがさらに細かく載っています。記事を読みながら、この一週間に、何が起きて、どう動くかという仮説を立てるのです。

月曜の朝刊には、私が日経を読む大きな理由の「景気指標」があります。それを使い、仮説に修正を加えたり、新たな仮説を考えたりします。火曜の朝刊から金曜の夕刊までは、日々のニュースに加え、日・月で確認したイベントや市場の動き、景気指標の発表内容を中心に読んでいきます。土曜はその週を総括する内容が多いので、それに沿って自分の仮説を考察します。株式の場合、「週間株式」という紙面を使うと便利です。

■「国債利回り」とインフレをつなげる

私が日経を読むのは、マクロ経済の動向を手早く押さえるためです。どんな企業や業界も、必ずマクロの動きには左右されます。経営者はもちろん、経営者を目指す人にとって必須の知識といえるでしょう。また思考の訓練にも向いています。マクロ経済の数字に比べれば、会計の数字を理解するのは100倍ぐらい簡単です。会計は決められた規則通りにしか動きませんが、マクロ経済はたくさんの要素が複雑に関連しているため、動向が掴めるようになるには、複雑な思考が必要です。

小宮一慶

小宮コンサルタンツ代表。1957年、大阪府生まれ。81年京都大学法学部卒業。東京銀行に入行。84年から2年間、米国ダートマス大学エイモスタック経営大学院に留学。MBA取得。『日経新聞の「本当の読み方」がわかる本』など著書多数。

そして、マクロ経済を解き明かす最良の材料が月曜朝刊の「景気指標」です。数多くの指標が一面にコンパクトに掲載されていて、その選択と配列は実によく考えられています。足りない項目は、日本の貯蓄率ぐらいです。

ただし景気指標の数字を、日々のニュースやイベントと関連づけられなければ、面白くありません。具体例として、「なぜデフレは日本経済にマイナスなのか」について読み解いてみましょう。

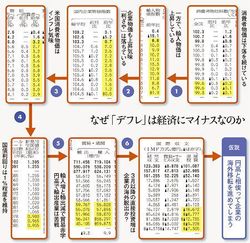

まず前提として、日本銀行は「消費者物価指数の1%上昇」というデフレ脱却の目標を定めていることを知っておいてください。そのうえで、景気指標を見ると、「消費者物価指数」は確かに継続的に下落を続けていますから、日本はデフレの状態にあるといえます。ただしデフレは「悪いデフレ」と「よいデフレ」の2つに分けられます。

「輸入物価指数」を見てください。輸入物価が高くなれば、企業の仕入れ値が上がるため、商品の値段は高くなるはずです。しかしデフレで、商品の値段は下がっています。つまり企業の利ざやが減っている。そのままでは「悪いデフレ」です。

この輸入物価は2011年夏まで非常に高い数字でしたが、11月ごろから落ち着いています。最終商品の値段さえ下がらなければ、企業は利ざやの拡大が見込めるので、「よいデフレ」です。日銀の思惑通りに消費者物価指数が上がれば、利ざやを稼げた企業の設備投資が活発になりますから景気拡大に弾みがつく可能性があります。

次の検討課題は、物価指数の上昇が1%で止まるか、ということです。海外の数字を見てみましょう。アメリカの消費者物価は前年比2.9%、ユーロ圏全体で2.7%、イギリスは3.4%です。日本と違い、世界は総じてインフレ傾向にあることがわかります。アメリカの目標の2%は「3%から下げたい」ということであり、日本は逆に、「マイナスを1%に上げたい」という意味なのです。

日銀は「消費者物価指数の1%上昇」を掲げていますが、場合によっては、それ以上のインフレになる可能性があります。そうなると国債の金利も上昇する恐れがあります。

「新発10年国債利回り」の項を見てください。最近は1%前後で推移していますが、もし物価上昇率が2%程度になれば国債も同じくらいの利率になるでしょう。そうなると、新たに国債を発行した際に、利回り2%のものが売れ、発行済みの1%前後の国債は価格が下がります。国債を大量に保有する金融機関では大きな含み損が出ます。

一部には、「アメリカはインフレ・ターゲットを2%に設定している。日本も2%にすればいい」という意見がありますが、それがいかに浅薄なものかわかると思います。アメリカの「10年国債利回り」の最新数字は1.97%ですから、物価目標も2%でいいのですが、日本は国債の金利が1%しかないところで、物価2%増を目標にすると国債が暴落して大変なことになってしまう。ここまで理解すると、日銀が物価上昇率を1%にした真意もわかるのです。

■海外移転の増加を指標から読み解く

ここで「貿易・通関」の項を見てください。11年4月以降、輸出よりも輸入の多い貿易赤字の月が多くなっています。原発停止を受けて、火力発電の燃料としての液化天然ガス(LNG)の輸入が増えた影響が大きいですが、輸入増だけでなく、輸出減という要因もあります。大幅な円高のほか、タイの大洪水などで、輸出も減ったのです。貿易赤字の原因は、輸入増と輸出減の両面であることを押さえておきましょう。もう少し円安になれば、輸出産業が息を吹き返し、貿易赤字が解消に向かうかもしれません。

貿易収支の悪化などから、日本が経常赤字に転落するのではないかという危惧もあります。それを強調したのが、1月3日の日経朝刊に掲載された枝野幸男経済産業大臣の発言でした。記事では「経常赤字に懸念」という小見出しのあとにこうありました。〈(編集部注:枝野大臣は)貿易収支の悪化や高齢化に伴う貯蓄率低下などで経常収支が赤字転落するシナリオには強い危機感を示した。欧州債務危機に絡めて「日本も国債を国内で消化できなくなる」と指摘。成長戦略とあわせ、消費税増税による財政再建を進めることが「政治の責任だ」と強調した〉

私は、この発言には、経済産業省の官僚の思惑がかなり働いているのではないかと睨んでいます。原発の再稼働を狙う経産官僚にとって、「経常赤字による財政危機の恐れ」というのは、原発再稼働の格好の理由になります。そうでなければ、「脱原発」を明言していた枝野大臣が、経常赤字に強い危機感を示した理由が理解できません。

今度は「国際収支」のうち、「直接投資」の項目を見てください。直接投資とは、「他国の企業に対して永続的な経済関係を築くための投資」を意味し、外国企業の株式を10%以上取得した場合などが計上対象となります。国内企業の対外投資はマイナス、海外企業の対内投資はプラスで表示します。マイナス=直接投資が減っている、という意味ではなく、対外投資が対内投資よりも多い、という意味です。2008年度はマイナス10兆1087億円ですから、その分だけ、対外投資が多かったということです。この数字が、大震災のあった11年3月にはマイナスが1527億円まで落ちたあと、高水準のマイナスが続いています。

これは何を意味するかというと、再び、日本企業が海外へ出ていく動きが加速したということです。震災の影響でサプライ・チェーンが寸断されたこともそうですが、もっと大きな理由が円高です。それには2つの意味があります。一つには輸出企業の採算が大幅に悪化したため、出ていかざるをえないという守りの意味。もう一つは円高を利用して海外進出を進めようという攻めの意味です。いずれにしろ、円高が海外進出への呼び水になりました。

この直接投資の数字が今後どうなるかは、日本経済に大きな影響を及ぼします。数字のマイナスが拡大していくと、企業が海外に出ていくということですから、余計に日本経済が落ち込み、産業の空洞化が進む。それとともに雇用が減り、税収も少なくなりますから、厳しい財政にはさらに大きなダメージとなります。

まとめると、日銀の目論見通りに消費者物価が上がれば、利ざやが稼げますから企業業績が上がり景気がよくなる。さらに円安になれば企業は対外投資よりも対内投資を増やしますから景気はどんどん改善していく。逆にデフレが続けば、企業業績を圧迫し、国内産業の空洞化を招く。そういう仮説を立てられます。

■先読みに役立つのは「載らない記事」

このように、ニュースや指標同士を関連づけて物事を考えていくと、世の中の動きが非常によくわかります。ポイントは「全体を見る努力」です。自分に関心のある事象やデータだけを見ていても、物事のつながりに気づきません。経済はすべてつながっています。そこが面白いのです。

さらに大切なのは、紙面に出てくる数字に関心をもち、日々メモしておくこと。たとえば名目GDPが給料の源泉になることを理解したら、その動向にもっと関心が湧くでしょう。さらに、日本の現在の数字が1991年度とほぼ同じだとわかれば、「失われた20年」という言葉の真実味が胸に迫ってくるはずです。

個々の数字に関心が向くと仮説が立てられるようになります。日本の消費者物価は下がっているけれど、海外は上がっているのではないか。その程度の仮説で最初は十分。それがあれば、日銀のいう「1%」の意味がわかります。

さらには、最近の日経に載っていない記事は何か、を考えて読むことをお勧めしたい。たとえば、最近は日本企業の海外進出、つまり対外投資の記事が多く、海外からの対日投資という記事がほとんどなかったのです。ここにきて、台湾のEMS企業がシャープの株を10%獲得したという記事が載りました。震災以降、外国企業による日本企業への初めての大型投資ですが、それに続く日本進出企業が増加するかが焦点です。見かけない記事にも注意がいるのです。

日経を毎日一面から、1週間のリズムをつけて読んでいく。重要な数字はメモし、仮説を立て、その正否を検証してみる。これを半年から1年、地道に繰り返していくと、あなたもマクロ経済分析の相当のプロになれます。

※すべて雑誌掲載当時

(経営コンサルタント 小宮 一慶 構成=荻野進介 撮影=市来朋久)

外部リンク

この記事に関連するニュース

-

8月の中国経済は失速。「鬼門の夏」が過ぎ、景気回復は見られるか?

トウシル / 2024年9月19日 7時30分

-

「まるでジェットコースター」日本株の乱高下はいつまで続くのか…NISA投資家が向かう「金利のある世界」の現実

プレジデントオンライン / 2024年9月14日 9時15分

-

アングル:針路失う銀行株、利上げペースに不透明感 回復になお時間

ロイター / 2024年9月6日 18時2分

-

アングル:日経平均が8月急落分を奪還、「円高耐性」への意識も

ロイター / 2024年9月2日 18時46分

-

日銀、年内の再利上げの可能性は低い―中国メディア

Record China / 2024年8月27日 7時0分

ランキング

-

1「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

4密かに人気!有名チェーン店“意外な食べ放題” あの人気メニューもお得に満腹!

TBS NEWS DIG Powered by JNN / 2024年9月22日 17時2分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください