元東京国税局職員がやらかした過去…口車に乗って月8000円×8年のリボ払い=計70万円超で買った"日用品"

プレジデントオンライン / 2023年4月2日 11時15分

※写真はイメージです - 写真=iStock.com/ValentynVolkov

※本稿は、小林義崇『元東京国税局職員が教えるお金の基本』(幻冬舎)の一部を再編集したものです。

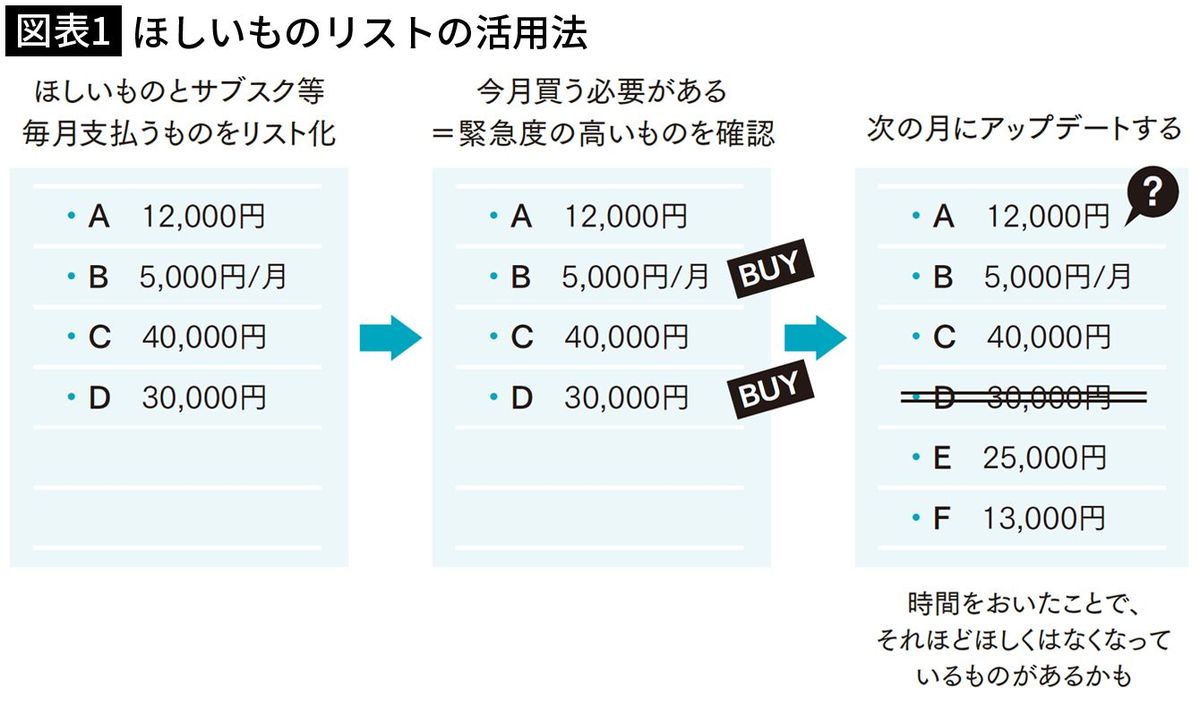

■ほしいものリストで衝動買いをなくす

無駄遣いを減らすには「感情のコントロール」が必要です。

そこでおすすめしたいのが、実際に多くのミニマリストが実践しているという「ほしいものをリスト化する」というシンプルな方法です。

まずは紙でもスマートフォンのメモアプリでもいいので、「ほしいもの」と「金額」を書き出してみてください。私の場合、1万円以上の商品はいったんリスト化しています。

次に、そのリストから、「緊急度」の高いものをピックアップしましょう。具体的には、次のチェック日までに必ず買うべきものを選んでください。このチェックを月に1回行えば、「1カ月後までに買うべきものはどれ?」と考える習慣ができます。

たとえばスマホの新機種がほしくなったら、それをリストに書きます。そのうえで、「すぐに買う必要はない」と思えば購入を控えます。そして、すぐに買うべきものがあれば、購入してリストから削除します。

ポイントはここからです。次回のチェック日になったら、あらためて前回のリストを見てみましょう。そこには、ほしいと思っていたものが並んでいるはずですが、時間を置いて見ると、多くのものは前回と比べて、ほしい気持ちがなくなっているはずです。

最初に「ほしい」と思った瞬間は、広告などの影響を受けている可能性があります。広告に関する心理学の研究はいくつかありますが、その中から「ザイオンス効果」というものを紹介します。

これは、何度も接触するうちに、親近感が増したり好意的になったりするという効果です。あなたも、最初はピンと来なかった商品が、何度も広告などで目にするうちにほしくなったことはないでしょうか。いつも見ているテレビ番組で流れているCMのように、繰り返し広告を目にすると、否応(いやおう)なしに感情が動かされてしまうのです。

でも、広告から興味がわいたとしても、本当にその商品があなたにとって必要なのかは確かではありません。

他にも広告には心理学や経済学を応用したさまざまな工夫がされていて、あなたの購買意欲を刺激してきます。だから時間を置いて広告などで動かされた感情をリセットすることが大切なのです。

ほしいものリストを継続して活用していると、リストにメモをしただけでも一定の満足感が得られるようになるはずです。ほしいものを買うという行為は「ストレス解消」につながるというデータがあります。衝動買いが多い人は、その場のストレス解消が目的になってしまっているのです。

この解消の方法を、「買う」から「メモに書く」に置き換えることができれば無駄遣いは大きく減らせます。そして時間が経って、もはや「ほしい」という気持ちがわかないものはリストから消してしまいましょう。こうすることで、本当にほしいものだけを本当に必要なタイミングで買えるようになるのです。

■お金を使ってしまう前に投資に回す方法

お金を増やすために、もっとも効果が大きいのは、「収入からあらかじめ天引きをする」という方法です。多くの人は、収入から生活費などを差し引いた残りを使って、貯金や投資をしています。しかしこれでは思うようにお金が貯まりません。

「パーキンソンの法則」をご存じでしょうか。この法則では「支出の額は、収入の額に達するまで膨張する」とされています。人間の心理として、「お金がある」と思うと、どうしても余計な買い物をしてしまうのです。

ですから、家賃などの固定費とともに、貯金や投資に当てるお金も自動的に給料から天引きするしくみを作り、残ったお金で食費や娯楽費などを支払う、という流れにしたほうがスムーズにお金を貯められます。

具体的には、後ほど解説する「積立投資」という方法で、毎月一定額を自動的に投資に当てることが有効です。さらに、積立投資をした場合に使えるiDeCoやつみたてNISAという税制優遇制度を使えば節税効果も期待できます。

ちなみに、積立投資で投資信託を購入する日は自分で設定できるので、給料日の翌日などに設定することをおすすめします。こうしておけば残高不足で投資ができないという事態を防げますし、残ったお金で生活しようとする意識が高まります。

お金を貯めるには「意志力」よりも「しくみづくり」が効果的です。私も含め人間は流されやすい生き物ですから、天引きのルールを設けて自動的にお金を増やすしくみを作るようにしましょう。

■リボ払いは絶対にやらない

クレジットカードは便利なものですが、「借金をするのと同じ」という意識が必要です。クレジットカードを使ったなら、引き落とし日までにお金を用意する必要があります。残高不足を放置していると延滞となり、借金と同じく延滞金がかかってしまいます。さらには信用情報に傷がつき、住宅ローンなどを組みたくても組めなくなるおそれもあります。

クレジットカードには、複数の支払い方法があるため、どの方法を選ぶかも考える必要があります。分割払いやリボ払いを利用した場合、代金の引き落としに余裕がありますが、そのぶん手数料がかかることに注意が必要です。

この手数料は、利用額や完済までの期間に応じて高くなっていきます。なかでもとくに気をつけなくてはならないのは、リボ払いです。リボ払いが危険だというのは、記事やSNSの体験談などで見て認識している人もいるかもしれませんが、具体的な理由についてはご存じでしょうか。

分割払いの場合、代金を「何回で支払うか」を決め、これに応じて毎月の支払額が決まります。ですから、分割払いした時点で、どのようなペースで返済すればいいかを把握できます。

しかしリボ払いの場合、「毎月いくら支払うか」を設定して、返済額に応じて返済期間が延びるしくみです。1万円使おうが100万円使おうが、月あたりの返済額は変わりません。リボ払いの手数料率は年率15%前後であり、非常に高い割合になっています。

たとえば15万円の商品をリボ払いで毎月1万円ずつ返済すると、支払回数は17回となり、利息は1万152円かかる計算です。

リボ払いが危険なのは、高い手数料はもちろんのこと、人の感覚を狂わせる点にあります。普通、ほしいものが高すぎたとき、「買えないから、諦めよう」と思うものです。でもリボ払いがあると「毎月1万円なら払えるから、買えそう」と勘違いしてしまい、これが積み重なると借金地獄に陥ってしまいます。

私も大学生の頃、危うくリボ払いの罠(わな)にはまりそうになりました。ある業者から布団を勧められ、「小林さん、この布団をいくらなら買ってくれますか?」と聞かれたのです。そこで私は「8000円くらいなら」と答えたところ、よくわからないまま色々な書面に記入をさせられました。

後で書類の控えを見直してびっくり。なんと毎月8000円の8年払いというリボ払いになっていました。つまり合計70万円超えの布団を買ってしまったのです。

あのときは、友人から勧められて消費生活センターに相談し、クーリング・オフで契約を解除できました。今となってはお金のリアルを学べたとポジティブに考えていますが、もしクーリング・オフできていなければと思うとゾッとします。

リボ払いに限らず、買い物をするときはトータルコストを考えなくてはいけません。クレジットカードを使う場合は分割手数料まで計算に入れてください。できる限り、クレジットカードは一括払いでも支払いに無理が出ないように利用しましょう。

----------

フリーライター

国税局の国税専門官、都内の税務署、東京国税局、東京国税不服審判所に勤務。2017年、金融関係のフリーライターに転身。著書に『すみません、金利ってなんですか?』(サンマーク出版)、『あんな経費まで! 領収書のズルい落とし方がわかる本』(宝島社)などがある。

----------

(フリーライター 小林 義崇)

外部リンク

この記事に関連するニュース

-

【リボの損得】クレカはリボ払いにしています。ポイントがかなり付くので「得」なのに、友人から「損するよ」と言われました。どのくらい「損」するのでしょうか?

ファイナンシャルフィールド / 2024年7月19日 10時0分

-

生活費のほとんどをクレカで払っています。物価高の影響もあり予想以上の請求額で2ヶ月続けて「あとからリボ」を使ったのですが、少額なので家計に影響はないですよね?

ファイナンシャルフィールド / 2024年7月12日 22時0分

-

クレジットカードの請求が20万円でした。貯金が10万円ありますが、あと1週間で10万円用意する方法ってありますか?

ファイナンシャルフィールド / 2024年7月9日 11時30分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

-

返済計画を立てることがほぼ不可能な「リボ払い」…その本当の恐ろしさとクレジットカード契約時の“巧妙な罠”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時30分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

3タワマン住民「ゴネましたが」…古くなったのに「家賃が高くなる」裏事情

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 18時30分

-

4投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

5高速SA「全面閉鎖します」15時までに全車出よ 花火大会に向け超警戒

乗りものニュース / 2024年7月21日 17時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください