共働きの高所得世帯ほど、じつは保育支援が手厚い…共働き夫婦ほどトクをする「4つの支援制度」とは

プレジデントオンライン / 2023年4月13日 17時15分

※写真はイメージです - 写真=iStock.com/TATSUSHI TAKADA

■子育て世帯を左右する「2回の貯め期」

子どもがいる家庭にとっての貯め期は、「子どもが10歳になるまで」と「子どもが大学を卒業してから親が60歳になるまで」の2回です。それは以前、こちらの記事で解説しました。

〈「夢のマイホーム」で無理な住宅ローンを組んだために…想定外の老後破綻を招く“3つの落とし穴とは〉(2022/12/28)

1度目の貯め期が教育費の成否を決し、2度目の貯め期は老後資金の成否を決します。そして、2つの貯め期は不可分に結びついています。

子どもが10歳になるまでの貯め期に思うように貯められないと、子育て費用がMAXとなる大学4年間を上手く乗り切れず、カツカツで2度目の貯め期に突入することになり、教育ローンと住宅ローンの返済に追われて老後資金どころではないという悪循環に陥ってしまいます。

■中学受験熱の高まりが家計を圧迫する

大学4年間が子育て費用MAXと言いましたが、私立大学の4年間にかかる費用は平均で約470万円です。子どもが10歳になる小学4年生までにある程度の目途をつけておかないと、その後はなかなか貯蓄ができにくくなります。

なぜなら、小学校高学年ともなれば塾通いが始める子どもが多く、中学受験を目指すことになれば、住宅ローンの返済額並みの負担となることもあるからです。公立であっても中・高一貫校が選択肢となるなら、塾通いは避けられなくなりそうです。

一般的に、小学校と中学校は公立に進学する人がほとんどで、私立中学に通う生徒数は全体の7.7%です。とはいえ、最近の中学受験熱の高まりもあってか、私立小学校に通う児童数1.3%と比べると6倍にもなっています(※1)。

子ども自身の希望や地域の事情なども考慮して決めることになるのでしょうが、どう転んでもよいように、心づもりだけはしておくに越したことはありません。

(※1)文部科学省『令和3年度子供の学習費調査』

■すべて公立でも770万円、私立だと2216万円

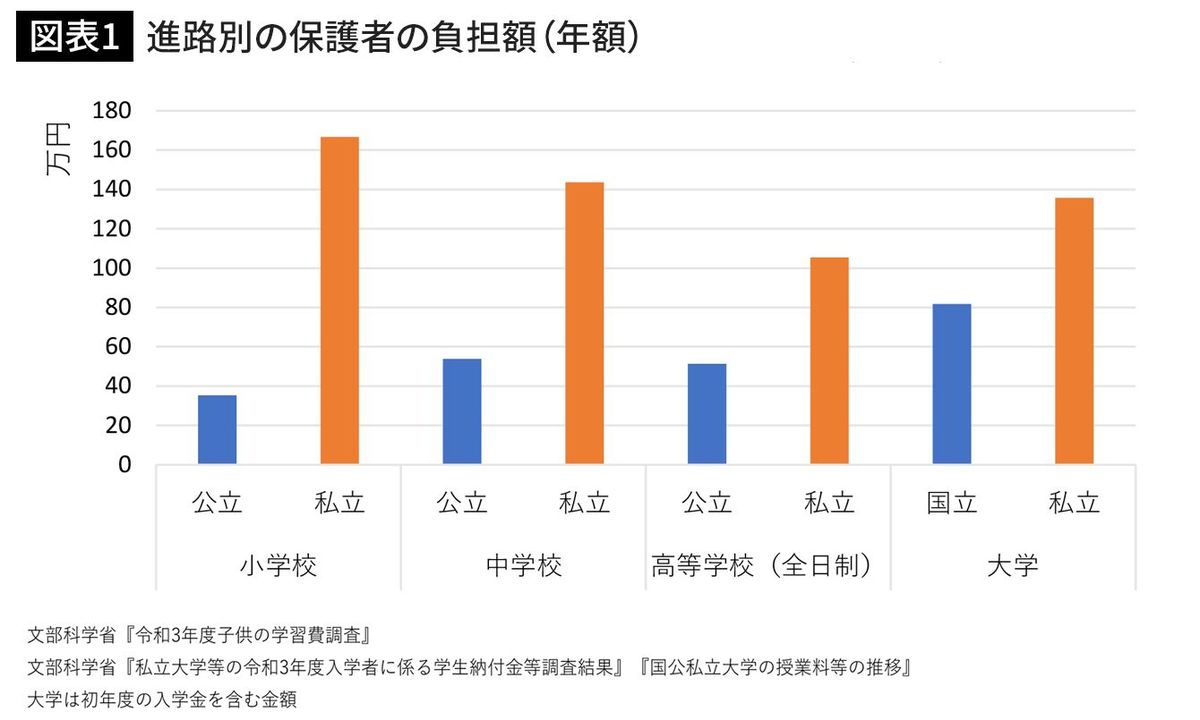

図表1は、小学校から大学までの公立・私立それぞれにおいて親が負担する年間の合計額です。

小学校から高等学校までは「学校教育費」「学校給食費」「学校外活動費」の総額、大学は「入学金」「授業料」「施設設備費」の総額です。小学校は公立約35万円、私立約167万円、中学校は公立約54万円、私立約144万円、高等学校は公立約51万円、私立約105万円、大学は入学年が国立約82万円、私立約134万円と、公立か私立かで親の負担額は大きく異なります。

子育て費用は毎年かかり続けるわけですから、トータルではかなり高額になってきます。すべて公立に通ったとしても単純計算で約770万円、すべて私立の場合は約2216万円です。

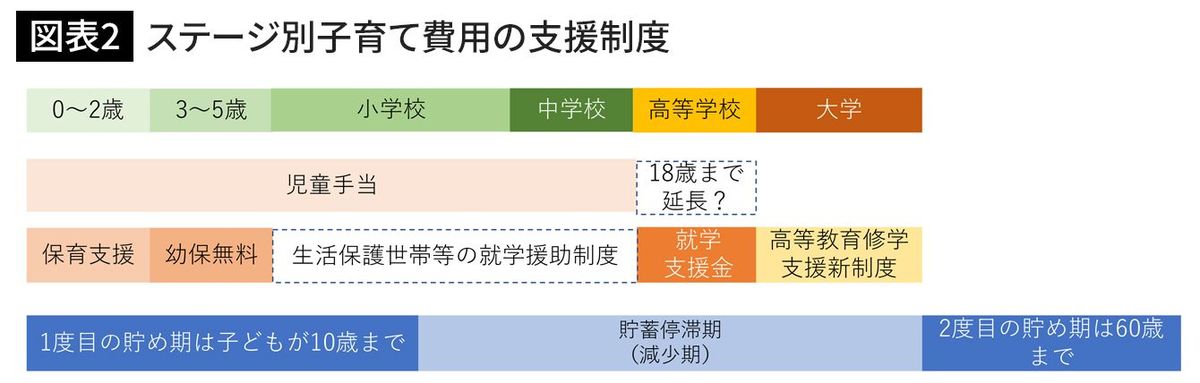

こうした家計への負担に対して、公的な経済的支援にはどのようなものがあるのでしょうか。0歳から大学卒業までの時系列で整理したものが図表2です。

■児童手当198万円は貯蓄に回すのが理想

子どもが生まれると役所に出生届を提出します。その際に一緒に手続きをすれば、翌月から児童手当がもらえます。児童手当とは、0歳から中学校卒業までの子どもがいる世帯に支給されるもので、1カ月当たりの受取額は3歳未満が1万5000円、3歳から小学校卒業までが1万円(第3子以降(※2)1万5000円)、中学生が1万円となっています。

もし、児童手当をすべて貯蓄に回すことができれば総額で198万円となります。大学費用の半額近くが準備できるわけですから、児童手当に手を付けずに済む家計運営をしていくことが重要です。

支給に際しては所得制限が設けられており、父母ともに所得がある場合は合算ではなく、高いほうの所得が基準になります。そのため、たとえ世帯収入が同じであっても、受け取れる世帯と受け取れない世帯があり、不公平が生じてしまいます。また、年俸制や副業の関係で、年度によって対象となったり外れたりする不安定さもあります。そのため現在、所得制限を撤廃し、支給を高校卒業の18歳まで延長することが検討されています。

(※2)養育している高校卒業までの児童のうち3人目以降

■高所得世帯でも3~5歳児クラスは無料に

親が共働き等で保育が必要な子どもが通う、保育園、認定こども園、地域型保育の0~2歳児クラスに関しては、世帯年収に関わらず第2子が半額、第3子以降は無料となっています(※3)。

保育料は市区町村民税の所得割額をもとに決定しますから、所得が高いほど保育料が高くなります。認可保育園に通う0~2歳児クラスの保育料平均は約4万2000円ですが、パワーカップルの場合など、保育料が10万円となるケースもあります。

一方、3~5歳児クラスの場合、幼稚園(※4)も保育園も所定の施設に関しては所得制限なく無料で利用できます(※5)。0~2歳児クラスのときに保育料負担が重くても、子どもが3歳になれば卒園まで無料になるわけですから、共働きで高所得世帯ほど支援が手厚いことになります。

通園送迎費、食材料費、行事費などは保護者の負担ですが、年収360万円未満相当世帯の子どもと第3子以降の子どもについては、副食(おかず・おやつ等)の費用が免除されます。

(※3)年収360万円以上の場合、小学校1年生以上の子どもはカウントしない

(※4)子ども・子育て支援新制度に未移行の施設は月額2万5700円まで無料

(※5)認可外保育施設は月額3万7000円まで無料

■小中学校の6年間は支援の“空白地帯”

小学校と中学校時代は児童手当以外の経済的支援はほとんどありません。義務教育ですから、公立に通うかぎりにおいては、負担は抑えられますが、私立校への進学ともなれば経済的負担は一気に高まります。

高校生になると高等学校等就学支援金制度がありますが、所得制限があり、両親の所得を合算したもので判定をします。世帯年収が590万円未満の場合、公立高校では年間11万8800円、私立高校では年間39万6000円の就学支援金を受給することができます。世帯年収590万円以上~910万円未満の場合は、公立でも私立でも支援金は年間11万8800円です。就学支援金は生徒や保護者に支払われるのではなく、学校が生徒と保護者に代わって受け取り授業料にあてます。

公立高校だと就学支援金で授業料がほぼカバーできますが、私立高校では全額をカバーできない場合があるかもしれません。その場合、不足する分が学生と保護者に請求されます。国の制度だけでなく、自治体独自の支援制度を設けているところもあります。

■多くの家庭に大学費用の“全額負担”がのしかかる

気を付けたいのが授業料以外にかかるお金です。図表1にもあったように、塾や模擬テスト、習い事など学校教育費以外の費用負担も大きいので、高校の進学費用に対して支援金制度があったとしても、何も準備しなくてよいというわけではありません。

大学の費用に関しては、2020年から高等教育の修学支援新制度がスタートしています。制度の内容は、入学金・授業料の免除または減額、給付型奨学金の支給の2つですが、住民税非課税世帯およびそれに準ずる世帯が対象で、経済的な事情等で進学が困難な学生に限定されています(※6)。

親が大学費用を工面できない場合、親が教育ローンを借りるか、子どもが奨学金を借りる方法があります。返済義務がありますから、親や子どもの今後のライフプランにも影響を与えます。直前で慌てなくてすむよう、できるだけ事前の準備を整えておくことが望まれます。詳しくはこちらの記事を参照ください。

〈軽い気持ちで借りてはいけない…利率は低いが延滞すると超ヤバい「奨学金」という借金の注意点〉(2022/07/25)

(※6)高等教育の支援策拡充が検討中

■働く母親ほど給付が手厚い4つの支援制度

ここまで、子どもの誕生から大学までの公的支援を見てきましたが、現在のところ、支援が薄く高額になりがちで、進学率が6割近くとなっている大学の費用に照準を定めて準備を進めていく必要がありそうです。

さらに広い視点で出産や子育てにまつわる給付を整理したものが図表3です。働く母親に給付されるもの、あるいは母親が働いている場合により手厚い給付が受けられるものに網掛けをしています。

健康保険の被保険者であれば、産前産後の休業中に給料の3分の2の出産手当金を受け取ることができます。その後、育児休業を取得した場合、雇用保険から給料の67%の育児休業給付金を受け取ることができます。いずれの給付金も非課税で、社会保険料も免除されますから、たとえば、育児休業給付金の手取りは休業前の8割程度を確保できます(※7)。

(※7)所定の要件のもとで手取りが10割になるよう検討中

■保険料の負担と給付の権利は表裏一体

「パート収入の壁」として社会保険料の負担を忌避する傾向にありますが、社会保険料は一方的に支払うだけのものでなく、給付を受ける権利を手にできます。しかも保険料の半分は勤務先が負担してくれます。

〈103万、106万、130万、150万、201万…共働き夫婦に立ちふさがる「5つの年収の壁」を解説する〉(2023/02/24)

これまでパート収入の壁は、企業にとって低コストの労働力を調達する手段として機能した側面があります。しかし、就業者数が右肩下がりとなる日本において、今後労働力は希少となり、賃金が上がっていくことが予想されます。

「パート収入の壁」を「教育費・老後資金準備の障壁」にしないためにも、時代の波に乗って壁を乗り越えることが、ライフプランニングの有効な選択肢となります。

■貯金のゴールデンタイムを逃してはいけない

既に述べたように、母親が働いていれば「保育が必要」と認定され、保育園、認定こども園、地域型保育の0~2歳児クラスが利用でき、第2子であれば保育料が半額、第3子は保育料が無料です。3歳児からは保育料が全額無料になります。

「保育が必要」ではない専業主婦世帯では、無料になるのは3歳児以降で、施設によっては月額上限がありますから、政策の方向性が共働き世帯に手厚くなっているのは明らかです。

繰り返しになりますが、子どものいる家庭にとっての貯めどきは「子どもが10歳になるまで」です。このゴールデンタイムに制度の恩恵をフルに活かして、キャリアも収入も途絶えさせることなく、通常飛行に戻していきましょう。ゴールデンタイムは貯蓄に限りません。キャリア形成、稼ぐ力の基盤を作るゴールデンタイムでもあることを意識して乗り切ってください。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

わが家は生活保護世帯です。中学生の息子の志望校が私立高校なのですが、やはり諦めるべきですか? 生活保護世帯の高校生が活用できる制度はありますか?

ファイナンシャルフィールド / 2024年7月16日 22時30分

-

高校生の娘が私立大学への入学を希望しているのですが、うちは生活保護世帯です。生活保護を受けていても私立大学に入れますか?

ファイナンシャルフィールド / 2024年7月11日 0時10分

-

東京都の「子育て支援」で子育て世帯はいくら得をする?

マイナビニュース / 2024年7月6日 11時0分

-

【教育資金】子ども2人分の進学費用どうしてる?投資の活用や国の制度を使用して計画的準備。

ファイナンシャルフィールド / 2024年7月4日 23時10分

-

子どもが生まれました。大学費用を準備しようと計画していたら、母は「学資保険派」で妻は「新NISA派」です。どちらがお得なのでしょうか?

ファイナンシャルフィールド / 2024年6月27日 2時20分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

3サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

-

4コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

5アクアラインへ行くJCTがずーっと狭まってるの、なんで? 異例の2年間規制 実は“夢の新ルート”の準備だった!

乗りものニュース / 2024年7月21日 7時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください