「高収入でも貯蓄できない謎」住宅ローン・食費以外に、月10万円超を払わざるをえない支出項目

プレジデントオンライン / 2023年4月13日 11時15分

出典=『プレジデントFamily2023春号』

※本稿は、『プレジデントFamily2023春号』の一部を再編集したものです。

■住宅ローン返済、食費、そしてバカにならない教育費

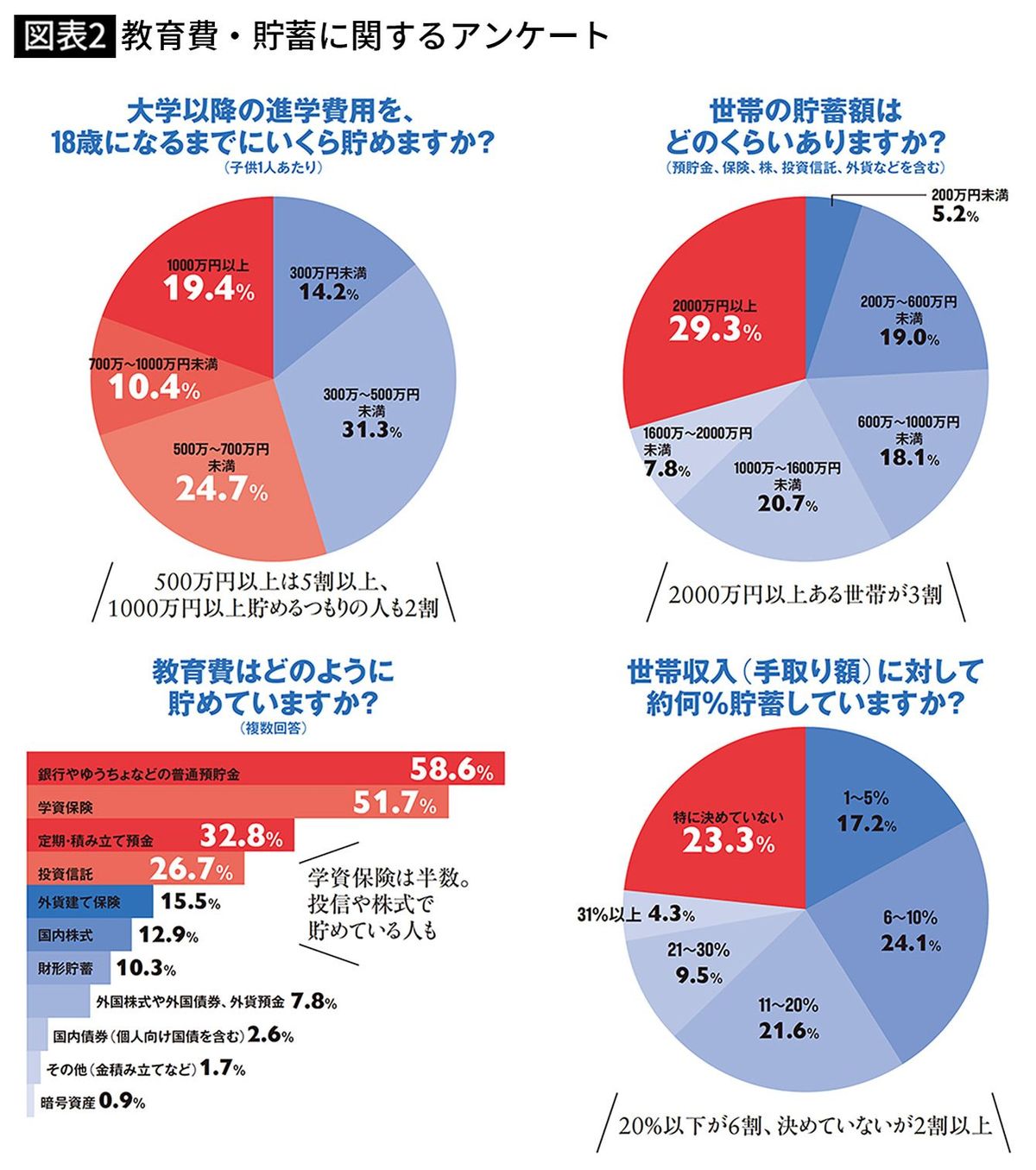

本誌『プレジデントFamily』のメールマガジン読者とインスタグラムのフォロワーに2023年1月にWEBアンケートを実施。116世帯、子供161人の回答が集まった(図表1・2参照)。

この小中学生のお子さんがいる家庭に行ったアンケートの結果をファイナンシャルプランナーの西山美紀さんに分析してもらいながら、教育費の貯め方をアドバイスしてもらおう。

首都圏や関西など都市圏に在住している方が多く、世帯年収は50%以上が1000万円以上だった。

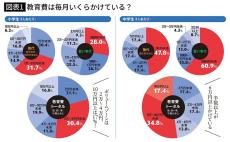

学習塾や習い事、学校の授業料を含め、子供1人あたりのひと月の教育費は、小学生の場合、4万円以上かけている場合が約半数。中学生も4万円以上かけている割合が6割を超えた。また10万円以上の割合は小中学生ともに15%を超えている。

「今回協力してくださった家庭は比較的、世帯収入が多く、子供を私立に入れたり、複数の習い事や学習塾などに通わせたりするなど、教育熱心な世帯が多いことがわかります」

子供の進学費用はどのくらい準備しているのだろうか。子供1人あたりの大学進学の費用をいくら用意するかという質問には、5割以上が500万円以上と回答した。

「将来の教育費に備えようとしている家庭が多いことがわかります。ただ現在の貯蓄額を見ると世帯収入の多さに対して貯蓄割合の低い世帯や、『割合を決めていない』という世帯が多いことが気になります」

「収入の何%を貯蓄しているか」という質問に、「20%以下」が約6割、特に決めていないという回答は23.3%にも上った。

「年収の高い人ほど、よいものを生活に取り入れようとするものです。いい住宅に住んで、子供にもいい教育を受けさせ、休暇もめいっぱいお金をかけると支出が膨らみ、高収入でも貯蓄ができないという状態になります。

ですから毎月の収入のうち、財形貯蓄など天引きで貯蓄できるしくみをつくってほしいですね。高収入世帯の貯蓄は収入の2割ほどが目安。また収入が増えたら、貯蓄額の割合を見直して3割、4割と上げていきましょう。年収が1500万円くらいある高収入世帯なら4割くらい貯められる余地があると思います」

教育費の貯め方で多かったのは、普通預貯金(58.6%)、学資保険(51.7%)、定期・積み立て預金(32.8%)、投資信託(26.7%)だった。西山さんは投資信託を取り入れることをおすすめする。

「この先さらに物価が上がっていく可能性もあるので、株式型投資信託など物価と連動するような商品も検討したいです。2024年からスタートする新NISAは、投資上限額が拡大したり、非課税期間が無期限になったりと使いやすくなるので、リスクが低い商品を積み立てるのはどうでしょう。初心者が選ぶなら、『インデックスファンド』や『全世界株式』と名前のついた商品がおすすめです。ただし、教育資金をすべて投資信託に回してしまうと、使おうと思った際に相場が下がっていることもあるので、預貯金や学資保険と組み合わせて貯めるのがベストです」

貯蓄をきっちり積み上げていくには、夫婦間のコミュニケーションも不可欠、と西山さんは語る。

「夫婦でそれぞれが収入を管理している場合、貯金が思っていたより少ないことがあります。それぞれの収入に合わせて貯蓄割合を決めて、1年に1度はいくら貯まっているか報告し合いましょう」

貯蓄計画を確認し、足りなそうなら、早急に家計を見直そう。

「どちらかが専業主婦(夫)やパートの場合は、働き始めたり働き方を変えるなどして、世帯収入を増やすことを検討しましょう。共働きの場合は、夫婦で家事・育児を協力し、収入を得続けることが大事です。また、支出を見直しましょう。スマートフォンを格安SIMに変えたり、保険を見直したり。この二つだけでも、年に何十万円と支出をカットできることもあります」

家計の見直しには専門家に相談するのも一考だ。

「収入や貯蓄額、子供にかけたい教育費は、それぞれの家庭で違いますから、一度ファイナンシャルプランナーに家計相談するとよいでしょう。そのときは、ぜひ夫婦で足を運んでください。お金のことは、苦しくなってから立て直そうとすると選択肢が減ってしまいます。早めに準備しておけば、安心できます」

教育費の不安を解消するには、先手必勝。不安を感じたら早めに対応することが大事だ。まずは、自分はどうしたいかを明確にし、夫婦ですり合わせることからはじめてみよう。

以下、個別の世帯ケースで具体的に2つの家計を見ていこう。

■ケース1 パワーカップルだが貯蓄が少ない

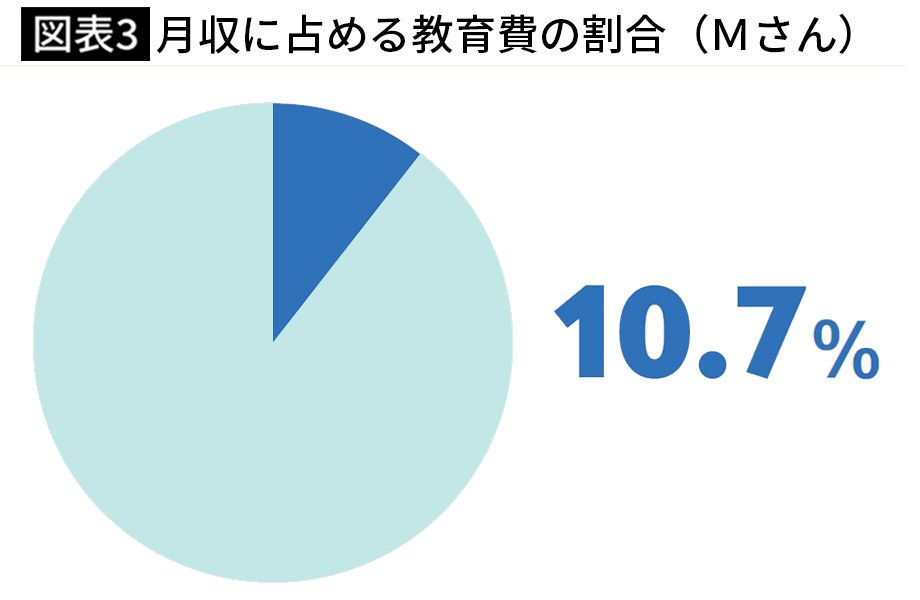

Mさん

夫・会社員/妻・会社員/子・公立小2男子

<収入>

世帯年収 約1500万円

夫月収(手取り) 55万円 ボーナス 150万円

妻月収(手取り) 40万円 ボーナス 130万円

貯蓄額 500万円(普通預金200万円 財形貯蓄300万円)

<主な支出>

教育費 10万2000円

(英語学童8万円、英語オンラインレッスン9000円、探究学習塾1万3000円)

住宅ローン返済 17万円

管理費・修繕積立金など 1万5000円

食費(外食費含む) 7万円

【Mさんの悩み】

「子供(小2)の中学受験塾への通塾を検討しています。習い事を徐々に減らして学習塾メインにする予定ですが、留意すべきポイントがあれば教えていただきたいです。また貯金するのが苦手でどなたかに活を入れていただきたいです」と話すMさん。

【FP西山さんの分析・アドバイス】

妻は毎月8万円を積み立ててみては?

世帯年収が約1500万円と高収入で、まさにパワーカップルという感じですが、来年以降塾代(4年生からの3年間で約300万円が目安)がかかってくるとなると、やはり気になるのは貯蓄が収入のわりに少ないこと。

中高一貫校では年間約120万円、6年間で約720万円はかかります。おそらく現在の収入からは出せるとは思いますが、今のまま支出を把握していない状態が続くと、貯蓄が底をつくことになりかねません。

また大学進学の費用(500万円以上)や留学(300万円以上)といった将来かかる教育費を、今から貯めていきましょう。

現在貯蓄額は普通預金200万円、6年前から月2万円ずつ夫婦ではじめた財形貯蓄が300万円の合わせて500万円とのことですが、夫婦ともに手取りの2割を貯めてみませんか。

妻が手取り40万円なので、2割となると月8万円。たとえば5万円を預貯金で積み立て(財形貯蓄または、銀行の自動積立定期預金)、3万円をつみたてNISA(来年からの新NISAではつみたて投資枠)で貯めてはいかがでしょうか。

夫は手取り55万円なので2割だと月11万円。これで年間228万円になります。

また光熱費や日用品、交際費などの支出がわからないとのこと。一度、毎月どのくらいかかっているか計算してみてください。

■ケース2 子供2人を私立中高一貫校に行かせられるか?

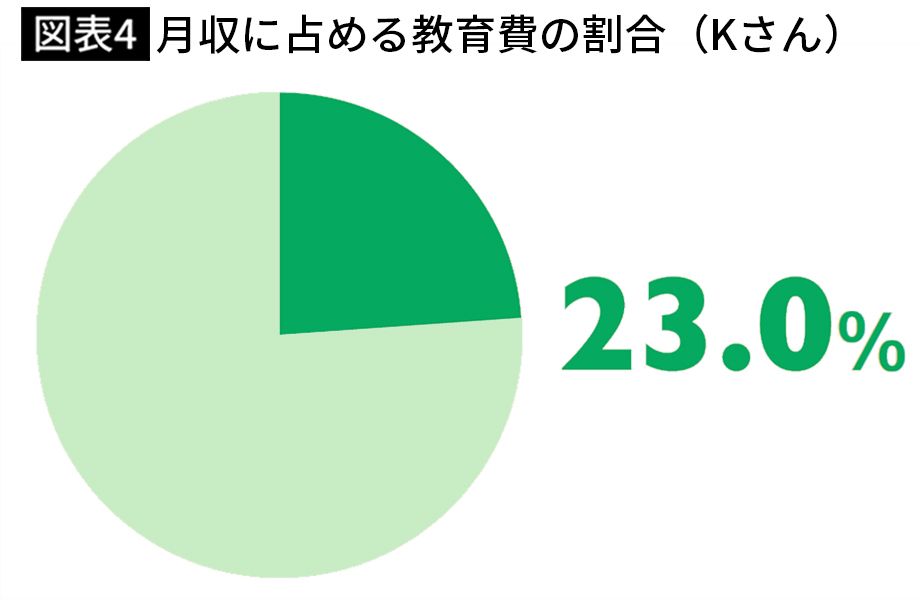

Kさん

夫・地方公務員/妻・自営業&パート/子・私立中2男子/公立小2女子

<収入>

世帯年収 約700万円

夫月収(手取り) 33万円 ボーナス 140万円

妻月収(手取り) 15万円 ボーナス 0円

貯蓄額 650万円(普通預金400万円、ジュニアNISA250万円)

<支出>

教育費(子2人分) 11万550円

(長男/私立中学校費用7万6000円、定期代2000円、小遣い3000円、

長女/公立小学校費用6000円、ダンス3000円、習字3550円、ピアノ5000円、水泳1万2000円)

住宅ローン返済 12万8000円

食費、外食費 7万3000円

【Kさんの悩み】

「長男が中学受験をし、私立中に行っているので、妹も同様にしたいと考えています。娘の中学受験塾の費用と私立中の学費と息子の中高や大学の学費の支払い時期が重なるので不安です……」と教育費の不安を吐露するKさん。

【FP西山さんの分析・アドバイス】

保険の見直しを。妻の働き方を変えて収入アップ

長男(中学生)の教育費は月7万~8万円ですが、夫婦ともに私立中高出身で必要経費と考えているそう。とはいえ、長女(小学生)が中学受験塾に行くようになると、長男の学費もあるので、長女の習い事をすべてやめても教育費が月15万円ほどになりそうです。

その他の支出では、外食費やスマホ代など上手に抑えられています。

保険(月3万円)が多い印象なので、要不要を一度確認しましょう。保険の見直しの際は、すぐに保険会社に相談するのではなく、中立的なファイナンシャルプランナーに相談してみることをおすすめします。

浮いたお金で、つみたてNISAを増やしてもよいでしょう。つみたてNISAの商品は長期の積み立てに向くコストが低いものがそろっています。保険の見直しのほかに、支出を見直して月1万〜2万円浮けば、長女の小学校の4年間で50万〜100万円です。運用に回し、さらに資産アップをめざしましょう。

同時に考えたいのは収入を増やすこと。妻が現在、自営業とパートという働き方ですが、勤務時間を少し増やせるとのこと。節約で月3万円減らすのは大変なので、収入で3万円を増やすことのほうがスムーズかも。できれば収入を月5万~6万円増やして、その分を長女の教育費に充てられるといいですね。

All About 貯蓄ガイド。生き方やお金、子育てなどをテーマに取材し、貯蓄と幸せの両立について発信。公立と私立に通う中学生の2児の母。『お金の増やし方』などの著書がある。

(プレジデントFamily編集部)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

うちは世帯年収1200万円ですが、子育てに集中したい妻が扶養内パートになります。私は年収700万円なので趣味や旅行を控えれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時40分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2024年7月5日 20時5分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

夫婦合わせて収入「月48万円」だが…「日本人の暮らしぶり」厳しい現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 17時30分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2平日は毎日「レッドブル」を飲んでいます。「1日の飲料代」として高すぎますか? また、体への悪影響はないでしょうか?

ファイナンシャルフィールド / 2024年7月20日 3時20分

-

3みなとみらいに爆誕「巨大フードコート」のスゴさ 「ワールドポーターズ」で世界の味を楽しめる

東洋経済オンライン / 2024年7月21日 12時0分

-

4【インプラント治療】どの歯科医師、歯科医院を選べばいいか?「“楽で簡単な治療”と広告でアピール」「治療費が安すぎる」には要注意

NEWSポストセブン / 2024年7月21日 11時14分

-

5新型コロナワクチンの定期接種、10月から開始…全額自己負担の任意接種費は1万5000円程度

読売新聞 / 2024年7月21日 19時21分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください