金融業界の暗黙の了解「銀行自身はあまり資金を持っていない」取り付けにあえばメガバンクもひとたまりもない

プレジデントオンライン / 2023年4月12日 11時15分

※写真はイメージです - 写真=iStock.com/y-studio

■忍び寄る金融危機の影

米国のシリコンバレーバンクの破綻にはじまり、それがスイス大手のクレディスイスに飛び火し、米国や欧州の銀行株が大きく値を下げました。

いまは小康状態ですが、金融危機の恐怖からは完全に逃れられてはいません。各国中央銀行は破綻銀行の預金保護やドル資金の大量放出など、危機回避に懸命です。

金融危機の可能性が取りざたされています。金融関係者以外には見えにくい世界ですが、銀行は思ったほど資金を保有していないため、どの銀行でも急激に預金が引き下ろされると破綻する可能性があります。銀行の破綻が起こると「次探し」が起こり、次々と銀行が破綻する金融危機が引き起こされる可能性があります。今回は、そうした状況を詳しく見ていきます。

■どんな銀行でも取り付け騒ぎに遭うといつでも危機に

銀行は、本来、資金をそれほど多く持っていないということをまず理解しておかなければなりません。そういうと驚かれる方も多いかもしれませんが、その理由は、銀行は預金されたお金を貸し出しに回すか、債券や株式などで投資をすることで利益を得ているからです。

貸し出しの場合、銀行の利ザヤは非常に薄く、優良な貸出先などでは0.25%やそれ以下ということもよくあることです。預かった資金をとにかく貸し出しや債券投資などの運用に回すことで稼いでいるのです。

ですから、銀行自身は資金を多く持っていないのです。そして貸し出しに回したお金は、当然、借り手が期日まで借りることができる一方、預金はいつでも引き出せます。たとえ定期預金であっても、金利が低くなることを覚悟すれば、期日前でも引き出せます。そうすると何らかの理由で一気に預金の引き出しが起こった場合には、どの銀行も対応できないのです。取り付け騒ぎが起これば、ひとたまりもありません。

今回の危機の発端はインフレにより米国の中央銀行であるFRBが政策金利を急速に上昇させたことです。0%近くから5%程度まで一気に金利が上がりました。それにより、国債などの債券価格が急落し、それを大量に保有していたシリコンバレー銀行が危ないといううわさが流れ、取り付け騒ぎとなり、あえなく破綻したわけです。

通常、銀行はALM(アセット・ライアビリティ・マネジメント)を行っています。これは簡単に言うと、貸し出しや債券などの資産と預金などの負債の満期の期日をある程度合わせることにより、金利が上下した際のリスクを回避するというもので、銀行経営の基本中の基本です。

ところが、シリコンバレーバンクはその基本的な操作を怠っていたのです。それに加え、ハイテク企業への融資が多く、現状のテック企業への逆風もあり、リスクが増し、預金が引き出され破綻したのです。

先ほども説明したように、銀行は基本的に十分な資金を持っていないので、「危ない」ということで取り付け騒ぎが起こると、どんな銀行でももちこたえられません。そうなると、次はどの銀行が危ないのかという「次探し」が起こり、次々と銀行の破綻が連鎖するということにもなりかねません。次の項で説明する1990年代後半の日本の金融危機も同様に破綻の連鎖でした。

もちろん、金融当局や政権は、銀行破綻の連鎖を食い止めようと必死になります。米国の場合だと、通常はFDIC(米連邦預金保険公社)により保護される預金は25万ドルですが、今回は無制限に保護すると発表しています。

それにより、他行から預金が引き出されることを防ごうとしたのです。スイス政府はクレディスイスに対し、多額の資金支援をするとともに、スイスの大手銀行であるUBSによる買収を促しました。そうやって、金融危機の芽を早めに摘み取ろうとするのです。必死です。

■金融危機の経験

2008年9月に起こった「リーマンショック」を覚えておられる方も多いと思いますが、日本でも金融危機が起こったことがあります。

1980年代後半からのバブル期に銀行は不動産融資を拡大しました。都心をはじめとして全国の不動産価格が高騰しました。しかし、バブルはしょせんバブルですから1990年代に入りあえなくバブルははじけ、不動産担保をもとに多額の貸し出しを行っていた銀行は、不良債権の山に悩まされました。総額100兆円とも言われる不良債権を抱えたのです。バブルに踊った証券会社も同様に多額の不良債権を抱えました。

それが1997年11月に危機が一気に噴出しました。3日に中堅証券の三洋証券が破綻、17日に都市銀行の一つだった北海道拓殖銀行、翌週には山一證券、11月の最終週には、仙台の地方銀行が破綻と、次々と金融機関の破綻が続きました。

1998年に入っても、日本長期信用銀行、日本債券信用銀行というかつての名門行が破綻、一部の金融機関には、預金者などが店の外に列を作って解約を求める、「取り付け騒ぎ」が起こりました。日銀は、そういった金融機関にダンボールで大量の現金を運んだと言われています。

ひとつの銀行に危機が起こるとそれが連鎖しやすいのです。

1997年にはじまった日本の金融危機が何とか終息したのは2003年でした。当時のりそな銀行に危機がささやかれ、破綻リスクが高まったのです。その際に、政府は2兆円の公的資金を投入し、実質国有化することで、なんとか金融危機を食い止めたのです。

もし、そのときに公的資金を投入せずにりそな銀行を救っていなければ、「次探し」が起こり、財務力に劣った当時の世界最大の商業銀行であったみずほ銀行までが危機になるといううわささえ流れていました。みずほ銀行が破綻すれば、さらに金融危機は長引き、バブル崩壊とそれに続く金融危機で青息吐息の日本経済に大きな影響が出たことは間違いありません。

いずれにしても、金融危機は連鎖するのです。

■ネットの時代では簡単に危機が連鎖する

現時点のことに話を戻しましょう。先に述べたように、米国で起こったシリコンバレーバンクの破綻が、スイスに飛び火し、いまは何とかそれを食い止めている状況です。しかし、現状、不安がすべて払拭されたわけではなく、欧州ではドイツ銀行をはじめとし、多くの銀行の株価が大幅に下落しました。

それに関連し、金融危機発生以来、米国の長期金利は微妙な動きをしています。

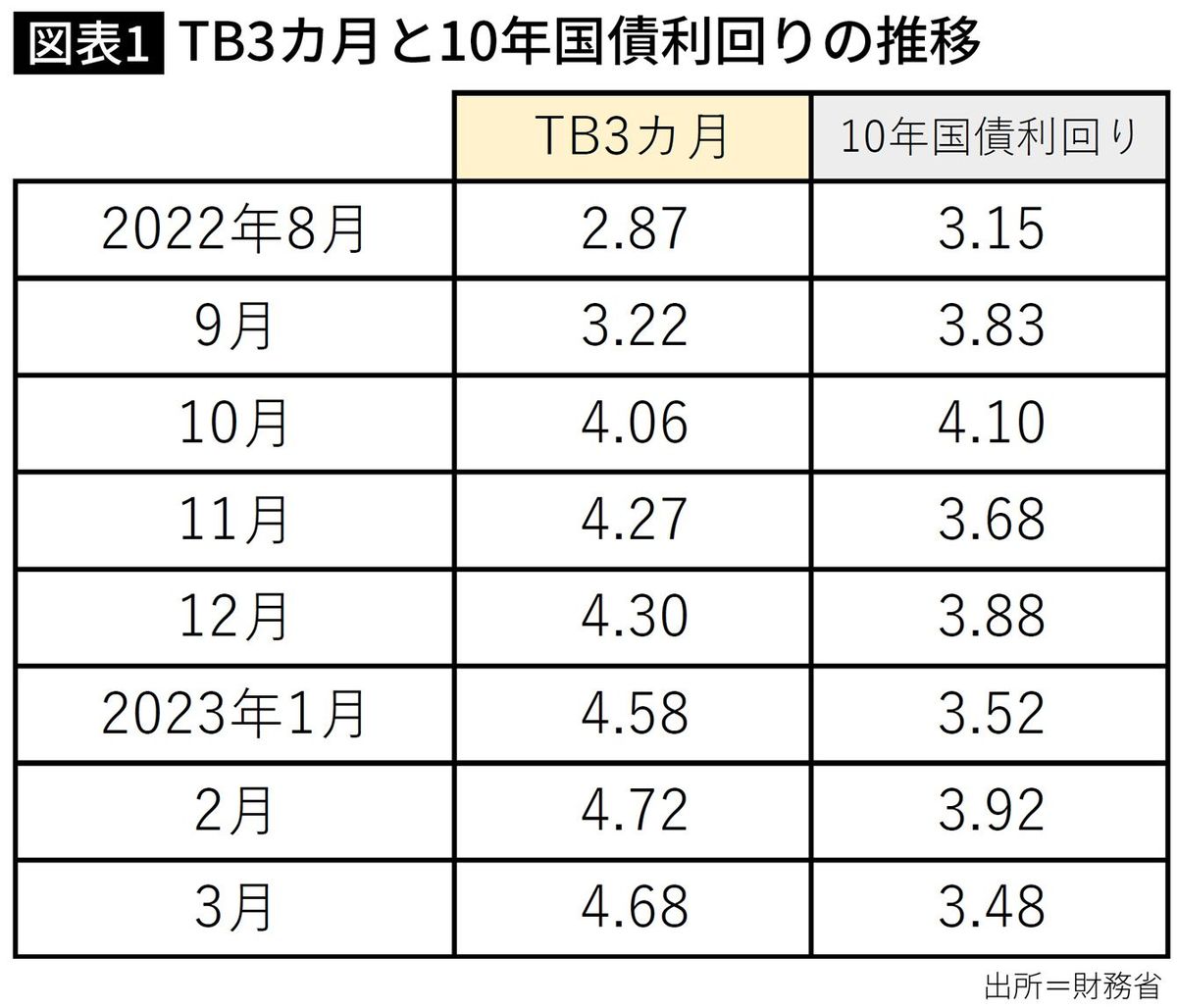

図表1をご覧ください。表にある「TB3カ月」は3カ月物の米財務省証券(国債)で短期金利です。米国の政策金利にほぼ連動して動くので、2022年に入りインフレが急伸し、それを抑制するためにFRBが政策金利を急速に上げたことを反映し、2%台から3%台、そして4%台へとどんどん上昇していったのが分かります。

一方、長期金利である10年国債利回りは、市場が自由に決める金利ですが、当初は短期金利上昇につられて上がっていきました。しかし、2022年後半からは、短期金利の上昇と比べると、米国経済の先行き懸念から長期金利の上昇が抑えられ、3月に入ってからは金融危機の懸念も加わり、3%台の前半あたりを推移しています。不安が大きいのです。

そして、金融危機は、経済危機と裏腹の関係にあることも忘れてはなりません。

各銀行は、危機が進むと自行の資金確保のために、融資を削減するなどの対応策を取らざるをえなくなります。また、破綻した銀行をメイン銀行としている企業の場合には、財務内容によっては融資が止まることもありえます。これが、一般企業の破綻につながることにもなりかねません。こうなると、金融危機は経済危機を引き起こします。

現状、日本の金融機関に不安は小さく、そのため円が買われ少し円高に推移していますが、何度も言いますが、どの銀行でも取り付け騒ぎが起こると、ひとたまりもありません。

現代ではネットでの銀行取引が拡大しており、あっという間に預金が引き出される可能性もあります。一昔前だと、銀行が閉まっている時間や土日に対応することも可能でした。時間が稼げたわけです。しかし、いまではあっという間に預金が引き出されることになりかねません。ネット社会では危機が急激に広がる可能性が高いのです。

余談ですが、米国の預金保険機構であるFDICは、以前は保護する預金の上限は10万ドル(4月11日時点、約1334万円)でしたが、今は25万ドル(約3335万円)です。一方、日本の預金保険機構はずっと1000万円が限度額です。これが、日本が長い間成長せず、国民の資産も多くは増えていないということを表しているとすれば、とても残念なことです。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

録音データが示す「AT1債」裁判の新たな展開 三菱UFJモルガンは商品性を理解していたのか

東洋経済オンライン / 2024年7月5日 7時30分

-

外国人向け金融サービスの強化を 「小さくても存在感のある銀行」目指す 東京スター銀行の伊東頭取インタビュー

OVO [オーヴォ] / 2024年7月4日 12時55分

-

ついに「農協崩壊」がはじまった…農林中金「1兆5000億円の巨大赤字」報道が示す"JAと農業"の歪んだ関係

プレジデントオンライン / 2024年7月3日 18時15分

-

アングル:中国国債、高値更新続く 人民銀行がリスク警告も効果薄

ロイター / 2024年6月27日 18時1分

-

「日本国債大崩壊」の先にある、まさかの光景…<富の持ち主>が入れ替わる、戦後日本の“再来”時に、笑うのは誰か【経済のプロが予測】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 8時15分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

3サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

-

4ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

5物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください