インボイス番号は「偽造で借りパク」ができる…インボイス制度導入で中小企業が強いられる地獄の確認作業

プレジデントオンライン / 2023年4月28日 13時15分

※写真はイメージです - 写真=iStock.com/mapo

■「偽造インボイス番号」のリスク

インボイス制度(適格請求書制度)導入で、インボイス番号を偽造されるリスクについて、まだあまり議論されていないように思います。

今年2月に私のYouTubeチャンネル「オタク会計士ch」で解説しましたが、プレジデントオンラインでもあらためてこの問題について取り上げたいと思います。

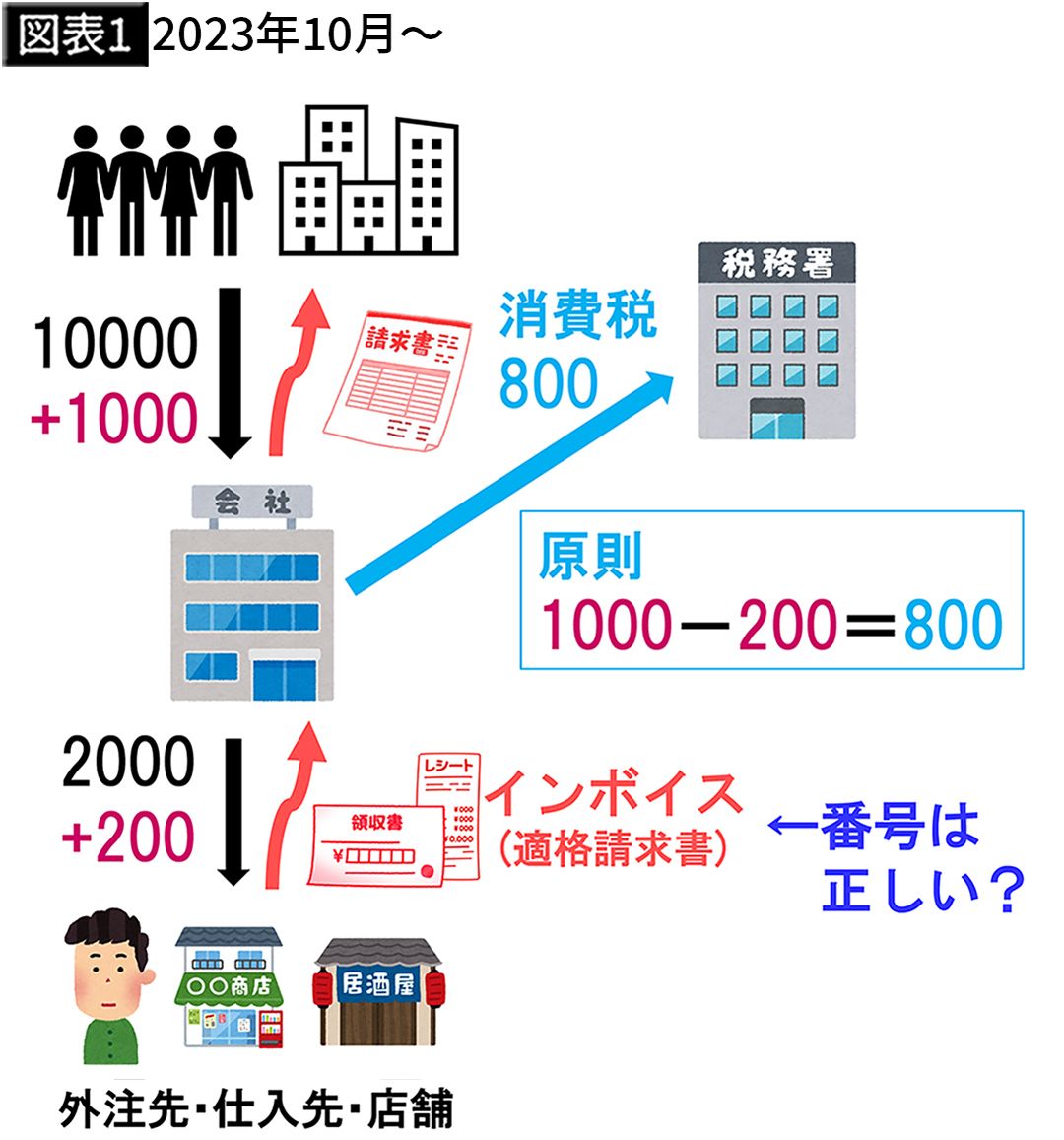

インボイス制度の「インボイス」とは、要するに請求書やレシート、領収書に、消費税率や税額、登録番号などを載せたものです。

今後は自分でエクセルなどを使って作成した請求書でも、税率・税額・登録番号の掲載が必要になります。

ただ、これはそもそも大企業を前提とした制度で、中小・零細企業の事情は軽視されている感じがします。

■インボイス番号は課税事業者側でチェック

2023年10月から、消費税の課税事業者は、仕入れ先に消費税を払った証拠、あるいは支払いを受けた先から消費税をもらった証拠として、「インボイス(インボイス番号が書かれた適格請求書)」をもらい、ちゃんと保存することが必要になります。

つまり、「インボイス」が納税証明書の代わりになっているわけです。

この時、仕入先などからもらった「インボイス」が、本物かどうかを確認する必要が出てきます。

要するに、「インボイス」に書かれた「登録番号(インボイス番号)」が、本当に正しい番号なのかどうかを、課税事業者側でチェックしなければならないのです。

■国税庁のサイトでチェック可能

もちろん、ちゃんとした外注先、信頼できる仕入れ先であれば、正しいインボイス番号を記載していると思います。

ただ、企業活動ではいろんな相手と取引します。その際、個人商店からの仕入れや、飲み屋さんで使った交際費など、請求書のやり取りをしないことも多いわけです。

でも、その際のレシート・領収書に、正しいインボイス番号が記載されているかどうか、課税事業者のほうでチェックする必要がある、ということです。

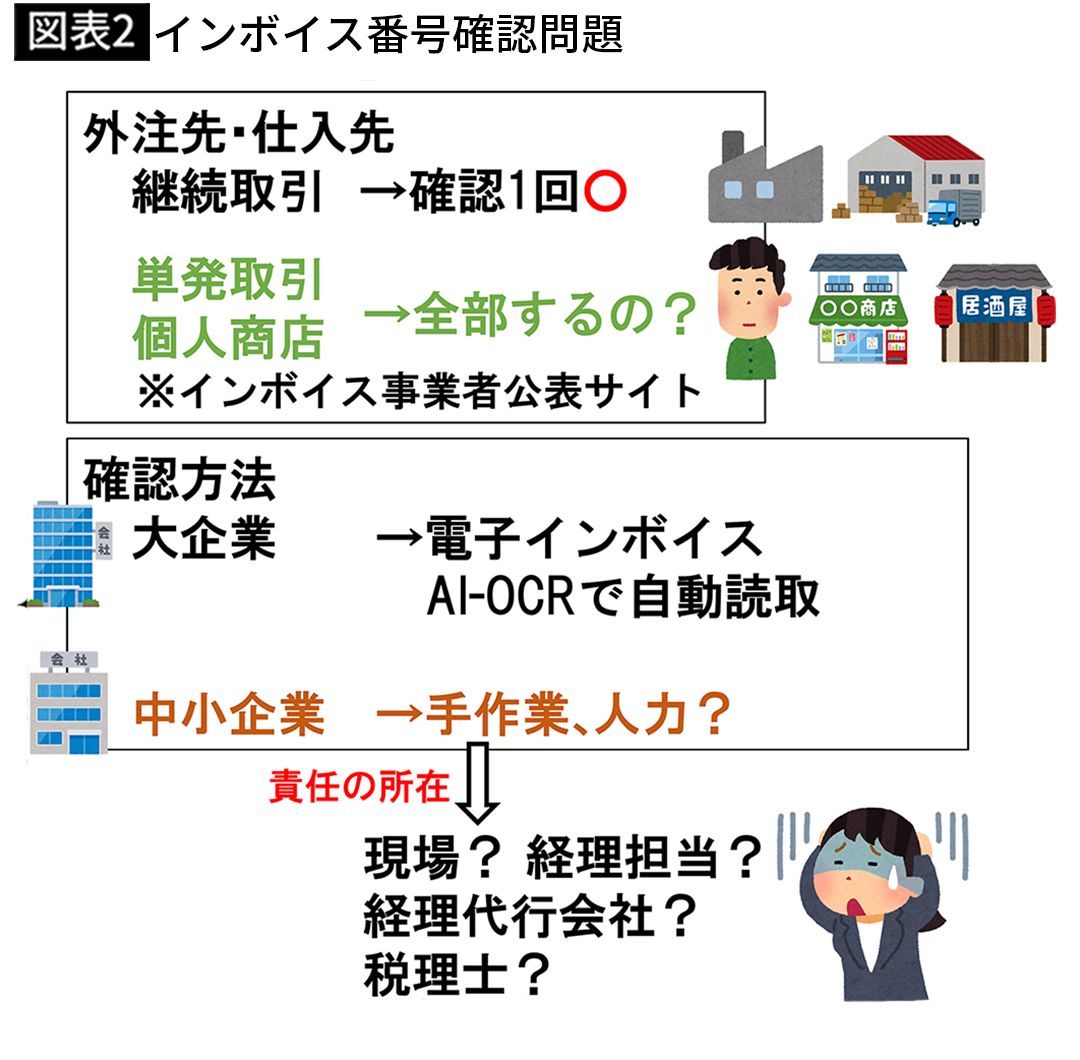

ずっと継続して取引している外注先や仕入れ先なら、インボイス番号が正しいかどうか、最初の1回だけ確認すればいいので、それほど大きな問題ではありません。

国税庁が提供している「適格請求書発行事業者公表サイト」もあります。

このサイトのフォームにインボイス番号を入力すると、インボイス発行事業者として登録してある会社名と住所が表示されます。これで確認作業は終了です。

■中小企業は人力でやらざるを得ない

しかし、「1回だけ何かを買った」という単発の取引でも、毎回この作業を実行することになります。これが結構な事務負担になると考えられます。

大企業であれば、自前でシステムを構築できるので、電子データで全取引を管理し、インボイス番号のチェックを自動で実行することも可能でしょう。

個人商店でもらったレシート・領収書でも、AI-OCRで自動的に読み取って処理できるようです。

ですが、そういうシステムにお金を出せない中小企業は、この作業を人力でやらざるを得ないと考えられます。

取引が月に10~20件くらいなら手作業でも可能かもしれません。

が、月の取引が100~1000件くらいの会社になってくると、全部を手作業でやるのはかなりの負担です。

■「責任の所在」は誰なのか

さらに、インボイス番号のチェック作業の「責任の所在」は誰なのか、ということも問題になってきます。

レシート・領収書をもらってきた現場の人間が確認するのか。

それとも経理部の担当者が確認するのか。

経理をアウトソーシングしている場合、その経理代行会社の責任になるのか。

あるいは、顧問税理士も全部確認しなきゃいけないのか。

という、厄介な問題が発生するわけです。

■インボイス番号の偽造は簡単にできる

そうはいっても、インボイス番号なんて、みんな正しく入力してくるから、そうそう間違いなんてないはずだ、と思われるかもしれません。

しかし、ここに大きな問題があります。

実は、インボイス番号の偽造はとても簡単にできてしまうのです。

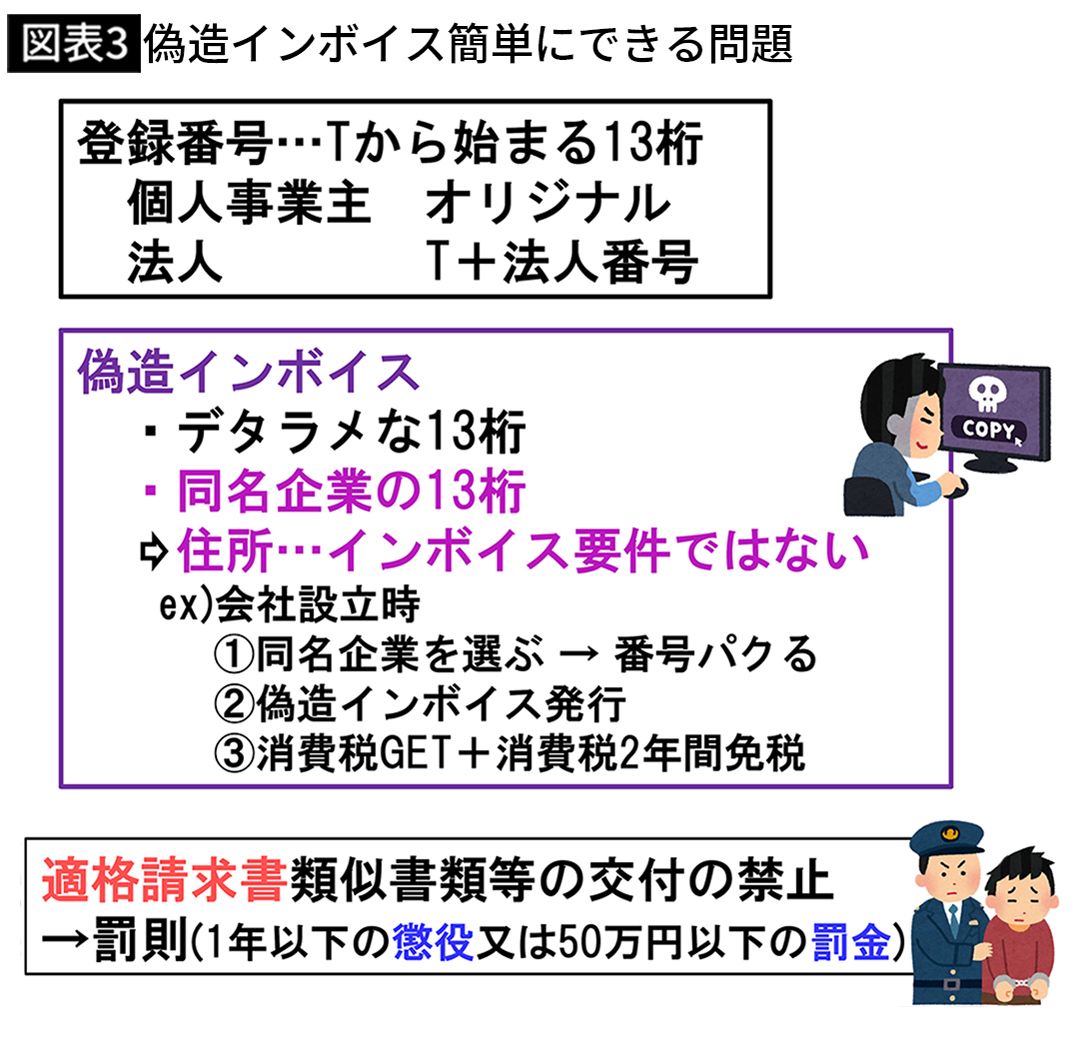

「インボイス登録番号」は「Tから始まる13桁」と決まっています。

個人事業主にはオリジナルのインボイス番号が発行されます。

一方、会社・法人は、すでに法人番号という13桁の番号があるので、その頭にTをつけるだけで「インボイス登録番号」になります。

これが偽造しやすい理由の1つです。

■簡単に「借りパク」できてしまう

同名の企業の法人番号を使った「偽造インボイス番号」の可能性は結構あるんじゃないかと言われています。

国税庁の「法人番号公表サイト」で会社名を検索すると、同名企業の一覧が出てきます。

例えば「朝日」と入れて検索してみると、名前に「朝日」とつく会社が約4500社も出てきます。

法人番号はこれで簡単に調べられます。「インボイス登録番号」もこれだけでわかってしまうので、インボイス登録事業者の番号を簡単に「借りパク」できてしまうのです。

「住所が違うからすぐバレるんじゃないか」と思われるかもしれません。

ですが、実は、「インボイス」つまり「適格請求書」の要件に、「住所」は入っていないのです。

だから請求書に住所がなくても、インボイス制度上は問題ありません。

さらに、インボイス番号を借りた元の会社の住所を請求書に書いてくるということも、ネット上のやり取りしかない相手であれば、できるかもしれません。

■「借りパク」で消費税分をまるまるもらえる

そもそも、「請求書上の住所」として、必ず登記簿上の住所を書かなきゃいけないというルールもありません。

例えば、ある東京の会社が、福岡にある同名企業のインボイス番号を「借りパク」し、請求書に福岡の住所を書いたとしても、「いや実はうち本社が福岡なんですよ」といった嘘をつくことも不可能ではないということです。

また、これから会社を設立する場合なら、まず既存の企業とあえて同じ名前で会社を作り、その同名企業のインボイス番号を借りパクして偽造インボイスを発行すれば、消費税分をまるまるもらうことができます。

さらに、新設会社の資本金が1000万円未満なら、設立後の最初の2年間は消費税が免税ですから、消費税を納めなくて済みます。

つまり、消費税分をもらうだけもらっておいて、自分では税務署に納めないという、非常にお得なことができてしまいます。

■偽造インボイスを受け取ると追徴課税も

もちろん、この「偽造インボイス番号」は消費税制度の根幹を破壊するものなので、厳しい罰則があります。

「適格請求書類似書類等の交付の禁止」として、「1年以下の懲役または50万円以下の罰金」という罰則が定められています。懲役刑ですから結構重たい罰則です。

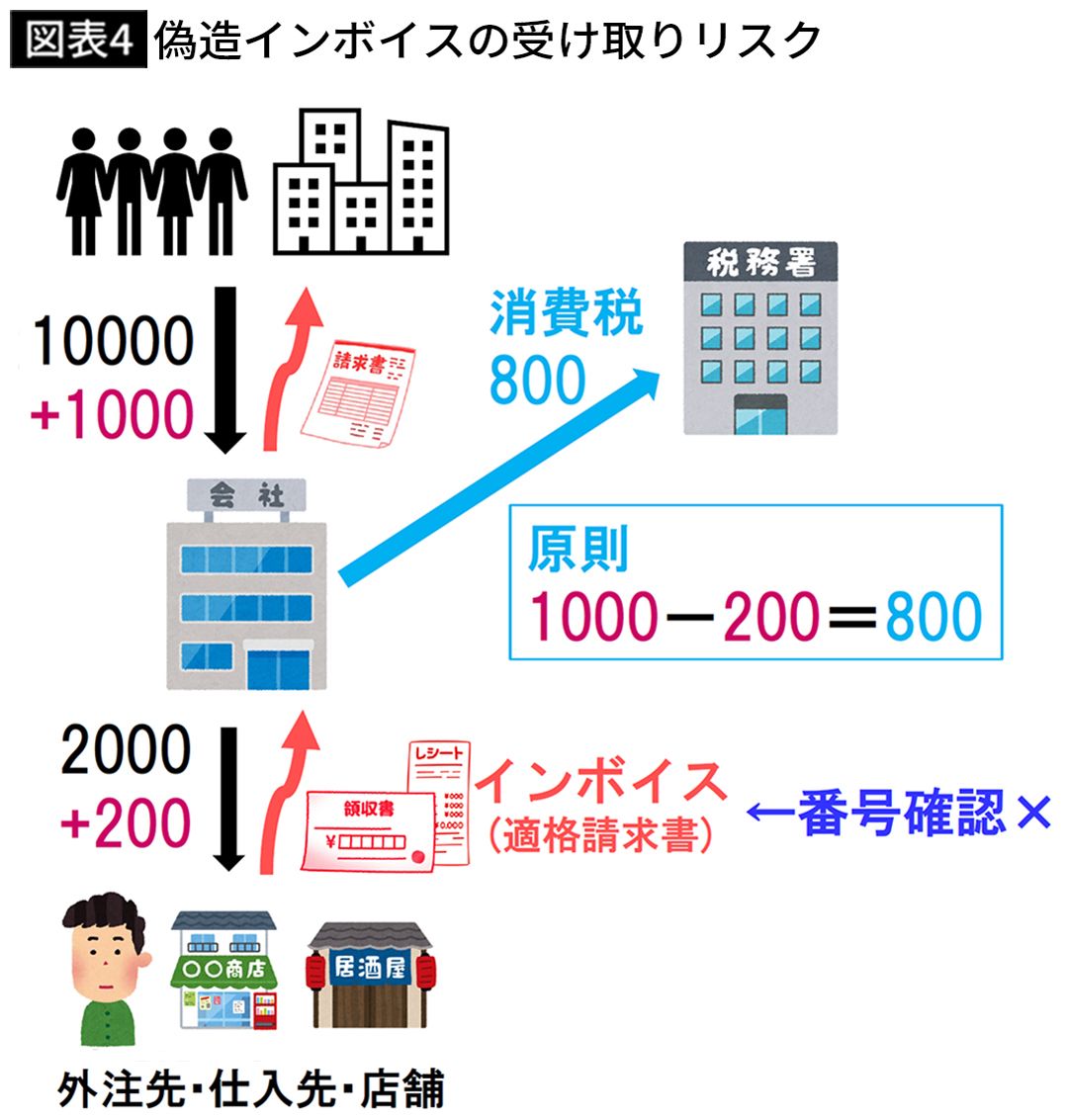

自分で偽造しなくても、「偽造インボイス」を受け取ってしまうリスクも考えられます。

もし仮に、外注先・仕入れ先からもらったインボイス番号をチェックしなかった場合、一応インボイスはあるので、もらった消費税1000円から払った消費税200円を引いた800円を税務署に納めます。

ところがその後税務調査に入られ、仕入れ先からもらったインボイスが実は偽造だったと判明したとします。

その場合は払った200円については認められないことになりますので、追徴課税として、税務署に200円+延滞税などを納めることになります。

つまり、番号をチェックせず、偽造インボイスを受け取ってしまうと、追徴課税されるリスクにつながるのです(注)。

そのため、単発取引や小規模な商店からもらったレシート・領収書でも、全てインボイス番号のチェック作業が必要になります。

(注)税務専門誌での国税当局へのインタビュー記事で、「買手が社会通念上相当と認められる注意を払っていたにもかかわらず、その保存がないことにつき『買手の責めに帰さない状態』にあると認められる場合には、個々の事実関係を踏まえて、消費税法第30条第7項ただし書きに規定する『災害その他やむを得ない事情』が適用される場面もあると考えています。」という発言がありました。そのため、偽造インボイスを受け取っても許される可能性もあります。

■中小企業はちょっとしたパニックに

もし仮にインボイス番号が違った場合、それはうっかりミスなのか、はたまた偽造だったのか、1件1件確認し、発行元に修正依頼を出したり、再発行を依頼するなどの対応が必要です。

この作業はかなり大変ですし、前述の通り、会社の中で一体誰が行うのか、責任の所在が問題になります。

各部署の現場の人間がするのか、経理がするのか、経理代行会社がするのか、税理士がしなきゃいけないのか。それを決めるだけでも、ちょっとしたパニックになりそうです。

じゃあどうすればいいのでしょうか。結論としては、それぞれの社内で規定を作るしかないのではと思います。

つまり、インボイスの全件チェックは無理でも、例えば1万円以上とか、5000円以上の取引はチェックしましょうなどと線引きをするとか、対応を決めておくことになると思われます。

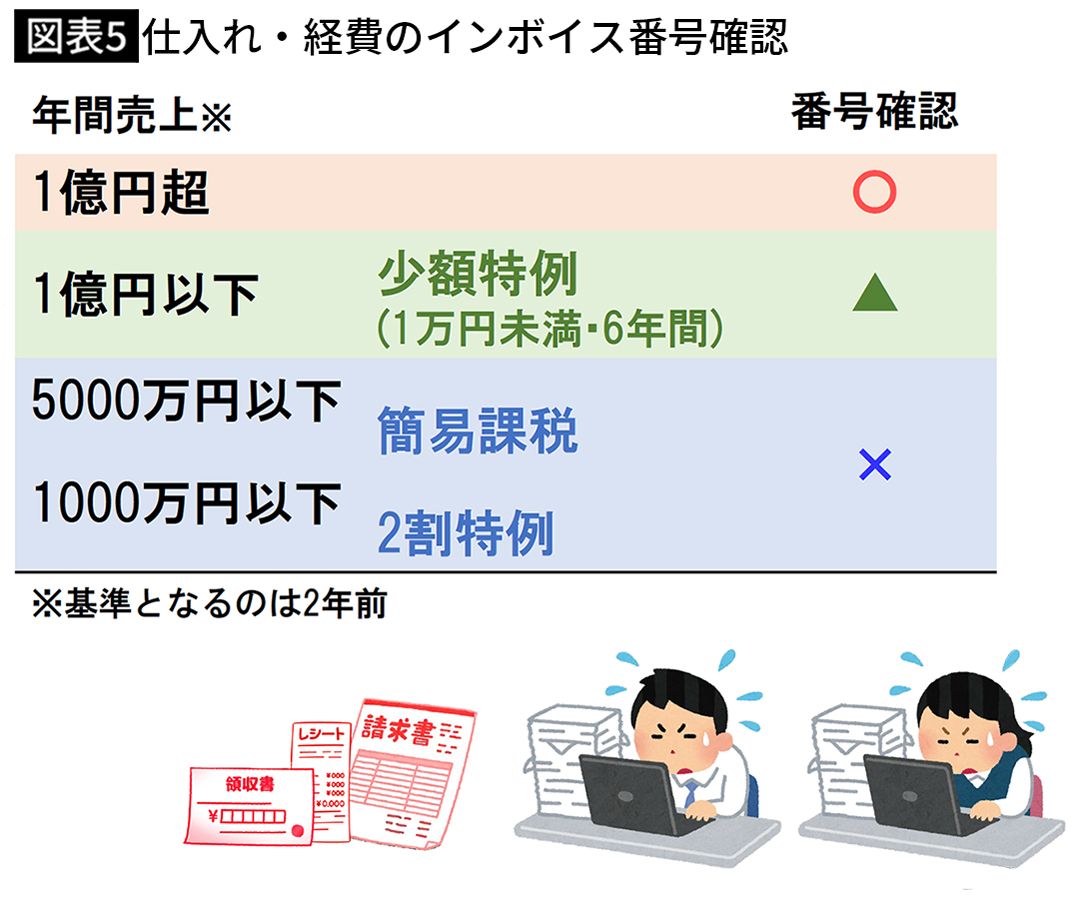

■年間売上1億円超の会社は全件チェックが必要

年間売上が1億円超の会社は、原則すべての仕入れや経費について、インボイス番号をチェックする必要があります。

年間売上が1億円以下の場合、「少額特例」があります。1万円未満の取引についてはインボイスは不要で、帳簿だけでOKというものです。つまり、これまでの経理と一緒でいいということです。

なので、この場合、1万円未満の取引についてはインボイス番号のチェック作業は不要です。

ただ、これは6年間の期間限定ですので、7年目からは、1円の取引であっても、全てインボイス番号のチェック作業が必要です。

年間売上が5000万円以下の場合、簡易課税という制度があります。この場合、そもそも売上の何%という形で消費税額が決まるので、仕入れや経費のインボイスは不要です。

さらに年間売上が1000万円以下の事業者については「2割特例」というものも使えます。

この場合も同様に仕入れ・経費のインボイスは不要です。

----------

公認会計士・税理士・作家

公認会計士・税理士、芸能文化税理士法人 会長。著書『さおだけ屋はなぜ潰れないのか?』(光文社)はベストセラーに。YouTube「オタク会計士ch」は登録者数50万人を超える。

----------

(公認会計士・税理士・作家 山田 真哉)

外部リンク

この記事に関連するニュース

-

「請求QUICK」の申込社数が6,000社を突破!

PR TIMES / 2024年7月11日 14時15分

-

invoxが新サービス「invox経費精算」をリリース、圧倒的なコストパフォーマンスのinvoxシリーズで包括的に経理業務を効率化

PR TIMES / 2024年7月2日 10時45分

-

「invox経費精算」リリース、既存サービスと組み合わせたパック料金も提供

マイナビニュース / 2024年7月2日 9時19分

-

ラクス、請求書の“受領”領域に参入「早急にARR100億円を達成する」

マイナビニュース / 2024年6月26日 19時19分

-

ラクス、請求書受領を効率化する新サービス「楽楽請求」を2024年7月1日から販売開始 受領から保管にかかる負荷を軽減し、年間約545時間削減を見込む

PR TIMES / 2024年6月26日 18時15分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

4物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

5「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください