クレカを4枚以上作るとお金持ちにはなれない…FPが解説「お金が自然に貯まるシステム」の作り方

プレジデントオンライン / 2023年5月6日 12時15分

※写真はイメージです - 写真=iStock.com/champpixs

■「口座管理」でお金の流れを見える化する

安定的に「貯まる家計にする」には、努力よりも仕組みづくりが大事です。そして仕組みづくりには、入金・出金に不可欠な「口座の管理」と、日々の「支出の管理」の2つの側面があります。

「お金を貯めたいのに貯まらない」という人の多くが、「何にいくら使ったかが分からない」「無駄遣いをしているつもりはないのに貯蓄に回せない」とおっしゃいます。まずはお金の流れを見える化して、自然に貯蓄ができるような口座管理の方法をみていきます。

給与などが振り込まれる入金用口座をメインとしている人は多く、住宅ローンや水道光熱費、クレジットカード等の引き落とし口座にもなっているのではないでしょうか。しかし、引き落とし後の残ったお金を漫然と使っていると、なかなかお金は貯まりません。

「少し貯まってきたかな」と思っても、固定資産税や保険料など、年1~2回の大きな支払いがあったり、旅行やクリスマスなどのイベントで普段より多く使う月があったり、「結局貯まらない」の繰り返しになりがちです。

■まずは、毎月自動的に貯める「先取り貯蓄」を

そこで、まずは王道である「先取り貯蓄」。給与振込日にあらかじめ決まった金額を、入金用口座から自動的に引き落として定期預金に充てる仕組みを作りましょう。「自動積立定期預金」といって、ほとんどの金融機関が取り扱っています。

勤務先に財形貯蓄や社内預金の制度があれば、給与天引きで貯蓄ができますので、利用を検討してもよいでしょう。社内預金には法律で下限利率が定められており、現在は厚生労働大臣告示に示された0.5%となっています(※1)。現状ではどこの金融機関よりも高金利なので、制度がある場合は利用したいところです。ただし、預金保険制度(※2)による保護、いわゆるペイオフの対象にならないことには注意が必要です。

元本と利息が保証される預貯金は貯蓄のベースとなりますが、長期にわたっての資産形成においては、投資商品を積み立てること(積立投資)も選択肢となります。いずれにせよ、毎月継続的に資産形成に回せる金額を決めて、自動的に積立商品にお金が振り向けられる仕組みを作りましょう。

※1 下限利率を下回る利率を労使協定で定めても無効。下限利率は市中金利の実勢を考慮して毎年10月に見直される。

※2 金融機関が破綻した場合、一定額の預金等を保護するための保険制度

■口座は「入金用」「貯蓄用」「特別支出用」

安定的に家計を運営するためには、前述の年数回の支出やイベント等による支出の上振れ対策をしておく必要があります。貯蓄用口座とは別に特別支出用口座を作って管理をします。これまでの実績から、年数回の支出と普段より多く使う月の上振れ分の合計額を見積もり、それを12カ月で割って1カ月分を算出します。

毎月この金額を入金用口座から特別支出用口座に移し替えるのですが、貯蓄と同様、自動的に振り替えられる仕組みにしておきます。

入金用口座と同じ銀行で貯蓄預金のスイングサービスを利用する方法と、インターネット専業銀行(以下、ネット銀行)の自動入金サービスを利用する方法の2通りがあります。

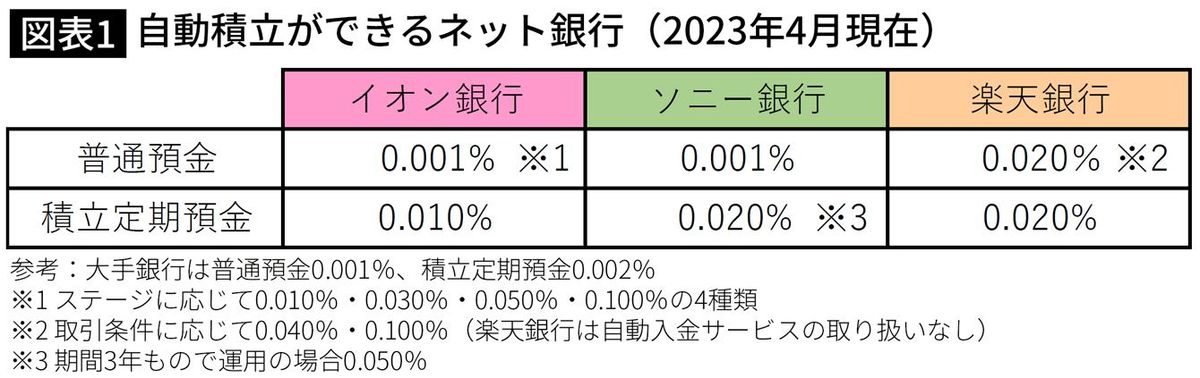

■ネット銀行は大手銀行より5~10倍もお得

まず、貯蓄預金とは、目的を貯蓄に特化した預金で、給与振り込みや公共料金などの引き落としには使えませんが、入金や出金は自由にできます。現在、金利面でのメリットはありませんが、家計運営のためのツールとしては使えます。

1つ目のスイングサービスとは、指定した日に指定した金額を預金口座間で自動的に振り替えてもらえるサービスで、手数料の有無等は銀行ごとに異なります。

2つ目はネット銀行に口座を開き、毎月一定額を他行から引き落として自動的に入金してもらう無料のサービスを利用するものです。

いずれかの方法で、給与振込日に特別支出の1カ月分相当額を振り替えるようしておけば手間いらずです。年数回の支出やイベント用の支出があるときはそこから引き出せばよいので、日常的な生活費への影響はありません。

ネット銀行のメリットは、対面の店舗を持たず、インターネット上での取引を中心に営業しているため、相対的に高い金利を提供している点です。図表1のように、自動積立定期預金を扱っているネット銀行では、大手銀行より金利が5~10倍高くなっています。自動入金サービスと組み合わせて利用すれば、手間いらずで、より高い金利が得られる可能性があります。

■貯めるシステムを作ったら、次は「支出管理」

ここまでで、給与が振り込まれる入金用口座、自動積立貯蓄用の口座、特別支出用口座と、3種類の口座が出てきました。貯蓄に回すお金と特別支出に備えるお金が移し替えられると、入金用口座にはその月の生活費に充てるお金が残ります。住宅ローンや水道光熱費、クレジットカード等の引き落としがありますから、実際に使えるのはそれらが差し引かれた後の金額です。

せっかく仕組みを作っても、支出の管理ができず、貯蓄用口座や特別支出用口座に貯まったお金を流用したのでは意味がありません。次に予算内で生活していくための方法を考えたいと思います。

支出管理をするためには、漠然と「次の給与振込日までの1カ月間」と考えるのではなく、1週間を1つの単位期間として帳尻を合わせていく方法がお勧めです。そして、1カ月分の生活費を5等分した金額を単位期間ごとの予算と考えます。

■レシートをすぐに捨ててしまうのは厳禁

ここでいう1カ月分の生活費とは、住宅ローンや家賃、水道光熱費、子どもの教育費など、行く先の決まっているお金を差し引いた残りの金額です。1週間分の予算から、買い物をするたびに支出した金額を引いていき、残額管理をしていきます。

現金だろうとキャッシュレスだろうと支払方法に関係なく、使った時点で残額が減ったとものとして処理します。そのため、レシートは捨てずに必ず受け取るようにしてください。キャッシュレス決済の扱いで悩む人は多いのですが、わが家のお金が増えたか減ったかが重要です。

たとえば、キャッシュレス決済アプリや電子マネーにチャージをしただけだとお金の保管場所が変わるだけで、使うまでは手元に残っています。貯まったポイントでお買い物をするケースもありますが、あくまでも出て行ったお金で管理をし、「予算⇒支出⇒残額管理」とシンプルに考えてください。

クレジットカードは後日決済なので、口座の中にお金は残っていますが、支出した段階で予算上はもう使えない(使ってはいけない)お金になります。残額管理をすることによって、クレジットカードの使いすぎに歯止めをかけることが期待できます。

■クレカを作りすぎるとカード貧乏に陥る

気を付けたいのが決済アプリや電子マネーのオートチャージ機能。残高が一定金額を下回ると自動的にチャージされるというもので、決済は登録したクレジットカードで行われます。便利ではありますが、支出と決済のズレが生じるため、管理がしづらくなる欠点があり、できれば予算を決めて手動でチャージすることをお勧めします。

ところで、「お得です」と言われて、行く先々でクレジットカードを作る人がいますが、年会費がかさんだり、ポイントが分散されたり、結局、管理しきれずカード貧乏に陥ってしまう恐れがあります。全体でいくら使ったのかの把握が難しくなりますし、不正利用や盗難のリスクも高まります。

すべてのカードで「お得な条件」をキープするのは難しいですし、入会時にはお得だった条件が変更される可能性もあります。自分の買い物行動を振り返り、自然体でお得が取れそうな3枚以下に絞ってください。

■余ったお金は繰越金として、手を付けない

たとえば、日常的に利用する通販サイトやスーパー、コンビニ等とひも付いているなど、自分の購買行動を基準に、ポイント還元率の高いものや無理せず貯まっていきそうなカードはどれかを検討してみてください。

もし、公共料金や定期的な食材購入費、保険料などを口座引き落としにしているなら、クレジットカード払いに変更するだけで、あとは手間なく自然にポイントが貯まります。

具体的な管理の方法は昔ながらの記述式の家計簿でもアプリでも、やりやすい方法で構いません。目的は「貯まる家計にする」ことなので、ムリなく続けられる方法がベストです。

1カ月分を5等分すると言いましたが、1カ月は5週間よりも短いので、残額の管理がうまくできていれば、5週目の予算は余ります。余ったお金は繰越金とし、翌月の1カ月分の生活費には含めません。予算内で暮らしていければ、繰越金は積み上がっていきます。

ただし、実際の暮らしには波があります。ガス代や電気代は季節要因で大きく上下しますし、特別支出以外にも予想外に出費がかさむ月は出てきます。繰越金はそういったときのバッファーとして位置付けます。なので、さほど光熱費がかからず、出費が抑えられる月はしっかり予算内で納めて、真夏や真冬に備えてください。

■固定費を削減できれば、暮らしはもっと楽に

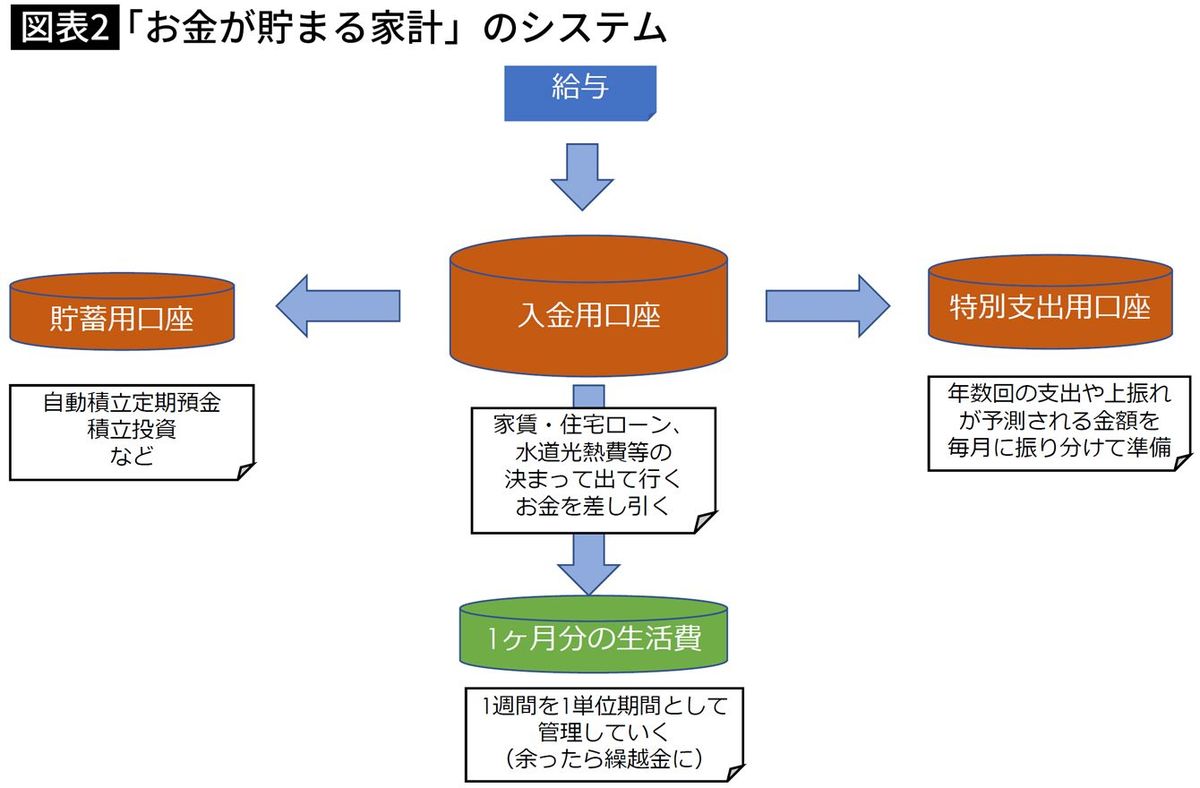

このような「貯まる家計」のシステムをまとめたものが図表2です。

単位期間の開始日は給与振込日でも、日曜日など特定の曜日でも構いません。単位期間も1週間にこだわらなくてもよいでしょう。生活スタイルは多様なので、単位期間という概念を参考に、やりやすい方法を見つけていただければと思います。

実は仕組み以前に忘れてはいけないのが、支出の中身を精査することです。せっかく貯まる家計の仕組みを作っても、支出のムダを放置していたのでは効果は半減です。

固定費という盲点について解説した、こちらの記事〈「コンビニに行く回数を減らす」では失敗する…お金のプロが「クルマと保険を見直せ」とアドバイスするワケ〉を参考に、聖域と思い込んでいる支出にメスを入れてみてはいかがでしょうか。

先述のように、1カ月分の生活費とは「行く先の決まっているお金」を差し引いた残りの金額です。「行く先の決まっているお金」である固定費を削減できれば、日々の暮らしがもっと楽になります。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

勤務先の財形貯蓄には3つの種類がある!どんな特徴がある?

オールアバウト / 2024年7月18日 19時30分

-

あなたの貯金が増えないのはなぜ?3つの原因

オールアバウト / 2024年7月18日 11時30分

-

元銀行員が教える!確実にお金を貯める3つのコツ

オールアバウト / 2024年7月13日 19時30分

-

息子が「生活費用」の口座を作りましたが、クレカ引き落としの「残高不足」が心配です。何かよい対策はありますか?

ファイナンシャルフィールド / 2024年6月28日 5時40分

-

口座を見直せばお金が貯まる?大家族FPが一刀両断アドバイス【口座の整理編】

トウシル / 2024年6月21日 17時27分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

4次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

5苦境の書店、無人店舗が救う? 店内で感じた新たな可能性

ITmedia ビジネスオンライン / 2024年7月20日 7時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください