FRBは意図的に利上げを遅らせた…「アメリカにならって日本も利上げせよ」という主張に根本的に欠ける視点

プレジデントオンライン / 2023年5月3日 10時15分

米連邦準備制度理事会(FRB)本部=2022年03月20日、米ワシントン - 写真=AFP/時事通信フォト

※本稿は、髙橋洋一(監修)『新聞・テレビ・ネットではわからない日本経済について髙橋洋一先生に聞いてみた』(Gakken)の一部を再編集したものです。

■欲しがる人に対してモノが不足すれば、物価は上昇する

新型コロナウイルスによって停滞する経済を支えるため、世界各国では金利を下げる金融緩和政策が取られてきました。その副作用として発生したインフレを抑え込むため、アメリカでは金融緩和をやめ、金融引き締めへと政策転換。ヨーロッパ中央銀行やイギリスも金融引き締め、つまり金利の引き上げに転じています。

そんな中、日本は金融緩和を続け、金利差を背景に円安・ドル高が進みました。これに対し、「日本も金利を上げなければ大変なことになる」という人がいますが、本当でしょうか。

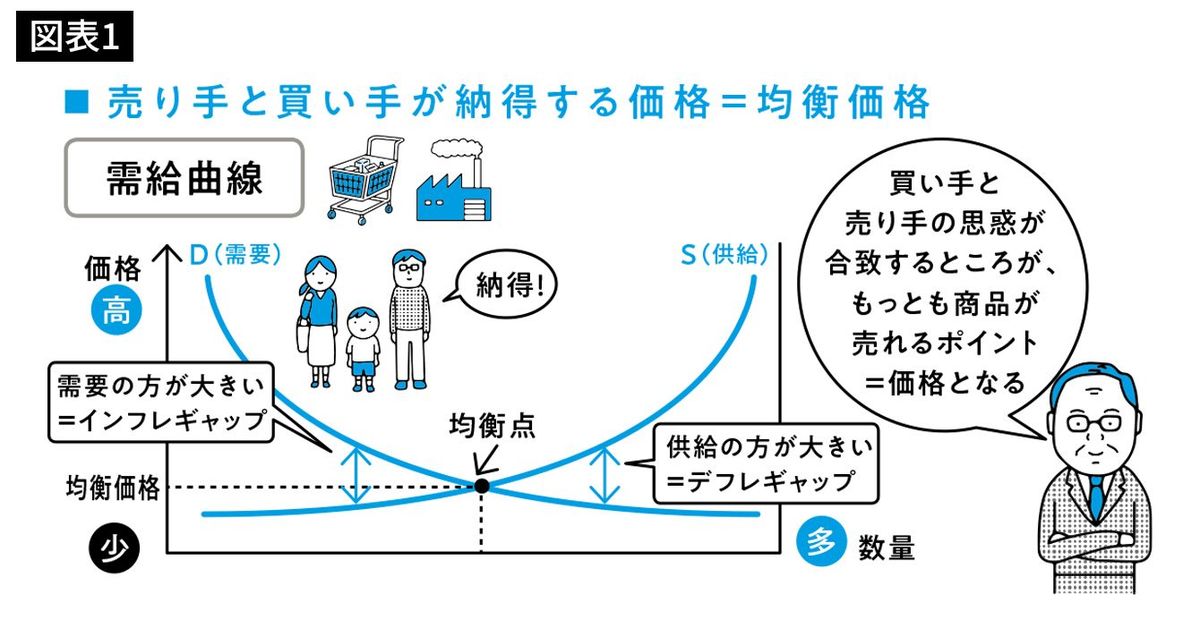

まず、物価が上昇するのはなぜか、マクロ経済学の基本をおさらいしましょう。モノやサービスを欲しがる買い手(総需要=実質GDP)が増えているのに、生産・販売(総供給=潜在GDP)が不足すると、「実質GDP>潜在GDP」となって物価が上がります。欲しがる人に対してモノが不足すれば、物価は上昇するということです。

「実質GDP-潜在GDP」の差が「GDPギャップ」です。実質GDPのほうが多ければこの計算はプラスで「インフレギャップ」(好況や景気の過熱を示す)、逆にマイナスなら「デフレギャップ」(景気の停滞、不況を示す)になります。つまり、その国がインフレ傾向にあるかどうかは、このGDPギャップを見ればわかります。

■アメリカは大型の経済対策でコロナ禍から回復

どのような場合に実質GDPが増えてインフレギャップが生じるのでしょうか。次の3つの要因が考えられます。

①民間の消費が拡大している

②政府による財政出動が行われている

③低金利政策が取られている

「消費=需要」ですので、1つめの「民間の消費が拡大」は、文字どおり、実質GDP増ということを意味します。

2つめの「政府による財政出動」とは、政府が費用を負担して公共投資を行い、仕事をつくり出すもの。政府による需要創出であり、これも実質GDPを増やすことになります。

3つめは、政策金利(中央銀行が金融機関に貸し出す際の金利)を低くすることで、金融機関が資金調達しやすくし、企業や個人に低金利で貸し出しできるようにするものです。企業は設備投資などを進めやすくなりますし、個人は住宅や自動車といった高額な買い物がしやすくなり、実質GDPが増加します。

アメリカ政府は2021年3月に、コロナ禍による停滞から経済を回復させるため、200兆円規模の経済対策法案を成立させました。国民1人あたり最大1400ドルの支給や、失業保険の追加給付、子育て世帯への減税などを実施。これにより個人消費が回復し、アメリカ経済は急伸。そして、予想されたことですが、物価の上昇が引き起こされたのです。

■政策目標を上回るインフレ率が続いている

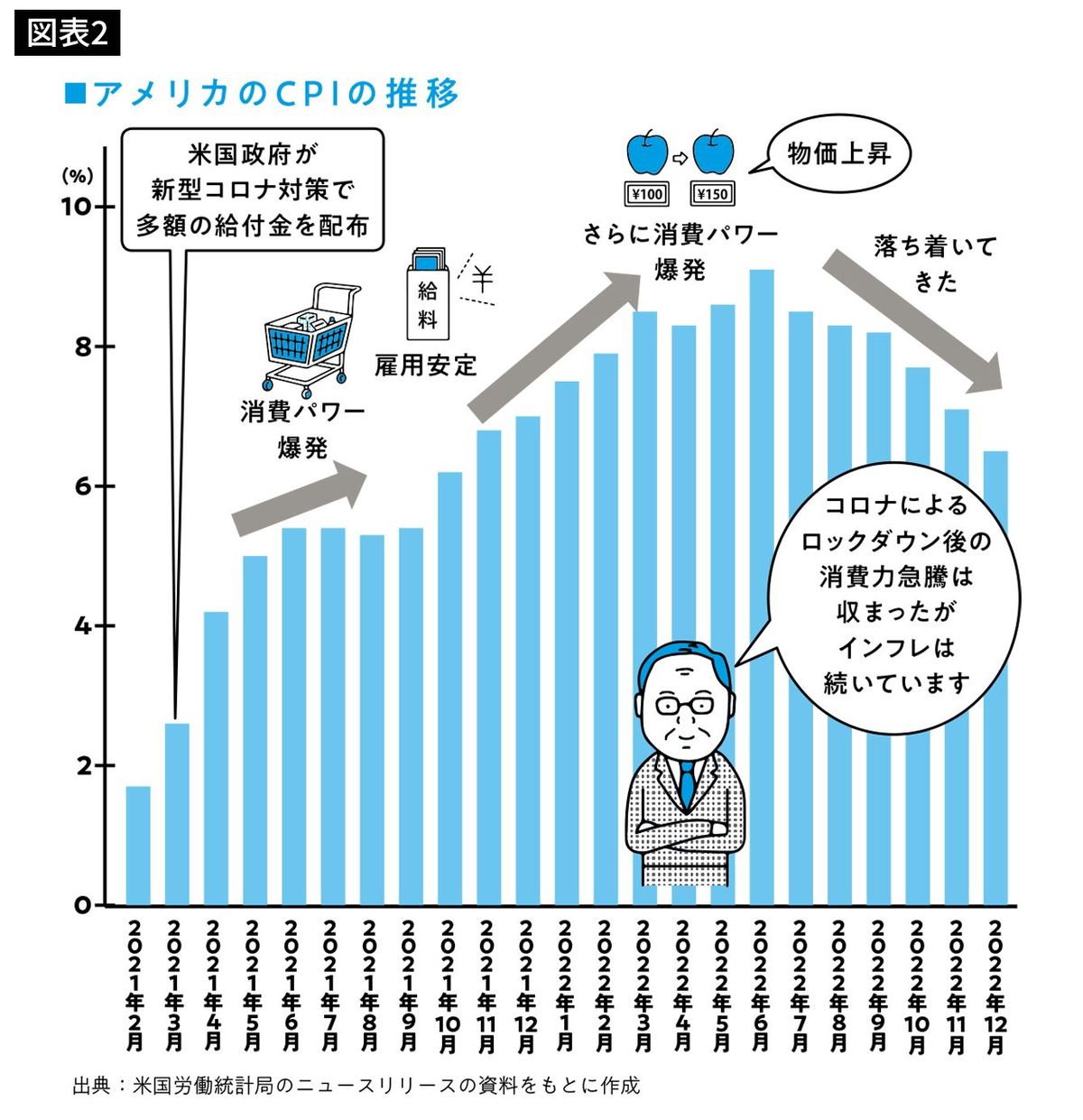

アメリカでは物価はどのくらい上昇しているのでしょうか。アメリカの消費者物価指数(CPI)を見てみましょう。

2017年以降、前年同月比はプラス2%程度で推移してきました。2020年半ばに、新型コロナウイルス感染症の影響で1%を下回る水準にまで落ち込みましたが、2021年3月に2.6%まで上がりました。それ以降、上昇の勢いが強まり、2022年3月には8%を超え、高水準が続いています。

アメリカの中央銀行にあたる「FRB」は、2%をやや上回るインフレ率を政策目標としていますので、目標を大幅に上回る物価上昇が続いていることになります。

背景にあるのは、コロナ禍で一時的に落ち込んでいた景気の回復とエネルギー価格上昇の2つが重なったためです。

それに加えて、物流費用の高騰、半導体などの部品不足、ロシアによるウクライナ侵攻が引き起こした資源高といった要因が重なり、需要が増加しているのに供給が間に合わず、物価上昇率を高めていったのです。

このような過熱する物価上昇を抑えるべく、FRBは金利の引き上げを実施し、2022年7月以降はCPIが低下傾向にあります。

ただし、変動の激しい食料品やエネルギーを除いた「コアCPI」は依然として6%前後の高水準で推移していることから、今後インフレが沈静化するかどうか、しばらくは注視する必要があるでしょう。

■増税や利上げでインフレを抑制

アメリカでは2021年から実質GDPが潜在GDPを上回るインフレギャップが続いています。「欲しい」という人が大勢いるのに、モノやサービスが不足している状態です。このようなインフレを抑えるためにできる対策は2つあります。

①財政出動の抑制や増税

②政策金利の引き上げ

1つめは、公共工事や公共投資を減らすことで政府需要を減らし、実質GDPを減少させようとするものです。

また、増税は政策としては不人気ですが、市中にあるお金を減らす効果があります。アメリカで2022年8月に成立した「インフレ抑制法案」には、大企業への増税も含まれています。

2つめは、まさにFRBが進めている対策です。金利が上がれば、企業や個人がお金を借りにくくなり、自由に使えるお金が減ります。それによって景気の過熱を冷まし、実質GDPを減らそうとするものです。

実質GDPが減れば、需給バランスが改善し、インフレギャップから抜け出せます。金利の引き上げは、景気へのネガティブな影響があり、家計や企業に痛みをもたらします。それでも、インフレを放置するほうが悪影響が大きいとFRBは考えているのです。

その施策が功を奏し、2022年の後半には、CPIの上昇率が鈍化し始めています。さらに、もう1つの施策を次のページで見てみます。

■雇用の最大化のために金融引き締めを遅らせた

インフレ抑制のために、アメリカは金融引き締めへと舵を切りました。FRBはまずお金の供給量の引き下げをし、十分に「金融引き締め」のための地ならしをして、次に政策金利の引き上げを行いました。

まず、2022年3月に0.25%の利上げを行いました。しかし、物価上昇は止まりません。11月には6月、7月、9月に続き、通常の3倍となる0.75%もの利上げが行われました。2020年3月から続けてきたゼロ金利政策ですが、政策の転換から10カ月後の2022年12月には4.5%まで引き上げられたのです。

最初に利上げを決めた3月のコアCPIは、前年同月比で6.4%まで上昇していました。そのため、「利上げの判断が遅かったのではないか、その分、インフレが悪化したのではないか」という批判の声もあります。

なぜもっと早く利上げしなかったのか。それは「ビハインド・ザ・カーブ」という、意図的に利上げを遅らせるFRBの目論見があったからです。

FRBは、「物価の安定」だけでなく、「雇用の最大化」の責任も担っています。急な利上げはコロナ禍からの雇用の回復を遅らせるリスクがあります。そのため、雇用環境の改善を見極めるまで、利上げを遅らせていたのです。

また、利上げで景気を冷やす前に、好景気をできるだけ長引かせたいという思惑もあったはずです。

■日本の物価も上昇しているが、アメリカには及ばない

一方、日本の物価はどうなっているでしょうか。マスコミは「○○が値上がりした!」とセンセーショナルに報じますが、それはミクロな「相対価格」にすぎません。経済を語るには、マクロな「一般物価」の動きを見る必要があります。

日本のCPIの数値を見ると、2021年までは前年同月比が0%を下回ることもあり、物価上昇はとてもゆるやかです。2022年になるとアメリカの物価は急上昇しており、日本でも、年末には前年同月比4%に届きました。

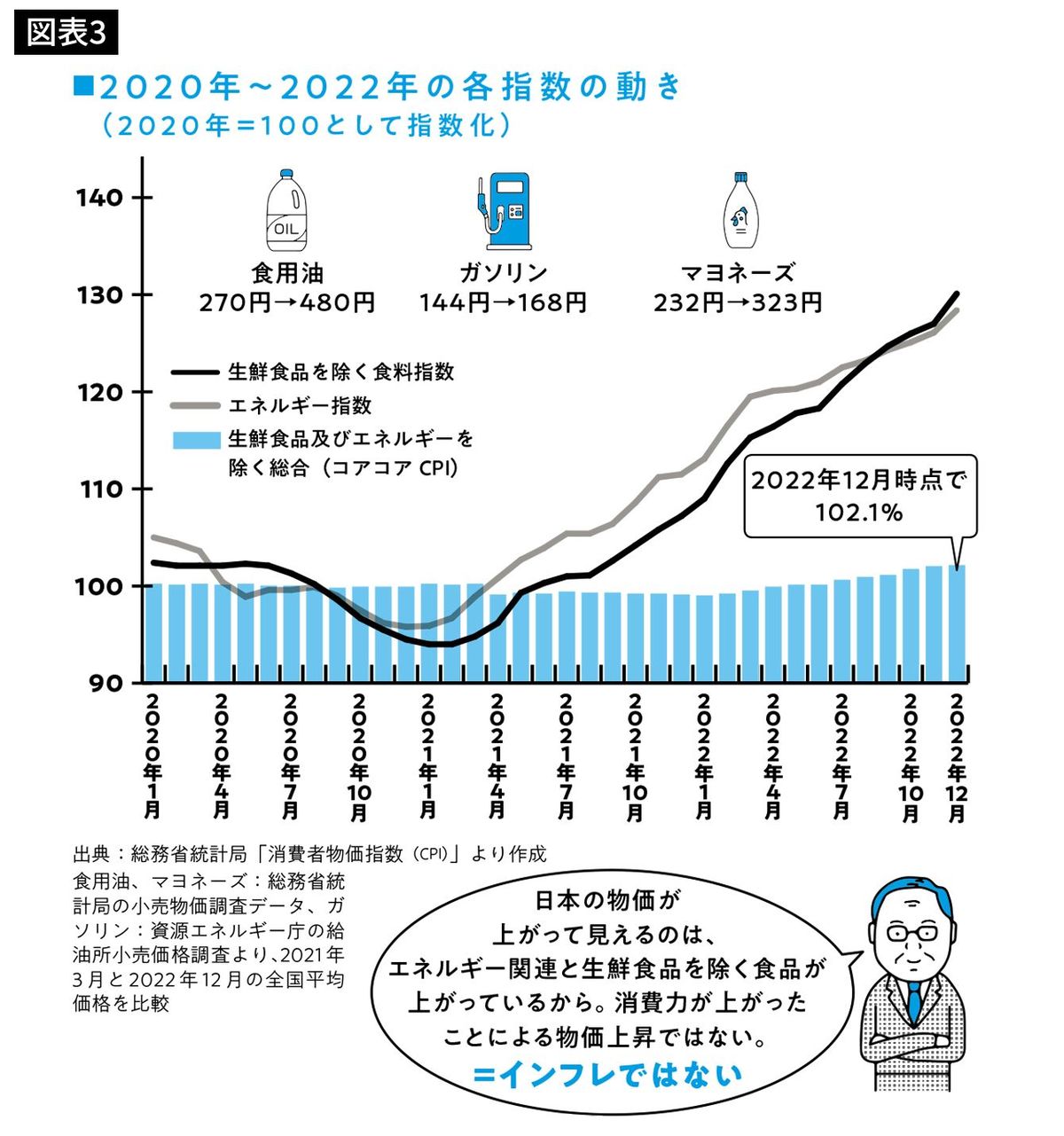

次に、コアCPIからエネルギーをのぞいた「コアコアCPI」を見てみましょう。物価の実態をより正確に把握するには、総合指数よりもこちらのほうが重要となります。

図表3は、2020年~2022年の各指数の動きを表したものです。これを見ると、今日本で話題となっている物価上昇は、生鮮食品を除く食料とエネルギーの価格上昇に起因するもので、それらを除いたコアコアCPIはそれほど上昇していないことがわかります。

たしかに2022年のコアコアCPIは上昇基調にありましたが、それでも2022年12月のコアコアCPIは2.1%プラス。アメリカで起こっているインフレの過熱状態とは雲泥の差があり、依然インフレと呼ぶには程遠い状態です。

こうしたデータをふまえると、日本がまだ利上げする状況でないことはあきらかです。

■金融緩和を継続し、需要喚起を続けるのが正しい選択

物価高を抑えるために「日本も利上げすべき」という声もあります。しかし、私の答えは「ノー」です。

前ページでも紹介していますが、日本のコアコアCPIは、CPIと比べるといまだに低水準です。依然として「実質GDP<潜在GDP」のデフレギャップが発生しています。アメリカは「実質GDP>潜在GDP」のインフレギャップですので、状況は異なります。

ですから、日本は金融緩和を継続し、需要喚起を続けるのが正しい選択です。「アメリカにならって金利を上げろ」と主張するのは大間違いです。

もし今の日本で金利を上げると、どんなことが起きるでしょうか。金利が上がれば借入金の金利負担が増えます。企業にとっては収益押し下げの要因となり、株価にマイナスの影響が出ます。また、資金調達コストが上がり、設備投資や昇給を見送る企業も出てくるでしょう。

個人にとっては住宅ローンや自動車ローンなどの返済負担が増えるので、需要が縮小します。預貯金がある人は利息が増えますが、高齢者に偏っているため、まんべんなく恩恵を受けられるわけではありません。

----------

嘉悦大学教授

1955年東京都生まれ。東京大学理学部数学科・経済学部経済学科卒業。博士(政策研究)。1980年、大蔵省(現財務省)入省。大蔵省理財局資金企画室長、プリンストン大学客員研究員を経て、2006年から、内閣府参事官、内閣参事官等を歴任。小泉内閣・安倍内閣で経済政策の中心を担い、2008年で退官。金融庁顧問、株式会社政策工房代表取締役会長、2010年から嘉悦大学経営経済学部教授。主な著書に、第17回山本七平賞を受賞した『さらば財務省! 官僚すべてを敵にした男の告白』(講談社)などがある。

----------

(嘉悦大学教授 髙橋 洋一)

外部リンク

この記事に関連するニュース

-

日銀が7月利上げに踏み切るべきでないこれだけの理由(愛宕伸康)

トウシル / 2024年7月17日 8時0分

-

IMF、24年世界成長率見通し3.2%に据え置き インフレリスク指摘

ロイター / 2024年7月16日 22時3分

-

米9月利下げに「一歩前進」、労働市場が減速 円安から円高に転換するか?

トウシル / 2024年7月10日 16時0分

-

「利上げすると住宅ローン金利が~」と騒いではいけない…パックン&エミンが利上げは必須と口を揃える理由

プレジデントオンライン / 2024年7月4日 17時15分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

ランキング

-

1急増の外国人観光客に人気の公道カート 事故や苦情が増加 安全対策強化求める声も

産経ニュース / 2024年7月20日 20時30分

-

2足立の花火、打ち上げ直前に中止 雷雨の見込みで 東京・荒川

毎日新聞 / 2024年7月20日 20時31分

-

3大型の台風3号(ケーミー)発生 暴風域伴い沖縄に接近するおそれ 進路に注意

ウェザーニュース / 2024年7月20日 16時0分

-

4市販薬の乱用、年間65万人 10代、50代の割合多く

共同通信 / 2024年7月20日 18時32分

-

5都内のコロナ患者数が10週連続で増加、5月の連休明けから増え始め…手足口病の感染も拡大

読売新聞 / 2024年7月20日 14時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください