"太い実家"から年300万円の"不労所得"ゲット…必死に働く夫を尻に敷く55歳専業主婦の呆れた金食い虫の実態

プレジデントオンライン / 2023年5月9日 11時15分

※写真はイメージです - 写真=iStock.com/byryo

■年間200万円以上の援助でも、貯蓄は55歳で300万円

会社員の河上陽介さん(仮名・55歳)の妻・朱里さん(仮名・55歳)は、結婚後も親から経済的援助を受けています。そのため、自分たちの実収入額に合わない金銭感覚になってしまい、浪費を続けています。陽介さんは「この状態はいつまで続くか分からない。今こそ家計改善を」と、妻を連れて来訪されました。

早速、陽介さんが管理してきたという家計簿を拝見しました。

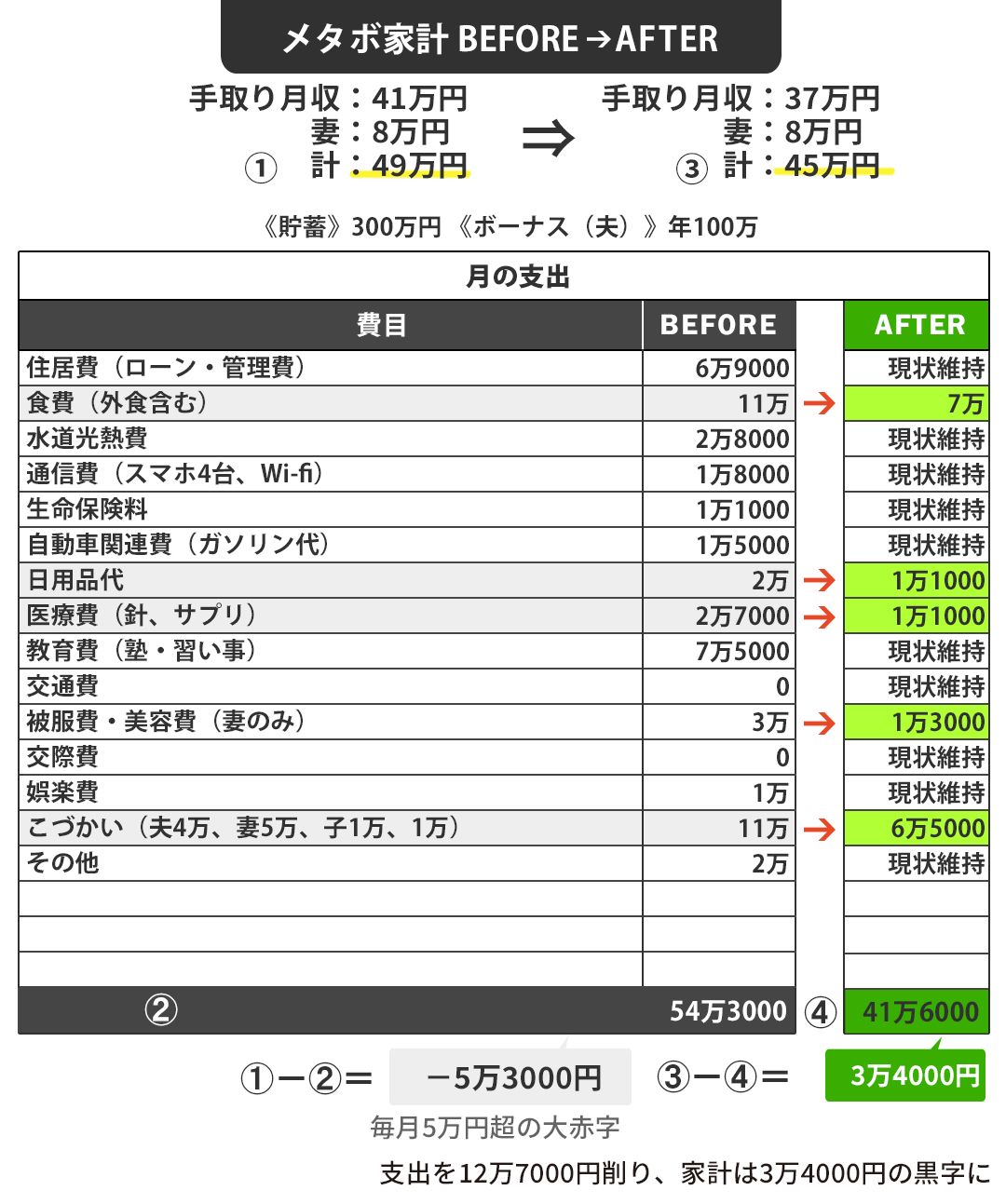

手取り月収は、陽介さんが41万円。朱里さんは専業主婦ですが、親から譲り受けたアパートの家賃収入が月8万円あり、合わせて49万円です。以前、購入した分譲マンションのローンが月7万円弱あり、大学受験を控える長男と高校1年生の次男もいますが、現状はなんとかやりくりできるように見えます。

ところが、そうでありませんでした。支出は月54万3000円程度で、5万3000円程度の赤字が常態化していたのです。なぜこれほど赤字が出るのか? 内訳を見てみると、理由は一目瞭然。夫の陽介さんが心配したように、元凶は朱里さんでした。

「平日はがんばって作っているんだから、土日くらいは外食したい!」との朱里さんの言い分から、食費は月11万円と高め。そのほか朱里さんは自分の小遣いとして月5万円(夫は4万円)、そのほかに美容と健康のためのサプリや鍼灸のお金として月3万円。明らかに惜しみなく消費する朱里さんの浪費癖がくっきりと浮かび上がってきました。家庭内の力関係は明らかに朱里さんにあることがうかがえました。

実は朱里さんには、いわゆる“太い実家”がありました。朱里さんの父は関西の主要都市で会社を経営するほか、アパートもいくつか所有。朱里さんはそのうち1室を実家から譲り受け、毎月8万円分の家賃収入を得ています。

これまでも住宅購入時に1500万円の資金援助を受けてきましたが、そのほか、「生前贈与は110万円まで無税だから」との親の考えから、高校3年生の長男、高校1年生の次男にも年間100万円ずつ、もらい続けていたのです。その200万円は、二人の子どもの私立高校の学費(2人分で100万円程度)のほか、家族の小遣いなどに消えています。

さらに、朱里さんは息子の趣味である音楽の楽器代やコンサート代、さらに自分が着る服飾代なども現物で“援助”してもらってきました。

朱里さんは“太い実家”から、アパート家賃収入として年100万円弱(8万円×12カ月)だけでなく、毎年、生前贈与200万円プラスα、計300万円程度もの“不労所得”をゲットしていたのです。

一方、陽介さんは堅実な家庭に育った背景から、妻が浪費する傍ら、自身のボーナス年100万円から少しでも貯めるようにしてきました。しかし実際は、毎月の赤字が響き、相談時の貯金額は約300万円。子供2人が私立大学に進学した場合、学費は4年間で少なくとも400万円程度、これを2人分となるのでとても追い付きません。

■「実家の援助は今後も続く」という根拠なき自信

そこで、外食の回数や小遣いを減らすなりして、教育費を貯めることを提案。しかし、強くうなずく陽介さんの横で、朱里さんは「そんなにがんばらなくても。いざとなればウチの親が出してくれますから」と、いたって楽観的です。

「では、もしご実家の援助がなくなったら、200万円以上の穴埋めはできなくなりなすね?」

朱里さんにそう問うと、「う~ん。でも不動産を持っているから、資産が底を突くことはないと思うんですよね~」と。かくして、こちらがいくら家計改善を進めても、朱里さんのモチベーションは上がらず、平行線が続きました。

■夫の手取りが減り、実家の援助も打ち切りに

そんな矢先、夫婦に大きなピンチが訪れました。

一つは、陽介さんの勤務先が経営不振になり、月の手取りが4万円も減ったこと。そして時を同じくして、朱里さんの父親が玄関先の段差でつまずき、骨折入院。80歳を超えていた父親は、骨折療養を機に一気に衰弱しました。さらに認知機能も低下して要介護状態になってしまったのです。

朱里さんの母は夫の介護に明け暮れるようになり、その影響で自身も腰痛が悪化するなど体調不良に。朱里さんは一人娘として家事のサポートや両親の介護をするようになりました。

そして、ついに母からは援助打ち切り宣言。「今後、私たちは夫婦で施設に入ることも検討している。悪いけど、もうこれまでのように援助することは厳しいかもしれない」――。年間200万円もの援助や物品などをアテにできなくなったどころか、逆に、朱里さんが実家に食品や日用品を差し入れするなど出費がかさみました。これまで両親から「与えてもらう側」だったのが、立場が逆転したわけです。

「いつまでもあると思うな親と金」。朱里さんはきっとこの言葉をかみ締めたことでしょう。

■ピンチを機に、家族全員が家計改善に開眼

「このままではわが家のお金が底を突く」――朱里さんにようやく危機感が生まれました。そして家族全員、思いを一つにして、家計改善に本腰を入れるようになったのです。

それからの改善は早かった。

まずは月々の赤字「-5万3000円」をなくすことを目標に、毎週末の外食を月1回に減らし、食費は月11万円から7万円へとカット。朱里さんが譲れなかったサプリなどの美容費も3万円から1万3000円と半分以下に。自分の小遣いも全額返上して、家計簿上では12万7000円もの大幅削減に成功しました。

もともと月5万3000円の赤字があったところに、陽介さんの手取りが4万円減って大ピンチの場面でしたが、懸命に13万円近く削れたことで月の収支は2万1000円の黒字に転換できました。

一方、どうしても削れなかったのは教育費でした。家計簿上は二人の子どもの塾代として7万5000円となっていますが、実はこのほかに私立高校の授業料などの支出もあります。塾以外の学費は、年間200万円の援助から出していたため、このままでは大赤字です。

そこで私立高校の学費は夫のボーナスを丸々つぎ込むことに。貯金に充てていたボーナスを学費に費やしてしまうため、貯金は毎月の黒字約3万5000円をコツコツ貯めていくしかありません。

ただ、支出削減ペースを進めて黒字額を増やせれば、毎月の貯蓄額は約3万5000円から4万円、5万円と増やしていける可能性もあります。

陽介さんはあと10年で定年を迎えます。役職定年などで月給がさらに減ることも考えられ、予断を許しません。老後は、退職金と年金だけで生活をやりくりできるようにするためにも、「貯金力」を発揮し、強化しなければなりません。

■降ってきたお金はないものとして考えるべき

実家のお金をアテにしている中年世代は珍しくありません。金額の多寡はあれど、「援助があるから家計が成り立っているし、貯金ができている」というケースは非常に多いのです。

ただ、このご家庭のように、ある日突然、親の援助が打ち切られる可能性は、誰にでもあります。甘えられるうちは甘えるのもいい。ですが、“降ってきたお金”はないものとして考え、自分たちの収入の範囲内だけで家計が回るようにすべきです。「いつまでもあると思うな“親の金”」を肝に銘じて――。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

うちは世帯年収1200万円ですが、子育てに集中したい妻が扶養内パートになります。私は年収700万円なので趣味や旅行を控えれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時40分

-

29歳会社員、貯金490万円。先日入籍しました。住宅購入や教育費にどう予算分けすればいいですか?

オールアバウト / 2024年7月7日 12時20分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

-

40代貯金「ゼロ」で世帯年収700万円の夫婦です。子どもを「私立中」へ通わせるか「貯金」をするかどちらがいいですか?

ファイナンシャルフィールド / 2024年6月26日 4時40分

-

実家暮らしの新卒です。給料「手取り19万円」ですが、家にいくら入れるのが妥当か知りたいです。

ファイナンシャルフィールド / 2024年6月23日 2時0分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

4物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

5松屋×松のや「ワンコイン朝食」でいいとこ取りな朝 値上げ後でも工夫次第でお安く美味しく楽しめる

東洋経済オンライン / 2024年7月20日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください