だから「悪い円安」を放置するしかない…政府や日銀が金利引き上げを実行できない「4つの理由」【2022編集部セレクション】

プレジデントオンライン / 2023年5月11日 15時15分

※写真はイメージです - 写真=iStock.com/itasun

※本稿は、加谷珪一『スタグフレーション――生活を直撃する経済危機』(祥伝社新書)の一部を再編集したものです。

■「円安のメリットはまったくない」

円安によるデメリットが大きくなっていることは、円安の進行にともなう経済界の反応を見れば一目瞭然です。円安が急ピッチで進んだことを受けて、多くの関係者がいっせいに円安に対して懸念を表明したからです。

ユニクロを展開するファーストリテイリングの柳井正社長は、2022年4月に行われた決算発表において「円安のメリットはまったくない」「これ以上、円安が続くと日本の財政に悪影響」と発言しています。

日本商工会議所の三村明夫会頭(当時)も、中小企業の多くが円安による悪影響を受けているとして「日本経済にとって良くない」との見解を示しました。鈴木俊一財務相に至っては、「円安が進んで輸入品等が高騰している。悪い円安と言える」とかなり踏み込んだ発言をしています。

■多くの国民を苦しめる「悪い円安」

為替の上下についてはメリットとデメリットがあり、厳密に言えば、「良い円安」も「悪い円安」もありません。しかし、今の日本は輸入品の値上がりによる影響を受けやすい体質ですから、国民の多くは円安によって生活が苦しくなったと感じています。鈴木氏はこうした状況をわかりやすく説明するため「悪い円安」という言葉を使ったと考えられます。

これまでの日本では、基本的に円安を求める声のほうが圧倒的に大きく、円安懸念の大合唱になるのは、大きな変化と言ってよいでしょう。

円安を懸念する声がここまで大きくなっているのであれば、政府や日銀は金利の引き上げなど、円安を抑制する方針を示してもよさそうなものです。ところが政府・日銀は、円安を是正する動きはほとんど見せていません。その理由は今の日本で金利を上げると、さまざまな弊害が生じるため金利を上げたくても上げられないからです。

■理由①金利が上昇すると政府の「借金」が増加

金利を上げられない・上げたくない事情は、政府、日銀、民間でそれぞれ異なります。

政府が金利上昇を望まないのは、金利が上がると政府の利払いが増えるからです。現在、日本政府は約1000兆円の債務を抱えており、先進国のなかでは突出した水準になっています。現時点において日銀はゼロ金利政策を継続しており、政府の利払いはごくわずかな水準に抑えられています。しかし、もし日銀が金利を引き上げた場合、話は大きく変わってきます。

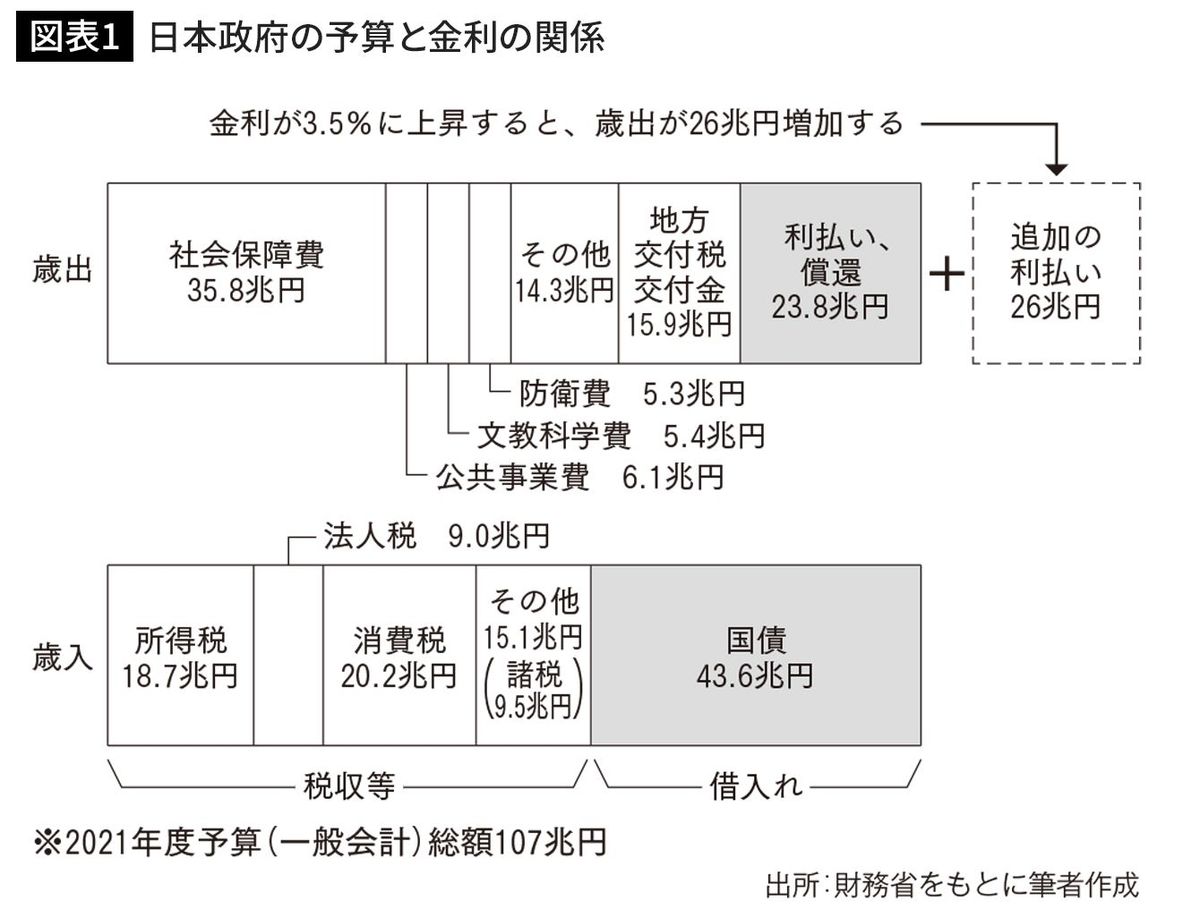

日銀が金融政策を変更し、日本の長期金利が今の米国並み(2022年6月時点、約3.5%)に上昇した場合、理論上、日本政府の利払い費は26兆円ほど増加し、最終的には約35兆円となる計算です(償還費用が同じだった場合)。

■国民の生活を守る予算も制約を受ける

日本政府の予算は年間約107兆円(2021年度一般会計)ですが、このうち税収でカバーできているのはわずか57兆円しかありません(図表1)。残りは、すべて国債という政府の借金で賄われています。金利が米国並みの水準に上昇すると、税収の半分以上が利払い費に消えてしまうことになり、これは消費税に換算すれば18%分にも相当する巨額なものです。

もしこうなってしまったら、際限なく国債を発行し続けない限り、医療や年金、防衛費といった、絶対に欠かすことができない予算さえも制約を受けてしまうでしょう。

日本政府が発行している国債の平均償還期間は約9年なので、利払い費が35兆円に達するには9年間の時間的猶予がありますが、その間に毎年、確実に予算が圧迫されていくのは間違いありません。これでは景気対策どころの話ではなくなりますから、政府は何としても金利を上げたくないというのがホンネだと思われます。

■「国民の資産なので問題ない」は的外れ

政府が抱える借金の話をすると、必ずと言ってよいほど、「政府の借金は国民の資産なので何の問題もない」といった声高な批判を受けるのですが、これはまったくピントがズレた議論と言ってよいでしょう。

国債がその保有者にとって資産であるのは当たり前の事実であり、逆に言えば、正当な資産である以上、国債を発行した政府は、保有者に対して利子を支払わなければなりません。

金利が上がれば、利払いの金額が増えることは、厳然とした事実ですから、政府債務が多いことはそれだけで大きな問題を引き起こすのです。ファーストリテイリングの柳井氏は先ほどの発言に続いて「これ以上、円安が続くと日本の財政に悪影響」と述べていますが、柳井氏はこうした事態を懸念しているのです。

■理由②日銀が恐れているのは国債価格の下落

政府と同様、日銀も金利を引き上げたくありません。

メディアでは、安倍晋三元首相が、自身が推進してきたアベノミクスの正当性を強調したいがために、金融政策の転換に反対してきたという記事をよく見かけます。日銀の黒田東彦総裁(当時)はアベノミクスの立役者の1人ですから、政治的な理由から日銀が政策転換を実施できないというのもありえない話ではありません。

そのような力学が働いているかについては、筆者の立場では何とも言えませんが、それとは別に、日銀には金融理論上の問題として金利の引き上げを望まない理由があります。

それは、日銀が抱えている大量の国債です。日銀は量的緩和策の実施以降、市場から大量の国債を買い付けており、2022年6月末時点において日銀が保有する国債の残高は542兆円に達しています。金利と国債の価格には裏表の関係が成立しており、金利が上がるということは、国債価格が下落することとイコールになります。

もし、ここで金利が上昇した場合、日銀が保有する国債価格も理論上、下落することになりますから、日銀は含み損を抱えます。もっとも日銀は、満期まで保有する国債については時価評価ではなく、簿価評価することになっており、金利が上がったからといって、帳簿上で損失を計上する必要はありません。

一部の論者は、日銀は簿価評価なので金利が上がっても問題ないと主張していますが、それは現実のマーケットを知らない机上の空論です。

■評価すべきは簿価ではなく、やはり時価

たとえば、筆者がある不動産を2000万円で購入したとします。その後、不動産価格が大きく下落し、1000万円程度の価値になったとしても、筆者は簿価で管理しているため、帳簿上は2000万円のままです。この状態で筆者が銀行に行き、2000万円の不動産を持っているから、この不動産を担保に2000万円の融資を依頼した場合、銀行はお金を貸してくれるでしょうか。言うまでもなく、答えはノーです。

簿価か時価かはあくまで帳簿を管理する上でのルールの問題であり、簿価にすれば、担保価値が維持されるということは現実社会ではありえません。そもそも政府は金融機関に対して、簿価評価では経営実態を正しく表示できないので時価評価にすべきという指導を行ってきたわけですから、日銀が簿価評価しているからといって、現実が大きく変わることはありえません。

仮に金利が上昇した場合、日銀に含み損が生じるのは事実であり、市場はそれを前提に動きます。場合によっては、円安がさらに進んだり、金利の上昇ペースが加速するという弊害をもたらす可能性が考えられます。

■理由③民間企業を襲う業績悪化、株価下落…

では、民間企業は金利の上昇でどのような問題に直面するのでしょうか。

日本では長く低金利が続いていましたから、企業は事実上ゼロコストで銀行から資金を借りることができました。企業にすれば金利負担がゼロに近いことを意味しており、利益率が低い状態でも経営を維持できてしまいます。

ところが金利が上昇すると、一部の企業は金利負担が大きくなり、業績が悪化します。そうなると株価が下落したり、場合によっては資金繰りに窮するところも出てくるでしょう。業績が悪化すれば、従業員の賃金にも影響しますから、国内経済にとっては大きな逆風となります。

■理由④最悪の事態はローン破綻者の多発

なかでも、もっとも影響が大きいのは個人の住宅ローンです。超低金利時代が長く続いたことから、国内では変動金利で住宅ローンを組む人が圧倒的に多くなっています。変動金利の場合、金利が上昇するとローンの返済額もそれに合わせて増えていきます。今後、金利が急騰する事態になった場合、ローンの返済に追われる世帯が増え、最悪の場合、ローン破綻者が多発することが考えられます。

たとえば5000万円を銀行から借り入れ、30年で返済するプランの場合、金利が0.5%であれば、月々の返済額は約15万円(返済総額は5385万円)ですみます(図表2)。これが、金利が2%になると、月々の返済額は18万4809円(返済総額は6653万円)と大幅に増加します。

もっとも、変動金利商品の多くには緩和措置が組み込まれており、この条項があれば、仮に金利が上昇しても毎月の返済額は5年間据え置かれ、5年が経過したあとも最大で25%しか増えません。

しかしながら、緩和措置によって不足した返済分は免除されるわけではなく、ローン終了時点で一括返済を求められるケースがほとんどです。しかも一部の商品にはこうした緩和措置が盛り込まれていないことがありますから、商品によっては急激に支払額が増えることもありえます。

■だから安易に金利を引き上げられない

日本の住宅ローンは、借り手にすべての責任を負わせる厳しい契約であり、借りた金額はすべて自身が返済しなければなりません。ローンが払えなくなり、自宅を売却したとしても、残高がある場合には、完済が求められます。

いっぽう、消費者保護が徹底している米国では、住宅ローンを返せなくなった場合には、自宅を銀行に渡せば、それ以上の返済義務は発生しません(ノンリコースローン)。借り手負担が大きい日本の場合、変動金利が多い状態で金利が上昇すると、景気には大きなマイナス要因となってしまうのです。

一連の状況を考えると、日本では安易に金利を引き上げることができず、日銀も量的緩和策を継続せざるを得ない状況となっており、これが円安をさらに加速させる作用をもたらしています。

次回は、インフレ時代の資産防衛について言及します。

----------

経済評論家

1969年宮城県生まれ。東北大学工学部卒業後、日経BP社に記者として入社。野村証券グループの投資ファンド運用会社に転じ、企業評価や投資業務を担当。その後独立。中央省庁や政府系金融機関などに対するコンサルティング業務に従事。現在は経済、金融、ビジネス、ITなど多方面の分野で執筆活動を行うほか、テレビやラジオで解説者やコメンテーターを務める。

----------

(経済評論家 加谷 珪一)

外部リンク

この記事に関連するニュース

-

「住宅ローン」変動型の金利は年内にどこまで上がるのか…固定金利への借り換えを検討してもいい人の条件

プレジデントオンライン / 2024年7月12日 8時15分

-

国債の大量発行が招く「インフレ税」とは? 損をするのは国民...教科書にある「基本」を認識すべきだ

ニューズウィーク日本版 / 2024年7月10日 18時9分

-

国債利率、12年ぶりに1%台 10年物、0.8%から上げ

共同通信 / 2024年7月2日 12時17分

-

「1ドル=200円」の円暴落に今すぐ備えよ…「7月末の日銀会合で日本円の運命が決まる」と私が考える理由

プレジデントオンライン / 2024年6月27日 8時15分

-

政府が「骨太の方針」で掲げる「プライマリーバランス黒字化」は、もはや意味を失ってしまった

ニューズウィーク日本版 / 2024年6月26日 6時20分

ランキング

-

1蓮舫氏は「都知事選で惨敗した人」で終わるのか…二重国籍問題以上に致命的な"政治家としての最大の欠点"

プレジデントオンライン / 2024年7月20日 9時15分

-

2「警察に関係なかろうが!」自衛官が警察官に暴行で逮捕 直前に飲酒した状態で自転車運転か

RKB毎日放送 / 2024年7月20日 13時40分

-

3大型の台風3号(ケーミー)発生 暴風域伴い沖縄に接近するおそれ 進路に注意

ウェザーニュース / 2024年7月20日 16時0分

-

4海自墜落ヘリの主要部分発見 水深5000m超、無人探査で

共同通信 / 2024年7月20日 11時49分

-

5米海兵隊、週末の飲酒検査を強化 国内全基地で 性的暴行事件受け

毎日新聞 / 2024年7月20日 16時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください