なぜアップルは顧客のお金を預かるのか…異業種の"銀行サービス"続々登場のカラクリ

プレジデントオンライン / 2023年5月19日 10時15分

東京都、丸の内のアップルストア=2022年10月20日 - 写真=picturedesk.com/時事通信フォト

■口座はゴールドマン・サックスにできる

2023年4月17日、米国アップルは、同社のクレジットカード「アップルカード」利用者向けに、年4.15%の利率で普通預金口座サービスを開始した。アップルカードを利用した際に付与されるキャッシュバックを自動入金でき、残高に対する利息が受け取れるようになる。

口座開設できるのは米国居住者で、手数料や最低入金額、最低残高といった条件はない。iPhoneからSSN(社会保障番号)を入力し、同意ボタンを2回押すことで、ものの30秒ほどで口座開設できてしまうという。

正確にはアップル自体が「アップル銀行」を作ったわけではない。米金融大手ゴールドマン・サックスとの提携によりアップルの普通預金口座はゴールドマン・サックス・バンクUSAの支店に作られ、管理される。預金口座の上限は米連邦預金保険公社(FDIC)の預金保護上限と同じ25万ドル(約3400万円)である。

■金融サービスの拡大で顧客満足度を高める

アップルは、2014年にiPhoneなどを使った決済サービス「アップルペイ」とクレジットカードなどを管理する財布アプリ「ウォレット」の提供を開始、2019年には米国でゴールドマン・サックスと提携し「アップルカード」の発行を開始。2023年3月には、金利や手数料なしの後払いサービス(BNPL)である「アップルペイ・レイター」を提供している。

今回の預金口座サービスを加えることで、アップル経済圏のなかで、おカネが循環する仕組みの構築がさらに進むことになる。無論、新しい金融サービスを次々に提供することにより、顧客満足度を高め、経済圏拡大により、アップルの業績や株価に寄与させるためである。

■「アップルなら安心」という強み

アップルの預金口座サービスは、米国において、経営破綻が相次いでいる地銀だけでなく、大手の銀行からも預金シェアを奪っていきそうだ。

アップルは、技術力と顧客基盤に裏打ちされた世界最高のブランド力と信用力を持っている。預金者にとっても、万が一の場合にも、アップルであれば預けていた預金が毀損(きそん)したり、経営破綻する可能性が極めて低い、という安心感は大きい。

実際、米国のビジネス誌『Fortune』が選ぶ「最も賞賛される企業」で、アップルは16年連続で1位(2023年2月)に輝いている。また、S&Pによるアップルの長期信用格付けは、最上位のAAAである。

残念ながら、現時点では、日本において、アップルのクレジットカードや普通預金口座サービスの導入は発表されていない。

仮に導入された場合、iPhoneのシェアが高く、アップルのブランド力が浸透している日本においても、メガバンクや地銀など既存の銀行などのシェアを奪いながら、ユーザーの支持を得て、一大経済圏を形成していく可能性が高そうだ。

■日本でも異業種による「ネオバンク」が続々登場

実は、アップルのように、日本においても、JALや高島屋、ヤマダデンキなど、異業種による「ネオバンク」と呼ばれる銀行サービスが広がってきている。ネオバンクは、自らは銀行免許を持たず、既存銀行のインフラを利用し、金融サービスを主にスマホなどで提供する。

例えば、「暮らしまるごと」戦略を掲げるヤマダホールディングスによる「ヤマダNEOBANK」は、ヤマダデジタル会員専用のサービスだ。預金、振込など銀行機能を備え「ヤマダポイント」が利用状況に応じて獲得できる。住宅ローンでは、家具や家電の購入費用も組み込めるという。

2022年6月には、金融を百貨店・商業開発に次ぐ第三の柱とする高島屋が「高島屋NEOBANK」の提供を開始。預金や振込などの銀行機能に加え、「友の会」のデジタル版にあたる「高島屋のスゴイ積立(スゴ積み)」では、年利15%相当の積立機能も提供している。

こうした企業には、自社の顧客に、独自の金融サービスを提供することで、顧客の利便性や満足度を高めるとともに、顧客を囲い込むことに加え、金融サービスを新たなる事業の柱にする狙いがある。

■金融インフラを提供する住信SBIネット銀行

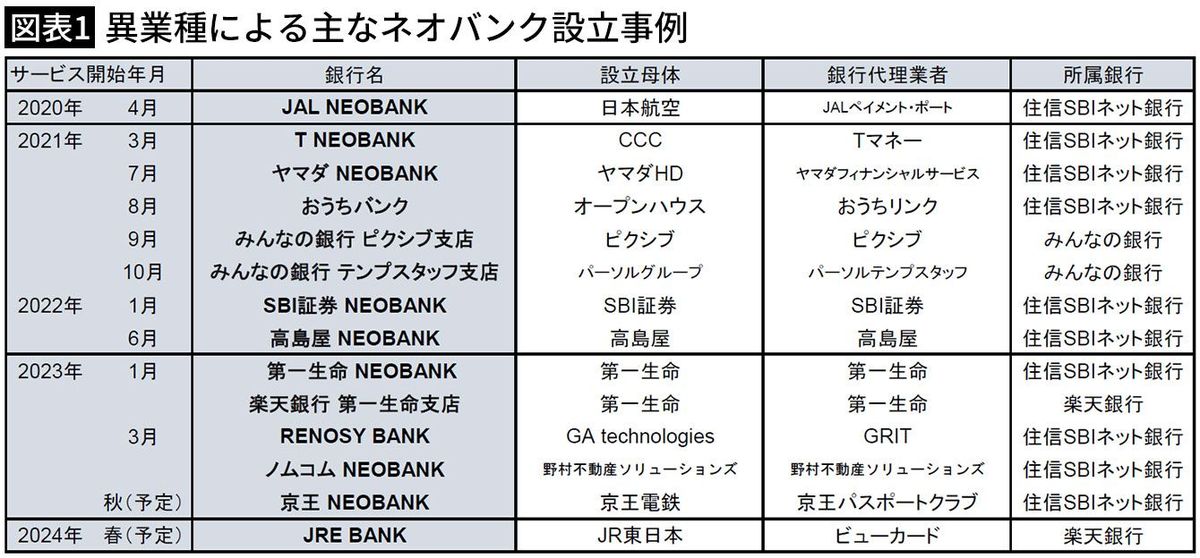

図表1にあるように、「ヤマダNEOBANK」「高島屋NEOBANK」の他、「JAL NEOBANK」「T NEOBANK」などが既に存在しており、こうした「ネオバンク」を設立した非金融企業に、名称がややこしいのだが「NEOBANK」という独自ブランドにて、金融インフラを提供しているのが、住信SBIネット銀行だ。

いわゆるBaaS(Banking as a Service/バンキング・アズ・ア・サービス)として、銀行が持つ決済・預金・融資などの金融サービスを、APIを介して、非金融事業者に提供しているのだ。

実態としては、顧客は、住信SBIネット銀行の「ヤマダネオバンク支店」「高島屋支店」に口座を開設していることになり、実際の預金の預かりや住宅ローンの貸付などは住信SBIネット銀行が行っている。

冒頭のアップルとゴールドマン・サックスとの関係が、例えば、高島屋と住信SBIネット銀行との関係となる。

■イオンや楽天は自ら銀行免許を取得している

異業種による銀行サービスの提供というと、住信SBIネット銀行に加え、ソニー銀行やセブン銀行、イオン銀行、楽天銀行などが真っ先に思い浮かぶ。自ら銀行免許を取得し、銀行を設立したケースだ。

こうした自ら銀行免許を保有し、自力で設立する形ではなく、「ヤマダNEOBANK」「高島屋NEOBANK」のようにネオバンクとして、BaaSを利用して金融サービスを提供するメリットは何か。

それは、時間とコストの節約だ。お金を取り扱う社会インフラとして、安全性が最優先で求められる銀行は、自社で銀行免許を取得するには、システム構築などに莫大(ばくだい)なコストがかかり、認可など手続きや審査にも長い期間を要することになる。

これは、米国でも同様で、銀行業への参入ハードルは政治的にも非常に高く、アップルが自社で銀行設立に踏み切らない一因といえる。

一方、銀行サービスを提供する住信SBIネット銀行など既存銀行側のメリットは何かというと、顧客層と手数料の拡大となる。

NEOBANKの事例では、高島屋やヤマダデンキの顧客、JALマイレージバンク会員やTポイント会員といった膨大な顧客基盤の何割かを住信SBIネット銀行は取り込むことになる。2023年3月に株式上場した住信SBIネット銀行では、上場によって得た資金を、NEOBANK事業に投じることで、住宅ローンに続く新たな収益の柱とするという。

■無印銀行やユニクロ銀行が誕生してもおかしくない

このように、巨額のコスト負担なくスピーディに銀行業務に参入できることから、この先も、日常的に顧客と多くの接点を持ち、デジタル会員のIDを多数保有しているような非金融企業によるネオバンク設立が続くとみられる。

日本においても、例えば、無印銀行やユニクロ銀行、ビックカメラ銀行などが誕生してくる可能性もあるのかもしれない。

なお、冒頭のアップルに関しても、仮に日本において預金口座サービスを展開する場合、米国の場合と同様に、独自に銀行を設立するのではなく、ネオバンクの形で進出する可能性が高いのではないだろうか。メガバンクや住信SBI銀行などが候補になるのかもしれない。

■住信SBIネット銀行を追う楽天銀行

国内のネオバンク支援事業では、住信SBIネット銀行が独走状態だが、ライバルの楽天銀行も追撃を始めている。

2023年の1月に誕生した第一生命によるネオバンクでは、「第一生命NEOBANK」とともに、「楽天銀行第一生命支店」が開設されている。そして、2024年春には、楽天銀行とJR東日本グループによる「JRE BANK」が開業する予定だ。

楽天モバイル事業で苦戦する楽天グループにとっても、2023年4月に株式上場した楽天銀行の価値を高めるべく、ネオバンク支援事業による業績拡大への期待も高い。

その他、ふくおかFGのデジタル銀行子会社である「みんなの銀行」では、BaaSの提供により、「みんなの銀行ピクシブ支店」と「みんなの銀行テンプスタッフ支店」を展開している。

また、GMOあおぞらネット銀行やSBI新生銀行に加え、北國FHDやきらぼし銀行などが、BaaSの提供によるネオバンク支援事業を打ち出していたり、三菱UFJ銀行がNTTドコモとスマホアプリ「dスマートバンク」をスタートさせている。

一方で、大多数の既存の銀行は、BaaSの展開において、「静観」だ。黒子としてネオバンク支援事業で手数料を稼ぐことができるものの、ネオバンクの設立支援は、異業種による銀行業務への進出を容易にし、敵に塩を送ることにもなるからだ。

■ユーザーにはメリットになるが既存銀行には逆風

2023年4月にはペイロールが解禁され、2024年より、新しいNISAが導入されるなど、個人向け銀行口座獲得や資産運用ビジネスの展開にとって追い風が吹いている。異業種によるネオバンクにとっても、新規顧客獲得や顧客囲い込みのチャンス到来である。

異業種による銀行免許を持ったネット銀行は、その利便性や手数料の安さなどから、デジタルネイティブ世代だけでなく、シニア層に至るまで幅広い層で利用されるようになっている。それに加え、固定顧客を持つ異業種のネオバンクが参入することで、ユーザーにとっては選択肢が増え、多様で利便性が高いサービスが提供されるという、メリットになろう。一方で、店舗ネットワークと営業員を活用し、対面サービスを提供してきた既存のメガバンクや地銀などの多くには、逆風となりそうだ。

----------

株式会社マリブジャパン 代表取締役

金融アナリスト、事業構想大学院大学 客員教授。三菱銀行、シティグループ証券、シティバンク等にて銀行クレジットアナリスト、富裕層向け資産運用アドバイザー等で活躍。2013年に金融コンサルティング会社マリブジャパンを設立。世界60カ国以上を訪問。バハマ、モルディブ、パラオ、マリブ、ロスカボス、ドバイ、ハワイ、ニセコ、京都、沖縄など国内外リゾート地にも詳しい。映画「スター・ウォーズ」の著名コレクターでもある。1993年慶應義塾大学経済学部卒。2000年青山学院大学大学院 国際政治経済学研究科経済学修士。日本金融学会員。著書に『銀行ゼロ時代』(朝日新聞出版)、『いまさら始める?個人不動産投資』(きんざい)、『なぜニセコだけが世界リゾートになったのか』(講談社)、『地銀消滅』(平凡社)など多数。

----------

(株式会社マリブジャパン 代表取締役 高橋 克英)

外部リンク

この記事に関連するニュース

-

JRE BANK誕生早々に申し込み殺到…特典大判振る舞いの「Suica経済圏」がトップに躍り出る日はくるか

プレジデントオンライン / 2024年7月2日 9時15分

-

住信SBIネット銀行×ケイアイスター不動産株式会社、NEOBANKを活用したフルバンキングサービス住宅ローン実行特典も充実の「ゆたかバンク」を提供開始

PR TIMES / 2024年7月1日 19時45分

-

新たな金融サービス「ゆたかバンク」の提供を開始

PR TIMES / 2024年7月1日 19時15分

-

住信SBIネット銀行×ケイアイスター不動産株式会社、NEOBANKを活用したフルバンキングサービス住宅ローン実行特典も充実の「ゆたかバンク」を提供開始

Digital PR Platform / 2024年7月1日 15時30分

-

京王NEOBANK、「新規口座開設キャンペーン」を実施

Digital PR Platform / 2024年7月1日 10時28分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

5セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください