非課税枠が年40万円→年360万円に爆発的拡大…2024年からの新NISAで知っておくべき基礎知識

プレジデントオンライン / 2023年6月12日 15時15分

※写真はイメージです - 写真=iStock.com/mapo

■最大の変化は「NISA制度の恒久化」

「いい制度なんだけど、ちょっとクセが強いところもあった」23年までのNISA制度。それが24年からどう変わるのでしょうか。

NISAの長所である「株や投信の値上がり益・配当・分配金が非課税になる」という点は、もちろん変わりません。最大の変化は、NISA制度が期間限定のものではなくなり恒久化されるということです。

今まではいわば夏の間だけ存在する「海の家」みたいなもので、その間は楽しくていいのですが、時期が来て制度がなくなったら我々の資産形成はどうなっちゃうんだろう、という不安が常につきまとっていました。そもそも「長期運用で資産づくり」と言っておきながら、制度自体には終わりがあるなんて矛盾した話でした。

その問題が今回スパッと解決され、ついに日本ではNISAが恒久的に続く制度となるのです。これは金融庁や政府の「だから安心して長期運用してください」というメッセージのようにも感じられ、個人的にもうれしく思っています。

■「個人投資家の強み」が生かせ、全体的にシンプルに

2つ目の大きな変化が、これまでの5年や20年という非課税投資期間の無期限化です。24年からはもう「そろそろ5年だ。一般NISAの株を売るか持ち続けるか……」と悩んだり、ロールオーバーで面倒な思いをしたりする必要はなくなります。運用期間の終わりがなくなるので、プラスが出るまで持ち続ければいいからです。

個人投資家がプロの機関投資家より強い点は、機関投資家は決算期や年度末など一定の期日で資産を売らなければならないが、個人にはそれがないので「ずっと持っていることができる」点だとされています。それなのに5年や20年という期間に縛られて売らなければならないのは、本来はおかしな話でした。

今回はその点の理屈が通ってスッキリしますし、ロールオーバー廃止などにより、全体的にシンプルで分かりやすい制度に変わっています。本質的でない細かい部分で悩まなくてもよくなれば、NISAを使う人はもっと増えるでしょう。

例えるなら、走行性能や安全性能には問題ないけれどデザインが悪く、どことなく乗り心地も悪かったクルマが、次のニューモデルでは無駄のない美しいデザインに変わっていて、それに乗って長旅をするのもなんだか楽しそう。それを見た多くの人が「これなら乗りたいよね」と次々集まってくる。そんなイメージでしょうか。

■非課税枠は最大9倍、お手本の英国をも超える

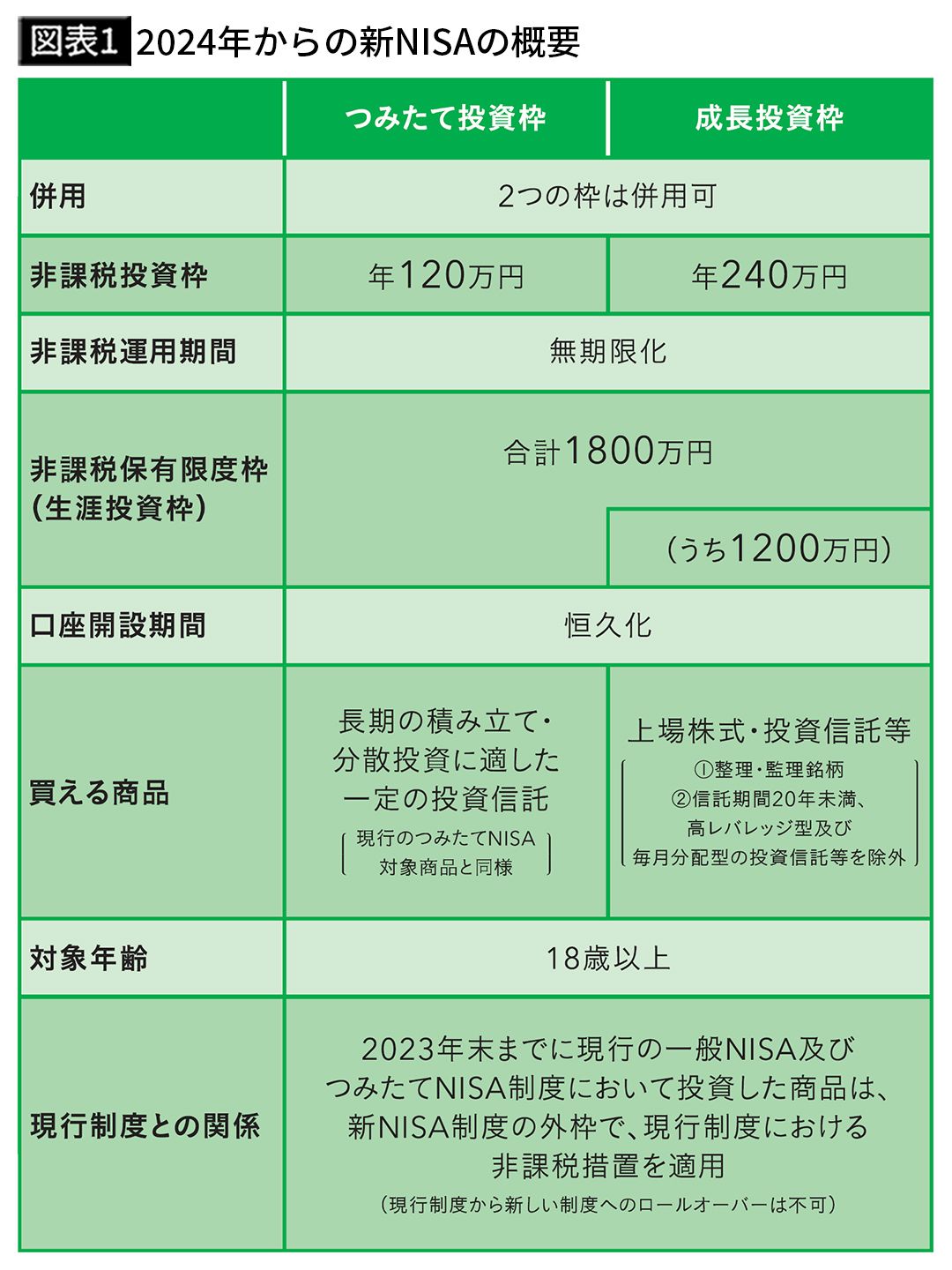

今までの話は「実はすごいけど、ちょっと地味な話」でした。では数字的にも大きく変わった派手な部分は何かというと、やはり非課税投資枠の拡大でしょう。新NISAでは今のつみたてNISAを受け継いだ「つみたて投資枠」と、一般NISAを受け継いだ「成長投資枠」の2つができます。

非課税額は、つみたて投資枠が年120万円まで(つみたてNISAの3倍)、成長投資枠が同240万円まで(一般NISAの2倍)と、いきなり2倍・3倍で大きくなっています。16年に一般NISAの非課税枠が20万円だけ大きくなったのとは全く違う規模感です。

さらに驚くべきことに、今は一般NISAとつみたてNISAはどちらか1つを選ぶしかないのですが、新NISAではこの2つの枠が併用できるのです! これは極めて素晴らしい改善ですし、2つの枠の合計では年360万円までも非課税運用できることになり、つみたてNISAの年40万円と比べれば実に9倍になります。

お手本だった英国のISAの非課税枠は2万ポンド(日本円で約348万円、23年6月1日時点)ですから、それをも超えたわけです。「爆発的拡大」と呼んでも差し支えないのではと思っています。詳しくは【図表1】を見てください。

■「コア・サテライト戦略」が手軽に実現可能

また、投資の世界には「コア・サテライト戦略」というものがあります。コアは資産の「中核」を成す大事な部分なので、全体の8割程度はリスク商品の中でも比較的安全性の高いもので運用する。一方のサテライトは「衛星」なので、全体の2割程度はコアよりもリスクが高く、その代わりに大きく増える可能性のあるもので運用する。そういう投資戦略のことですが、今回の改善により、個人もこの戦略が手軽に実現できるようになりました。

つまり、つみたて投資枠では金融庁の基準を満たす低コストのインデックス投信などでしっかりと資産の中核を築き、1割とか2割のお金は大きく増えるのを期待して成長投資枠で株を買うのに回す、というやり方です。

このやり方なら、株の運用があまりうまくいかなくても全体ではマイナスの影響は軽減されますし、もしも株価が10倍以上に成長するテンバガーをつかむことに成功したら、全体の運用成績は投信だけの時に比べ一気に良くなります。これまで非課税枠が小さいことや2つが併用できないことでやりにくかったコア・サテライト戦略が、非課税の恩恵を受けながら手軽にできるようになったというのは本当に素晴らしいことだと思います。

■「生涯投資枠」という新しい考え方が導入される

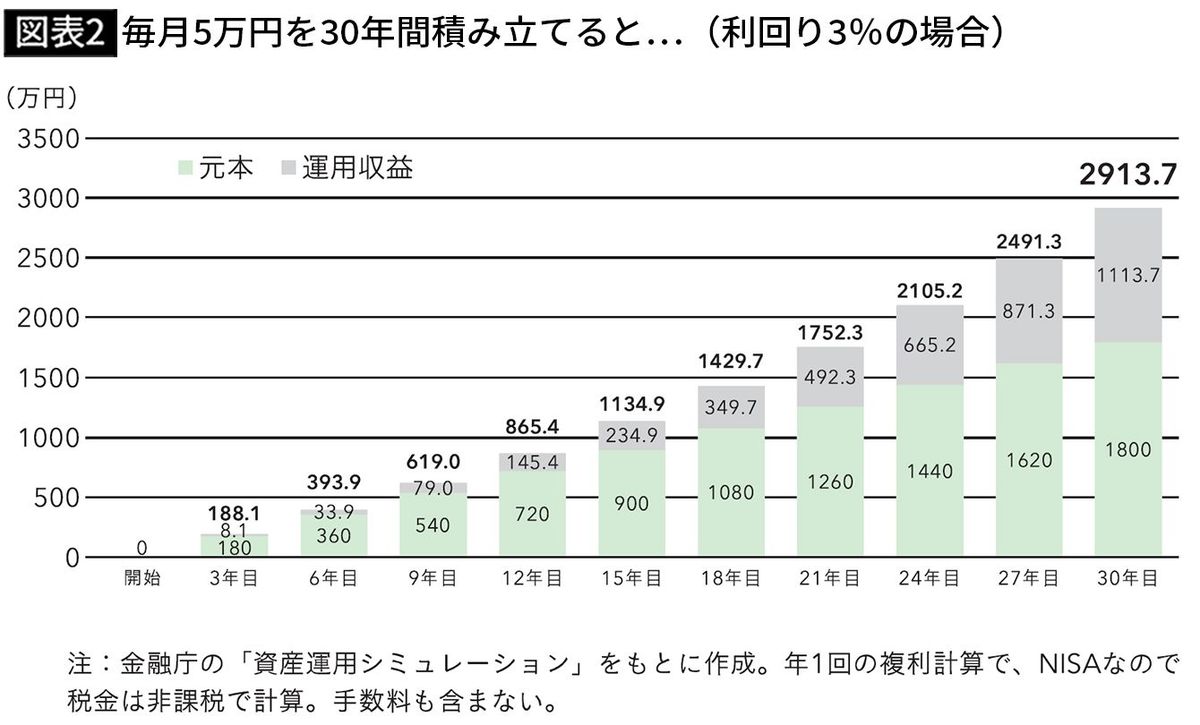

ただ、非課税枠が年間360万円に拡大し、制度自体も恒久化するというのでは、最終的には巨大な非課税投資枠ができてしまいます。さすがにそれは問題だということで、今回「生涯投資枠」という新しい考え方が導入されることになりました。これは1人が持てる非課税枠の総合計のことを指し、額は1800万円です。19年には「老後資金2000万円問題」が世間を騒がせましたが、なんと新NISAの非課税枠だけでほぼその額をクリアしてしまうのですね。

【図表2】のように、仮に月5万円を30年間積み立てるとしましょう(制度が恒久化したのでこんな長期運用もできます)。元本の合計は1800万円になり、NISAの生涯投資枠にすっぽり収まります。この時、運用利回りを割と控えめに3%で見積もっても、30年後の元利合計は約2914万円に増えています。ちょっと強気で5%で見積もれば合計では約4161万円となり、いずれにせよ“老後資金2000万円”をはるかに超える額がNISAだけで手当てできることになるのです。

この生涯投資枠は元本ベース、つまり自分が買った時の値段で管理しますので、自分が出したお金が1800万円までであれば、それがその後、5000万円、1億円と運用でどんなに増えても全て非課税であることは変わりません。今回のNISA改正が「神改正」と言われるのも不思議ではないですね。

■毎月の積立額は5000円でもいい

ただ注意が必要なのは、このうち成長投資枠は1200万円まで、という決まりがあること。成長投資枠は一般NISAの発展形ですので、投信以外にも株やETF、REITが買えます。仮に「自分は株式投資が好きなので株だけを買い、投信は買わない」という人がいたら、その人の場合は1800万円ではなく最大で1200万円までしか非課税運用ができないことになります。

一方、つみたて投資枠はつみたてNISAの発展形ですので、今、つみたてNISAの対象になっている投信が24年以降もそのままつみたて投資枠の対象になると考えられます。そしてつみたてNISAの対象投信は、オーソドックスなインデックス型の投信が多いので成長投資枠の中でも普通に買えます。つまり、生涯投資枠の1800万円全てを株で埋めることはできないが、つみたてNISAの対象投信で埋めることは可能だ、ということなのです。この点も、「新NISAはどちらかと言えばつみたてNISAの色が濃い」と思うゆえんです。

なお、誤解がないように書き添えておきますが、新NISAの年間非課税枠の360万円、生涯投資枠の1800万円というのはあくまで上限であって、ガンガン投資してそれを使い切らねばならないというわけではありません。ごく稀にですが、今の一般NISAの非課税枠が年120万円だと言うと「私は120万円も持っていないから、NISAでの投資はできない」と言う人がいます。いやいや、120万円というのは投資に必要なお金の額ではなく単なる上限で、毎月の積立額は5000円でも1万円でもいいのですよ。

それと同じで、24年以降も年間360万円も積み立てなければならないわけではありません(というより、月に30万円も積み立てができる人は少ないでしょう)。普通の生活者なら、自分に出せる額をコツコツ積み立てていって、リタイア時に元本の合計が1800万円になるべく近づいていればいいな、くらいのイメージで十分です。

----------

ファイナンシャル・プランナー、ライフアセットコンサルティング代表取締役

1969年東京都生まれ。早稲田大学法学部卒業後、山一証券に入社し個人営業を経験、山一証券自主廃業後、独立系FPに。講演、執筆、コンサルを中心に活動。金融機関や大手企業での講演回数4400回超。コラム執筆3000本超。1級DCプランナー、住宅ローンアドバイザーの資格も持つ。著書に『お金を貯めていくときに大切なことがズバリわかる本』(すばる舎)など。2020年、YouTube「正直FPヒッシー先生の『お金の増やし方』チャンネル」開設。

----------

----------

日本経済新聞 金融・市場ユニット マネー編集チーム副リーダー、『日経マネー』発行人

1991年、日経ホーム出版社(現・日経BP)に入社。『日経マネー』編集部に配属以来、『日経ゼロワン』編集長、『日経マネー』編集長、日本経済新聞マネー報道部長などを経て30年以上を個人の資産形成の研究に費やす。新聞・雑誌・書籍・WEBなど多くの媒体を経験し、金融セミナーの講師・モデレーターなども行う。日経電子版「マネーのまなび」セクションを担当。

----------

(ファイナンシャル・プランナー、ライフアセットコンサルティング代表取締役 菱田 雅生、日本経済新聞 金融・市場ユニット マネー編集チーム副リーダー、『日経マネー』発行人 大口 克人)

外部リンク

この記事に関連するニュース

-

30歳になりNISAを始めようと思っているのですが、「成長投資枠」と「つみたて投資枠」の違いがわかりません。非課税期間が異なるのでしょうか?

ファイナンシャルフィールド / 2024年7月13日 0時30分

-

【NISA】「投資信託の分配金は非課税だから気にしなくていい」という人は知らない…非課税枠に関わる“意外な盲点”

Finasee / 2024年7月10日 11時0分

-

新NISA「月3万円の運用」のままではもったいない 旧制度での「つみたて投資」の金額は見直すべき

東洋経済オンライン / 2024年7月4日 18時0分

-

特別インタビュー 中島淳一・前金融庁長官【前編】

新NISAは「80点」 資産所得倍増プラン決定への道程Finasee / 2024年6月25日 16時0分

-

NISAとiDeCoの違いが分かりません。どちらから使ったらいいのでしょうか?

ファイナンシャルフィールド / 2024年6月21日 3時10分

ランキング

-

1世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

2【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

3マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

4マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

5TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください