なぜセブン&アイ売上は海外8.8兆円で国内0.9兆円なのか…ついに「セブン-イレブン」が"世界征服"する日

プレジデントオンライン / 2023年6月15日 11時15分

※写真はイメージです - 写真=iStock.com/winhorse

2023年5月下旬に行われたセブン&アイ・ホールディングス(以下、セブン&アイ)の株主総会では、井阪隆一社長に対して機関投資家の一部から社長解任の提案が出たことが話題になりました。業績的には悪くない同社ですが、なぜ解任提案が出されたのでしょうか(否決され社長の続投が決定)。

今回はこのことについて同社のセグメント情報などを分析しながら考えていきます。日本の流通が抱える問題や日本経済そのものの問題点も見え隠れします。

個人的には、都内の私の事務所の近くにあるデニーズにはスタッフを連れて週に何度かはお昼ごはん食べに行っています。私のお気に入りですが、セブン&アイグループに属するデニーズの動向にも関心があります。余談ですが、多くのメニューがおいしく、とくに木曜日の日替わりランチのヒレカツ(ドリンクバー付きで790円)が私のお気に入りです。

■全社で見れば好調と言えるが……

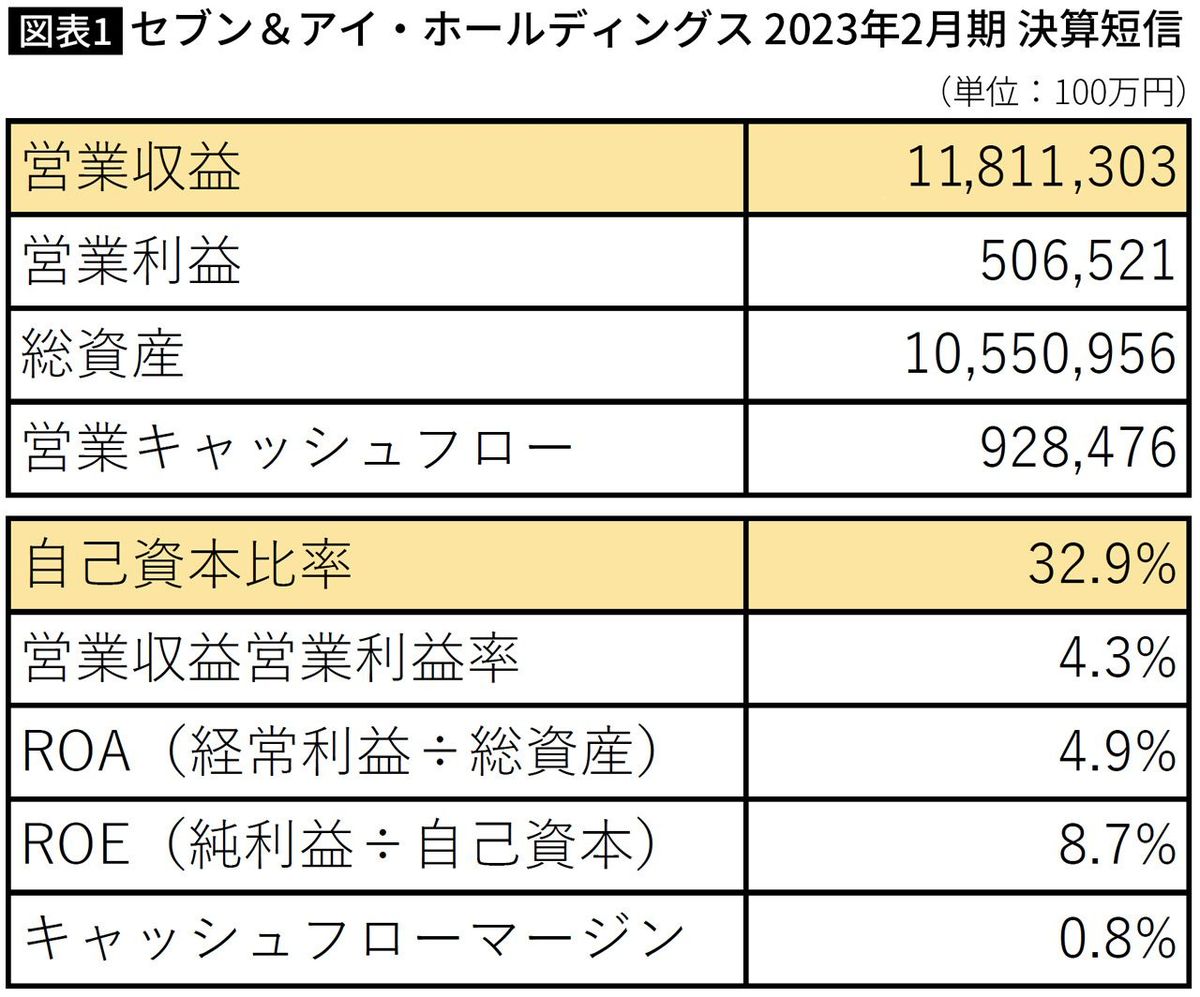

図表1はセブン&アイの2023年2月期の業績です。

売上高に当たる営業収益は11兆8000億円強と、前々期の2022年2月期の8兆7000億円に比べて35%の増加です。日本でも営業収益が10兆円を超えている企業は、トヨタなどごくわずかな企業しかありません。

営業利益も5065億円とこちらも前々期より30%以上の増加です。北米での事業強化などもよりますが、かなり良い内容の決算です。

図表1には、経営指標も載せてあります。資産の有効活用度合いを示す「ROA(経常利益÷総資産)」は4.9%、投資家が注目する、投資家の保有分である自己資本に対する純利益を表す「ROE(純利益÷自己資本)」は8.7%です。これも十分に合格点だと言えます。

ROEに関しては、以前、いわゆる「伊藤レポート」という報告書で、日本企業のROEが低いことが指摘され、その中で8%を目指すべきとされたことから、日本企業は8%を目標としてきた経緯がありました。いまではそれをクリアしている企業も少なくなく、10%を目指している企業も多いのですが、セブン&アイも合格点だと言っていいでしょう。

営業段階で稼ぐ営業キャッシュフローを売上高で割った「キャッシュフローマージン」も7.9%と、キャッシュフローも十分に稼げていると言えます。また、企業の中長期的な安全性を示す「自己資本比率」も32.9%と十分に安全性は確保しています。20%程度あれば問題はないと言えますが、それを大きく超えているということです。

■各セグメントの業績を見ると違った面が見える

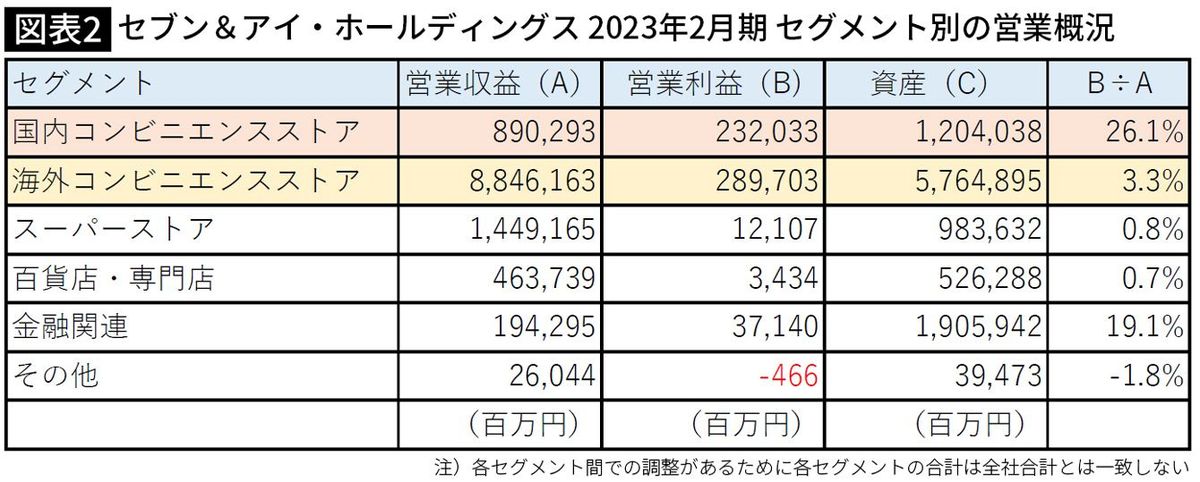

ところが、セブン&アイのセグメントごとの状況を見ると、違った面が見えてきます。

セブン&アイでは、図表2にあるように、「国内コンビニエンスストア」「海外コンビニエンスストア」「スーパーストア」「百貨店・専門店」「金融関連」「その他」の6つのセグメントに分かれています。

売上収益が一番多いのは、ダントツで海外コンビニエンスストア事業です。利益額が一番多いのも同事業です。意外に思われる方も多いかもしれませんが、セブン&アイでは、いま最も稼いでいるのは、アメリカを中心としたコンビニエンスストア事業なのです。

近年、セブン&アイでは、アメリカでのコンビニエンス事業を買収によって急拡大しています。売上高が大きいのは、北米のコンビニエンスストアではガソリンスタンドを併設しているところが多く、その売り上げが含まれるからです。海外コンビニエンス事業の売り上げ拡大が、セブン&アイ全体の売り上げ拡大に大きく寄与していると言えます。

電気自動車が普及する中、ガソリンスタンド併設店の買収はリスクだと指摘する声もありますが、今年3月の取締役会後に次のような、北米コンビニ事業に力を入れていく方針を発表しました。ガソリン依存ではなく、あくまでコンビニとして成長拡大を目指しているのです。

●オリジナル商品(フレッシュフード、専用飲料、プライベートブランド商品)の開発と販売の強化により、オリジナル商品の売上シェアを2025年度まで34%にまで伸長すると同時に、商品荒利率の向上とバリューチェーンの強化を継続

●7NOWデリバリーにおいて、高品質且つ即食性のある商品を迅速(全国平均約28分)にお届けする価値提案により、その成長をさらに加速させ、2025年度には売上10億ドルを目指す

同社はもともと、セブン‐イレブンはアメリカにあったものをイトーヨーカ堂が日本でフランチャイズ事業を展開したものです。その後、90年代前半にセブン‐イレブンをアメリカで運営していたサウスランドという会社を日本側が買収するというかたちで、日本企業となった経緯がありました。本家本元を買収したわけです。そして、現状は、北米事業を強化しているのです。

これは、国内でのコンビニ数が飽和状態にあるということも一つの原因です。以前はフランチャイズも含むコンビニの出店数を増やすことで拡大してきましたが、各社ともに出店可能な地域が減り、競争が激化しています。

しかし、図表2から分かるように、セブン&アイの国内コンビニエンスストア事業は、利益率などの効率性では抜群の状況です。

営業収益8902億円に対して、営業利益は2320億円です。営業利益を営業収益で割った利益率(表のB÷A)はなんと26.1%で、3.3%の海外コンビニエンス事業と大きな差があります。

これは、国内コンビニエンス事業の大半がフランチャイズ形式で行われているからです。営業収益のうち、7791億円がセブン‐イレブン・ジャパンの加盟店からの収入です。また、そのため、使用資産約1兆2000億円に対する営業利益率(図表2のB÷C)も19.3%と、海外コンビニエンスストア事業の5%に比べて格段に良いのです。このように国内コンビニエンスストア事業は、非常に効率の良い事業を展開していると言えます。

また、金融関連の事業は、お金を扱うため使用資産は大きくなりますが、収益性も比較的高く、安定した営業利益を稼ぐ事業となっています。

■苦戦するスーパーストア事業、百貨店・専門店事業

一方、スーパーストア事業は苦戦しています。営業収益こそ1兆4000億円を超えていますが、営業利益は121億円しかなく、利益率は0.8%です。利益額でも大きく見劣りする上に、営業収益、使用資産に対する利益率もコンビニエンスストア事業よりも大きく落ちる状況です。

投資家から見れば、効率、とくに使用資産に対する利益の効率性は、ROA(資産利益率)のみならず、投資家へのリターンに大きく影響するROE(自己資本純利益率)にも影響するため、神経をとがらせているのです。

そごう・西武を中心とする百貨店・専門店事業も、営業収益営業利益率、資産利益率がともに0.7%と極端に低い状況で、以前から投資家には大きな批判の対象でしたが、こちらの事業は、売却が決定されています。

私が個人的にとても関心のあるデニーズは、セブン&アイ・フードシステムズという会社に所属し、「その他」のセグメントに属します。「その他」の事業もかなり苦戦しているようです。

■海外コンビニ事業拡大に動くセブン&アイ

ここまで見てきたように、セブン&アイでは、利益の大部分を国内外のコンビニエンスストア事業が稼ぐという構図になっています。そうした中、先にも述べたように、国内のコンビニ事業は、ファミリーマートやローソンなどの競合との競争が続いています。何よりも、各社の出店が続いたことにより、店舗を新たに出店できる地域が限られてきており、今後は他のフランチャイズ店の自社グループへの転換を進めるなど、戦略が限られてきています。

こうした中、セブン&アイでは、このところ北米への進出を急速に進めてきました。今後は北米以外でのコンビニ業務の拡大を目指しており、2025年までに5万店の店舗網確立を目指しています。

こうした中、祖業であるイトーヨーカ堂をはじめとする国内でのスーパーストア事業についての戦略が注目されます。スーパーストア事業では、主にイトーヨーカ堂とヨークベニマルが中核となりますが、イトーヨーカ堂は、前期の営業収益が7293億円で、営業利益はわずか4億円と苦戦しています。ヨークベニマルは4699億円の営業収益に対して180億円でした。つまり、セブン&アイでは、イトーヨーカ堂の収益力をいかに上げるかが大きな課題なのです。

セブン&アイは、もともとイトーヨーカ堂というスーパーが祖業です。そこにコンビニが加わり、百貨店を加え、コンビニから百貨店までの流通をそろえた巨大流通グループに成長しましたが、百貨店からの撤退とともに、創業者の伊藤雅俊さんが今年亡くなられたこととも関連して、スーパー事業を今後どのようにしていくかに注目です(もちろんデニーズの今後にも注目です)。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

週刊コンビニエンスストアニュース ローソン、サンリブと「地域共生コンビニ」オープンへ!

ダイヤモンド・チェーンストア オンライン / 2024年7月17日 20時59分

-

ローソンついに非上場化…共同経営体制に移行する三菱商事・KDDIの狙いとその行先は?

集英社オンライン / 2024年7月17日 8時0分

-

セブン「大幅減益」で株価下落、北米事業に試練か 「結果を出してくれ」市場関係者から辛辣な声も

東洋経済オンライン / 2024年7月15日 8時40分

-

セブン&アイ、3─5月期営業利益は27.6%減 通期予想は据え置き

ロイター / 2024年7月11日 15時45分

-

インフレ、経済正常化で明暗!小売業の上場小売業2023年度決算と24年度展望

ダイヤモンド・チェーンストア オンライン / 2024年6月24日 19時55分

ランキング

-

1世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

2【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

3マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

4マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

5TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください