将来の運用成果の9割はこれで決まる…新NISAでは「全体の何%を国内株式に分配するか」が重要になるワケ

プレジデントオンライン / 2023年6月28日 9時15分

※写真はイメージです - 写真=iStock.com/SewcreamStudio

■自分に合った資産の配分割合は人それぞれで異なる

では、ここから「新NISA 活用戦略」として最も重要な、ライフスタイル別・年代別の資産の組み合わせ、配分割合について見ていくことにしましょう。

人それぞれで、自分に合った資産の配分割合というのが異なります。なぜかというと、人によって「リスク許容度」が異なるからです。「リスク」というのは、簡単に言えば値動きの大きさ。つまり「リスク許容度」とは、値動きの大きさをどこまで許容できるか(=許せるか、ガマンできるか)ということです。

この「リスク許容度」に影響を及ぼすのが、次のような項目です。

・年齢

・家族構成、ライフスタイル

・収入や資産状況

・投資の知識や経験

・投資目的

・価値観、考え方

例えば、年齢は若い方がリスク許容度は高くなる傾向にあります。失敗しても先が長いからです。同様に収入や資産も多い方がリスク許容度は高くなります。

家族構成やライフスタイルでは、単身世帯や共働きで子どものいない世帯はリスク許容度が高く、小さな子どもがいる世帯や、高齢無職世帯はリスク許容度が低くなる傾向があります。

■日本の世帯構成は昔と大きく変わってきている

このように家族構成やライフスタイルは人それぞれのリスク許容度にも関係してきますが、近年、日本の世帯構成は、昔と大きく変わってきていることが統計を見ると分かります。

【図表1】にある通り、21年時点で最も多い世帯は「単独世帯」で、全体の約3割を占めています。単独世帯は1986年、2001年、21年と、着実に増加してきています。

反対に1986年の時点と比べると、「夫婦+子世帯」(子は未婚)や「3世代世帯」は、着実に減少してきていることが分かります。

その昔、漫画『サザエさん』の連載が始まった戦後間もない40年代後半は、作中に出てくる磯野家のような「3世代世帯」が一般的でした。しかしその後、『クレヨンしんちゃん』の連載が始まった90年頃には、野原家のような「夫婦+子世帯」が一般的になります。

そして2000年代に入り、少子化、共働き世帯の増加、生涯未婚率の上昇、高齢者の一人暮らし世帯の増加などが進みました。

その結果、一般的な世帯とはどのような世帯なのかを特定できない、現在のような多様化した世帯構成ができ上がったのではないかと思われます。まさに多様化の時代。それが令和時代なのでしょう。

だからこそ、自分に合った資産の配分割合は人それぞれで異なるわけです。自分のリスク許容度を考慮しながら自分で決めていく必要があるのです。

■「どのくらい減ってもガマンできるのか」で決める

とはいえ、いきなり「自分で決めろ」と言われても、突然ゲレンデに連れて行かれて「とりあえず滑ってみて」と言われているようなものですから、初級者コースの人はどうすればいいのか分かりませんよね。

なので、リスク許容度についての簡単な考え方、自分なりの判断の仕方を解説しておきましょう。

改めて説明すると、リスク許容度とはリスク(=値動きの大きさ)がどのくらい大きくても大丈夫なのか、許せるのか、という度合いです。

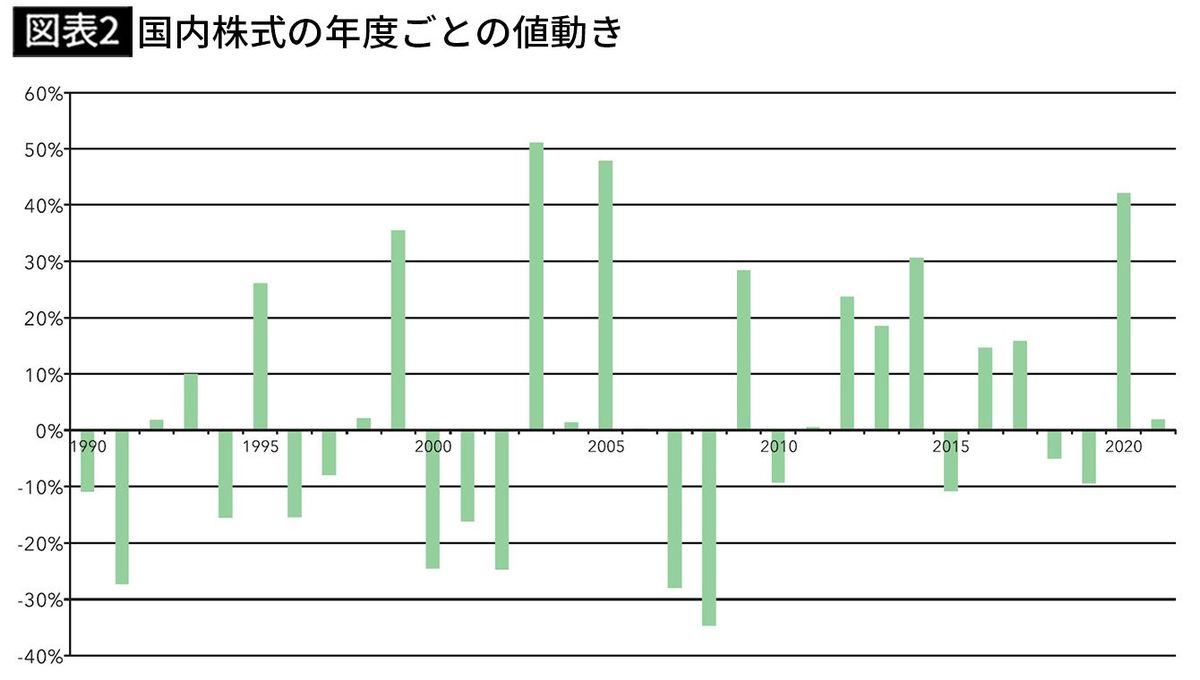

例えば国内株式の場合、【図表2】のように、大きく値動きする時には1年間で40〜50%も値上がりしたり、値下がりしたりする年があります。

もし投資資金が100万円だったとして、全額を国内株式に投じた場合、大きく動く年にはマイナス50%、つまり、100万円が50万円くらいまで減ってしまうこともあるということです。それをガマンできるのか、という話です。

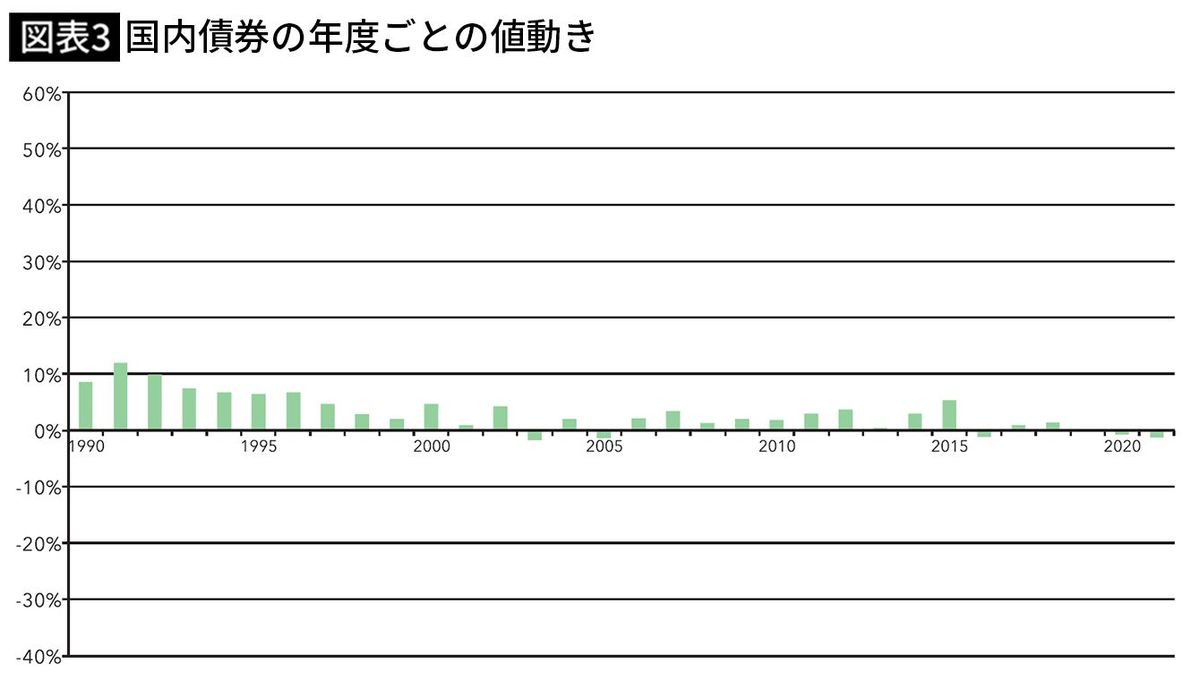

「いや、一気に50万円も減ってしまうのはガマンできない。減ってもガマンできるとしたら、その半分の25万円くらい」という人もいるでしょう。だとすると国内株式への投資は50万円くらいにして、残りの50万円は、値動きの小さい国内債券(00年以降は大きく動いても1年間で4〜5%程度。【図表3】参照)か、預貯金などにしておくのが無難だと分かるのです。

■見た目の金額にこだわりすぎないほうがいい

さあ、あなた自身は、いくらぐらいまでなら減ってもガマンできますか?

その度合いに応じて、値動きの大きい株式の割合をどの程度にするのかを決めるといいでしょう。

「えー、1円でも減るのはイヤだー」と思う人もいるかもしれませんが、資産運用の大原則を思い出してください。

『リスクを取らなければ、リターンは得られない』

これは、有名なことわざの

『虎穴に入らずんば虎子を得ず』

にも似ていますね。

減るかもしれないリスクを取って投資するからこそ、リターンが得られる可能性があるのです。もちろん、実際にお金が減ることもあります。でも、それを受け入れて初めて、リターンを得る権利が発生すると言ってもいいでしょう。

それでも「絶対に減るのはイヤ」と思う人は、昨今のインフレや円安によって、すでに実質的に円資産(預貯金など)の価値が目減りしていることに気付いてください。

見た目の金額にこだわりすぎるのをやめましょう。

今後もインフレや円安が続くとすると、投資をした人としなかった人との格差は、これまで以上に大きく広がっていくはずです。

■ポートフォリオとは「商品の一覧」

では、自分に合った戦略は、どのように決めればいいのでしょう。

簡単な考え方としては、「自分の全財産のうち、どのくらいの割合で株式を持つか」だと思います。

先ほどもグラフで見た通り、国内株式や外国株式は「○○ショック」などと呼ばれる金融ショックが起きると暴落して、1年間で40〜50%下がることもあります。そのことを十分に認識して、値動きが大きくなりがちな株式への投資割合を決めるといいでしょう。

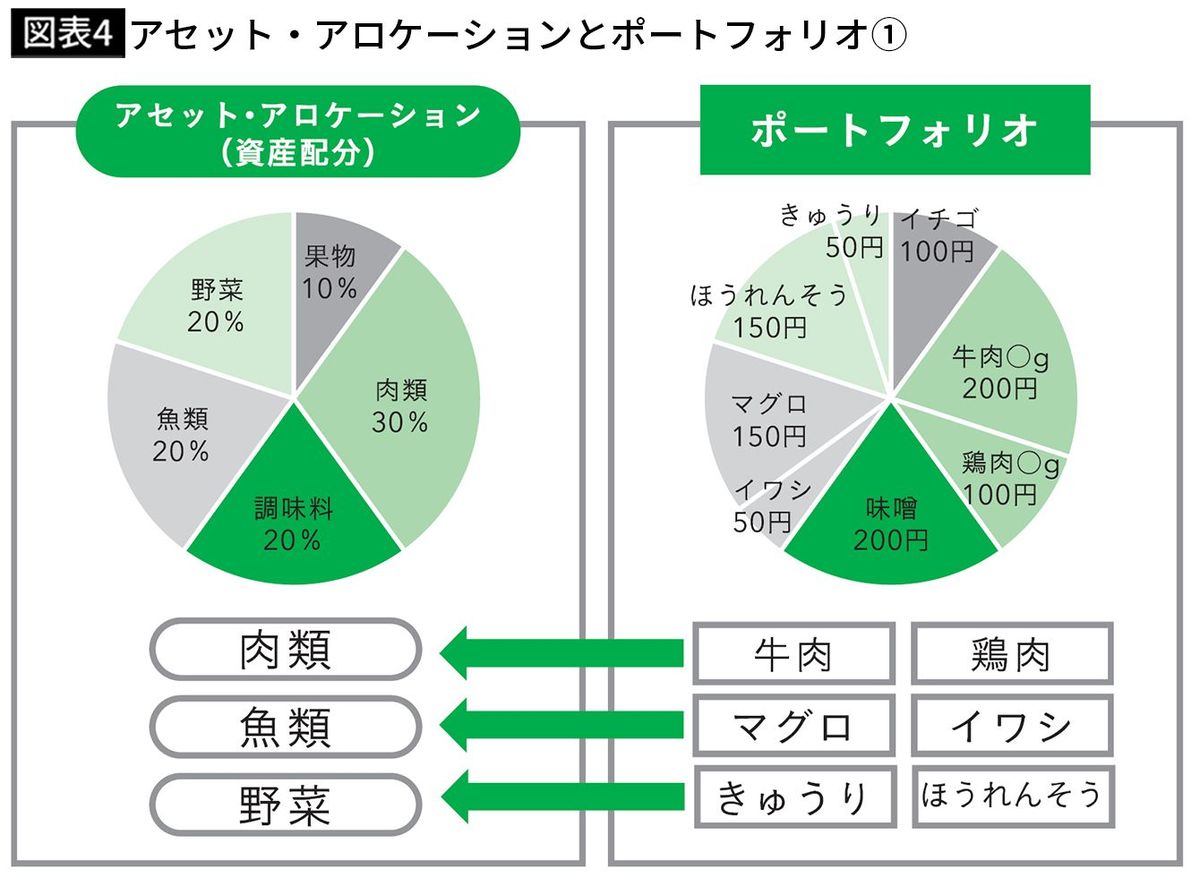

初級者コースの皆さんは、「ポートフォリオ」という言葉と「アセット・アロケーション」という言葉の意味を知っておきましょう。資産運用の世界ではよく使われる言葉なので、早めに理解しておくといいと思います。本稿では初めて出てきたカタカナ言葉ですが、分かりやすいように例えで説明します。

簡単にいうと「ポートフォリオ」とは、もともとは「書類かばん」のような意味合いの言葉で、さまざまな書類が入ったかばんのように、さまざまな資産や商品を組み合わせて保有している状態、その全体のことを指します。こちらは聞いたことがある人も多いかもしれません。

例えば、スーパーで買い物をした時の買い物かごを想像してみてください。牛肉やほうれんそうなど、さまざまな食材が入っていますよね。ポートフォリオとは【図表4の右側の図】のように、買い物かごに入っている商品の一覧のようなものです。

■アセット・アロケーションは「カテゴリーごとの配分割合」

一方の「アセット・アロケーション」とは、日本語にすると「資産配分」です。

これはあまりなじみのない言葉だと思いますが、【図表4の左側の図】のように、買い物かごの中に入っている商品の「カテゴリー分類ごとの配分割合」を意味します。肉類が牛肉・鶏肉合わせて全体の30%で、野菜はきゅうりとほうれんそうで全体の20%、といった感じです。

言い換えればポートフォリオは商品の一覧で、どんな商品を組み合わせて持っているのかが分かるもの。アセット・アロケーションは商品性の似ているものをカテゴリー分類して、カテゴリーごとの配分割合を見るものです。

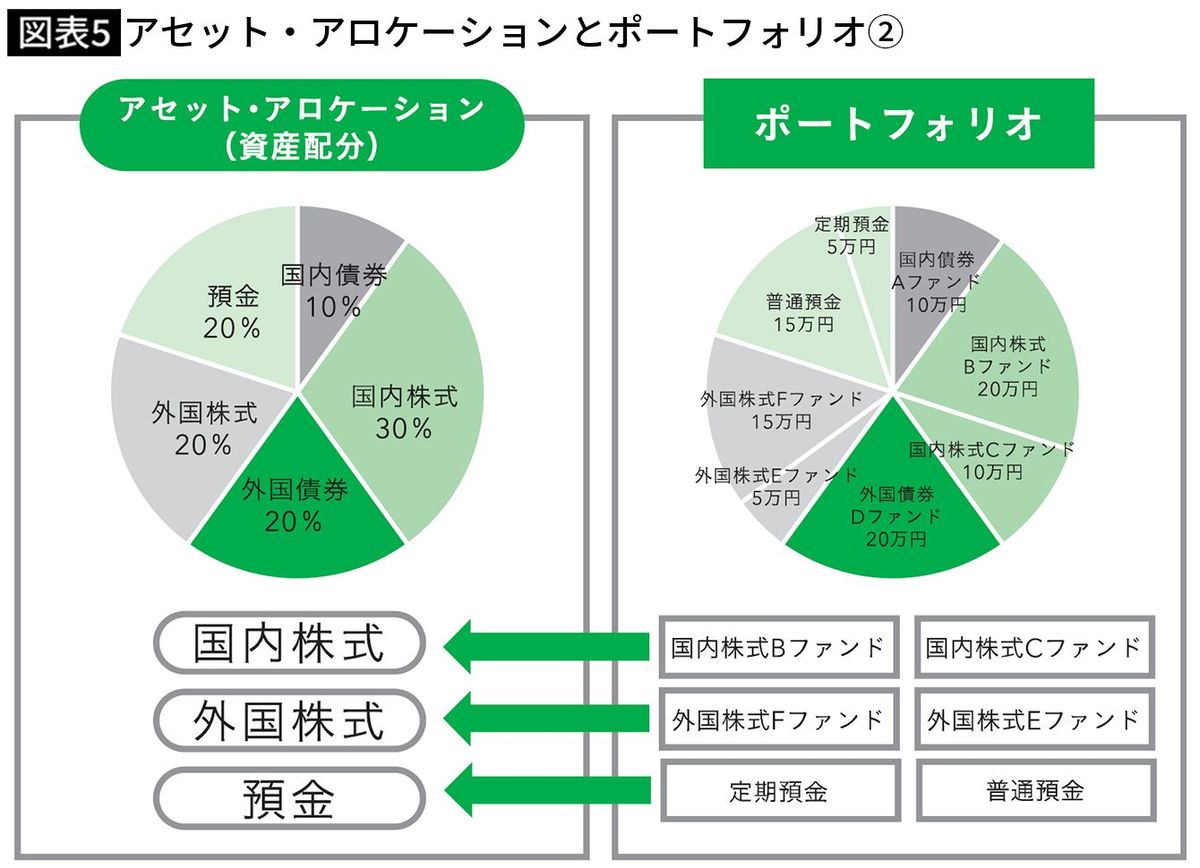

金融商品で考えると、【図表5の右側の図】のような商品一覧がポートフォリオ、【図表5の左側の図】のようなカテゴリーごとの配分割合がアセット・アロケーションです。

ちなみに、商品性の似ているカテゴリー(国内債券、国内株式、外国債券、外国株式など)のことを「アセット・クラス」とか「資産クラス」と呼びます。

■9割はアセット・アロケーションで決まる

さて、ここからが重要です。

米国での研究*によれば、将来の運用成果の9割は、アセット・アロケーションで決定づけられるという結果が出ているんです。どういうことかというと、例えば「国内株式Aファンドと国内株式Bファンド、どちらに投資をするのか」といった「銘柄選び」や、ある銘柄を「いつ買って、いつ売るのか」といった「売買のタイミング」よりも、「ポートフォリオ全体の何%を国内株式に配分するのか」といったアセット・アロケーションの方が、よっぽど重要だということです。

同じカテゴリー(アセット・クラス)のファンドで、コスト負担が同程度であれば、中長期の運用成績はそれほど大きくは変わりません。指数との連動を目指すインデックス型のファンドでは、運用成績にほとんど差は出ないはずなんです。

だからこそ、ファンド選びよりもアセット・アロケーションの方が重要になってくるのです。具体的に言えば、ポートフォリオ全体の20%を国内株式にするのか、30%を国内株式にするのか、その資産配分の割合をどうするかが、将来の運用成果の大半を決めてしまうということです。

* Brinson, Gary P., Hood, L. Randolph., and Beebower, Gilbert L. (1986). Determinants of Portfolio Performance.

Financial Analysts Journal, 42 (4), 39-44.

Ibbotson, Roger G., and Kaplan, Paul D. (2000). Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance? Financial Analysts Journal, 56 (1), 26-33.

----------

ファイナンシャル・プランナー、ライフアセットコンサルティング代表取締役

1969年東京都生まれ。早稲田大学法学部卒業後、山一証券に入社し個人営業を経験、山一証券自主廃業後、独立系FPに。講演、執筆、コンサルを中心に活動。金融機関や大手企業での講演回数4400回超。コラム執筆3000本超。1級DCプランナー、住宅ローンアドバイザーの資格も持つ。著書に『お金を貯めていくときに大切なことがズバリわかる本』(すばる舎)など。2020年、YouTube「正直FPヒッシー先生の『お金の増やし方』チャンネル」開設。

----------

----------

日本経済新聞 金融・市場ユニット マネー編集チーム副リーダー、『日経マネー』発行人

1991年、日経ホーム出版社(現・日経BP)に入社。『日経マネー』編集部に配属以来、『日経ゼロワン』編集長、『日経マネー』編集長、日本経済新聞マネー報道部長などを経て30年以上を個人の資産形成の研究に費やす。新聞・雑誌・書籍・WEBなど多くの媒体を経験し、金融セミナーの講師・モデレーターなども行う。日経電子版「マネーのまなび」セクションを担当。

----------

(ファイナンシャル・プランナー、ライフアセットコンサルティング代表取締役 菱田 雅生、日本経済新聞 金融・市場ユニット マネー編集チーム副リーダー、『日経マネー』発行人 大口 克人)

外部リンク

この記事に関連するニュース

-

《新NISA》成長投資枠で「とんがった商品」にチャレンジ!…アクティブ投信・分配金あり投信などで〈投資の醍醐味〉を体感しよう【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 11時15分

-

新NISAでもETFに投資できる! リアルタイムで売買可能なメリットの一方、デメリットも? ざっくり解説!

Finasee / 2024年7月1日 19時0分

-

アセット・アロケーションの決め方、GPIFの資産構成をタタキ台に

トウシル / 2024年6月29日 8時0分

-

大手銀行の売れ筋トップに異変!? みずほ銀はゴールドを含むバランス型でインフレ対応

Finasee / 2024年6月26日 13時0分

-

新NISAは「ほったらかし」が鉄則だが…積立投資で「年1回だけ絶対にやったほうがいいこと」

プレジデントオンライン / 2024年6月26日 9時15分

ランキング

-

1TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

2半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

3マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

4三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

-

5【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください