「退職金1億円以上の人たち」だけが得をする仕組み…森永卓郎が「退職金の分離課税はやめろ」と怒るワケ

プレジデントオンライン / 2023年7月11日 15時15分

分離課税にしたほうが有利になる人たちがいる(※写真はイメージです) - 写真=iStock.com/ipopba

※本稿は、森永卓郎『ザイム真理教』(三五館シンシャ)の一部を再編集したものです。

■負担増を押し付けるのは庶民が中心

「ザイム真理教」の強力なサポーターは富裕層だ。

富裕層を味方につけておけば、財務省が天下り先に困ることはない。何より富裕層は政治的な力を持っているから、「教団」を守ってもらうのに都合がよいのだ。

だから、「ザイム真理教」が負担増を押し付けるのは庶民が中心で、富裕層の負担は目立たないように、しかし猛烈に低くしている。

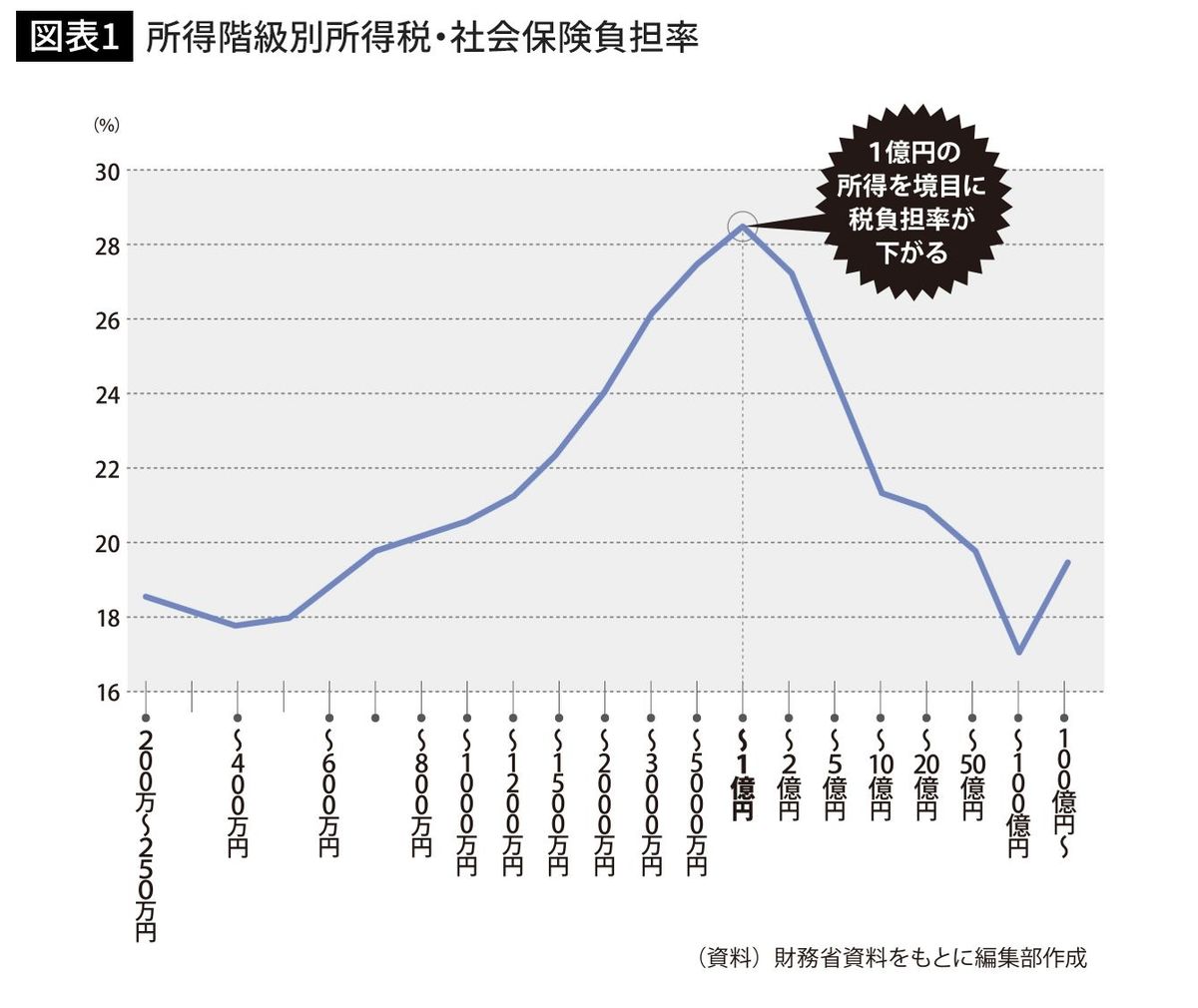

まず、その象徴となる図表を見ていただきたい。次に掲載するのが、所得別の税・社会保険料負担比率の図表で、俗に1億円の壁と呼ばれるものだ。

■富裕層の税負担率は年間所得200万の人より低い

日本の所得税制は累進課税制度になっているから、所得が増えるほど税率が上がる構造になっている。確かに所得が1億円までは、そのとおりになっているのだが、所得が1億円を超えると、所得税・社会保険料負担率が急激に下がっていく。

特に年間所得50億~100億円の階層の負担率は、年間所得200万~250万円という庶民より低いという許しがたいことが起きているのだ。

■10億円稼いでも100億円稼いでも税率は変わらない

こうした現象が発生する理由は二つある。

一つは、金融所得課税だ。勤労収入には、そのまま累進課税の所得税がかかるが、株式の売却益や配当から得られる金融所得は、分離課税になっていて、一律20.315%(所得税及び復興特別所得税15.315%、住民税5%)を支払えば、すべての納税が済んでしまう。

10億円稼いでも、100億円稼いでも税率は変わらないのだ。

もう一つは、厚生年金保険料や健康保険料には負担の上限があるということだ。

たとえば厚生年金は、月給65万円を超えると、それ以上の部分には保険料が一切かからない。健康保険も、月給135万5000円を超えると、それ以上の部分には保険料が一切かからないのだ。

■なぜ無制限に保険料を取らないのか

なぜ無制限に保険料を取らないのか、厚生労働省の官僚に聞いたことがある。

彼の答えは「もし、上限を外したら、とんでもない厚生年金を受け取る高齢者が生まれて、不平等の温床となる」という答えだった。

しかし、それはとんでもない詭弁だ。

極端な例で検証してみよう。月給が10億円のサラリーマンがいたとしよう。もし負担上限がなければ、彼が負担する月額保険料は、毎月1億8300万円だ(企業負担分を含む)。

そのまま40年働いたとして、彼がもらう厚生年金は、年額26億3000万円になる。確かにものすごい年金だ。

しかし、一方で彼が生涯に納める保険料は878億円だ。これを取り戻そうと思ったら、

彼は65歳以降33.4年生きないと納付した保険料を取り戻せないことになる。

65歳の平均余命は、男性19年、女性24年だから、とても取り戻すことはできないのだ。

■富裕層が1円でも月給をもらえば年金支給は完全停止

なぜそうしたことが起きるのかと言えば、公的年金制度自体が所得再分配の機能を持っているからだ。所得の低い人は、払った以上にもらうことができるが、高所得者になるほど、払った分が戻る率が減るのだ。

さらに、厚生年金には在職老齢年金という制度がある。

年金月額と月給の合計が47万円を超えると、超えた分の2分の1が支給停止になる制度だ。

富裕層が1円でも月給をもらえば、年金支給は完全停止される。

つまり、彼が納めた保険料は全額没収になるのだ。

だから、保険料の負担上限は撤廃すべきだ。それをしないのは富裕層優遇以外の何ものでもないのだ。

■退職金課税は「富裕層を優遇する税制」

富裕層を優遇する税制は、ほかにも数多く存在する。

たとえば、退職金課税だ。

現在の所得税は、総合課税方式と言って、どこからお金をもらおうと、どんな種類の所得であろうと、すべての所得を合算して、累進課税を行なうことを原則としている。

もし、勤労所得とか、年金所得とか、所得の種類ごとに申告することを認めると、納税者が小口の所得に分割することによって、高い累進税率を回避してしまうからだ。

ところが、所得税法でこの総合課税の例外扱いを受けている所得がいくつかある。

山林所得と退職所得、金融所得などだ。

山林所得の場合、木を育てるのには非常に長い時間がかかるのに対して、所得は伐採を行なったときに一気に入ってくる。そのままほかの所得と合算して課税すると過重な税額となってしまうために、分離課税の制度がとられている。

■退職所得控除は勤続年数に応じて決まる

退職金の分離課税も同様の趣旨から行なわれているのだが、退職所得には、この分離課税のほかに、あと二つの税制上の優遇措置がある。

一つは、勤続年数に応じて決まる退職所得控除で、もう一つは所得の2分の1に課税するという「2分の1軽課」と呼ばれる税額計算方式だ。

退職所得控除は、勤続1年あたり40万円、勤続20年を超える部分に関しては、勤続1年あたり70万円と決められている。

たとえば退職金の所得税は、次のように計算する。

勤続30年のサラリーマンが2000万円の退職金を受け取ったとしよう。退職所得控除が1500万円となるから、それを差し引いた所得は500万円である。

課税対象はその2分の1だから、250万円が課税対象になり、納める所得税は税率10%で25万円だ。

■一般的なサラリーマンの退職金は税金がかからない

長年働いてきたのだから、そのくらいの税額で十分だろうというのが、庶民感情だろう。

ところが、国民の多くがそう思うところに大きな罠が存在しているのだ。

厚生労働省の調査によれば、高卒のサラリーマンが定年退職時にもらう退職金の平均額は1618万円。勤続年数が40年だと仮定すると、退職所得控除額は2200万円となり、実際の退職金を上回る。

つまり、一般的なサラリーマンの退職金は、退職所得控除の制度だけあれば、まったく税金がかからないのだ。

■退職所得控除は「一般庶民の退職金に課税しないため」

退職所得控除の金額は1972年から1976年にかけて、およそ3倍に引き上げられた。

たとえば勤続30年の場合の退職所得控除額は、1972年の350万円に対して、1976年には1000万円となっている。

大蔵省が編集している『図説日本の財政』の1975年度版が「このような累次の改正により、退職者の大部分が、その退職金についてほとんど課税されないことになるものと考えられる」と解説していることからも、退職所得控除が、一般庶民の退職金に課税しないために設けられていることは明らかだろう。

■「退職金を分離課税にしたほうが有利な人」がいる

しかし、だとしたらなぜ退職金の分離課税と所得を2分の1にする「2分の1軽課」の制度があるのだろうか。そんなものはなくても、庶民の退職金は原則無税なのだ。

退職金が分離課税となった経緯は必ずしも明確ではない。

1940年の税制改正で、所得税が、①不動産所得、②配当利子所得、③事業所得、④勤労所得、⑤山林所得、⑥退職所得という6種類の所得ごとに課税されるようになったときに、「退職所得」という区分が登場する。

ただし、このとき退職所得の税率は勤労所得よりも高い累進課税だった。

勤労所得の税率は一律6%、これに対して退職金の税率は2万円以下の部分については、勤労所得と同じ6%だったが、税率は累進で上がっていき、50万円を超える部分には40%も課税されていたのだ。

ところが1947年の税制改正で、この所得の種類別課税は廃止され、総合課税に一本化された。だが、なぜか退職所得だけは分離課税のまま生き残ってしまったのだ。

いくつかの税制に関する文献をみても、なぜそんなことになったかは記述されていない。

おそらく、どさくさに紛れて、分離課税にしたほうが有利になる人たちが、そっと分離課税を残してきたのではないだろうか。

■大企業役員や金融トレーダー、高級官僚が得をしている

有利になる人たちとは、高額の退職金を受け取る大企業役員や金融トレーダー、そして高級官僚たちだ。

1998年に日本長期信用銀行が経営破綻した際、杉浦敏介(びんすけ)元頭取が受け取った9億7000万円の高額退職金が大きな社会問題になった。

杉浦元頭取はいくらの所得税を払ったのだろうか。

勤続20年と仮定して計算してみると、彼が納めた所得税は2億4050万円だったということになる。

しかし、退職所得控除だけを残して、分離課税をやめ、所得の「2分の1軽課」をなくしたらどうなるだろうか。

彼が納めるべき所得税は4億8100万円と、じつに2倍になるのだ。

■なぜ「富裕層優遇」の税制が生き残っているのか

退職金税制のなかでも「2分の1軽課」の部分に関しては、年収が億を超す外資系のインベストメント・バンカーなどの間でいまでも広く活用されている。

彼らは、入社のときに年俸1億円+退職金1億円といった契約を結ぶ。そして、10年後に退職するときに、まとめて10億円の退職金を受け取るのだ。

「2分の1軽課」制度によって、そもそも退職金の半分の5億円にしか税金はかからない。しかも分離課税なので税率も低く抑えられる。

なぜ、こんな「富裕層優遇」の税制が生き残っているのか。先に述べたように、高級官僚の場合は、「わたり」で退官後に民間企業の役員をいくつか経験し、そのたびに巨額の退職金を得ていく。その税率を低く抑えたいのだろう。

一刻も早く退職金の分離課税と所得の2分の1控除はやめるべきだ。

それで庶民は何も損をしないのだ。

----------

経済アナリスト、獨協大学経済学部教授

1957年生まれ。東京大学経済学部経済学科卒業。専門は労働経済学と計量経済学。著書に『年収300万円時代を生き抜く経済学』『グリコのおもちゃ図鑑』『グローバル資本主義の終わりとガンディーの経済学』『なぜ日本経済は後手に回るのか』などがある。

----------

(経済アナリスト、獨協大学経済学部教授 森永 卓郎)

外部リンク

この記事に関連するニュース

-

NISAでつみたて vs iDeCo―実はあなどれない!? “制度にかかる費用”で比較

Finasee / 2024年5月7日 11時0分

-

えっ、どういうこと?…退職金2,000万円を“分割”で受け取る予定の59歳・定年直前サラリーマン、思わず耳を疑った「同期のひと言」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 11時15分

-

もうすぐ定年退職で退職金を受け取れる予定ですが税金が心配です…… 節税できる方法はあるのでしょうか?

ファイナンシャルフィールド / 2024年5月2日 22時0分

-

65歳会社員、定年まで必死に貯めた年金資産も「たった1つの選択ミス」で400万円以上大損の危機…「知らなかったらヤバかった」【FPの助言】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月29日 11時15分

-

退職金「2000万円」から引かれる税金はどのくらい? 勤続「15年・30年」の手取りを比較

ファイナンシャルフィールド / 2024年4月28日 2時20分

ランキング

-

1プベルル酸上回る量の物質を検出 紅こうじ、被害主因の特定難航か

共同通信 / 2024年5月7日 22時10分

-

2「幼少期から酷い言葉を投げられることもあった」安達祐実(42)が週刊文春だけに語った実母への“絶縁宣言”

文春オンライン / 2024年5月7日 17時0分

-

3逮捕の内縁夫、殺害された夫婦を「パパ、ママ」信頼寄せられる 那須2遺体、捜査は新局面

産経ニュース / 2024年5月7日 20時46分

-

4オリックス元選手を逮捕、兵庫 高齢女性バッグひったくった疑い

共同通信 / 2024年5月7日 19時37分

-

5後半国会、野党攻勢強める=衆院政倫審、8日にも申し立て

時事通信 / 2024年5月7日 18時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください