戦争と資源安でロシア財政はボロボロ…プーチン政権をこれから襲う「地獄のインフレ」という悪夢

プレジデントオンライン / 2023年7月3日 7時15分

テレビ演説を行うプーチン大統領=2023年6月26日、モスクワ - 写真=SPUTNIK/時事通信フォト

■急速に悪化するロシアの財政

ロシア政府は昨年6月27日、外貨建て国債が不履行(デフォルト)に陥った。

正確には、ロシア政府は支払いの意思と能力を持っていたが、欧米が経済・金融制裁の一環としてロシアからの支払いの受け取りを拒否したため、外貨建て国債、うちそのほとんどを占める米ドルとユーロ建ての国債の支払いが不履行となったのである。

一方で、ロシア政府は、ルーブル建て国債の発行を増やしている。デフォルトしたのはあくまで外貨建て国債であり、ルーブル建て国債は発行が可能なためだ。今年1~3月期時点におけるロシア政府の債務残高は名目GDP(国内総生産)の15.0%と、2四半期連続で増加したが、けん引役はそのルーブル建て国債(対内債務)である(図表1)。

1998年に起きた財政危機の際、ロシア政府は外貨建て国債の支払いを継続した一方、ルーブル建て国債の支払いを停止した。今回はその逆であり、ルーブル建て国債の支払いは継続している。そのため、ロシア政府は、国内の投資家向けにルーブル建て国債を発行することができる。

■原油・天然ガスの価格暴落で収入減になった

ではなぜ、ロシア政府はルーブル建て国債を増発したのか。

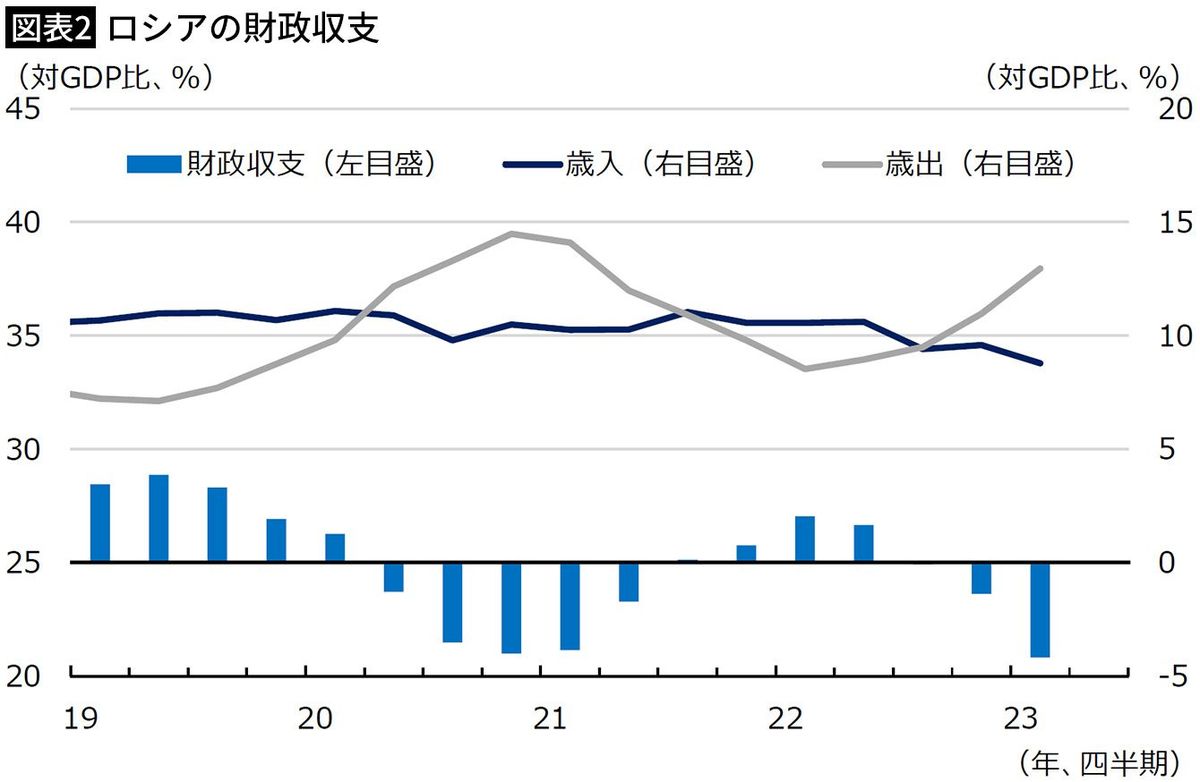

ロシア政府は2023年予算法で、2025年までの3年間、財政赤字を見込んでいる。そのため、国債が増発されるのは自然の成り行きだともいえる。しかし見方を変えれば、それはロシア政府が、今後も財政収支が悪化すると覚悟しているということでもある。事実、ロシアの財政収支は昨年10~12月期以降、赤字を拡大させている(図表2)。

財政収支が悪化した理由は、原油・天然ガス価格の下落に伴う歳入の減少と、ウクライナとの戦争の長期化に伴う歳出の増加にあるようだ。

ロシア政府は今年に入って、財政統計より、歳出の細目の公表を停止した。そのため軍事費がどれだけ膨らんでいるか具体的に把握することができなくなったが、財政悪化の主因は軍事費であると推察される。

■政府は予備費を取り崩して経済を回してきたが…

他方で、政府の予備費に相当する国民福祉基金(NWF)が余裕を失っていることも、国債の増発につながっていると考えられる。NWFとは、原油高の局面で上振れした税収を、政府が積み立てた予備費である。昨年前半、ロシアの財政収支は黒字だったが、一方でロシア政府は、このNWFを取り崩すことで経済を回していたわけだ。

ロシア財務省によると、ウクライナとの開戦直前の昨年2月1日時点で、NWFの規模は名目GDPの8.9%に相当した(図表3)。

その後は一貫して減少し、最悪期である今年1月1日時点には6.8%と、NWFの規模は3割近く縮小した。とはいえ、直後にNWFは回復に転じ、直近6月1日時点では8.2%となるに至っている。

NWFの詳細は月次で公表されていないが、NWFは運用部分と流動性部分(すぐ取り崩しができる資産)に分かれている。言い換えれば、NWFには、すぐに取り崩すことができる金額に限度がある。そのため、直近で規模が最も減少した今年1月1日時点で、ロシア政府はNWFの流動性部分のかなりの量を使い切っていた可能性がある。

年明け以降、NWFの規模は再拡大しているが、これは流動性部分の実質的な枯渇を受けて、ロシア政府が歳入の一部を繰り入れるなどし、その回復に努めている結果と考えられる。このように、これまで財政を補塡(ほてん)してきた予備費に余裕がなくなっているということも、ロシア政府によるルーブル建て国債の増発につながっていると推察される。

ウクライナとの開戦直後は、原油高・ガス高というボーナスが生じ、それがロシア財政の追い風となった。しかし、昨年後半より資源価格は低下したため、そうしたボーナスは一瞬にして消え去った。反面で、戦争が長期化し、軍事費はかさむばかりである。国内の景気対策に伴う歳出も増えているため、ロシア財政は着実に余裕を失っている。

■増発された国債を誰が引き受けているのか

ところで、国債が増発されるということは、その国債を引き受ける先があるということだ。では素朴な疑問として、ロシアで増発された国債を、いったい誰が引き受けているのだろうか。昨年6月の対外的なデフォルトによって、外国人投資家による新発債の購入は見込めなくなった。となると、やはり国内の投資家が引き受けていることになる。

国内最大の投資家となれば、金融機関、それも銀行ということになる。ロシアの銀行のうち、最大手のズベルバンクと第2位のVTBバンクは政府系だ。それに、第3位のガスプロムバンクは、ロシア最大のガス会社で半官半民のガスプロムの子会社でもある。こうした大銀行が、政府の意向を受けて、国債の保有高を増やしているのかもしれない。

そうはいっても、ロシアの貯蓄率の低さに鑑みれば、ロシアの銀行が買い支えることができる国債の量には限界がある。ロシア政府もその点は理解しているだろうから、国債の増発は計画的に行うはずだ。しかしながら、今後も歳入が増加せず、また歳出も削減できない状況が続けば、ロシア政府は国債をさらに増発させざるを得なくなる。

■「財政ファイナンス」という禁じ手

そうなると、ロシア中銀による国債の買い支えが視野に入る。それでも、流通市場を経由して買い入れるなら、マネーの膨張はまだ抑制的となる。とはいえロシア中銀が、発行市場で国債をダイレクトに買い入れる事態、いわゆる「財政ファイナンス」が定着すれば、マネーの膨張に歯止めが利かなくなり、ハイパーインフレを起こす恐れが出てくる。

ハイパーインフレが発生すれば、ロシア国民に多大な犠牲がおよぶ。2024年3月に次期大統領選を控えるウラジーミル・プーチン大統領にとって、このようなシナリオは受け入れがたい。政府がまだ冷静な判断ができるうちは、国債の増発も計画的なはずだ。しかしながら、政府が冷静な判断能力を失えば、国債を乱発する事態になりかねない。

■このままだとロシアは旧ソ連の失敗を繰り返す

財政ファイナンスはマネー面からインフレ高騰を招く恐れのある禁じ手だ。ロシアの前身国家である旧ソ連では、1970年代にはこうした状況が常態化していた。政府は数量統制(配給制)を強化してそれに対応したが、そうしてインフレ高騰を表面的に封じ込めても、結局は「長蛇の列」にかたちを変えることになった(いわゆる「抑圧インフレ」)。

今のロシアが、こうした旧ソ連のような状況にすぐに陥ることは、まず考えられない。とはいっても、ロシアが今後もウクライナとの戦争を止めることができず、また欧米との関係改善も見込めないなら、ロシア政府は経済運営の在り方を、旧ソ連時代のような統制色の強い、計画経済的なシステムに見直していかなければならないだろう。

もちろん、再び原油・ガス価格が高騰し、ロシアの歳入が急増する事態も予想される。しかしそれは、ロシア自身が分かっているように、一時的な追い風に過ぎない。ウクライナとの戦争を考えるのみならず、ロシアという国の経済の在り方を考えていくうえでも、変調が著しいロシアの財政の動向には、今まで以上に注視すべきである。

(寄稿はあくまで個人的見解であり、所属組織とは無関係です)

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

「円は価値がなくなり紙くずになる」日本を大混乱に陥れる“Xデー”と“ハイパーインフレ”対策ですべきこと

プレジデントオンライン / 2024年7月18日 6時15分

-

国債増発、4兆円突破=「愛国心」あおり戦費調達―ウクライナ

時事通信 / 2024年7月14日 15時51分

-

ロシア石油・ガス歳入、上期は前年比+41% 原油高や通貨安で

ロイター / 2024年7月4日 13時55分

-

IMF理事会が拡大信用供与措置第8回レビューの結果を承認(アルゼンチン)

ジェトロ・ビジネス短信 / 2024年6月28日 0時10分

-

ロシアの石油・ガス歳入、6月は50%増へ=ロイター試算

ロイター / 2024年6月26日 13時29分

ランキング

-

1百条委提出の音声データにイチゴや塩の受け取りも示唆する発言 兵庫知事、相次ぎ受領か

産経ニュース / 2024年7月18日 21時46分

-

2埼玉・川口のマンションで爆発音、男性搬送…窓ガラスの破片飛び散り通行人らがけが

読売新聞 / 2024年7月19日 0時45分

-

3兵庫県知事「今、記憶がない」“特産品の要求音声”直撃に… パワハラ告発男性が残す

日テレNEWS NNN / 2024年7月18日 21時22分

-

4米軍関係者の性的暴行、他県でも非公表 「住民の被害を隠蔽」

毎日新聞 / 2024年7月18日 21時9分

-

5バブル期に各自治体へ1億円…「ふるさと創生」とは一体何だったのか 小学校に作った“巨大電飾看板”のその後

東海テレビ / 2024年7月19日 6時34分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください