なぜ社員が拘束されても撤退しないのか…日本の製薬会社が中国市場を捨てられない切実な理由

プレジデントオンライン / 2023年7月7日 18時15分

中国の習近平国家主席(中国・陝西省西安市) - 写真=EPA/時事通信フォト

■拘束リスクをおかしても中国から撤退しないのか

アステラス製薬の社員が3月に中国当局に反スパイ法違反の疑いで拘束された事件は、日本企業全体に中国でのカントリーリスクを再認識させた。これまで中国の反スパイ法に関連した日本人の拘束は、地質調査会社社員、商社員、大学教授、日中友好団体関係者などさまざまな事例があるが、製薬企業の社員が拘束されたのは今回が初めて。

製薬企業関係者の中には「何が原因で捕まるかわからない」との懸念の声も聞かれるが、企業単位としては当のアステラス製薬も含め中国で事業展開する日本の製薬企業は、事件以後も中国での事業展開を躊躇する気配はない。むしろ各社とも中国事業拡大に邁進していると言ってよい。なぜ日本の製薬企業はそこまで中国を重視するのか?

■医薬品市場での中国の台頭と日本の凋落

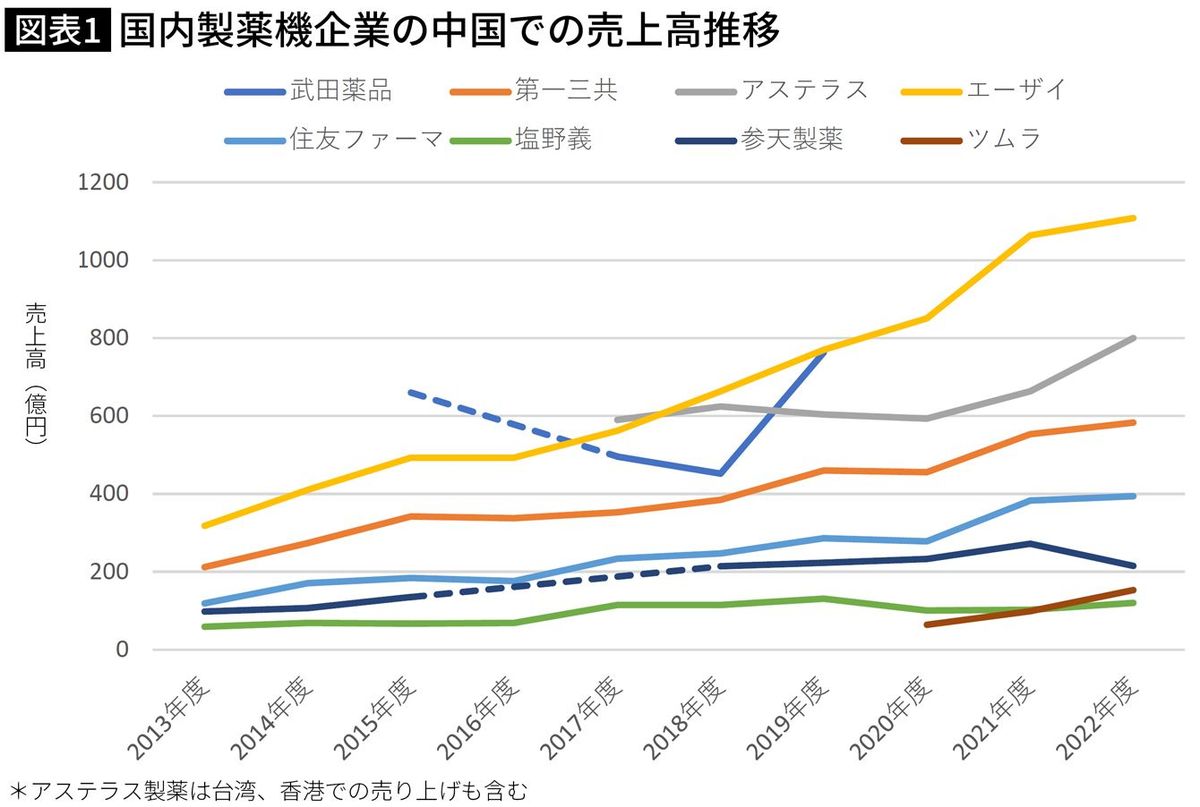

まず、最新の国内上場製薬各社の決算から、中国事業の注力ぶりを見ていきたい。国内製薬各社の中国事業の売上高の推移は図表1のようになる。

各製薬企業が中国事業の売上高を常時公開しているわけではないため、やや虫食いデータにはなるが、それでも過去10年で売上高が2~3倍超になっていることがわかる。ちなみにここで示した売上高のほとんどは医療機関で処方される「医療用医薬品」である。

一方で世界の医薬品市場の概況を医療・ヘルスケアデータの分析とコンサルティングなどを行う国際企業IQVIAのリポート「The Global Use of Medicines 2022」から見ていく。

2021年の全世界医薬品市場規模は1兆4235億ドル(約185兆550億円、1ドル=130円で換算、以下同)。国別トップはアメリカの5804億ドル(約75兆4520億ドル)、日本は3位の854億ドル(約11兆552億円)で、4位以下にはヨーロッパ各国が続く。実は日本は長らく国別では2位だったが、市場規模拡大が著しかった中国が2013年に2位になったのを機に3位に転落した。

日本の10倍以上の人口を擁する中国ならば当然と思われるかもしれないが、医療用医薬品は総じて高価格のため、国別市場規模は国民の購買力に大きく左右される。つまり日本と中国の医薬品市場規模の逆転は、単純に中国で欧米の主流の医療用医薬品に対する購買力のある人口が日本をしのぐようになったからである。

■成長を阻む「市場拡大再算定」という独自ルール

日本の製薬企業が成長性の高い中国を重視する背景で欠かせないのが、近年の日本国内の医薬品市場衰退である。

前述のIQVIAのリポートでは2017~2021年の医薬品市場の年平均成長率は-0.5%。実は同リポートで取り上げられた主要先進国・新興国14カ国の中で唯一のマイナス成長国だ。少子高齢化で医療を必要とする高齢者の人口が増加しているにもかかわらずだ。

主な理由は2つある。

まず、1つ目の理由は日本の薬価制度にある。日本では厚生労働省が承認した医療用医薬品は、あらかじめ定められたルールに基づき公定薬価が決定し、その後は市場実勢価の調査を基に多くの医薬品で薬価が引き下げられる。従来はこの引き下げは2年に1度だったが、2021年以降は毎年行われている。

この薬価引き下げではこの市場実勢価に基づく引き下げ以外にいくつかの例外ルールがある。中でも日本の薬価制度で特徴的と言われるのが「市場拡大再算定」というルールだ。

単純に言えば発売時の予想売り上げを超えた売り上げを記録した薬は、最大で薬価を50%引き下げるというもの。

■効果が同じ薬にも適用される「共連れルール」も…

このルールの最大の目的は、特定薬剤の売り上げ伸長が社会保障費を圧迫する懸念を軽減することにある。同時に製薬企業に対する国の論理をざっくり表現すると、「予想以上に売れているのだから、薬価引き下げで利益率が低下しても十分利益は確保できるだろう」というもの。

ある医薬品が発売当初の予想を超えた売上高になるのは、多くは医師や患者に効果や安全性が評価されているからなのだが、薬価上は真逆の“罰”を課される。

しかも、市場拡大再算定では通称「共連れルール」というものがある。

例えばA薬という新しい効き方をする薬があり、これと効き方が同じだが有効成分が異なるB薬、C薬という薬があるとする。この時にA薬で市場再算定が適用されると、バランスをとるためにB薬、C薬も同時に薬価を引き下げられるのだ。

この結果、日本は他国と比べ医薬品市場の成長が抑えられがちになる。

■ジェネリック医薬品の浸透でさらなる市場縮小

2つ目の理由は、近年のジェネリック医薬品(以下、ジェネリック)の急速な浸透である。

新薬の特許失効後に登場する同一成分で安価な薬であるジェネリックの国内での数量ベースのシェアは15年前の2007年時点で約35%だったが、現在ではこれが約80%となっている。

これも少子高齢化による社会保障費増大を懸念した政府が、2007年に閣議決定した「経済財政改革の基本方針2007(骨太の方針2007)」以降、ジェネリック数量シェア目標を定めて使用推進を掲げた諸政策の結果だ。

そのため最近では新薬の特許失効でジェネリックが登場してから半年程度で新薬市場の6~7割がジェネリックに置き換わることも少なくない。例えば売上高500億円の新薬の特許失効後、半年で7割がジェネリックに置き換わると仮定しよう。この場合、新薬の売上高は150億円に縮小。一方、残る350億円分はジェネリックに置き換わるが、ジェネリックの公定薬価は原則その時点の同一成分の新薬の半値と規定されているため、市場規模は175億円に低下する。つまり500億円の市場は、半年で325億円へと100億円以上も縮小する。

さらに先進国トップの少子高齢化が進行する日本は、2010年の総人口1億2750万人をピークに人口減少の一途をたどり、半世紀後の2060年には9615万人。2070年には9000万人すら下回ると推計されている。このようにそもそも購買人口が今後減少する以上、製薬企業はもちろん製造業の多くは日本市場のみに執着すれば、必然的に衰退することになる。

そこで目が向くのが海外市場である。

■アメリカ、EU市場は「メガ・ファーマ」の主戦場

ただ、医薬品の場合、前述のように一般市民に一定の購買力がある国・地域であることが求められる。この点では世界最大のアメリカ市場や地域単位で見ると日本より規模の大きいEU市場が理想的だ。しかし、これらの地域は日本トップの製薬企業・武田薬品を年間売上高や年間研究開発費の規模で最大3倍は上回るグローバル製薬大手、通称・メガ・ファーマ各社の主戦場。そこで互角に渡り合える日本の製薬企業はごく一部に過ぎない。

昨今は製薬企業による新薬開発の成功率は年々悪化している。

医療用医薬品は飲み薬に代表される低分子薬と注射薬に代表される高分子薬に大別される。2000年半ばくらいまでは、国内外の製薬企業の新薬開発トレンドは、市場規模が大きい高血圧症、糖尿病などの生活習慣病領域を標的にした低分子薬だった。しかし、これら領域は新薬が開発され尽くした状態となり、現在はがんや難病を標的にした高分子薬、なかでも病気の原因たんぱく質の働きを抑える人工的な抗体を医薬品とした「バイオ医薬品」が主流となりつつある。

その結果、低分子薬でも高分子薬でも開発難易度は高くなり、開発の成功確率も低下。加えて高分子薬の開発経験で日本の製薬企業は、メガ・ファーマに一歩後れを取っている。

結果的に日本の製薬企業が注目するのはまだ低分子薬のラインナップすら十分とは言えないアジア地域、中でも購買力と巨大な人口を要する中国市場となる。中国はメガ・ファーマに比べ、物理的距離が近くヒト・モノのロジスティックスの観点でも日本の製薬企業には一定のアドバンテージがある。

■国内市場のライフサイクルが終了してもまだ売りに出せる

また、中国国内の製薬企業事情も日本の製薬企業にとっては有利に働いている。

今から10~20年前の中国の製薬企業は、日米欧の製薬企業に比べて研究開発力も乏しく、研究開発から販売まで一貫した機能を持つ企業も極めて少なかった。結果的に日米欧で日常的に使われている新薬は、特許失効後にようやく中国国内の製薬企業がジェネリックを製造・販売する状況で、それすらも品質上は日米欧の基準で見れば、粗悪品と報告される頻度も多かった。

しかも、人材不足などにより医薬品の承認審査体制も貧弱で、製薬企業が臨床試験のデータを取り揃えて承認申請後、その可否が決定するまでに3年程度かかることも珍しくなかった。

ちなみに日米欧の場合、よほど大きな問題がない限り、製薬企業の承認申請から1年前後で承認可否が決定する。

この状況では、日本の製薬企業が自社の新薬を日本から数年遅れで中国に投入してもビジネス上は十分に勝機があったのである。加えて言えば、爆買いに代表されるように中国国内では富裕層を中心に日本製の品質に対する信頼感が高かったこともアドバンテージだった。

■「中国製造2025」製薬産業の本格育成を始めたが…

中国側も習近平政権下の2015年に発表した製造業振興方針「中国製造2025」で製薬産業の本格的な育成を開始。これに応じて世界各国の研究機関に在籍していた中国人研究者やメガ・ファーマ勤務経験のある者が帰国して製薬企業を設立し始め、現在は日本の製薬企業との研究開発力の格差は急速に縮小している。停滞していた審査体制も大幅に拡充され、今は承認申請から半年程度で可否が決定されるようになった。

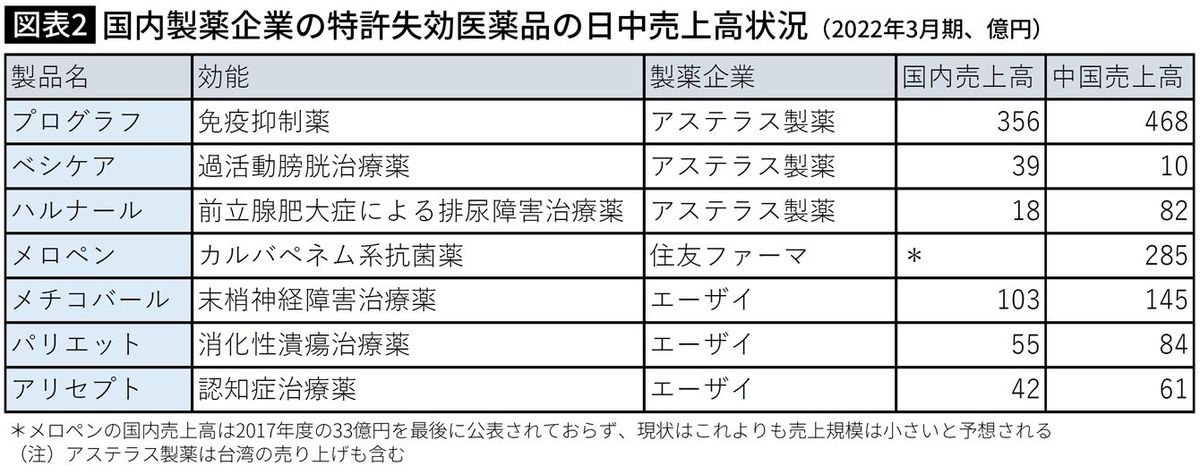

とはいえ、長らく中国国内の製薬業界が空洞化していた影響は今も引きずっており、現在でも医療機関に流通している医薬品はまだジェネリックが過半数を占める。このため品質で下馬評が高い日本の製薬企業の医薬品は、日本国内で特許失効によるジェネリックとの競合で半ばライフサイクルが終了していても、中国市場ではまだ一定の競争力を有する。

実際、日本の製薬企業が製造販売する新薬の中には、特許失効後に日本国内で急速に売り上げが低下したにもかかわらず、中国市場で日本を超える売上高を叩き出している製品が少なからず存在している(図表2)。

■「反スパイ法」以外の中国市場への懸念事項2つ

今回のアステラス製薬社員の拘束は、中国に注目する日本の製薬企業にやや冷や水を浴びせたことは確かであり、他にも今後の中国市場では(1)日本の製薬企業と肩を並べるレベル・規模感の国内製薬企業が登場による競争激化、(2)日本を追う高齢化による人口減少、といった警戒要因はある。

しかし、(1)に関しては、広大な国土と巨大な人口を抱える結果として中国が複雑なサプライチェーンを抱えていることを考えれば、日本の製薬企業にとってはまだ十分に競合余地を残している。

(2)に関しては、1979~2014年まで続いた中国の「一人っ子政策」の反動で、確かに2023年1月に中国国家統計局が発表した中国の65歳以上の高齢者率は、高齢社会のレッドラインと言われる14%を超え14.9%となった。

ただし、日本のような急激な人口減少局面に入るのはまだかなり先の話である。むしろ直近だけで見れば、日本の製薬企業がこれまで日本国内の高齢社会を念頭に開発してきた新薬を投入しやすい環境というプラス面さえある。

■第2、第3のアステラス事件の懸念もあるが…

そもそも少子高齢化の人口減少に突入しても、中国市場は日本よりはるかに巨大だ。また、国際通貨基金(IMF)が公表している2022年の国民1人当たり購買力平価GDPで見れば、日本の4万9044ドルに比べ、中国は2万1392ドルとまだ半分以下であり、今後の経済成長によって医薬品購買層の拡大が期待できる。

つまり、今の中国の医薬品市場はカントリーリスクを考慮しても魅力的な市場であり、今回のアステラス製薬事件の影響で二の足を踏む日本の製薬企業はほぼ皆無だろう。

一方、中国当局は、7月1日からスパイ行為としての摘発範囲を拡大した改正反スパイ法を施行した。その意味で同法違反で拘束される懸念はむしろ高まっている。日本の製薬企業は、中国リスクを本当に無視しつづけられるのか。今後の展開に注目すべきだろう。

----------

ジャーナリスト

宮城県出身。中央大学理工学部卒。医療専門紙記者を経てフリーに。専門は国際紛争・安全保障、医療分野、災害・防災など。07~08年、オーマイニュース日本版デスク。NPO法人日本医学ジャーナリスト協会理事兼事務局長。著書に『二人に一人がガンになる 知っておきたい正しい知識と最新治療』(マイナビ新書)、『化学兵器の全貌』(三修社)、『ポツダム看護婦(電子書籍)』(アドレナライズ)、共著『戦友が死体となる瞬間 戦場ジャーナリストが見た紛争地』(三修社)、『がんは薬で治る』(毎日新聞出版)、『生物兵器テロ』(宝島社新書)、『震災以降』(三一書房)など多数。

----------

(ジャーナリスト 村上 和巳)

外部リンク

この記事に関連するニュース

-

薬剤師に聞く「ジェネリック医薬品」の基本! 新薬と「形状」「色」「風味」が違う薬があるけど…問題ないの?

オトナンサー / 2024年7月17日 7時10分

-

日本交通とノバルティス、タクシー乗務員らの高血圧対策で業務連携

PR TIMES / 2024年7月11日 21時40分

-

薬価改定による増収増益予想でストップ高の「ツムラ」、その後下落を続ける2つの要因とは?

MONEYPLUS / 2024年7月4日 7時30分

-

相次ぐ治験失敗…大塚ホールディングス「特許の壁」克服戦略の前途多難(重道武司)

日刊ゲンダイDIGITAL / 2024年6月20日 9時26分

-

旭化成が「腎疾患薬1700億円買収」で見出す勝機 医薬品事業は大手不在のニッチ領域に絞り込む

東洋経済オンライン / 2024年6月19日 8時50分

ランキング

-

1百条委提出の音声データにイチゴや塩の受け取りも示唆する発言 兵庫知事、相次ぎ受領か

産経ニュース / 2024年7月18日 21時46分

-

2埼玉・川口のマンションで爆発音、男性搬送…窓ガラスの破片飛び散り通行人らがけが

読売新聞 / 2024年7月19日 0時45分

-

3市議補選候補の自宅全焼し1遺体、不明の長男か 福島・須賀川

毎日新聞 / 2024年7月18日 20時11分

-

4「混迷看過できぬ。大きな決断を」兵庫県職員OB団体、斎藤元彦知事に事実上の辞職要請

産経ニュース / 2024年7月18日 18時29分

-

5ガソリン192円…それでも維持を 山間部でGS減少、経営厳しく

毎日新聞 / 2024年7月18日 16時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください