日本政府は「高齢者への年金」をもっと増やすべきである…日本経済停滞の本当の原因は「将来不安」にある

プレジデントオンライン / 2023年7月18日 9時15分

日本政府は「高齢者への年金」をもっと払うべきである(※写真はイメージです) - 写真=iStock.com/SilviaJansen

※本稿は、会田卓司・榊原可人『日本経済の新しい見方』(きんざい)の一部を再編集したものです。

■少子化対策として「増税・社会保障削減」は適切なのか

岸田首相は「異次元の少子化対策」を掲げていますが、その財源が問題になっています。先日発表された案では、28年度までに安定財源を確保するとしつつ、当面は「つなぎ国債」でまかなうことになりました。

増税や社会保障の削減は事実上先送りされた格好ですが、議論がなくなったわけではありません。

そもそも、少子化対策としての増税・社会保障削減ははたして適切なのでしょうか。

日本経済がここまで低迷している原因は、高齢化や財政赤字ではなく、緊縮財政の影響だと考えます。その裏付けとなる点をいくつかご紹介してみたいと思います。

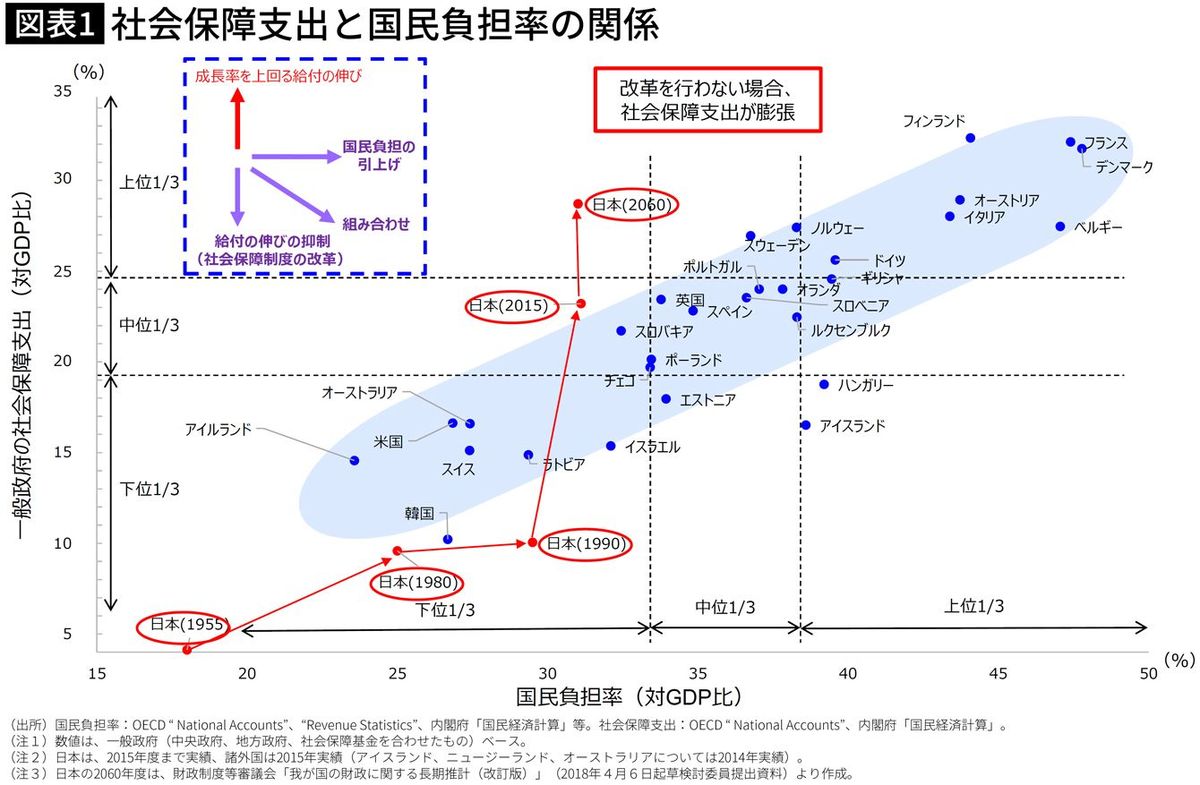

■日本の社会保障支出総額は実は少ない

よく「日本は中福祉国」だと言われます。財務省の資料によると、OECD諸国の中では、日本の社会保障支出は「中程度」で、国民負担率は低いとされています(図表1)。

つまり、日本の年金・社会保障は「低負担のわりには支払われている」とされているのです。

しかし、次に見るように、グローバル・スタンダードと比較すると、日本の社会保障支出の総額はかなり少ないのです。

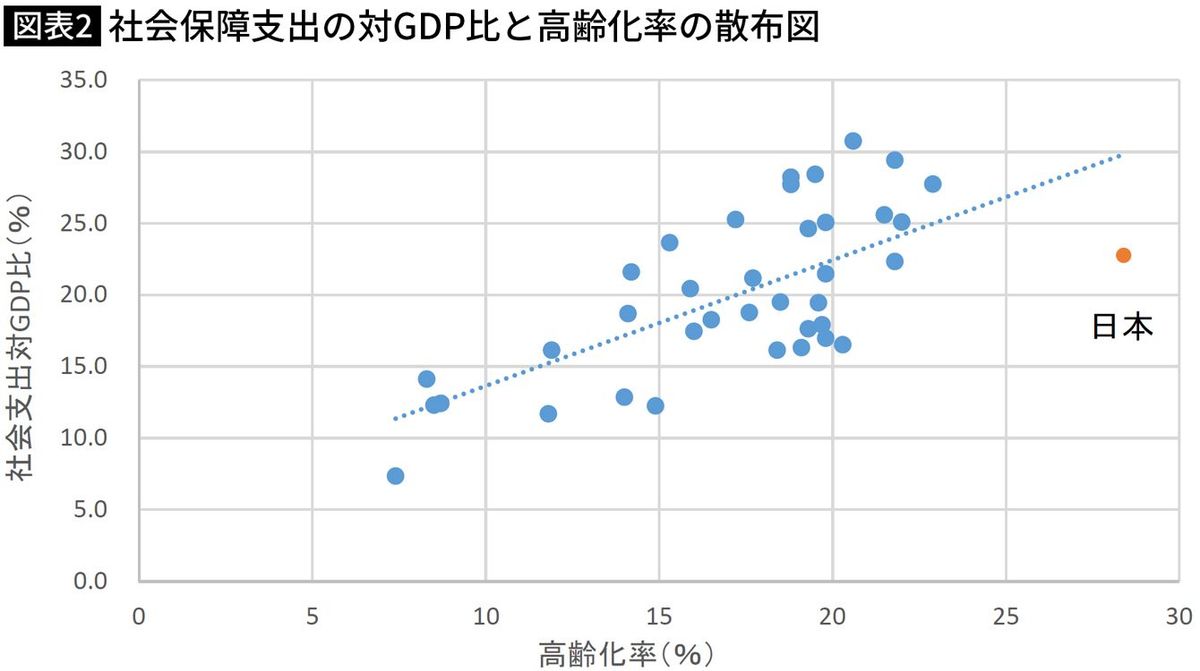

■現状より10ポイント近く増やす必要がある

社会保障支出を比較する場合、高齢化度合いの差を考慮する必要があります。

高齢化にともなって社会保障費が増えるのはある意味当然だからです。

縦軸に社会保障支出の対GDP比、横軸に高齢化率(65歳以上人口の割合)を取って散布図にすると、OECD各国はおおむね右肩上がりの配列で並んでいます。

つまり、普通の国は、高齢化にしたがい、社会保障支出を増やしているということです。

図表2のグラフを見ればわかる通り、日本の社会保障支出はOECDの平均的な傾向を大きく下回っています。

日本の高齢化率は世界最高水準なので、グローバル・スタンダードに従うなら、日本の社会保障支出の対GDP比は、現状より10ポイント近く上でもおかしくありません。

日本の社会保障支出はまったく足りていないのです。

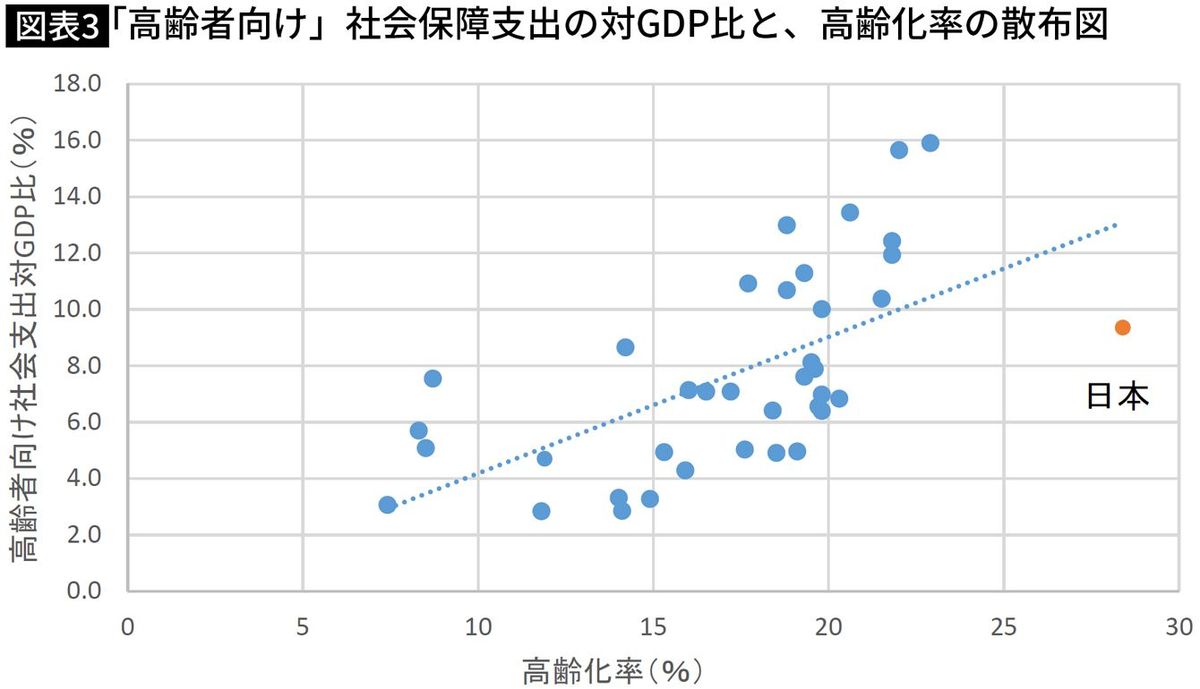

■日本の年金はグローバル・スタンダードより少ない

日本の社会保障支出はトータルで見れば少ないが、年金など高齢者向け支出の水準は低くない、という主張もあります。

年金にまわしている分、子育て支援などにしわよせがきている、というわけです。

しかし、単純に高齢者向け社会保障、すなわち年金が足りていないのも事実です。

高齢者向け社会保障支出の対GDP比と、高齢化率の散布図(図表3)を見ると、日本はOECD諸国より低い位置にいるのが明らかです。

日本の年金はグローバル・スタンダードより少ないのです。

日本では所得の把握が不十分なので、高齢者間の配分が適切ではない、という意見もあります。豊かな人の負担が軽く、困窮する人の負担が相対的に重い傾向がある、というわけです。

ただ、そうした再分配の問題以前に、そもそも年金の総額自体が全然足りていないのです。

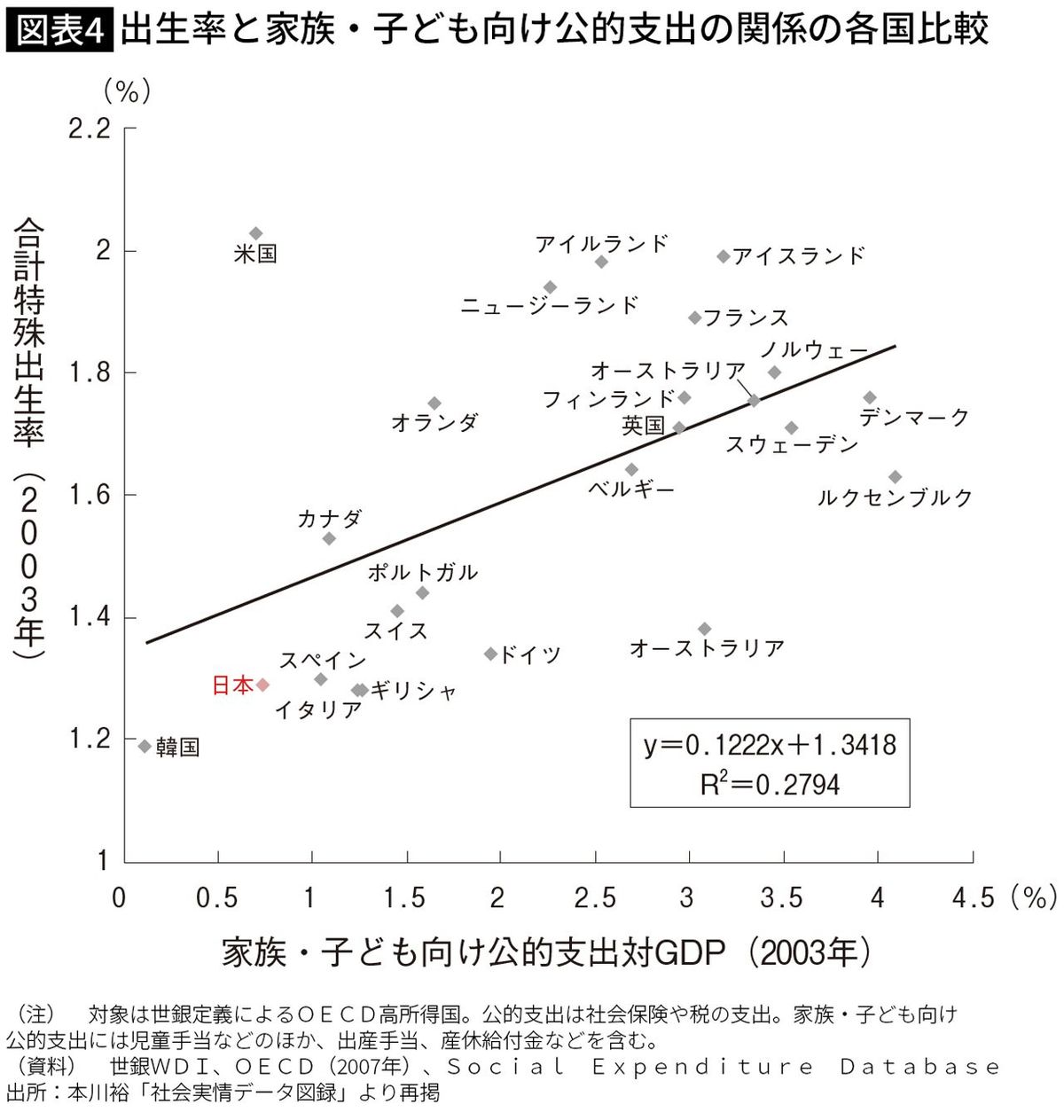

■子ども向け支出も先進国中下位グループ

もちろん、子育て支援も全然足りていません。

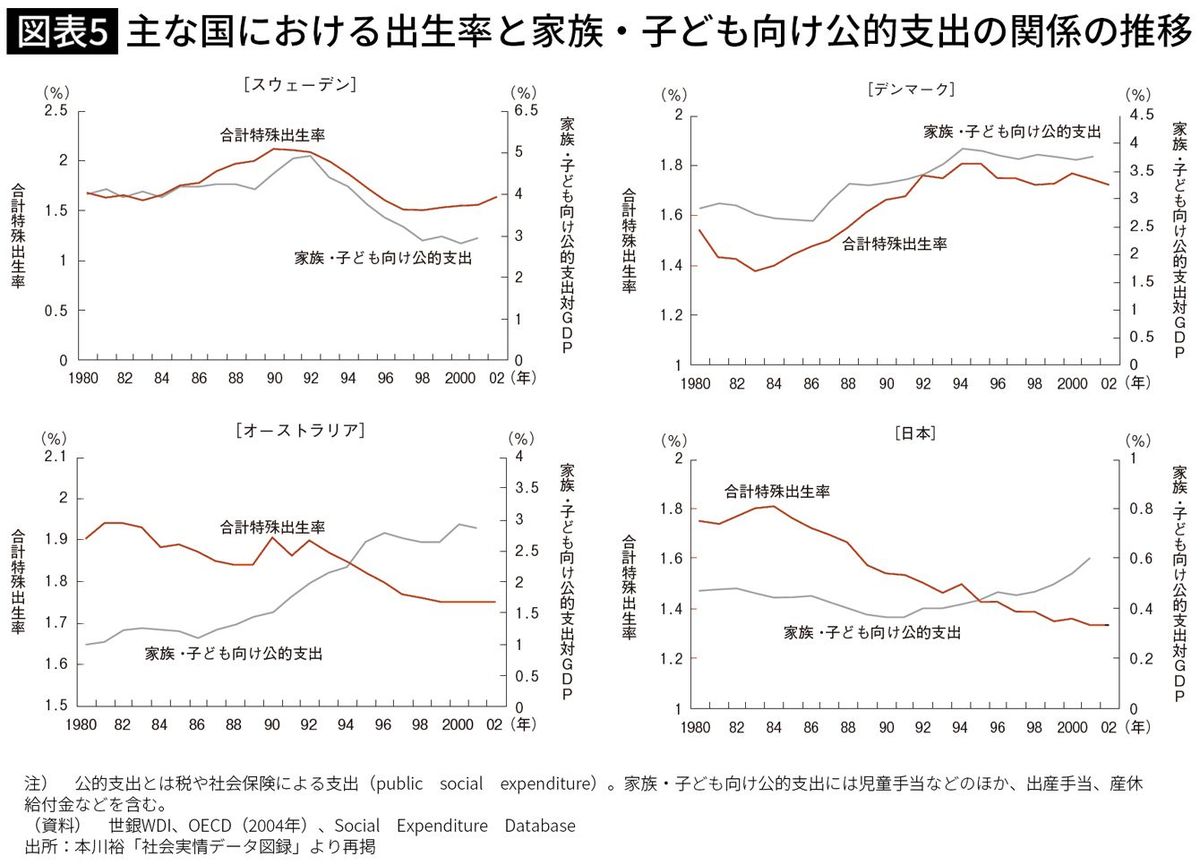

統計データ分析家で経済研究者の本川裕氏の「社会実情データ図録」というサイトには、先進国における家族・子ども向け公的支出と出生率の相関関係のグラフがあります(図表4)。

「日本の少子化対策を目的とした児童手当など世帯補助は先進国中最低レベル」だったということです。

その後、2013年時点でOECD32か国中の下から8番目タイと下位グループにいましたし、直近となる2019年のデータで確認しても、近年上がってはきましたが、OECD平均の2.109%を依然として下回る1.748%で、少子化対策に力が入っているとはいえないでしょう。

■社会保障を増やせば出生率は改善する

「家族・子ども向け公的年金支出対GDP比」と、「合計特殊出生率」にはかなりはっきりした正の相関が見て取れます(図表5)。

各国の家族・子ども向け公的支出と出生率の推移を見ても、同じ傾向が見て取れます。

国によって経済・社会構造の違いもあるため、完全に一致しているというわけではありませんが、社会保障支出を増やせば、出生率が改善する可能性は高いと思います。

■「高齢化で財政破綻」は間違い

社会保障を削減し、増税して、財政再建を急がなければならない根拠として、「高齢化が進むと財政破綻する」とする説があります。

日本の政府債務はGDP比で226.4%(2023年3時点)ですが、巨額の赤字があっても、日本は貯蓄率が高く、豊富な個人資産を持っているため、財政赤字をファイナンスできている、と説明されています。

ただ、少子高齢化が進むと、やがてたくさんの高齢者が貯蓄を取り崩して生活することになります。そうなると、個人金融資産が減少するので、いずれ膨大な財政赤字を引き受けられなくなり、財政破綻の危険性が高まる、というわけです。

そのため、今のうちから増税や社会保障支出削減の議論が必要だというのです。

これは真実でしょうか。

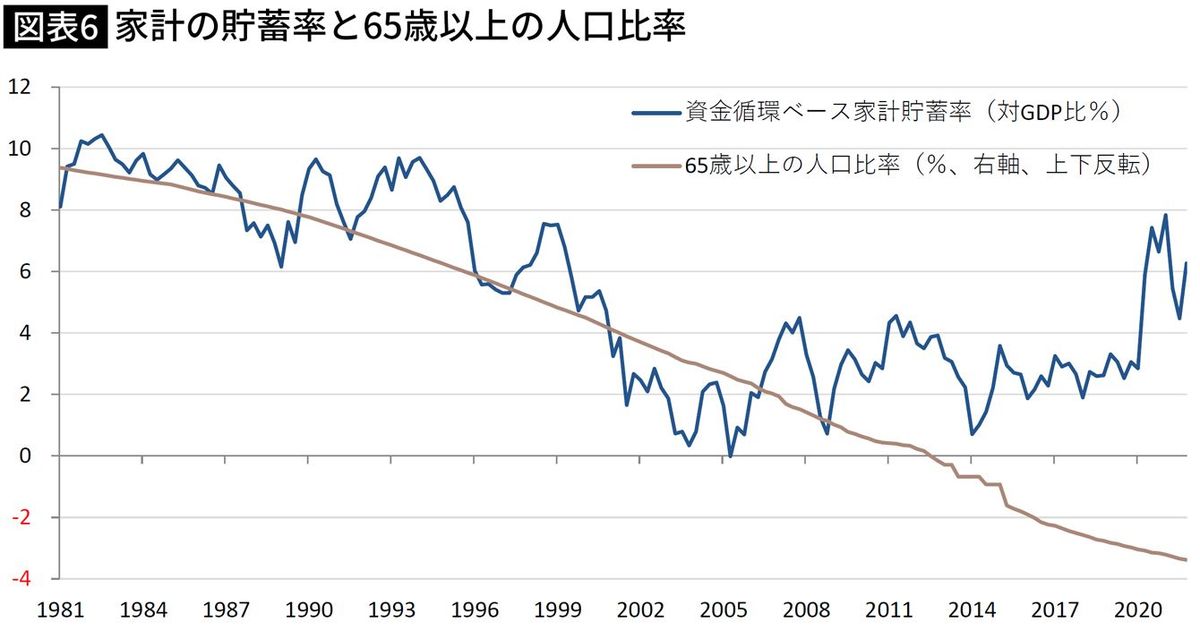

図表6は家計の貯蓄率と65歳以上の人口比率をグラフ化したものです(65歳以上の人口比率は上下を逆転させています)。

確かに、高齢化率と家計の貯蓄率の間には相関関係があります。ただし、相関関係があったように見受けられたのは、2000年前後までの話です。その後、65歳以上の人口比率は引き続き上昇していますが、家計の貯蓄率はむしろ横ばいで推移しています。

これを見る限り、高齢化が進むほど貯蓄率が減る、という現象は起きていません。今後、団塊世代が全員後期高齢者となれば、貯蓄率がより減少することも考えられますが、直ちに財政破綻につながるような規模ではないでしょう。

■誰かの負債は誰かの資産

マクロ経済の基本的な考え方は「誰かの負債は誰かの資産」です。

高齢者が貯蓄を取り崩しても、国内で消費に回れば、その分国内企業の収入が増えます。その場合、トータルの「国富(家計・企業資産+政府資産)」は減少しないはずです。

高齢者が貯蓄を取り崩すこと自体は、マクロで見れば、悪いことばかりではありません。

「高齢化によって貯蓄率が下がり、財政破綻する」という論理は成り立たないのです。

■日本経済停滞の原因は高齢化ではない

むしろ、増税や社会保障削減によって「将来不安」が生まれていることが、人々が貯蓄を増やす原因になっています。

増税・社会保障削減は、「将来にツケを残さないため」であり、「将来不安を取り除き、消費を促す」という説(安心効果説)もあります。ただ、現実を見れば、まったくそうなっていません。

むしろ、これまでの緊縮財政が日本経済に悪影響をもたらしている面を考慮すべきです。

財政収支が大幅な赤字であることから、「緊縮財政による悪影響」との指摘に違和感を持つかもしれませんが、適切な財政政策は財政収支の状態で測るべきではなく、民間部門の活動と合わせた国内の需要創出度合いで判断せねばならず、それでいくとずっと財政支出が足りていないと言うことができます。

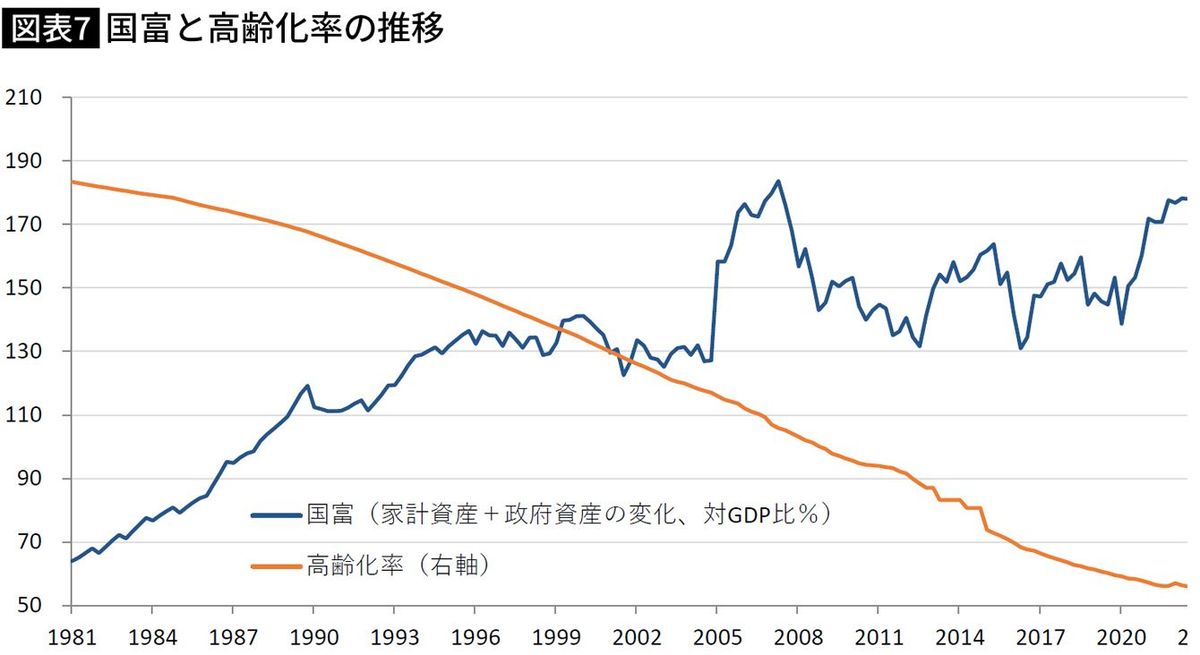

国民全体の資産から負債を差し引いた正味資産(または純資産)を「国富」といい、内閣府が推計しています。国民全体が保有する正味の金融資産といえるものです。

図表7は国富と高齢化率の推移をグラフにしたものです(グラフでは高齢化率は下に行くほど増加する点に注意)。確かに国富は増えていませんが、大きく減ってもいません。むしろ横ばいが続いているといえます。一方、高齢化率はずっと上昇傾向にあるので、高齢化が進むほど国富が減る、という関係ではなさそうです。

そもそも、高齢化によって日本経済が衰退した、というのは事実ではありません。

データで確認してみましょう。国富(対GDP比%)がどれくらい高齢化の影響を受けているかを、統計の手法を利用して調べてみます。

次に挙げる式は、1980年からのデータで、国富の推移が高齢化率の推移とどれだけ関係があるかを見たものです。回帰式と言いますが、その計算の詳細は割愛し、分かったことだけ指摘すると、国富の動きに対しては、高齢化率の動きより、企業のネット金融負債の動きの方が圧倒的に強い影響を及ぼしていることが分かります。

つまり企業活動の拡大や縮小により依存するという、納得的な結果でした。

さらに、国富は高齢化率と正の相関、つまり、これまでのところ高齢化率が上がるにつれて国富が増えるという関係性があったと判断されるのです。

■国富停滞の真因は緊縮財政

日本では1990年代から企業貯蓄率が恒常的にプラスになっています。企業とは借金をして利益を拡大する主体ですから、これは異常な状態といえます。

こうした企業のデレバレッジや弱いリスクテイク姿勢が、内需低迷やデフレ長期化の原因だと考えます。

実際、企業のネットの金融負債は2006年1~3月期の140.5%がピークで、そこから急速な減少傾向となり、2013年から2020年にかけて3回の波で80%割れを付けるまで低迷しています(ボトムは2016年4~6月期の76.1%)。

ここ2年ほどは負債が少し増えていますが、2023年1~3月期には104.4%と、ピークからは依然として4分の3の水準にとどまっています。

このように企業活動が明らかに低下している状況では、緊縮財政ではなく、むしろ財政拡大によって、企業活動を刺激する必要があるでしょう。

そういう意味では、国富停滞の真因は、これまでの緊縮財政であると言っても過言ではありません。

■社会保障支出をケチることこそ、将来にツケを回す行為

社会保障支出を削減(あるいは増加を抑制)し、財政再建を優先するという方向は、日本の進むべき道とは思えません。

少子高齢化社会で人口に減少圧力がかかる状況では、全人口の減少より、労働力人口の減少のほうが速く進行します。そのため労働需給が引き締まり、賃金や物価に上昇圧力がかかるため、少子高齢化は根本的にはインフレ的な側面があります。

にもかかわらず、日本経済はいまだにデフレ的な環境が残っています。

それは、マクロ経済の状況を見極めることなく、財政再建にとらわれ過ぎた政策の結果だと考えられます。

高齢化による日本衰退をあおることで、企業の活動意欲が低下し、生産性向上のための投資を抑制してしまいます。その結果、将来の日本がインフレになりやすくなる可能性もあります。

家族・子ども向けの公的支出をケチっていれば、出生率の上昇や一億総活躍社会の実現はありえないということを、もっと強く認識する必要があるでしょう。

財政再建を優先し必要な投資を怠るほうが、本当の意味で将来世代へツケを回すことになるのです。

----------

クレディ・アグリコル証券チーフエコノミスト

ジョンズ・ホプキンス大学(米国)経済学博士課程単位取得(経済学修士)。メリルリンチ日本証券、バークレイズ、ブレヴァン・ハワード、UBS証券、ソシエテ・ジェネラル、岡三証券でチーフエコノミストを務めたのち、現職。インスティチューショナル・インヴェスター誌エコノミスト・ランキングで2位、また日経ヴェリタス誌エコノミスト・ランキングで株式3位・債券6位を獲得。自民党財政政策検討本部や積極財政議員連盟などのアドバイザーも務めている。父、弟は元プロ野球選手、従弟は元関脇。著書に『日本経済の新しい見方』(金融財政事情研究会)。

----------

----------

ソレイユ・グローバル・アドバイザーズ・ジャパン取締役

国際基督教大学卒、カリフォルニア大学サンディエゴ校国際政策・戦略研究大学院卒。国際関係学修士。ソロモン・ブラザーズ・アジア証券エコノミスト、ゴールドマン・サックス証券シニアエコノミスト、メリルリンチ日本証券シニアエコノミスト、JPモルガン・アセット・マネジメント主席エコノミスト兼ストラテジストを歴任。近畿大学非常勤講師(国際経済、ビジネスモデル)。現在はエコノミスト職も続けながら、投資ファンド商品のプレースメント業務を手掛ける会社のマネジメントに携わる。著書に『実践的日本経済データ解読法』(シグマベイスキャピタル)、共著に『日本経済の新しい見方』(きんざい)がある。

----------

(クレディ・アグリコル証券チーフエコノミスト 会田 卓司、ソレイユ・グローバル・アドバイザーズ・ジャパン取締役 榊原 可人)

外部リンク

この記事に関連するニュース

-

資産運用しない高齢者を待ち受ける悲惨な未来 穏やかで豊かな老後生活を送ることはできるか

東洋経済オンライン / 2024年6月29日 9時30分

-

「老後資金2000万円不足」の衝撃が、今「4000万円」に拡大 シニア層の不安に「最新データでは1200万円で大丈夫!」/第一生命経済研究所の永濱利廣さん

J-CASTニュース / 2024年6月27日 19時22分

-

骨太の方針 「中身がスカスカ。これでは“骨太”ではない」石川和男が批判

ニッポン放送 NEWS ONLINE / 2024年6月22日 9時0分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

-

日本女性の4人に1人が産まずに生涯を終える…「うまずして何が女性か」発言がそもそも成立しない世界一少子化

プレジデントオンライン / 2024年6月14日 10時15分

ランキング

-

1「スマホ落とした」と新幹線の線路に立ち入り容疑、僧侶を書類送検…乗客1・4万人に影響

読売新聞 / 2024年7月2日 8時49分

-

2「人生壊された」 パワハラで防衛技官3人が国を提訴 広島地裁

毎日新聞 / 2024年7月1日 19時15分

-

3奈良・十津川村で土砂崩れ 国道寸断、17世帯20人が孤立

毎日新聞 / 2024年7月1日 21時50分

-

4《SMの女王様コスプレをした娘を送迎》田村瑠奈被告(30)の父親が回想した“あの夜”「荷物が増えてるけど、どうしたの?」「拾った」【ススキノ事件供述調書】

NEWSポストセブン / 2024年7月2日 6時0分

-

5サッカー伊東選手を書類送検=不起訴の公算―大阪府警

時事通信 / 2024年7月2日 18時24分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください