新NISAは「やらないデメリット」のほうが大きい…「毎月1万円を20年間積み立て」の結果にあなたは驚く

プレジデントオンライン / 2023年7月15日 15時15分

※写真はイメージです - 写真=iStock.com/kazuma seki

※本稿は、横山光昭『定年後でも間に合うつみたて投資』(角川新書)の一部を再編集したものです。

■60歳の男性は平均であと24年生きる時代

厚生労働省は、2022年9月1日時点の住民基本台帳をもとに、国内に住む100歳以上の高齢者の数を公表しました。これによると全国の100歳以上の高齢者は9万526人で、前年から4016人増え、52年連続で過去最多を更新しました。

まさに人生100年時代の到来を物語るデータだと思います。これからさらに、日本人の平均寿命が延びていくことが考えられます。

厚生労働省の簡易生命表(2022年7月29日発表)によると、日本人男性の平均寿命は81.47年、女性の平均寿命は87.57年でした。前年と比較して若干下回った数値となりましたが、相変わらず世界トップクラスです。

また、平均余命は60歳で男性24.02年、女性29.28年、70歳で男性15.96年、女性20.31年でした。現在60歳の男性であれば、平均であと24年生きることになります。あくまで平均値なので、当然ながらこれ以上長寿の人も数多くいるということです。

■「人生100年時代」に資産寿命を延ばすには

令和2年版厚生労働白書によれば、日本人の平均寿命は2040年にかけて約2年伸び、40年時点で65歳の人は、男性の約4割が90歳まで、女性の2割が100歳まで生きると推計されています。「人生100年時代」はもはや絵空事ではないのです。

そこで必要となってくるのは、資産寿命を延ばすことです。

資産寿命とは、これまで作ってきた金融資産があと何年持つかという期間のことで、資産寿命が長いほど、老後のお金を心配することなく安心して生活できるというわけです。逆に資産寿命が平均余命を下回ると、死亡する前にお金が尽きてしまうことになります。

平均寿命、健康寿命と並んで、資産寿命は定年後のキーワードです。

長生きする分だけ、資産寿命も延ばしておかなくてはなりません。すでに持っている資産、またこれから持つべき資産を形成しながら、いかに目減りさせず長持ちさせるかという考えが必要になってきます。

■資産寿命を延ばすための「つみたて投資」

資産寿命を延ばすための資産運用にもいろいろと方法はありますが、私が最も有効だと考えるのが、新しいNISAによる「つみたて投資」です。誰もが無理なく長期間できるので最適な制度だと言えます。いわゆる投資行動の一つには違いありませんが、知識も経験も特に必要としないという点で、投資に興味がない人にもお勧めできる内容です。

定年期くらいの人に投資の話をすると、「投資は怖いからいい」と、入口で否定的な感想を持たれることがあります。「そういうリスクの高い投資ではなくて、資産形成のために金融庁が主導してやっている投資制度なんですよ」と話をすると、「あっ、そういうのがあるんだ」と受け止めてもらうことが実際に多いです。

なお、NISAは本人が亡くなったとしても有効です。NISA口座を持っている本人が亡くなった場合、遺族が受け取ることが可能です。ただし、相続人がつみたて投資枠やNISA口座を持っていたとしても、死亡した人のNISAをそのまま引き継ぐことはできません。

もちろん、つみたて投資は自分の資産づくりを行うために始めるわけですが、これからはつみたて投資による遺産づくりを考えてもいいかもしれません。子どもや孫、奥さんなど、相続した人たちは意外なプレゼントを喜んでくれるでしょう。ヘンな個別株や債券をもらうより100倍うれしいはずです。そう考えると、資産は多いに越したことはないし、また、無理に使い切ろうと考えなくてもいいということにもなります。

■インフレ率に負けない程度の利回りを目指す

資産運用の利回りは、目安としてインフレ率に負けない、無理のない程度のリターンがあれば十分と考えます。つみたて投資で全世界株式や米国株式のインデックス投資をしたときの平均利回りは多くの場合、5パーセント以上であり、そこまでいかなくとも、堅めに見て3〜5パーセントは見込んでいいでしょう。つまり、これは十分実現可能な範囲であり、無理なく取り組むことができると思います。

無理なくやるという点ではもう一つ、余裕資金でやることが大切です。これまでの資産を失うようなことは決してあってはいけません。

■全世界株で運用した場合の平均年率は8%超

全世界株式型による長期運用を行った場合を見てみましょう。長期の運用実績が残っている世界先進国株指数(MSCI ワールド・インデックス、円ベース、配当込み)によれば、1987年12月以来の平均年率で8.25パーセントというリターンが出ています。ちなみに、2009年以降で投資成績が最も悪かったのが18年のマイナス10.6パーセントでした。

最近10年の全世界株式型ファンドと米国型ファンドを比較してみるとよくわかります。どちらも基本的には同じような動きをしているのですが、縦軸の高さが違っていて、2012年現在の値動きを100とした場合、10年後の22年時点での「全世界」が400なのに対し、「米国」が600と高くなっています。「先進国」は間を取って500となっています。

例えば、「全世界」の「eMAXIS Slim全世界株式(オール・カントリー)」は、MSCI ACWI(オール・カントリー・ワールド・インデックス。世界株投資のベンチマークとして世界中で用いられている信頼度の高い指標)に連動することを目指す投資信託で、先進国23カ国と新興国24カ国にまたがる2314銘柄(2023年5月18日現在)で構成されています。このように分散されている方がローリスクで安心なのですが、比較的ローリターンということになります。

一方、S&P500(ダウ・ジョーンズ・インデックス社が公表する米国株式市場の総合株価指数)をベンチマークとする「eMAXIS Slim米国株式(S&P500)」が組み入れている銘柄数は505銘柄(2022年1月末現在)なので、こちらの方がリスクが高く、リスクが高い=リターンも出るときは出るということです。

そして、中間的存在としてあるのが、「ニッセイ外国株式」のような先進国株型です。これは日本を除く先進国株を対象とし、7割以上が米国株。時価総額で世界の株の85パーセントをカバーしているのが特徴です。

■リターンが高ければリスクも高い

リターンの高い低いというのは、大まかに見てリスクの高い低いに連動しているものと考えていいでしょう。投資においては誰もがローリスク・ハイリターンを欲するところですが、そうそう簡単にはいかないようです。

リスクは、金融の世界では「不確実性」と言われます。いわゆるブレですね。どんなタイプの投資であっても、ブレというものを捉(とら)えておかなくてはなりません。いわゆるリターンはプラスのリターンを指すことが多いですが、成績がマイナスになる場合は、マイナスのリターンというふうに言われます。

全世界型でも、3パーセントや5パーセントの利回りは普通に出ており、通常、7〜8パーセントくらいの利回りで回っています。

投資信託には、管理・運用のための経費として払い続ける信託報酬という費用が発生します。インデックスファンドの場合、信託報酬は年0.1〜0.5パーセントくらいと、安いところが多いようです。新興国の場合で0.6パーセントくらい。アクティブファンドはやや割高ではありますが、それでも0.9〜1.3パーセントくらいと、以前よりも安くなっています。

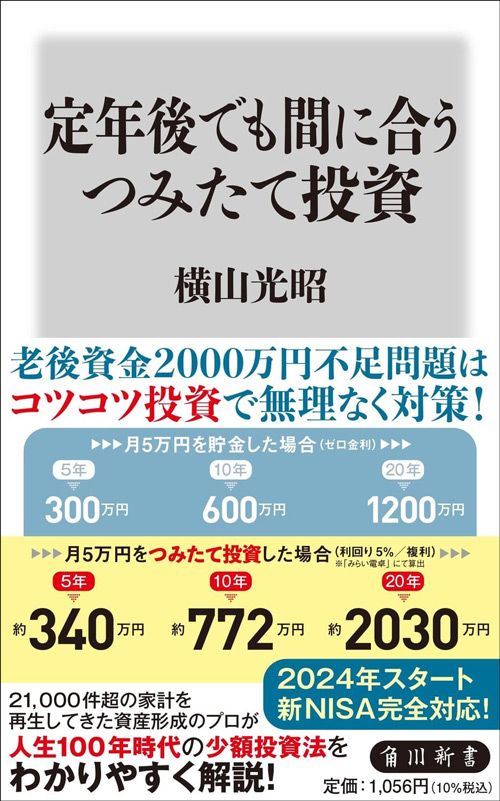

■「1万円ずつ20年間つみたて」たら元本240万円は1000万円に

将来の予測を立てる手段の一つとして、業界ではバックテストというものが使われます。バックテストとは、過去の動き、実際の成績をもとにして、一定期間に実際どれくらい増えたかということを長期的にシミュレーションするものです。

過去の実際の状況に沿って1万円ずつ投資をしていたら、今後も5パーセントくらいで回るだろうといった、とても面倒な計算を瞬時にやってくれるのです。

「eMAXIS Slim」というシリーズの投資信託商品を対象としたバックテストが、三菱UFJ国際投信によってまとめられています(図表1)。毎月「1万円を1年間つみたて」た場合、5年間つみたてた場合、10年間つみたてた場合、20年間つみたてた場合という4パターンに分けた成績が示されています。

ちなみに、米国株式S&P500の「1万円ずつ20年間つみたて」た場合を見ると、240万円の元本が、約1000万円(約320パーセント増)にまで増えていることがわかります。

これは単なる予想ではなく、実際にその時点でその商品を買っていたとしたら、というリアルな話です。毎月1万円のつみたてで1000万円ということは、もし毎月のつみたて額が3万円だとしたら3000万円ということになります。10年間で120万円入れた場合でも260万円(117パーセント増)。10年だけでもこれだけの実績が出るのですから、元金と利息の合計に対して利息がついてくる「複利」の効果は絶大です。

■少額でも時間をかけると複利効果は絶大

複利とは利息の計算方法の一つで、利息にもまた利息がつくことを指します。

1万円の元本を1年間預けて5パーセントの利息がついたとすると、翌年には1万500円となります(500円は元本に対してついた利息)。

次に、この500円も元本に組み込んでさらに1年預けると、今度は1万1000円ではなく、1万1025円(1万円+500円+525円)となります。なお、この25円は1年目の利息500円についた利息です。

これとは別に、2年目も1万円だけに5パーセントの利息がつくとすると、1万1000円(1万円+500円+500円)です。

このように利息を元本に組み込まず、一定の利息となる場合を「単利」と言います。複利と単利では、投資が長期にわたるほど大きな差がついてしまいます。それぞれの計算方法を確認しておいてください。

バックテストに戻りましょう。5年間以上つみたてた場合で利益が出ていない商品は国内債券以外にありません(図表からは省略)。国内債券は20年でも20万円ほどしか増えていませんが、債券は伸びないため、これは仕方ないところかもしれません。なお、国内債券はつみたて投資枠の対象ではありません。

長期的に見てみると、少ない金額でもやってみようという気持ちにはなるのではないでしょうか。ここでの投資信託の成績上位9本が、すべてつみたて投資枠で買える商品だという点も驚きです。

■新NISAは「やらないデメリット」のほうが大きい

これまでのNISAの制度でもそうでしたが、新しいNISAの制度のもとでは、むしろ「やることのメリット」よりも、「やらないことのデメリット」の方が際立つようになってきました。特に定年期の人にとっては、NISA投資枠が拡大したこともありますが、口座開設期間が恒久化され、非課税期間も無期限になったという点が大きいと思います。

生涯投資枠1800万円と聞くと、そこまではできないと思う人もいるでしょう。もちろん、1800万円の枠いっぱいまで使う必要など、まったくありません。自分の家計と相談しながら長期間続けられる金額の範囲内でやれば十分ではないでしょうか。今は多くを出せなくても、子どもたちが巣立った後は少し多めに入れるというふうに、ライフプランの柔軟な変化にも対応しながら無理なく続けていくのが一番だと考えています。

年間で最大360万円入れられるからといって、月に30万円入れられるような人はほとんどいないでしょう。先を急いだり、焦ってやったりする必要はまったくないのです。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

Q. 投資信託は複利効果が大きいと聞きましたが、投資信託の複利はいつ発生するのでしょうか?

オールアバウト / 2024年7月12日 12時20分

-

新NISAの「成長投資枠」どうしてる?…ローリスク・ローリターンから、ハイリスク・ハイリターンまで、目的に合わせた活用術【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時15分

-

〈初心者向け〉資産運用を開始する前に知っておきたい「金融商品」の最低限の基礎知識【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

「銀行の言いなりで運用成績振るわず」生涯独身覚悟の45歳女性 月収4割"天引き"する節約の鬼のつましい食卓

プレジデントオンライン / 2024年6月30日 10時15分

-

お金が雪だるま式に増える「複利の魔法」を信じるな…投資のプロ「悪いけど投資に複利効果なんてない」の真意

プレジデントオンライン / 2024年6月19日 9時15分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2電話番号案内104終了へ NTT東西、利用者激減で

共同通信 / 2024年7月18日 21時35分

-

3東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

4「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください