老後2000万円には「貯金なら毎月6万円」だが「新NISAなら月2万5000円」…富裕層が必ず資産運用をするワケ

プレジデントオンライン / 2023年7月16日 12時15分

※写真はイメージです - 写真=iStock.com/Panuwat Dangsungnoen

※本稿は、横山光昭『定年後でも間に合うつみたて投資』(角川新書)の一部を再編集したものです。

■定年後のお金はいくら必要か

つみたて投資に取り組む前に、自分自身の定年後のお金は、具体的にいくらくらい必要になるかをデータを使いながら考えておきましょう。

まずは収入面から確認します。

主な収入源となるのは公的年金です。厚生年金の標準的な年金額は、2022年で約21万9000円です。これは会社員として平均年収530万円くらいで40年間勤務した夫と、専業主婦の妻というモデル夫婦の場合です。

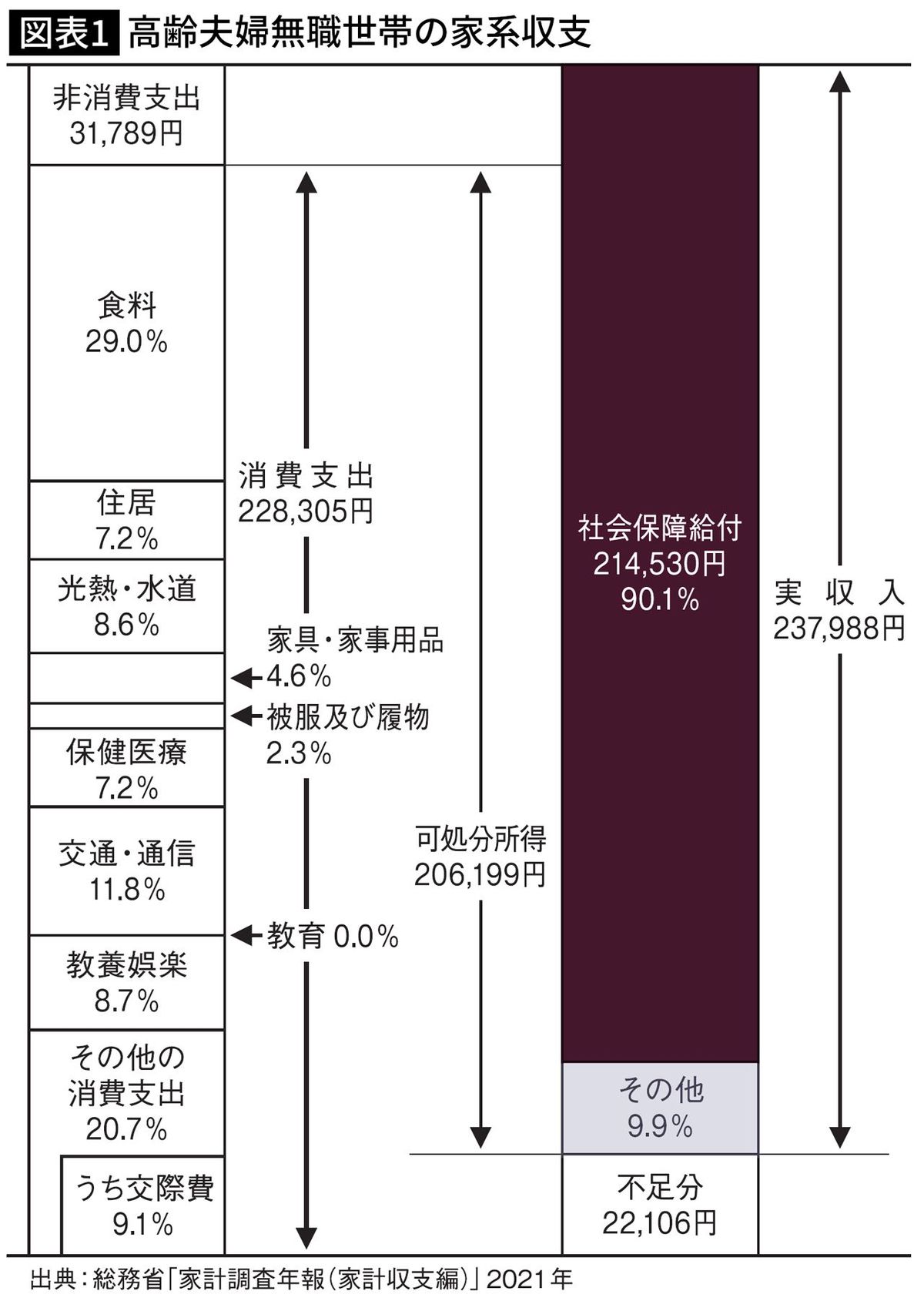

また、2021年の総務省「家計調査年報(家計収支編)」によれば、高齢夫婦世帯の社会保障給付額は21万4530円です。高齢夫婦世帯とは夫65歳以上、妻60歳以上の夫婦1組のみの世帯を指します。

退職金などの一時金や、会社員時代に貯めた私的年金も収入源となります。

定年後も再就職などで働くことを続ける場合は、現役時代の収入の7〜8割程度を想定しておきます。

あとは貯金です。60代の貯蓄平均額は2427万円です。しかし、この数字は高額保有者の値が大きく影響するので、一般的な世帯の実態に近い中央値を見なくてはなりません。

すると、「810万円」だとわかります(「家計の金融行動に関する世論調査2021」より)。

ただし、死亡するまでの定期的な収入という点では、年金以外は確実なものとは言えません。

■老後に必要な生活費は月額28万円ほど

次に支出を見てみましょう。

老後の生活にかかる費用は、実際こうならない人もいますが、現役時代の2割減とよく言われています。現役時代の生活費が35万円だったとすると、老後の生活費は28万円前後を目安に考えていきます。大ざっぱな計算ではありますが、これまでかかっていた子どもの教育費は除外できるなどの変化もあると思います。

この他に、万が一のときに必要となる介護費用や、家のリフォーム代などのために1000万円を上乗せしておきます。

家計調査によれば、高齢夫婦無職世帯の標準的な実支出の平均額は月額約26万円となっています(家計調査年報2021年度)。また、ゆとりある老後の生活のために必要な月額は37万9000円とされています(生命保険文化センター2022年度「生活保障に関する調査」より)。

■不慮の病気やケガで収入が途絶えることもある

収入と支出の見込みがわかったら、双方の差分を考えます。

夫婦の毎月の収入と支出との差額に12をかけると、1年分の不足額が計算できます。老後の期間を30年と考えると、これからその30年分を準備していけばいいということになります。その合計額がこの夫婦に必要な老後資金となります。

30年間を俯瞰して見たとき、まずは今の収入だけでやっていけるのかということを考えていきます。長く働き続けることももちろん大事ですが、病気やケガなどで仕事ができなくなることもあらかじめ想定しておく必要があるでしょう。

そして、そこに不安材料があるようだったら、次の手を打つ、つまり少しずつでも勉強して投資をした方がいいということが言えます。

ですので、ただ単に投資を始めさえすればいいというものでもありません。将来にわたって必要となる金額を意識した上で、現在の貯金額とも見合わせ、これからいくら不足するかを計算していくのです。

2017年の総務省データをもとに、いわゆる「老後2000万円不足問題」が騒がれたとき、不足すると言われた金額は毎月5万5000円。30年間あるとすると、総額で2000万円ということでした。図表1は21年の同様データです。

5万5000円×12カ月×30年間=約2000万円

不足するおよその金額がわかったら、それをどのようにして解決するかを考えます。多くの人がこれから「貯金」を増やすことで何とかならないかと考えるはずです。

■20年間で2000万円貯めるには毎月8万円以上の貯金が必要だが…

60歳から始め、20年間をかけて、老後資金目標2000万円を「貯金」で貯めることにしたとしましょう。80歳までは年金をもらいながら働き続けると想定し、かける期間を前倒しに設定します。

2000万円÷20年間÷12カ月=約8万3000円

すると、このように、毎月約「8万3000円」が必要になります(ゼロ金利を想定)。普通に生活しながら、これだけのお金を定期的に貯金し続けることができるでしょうか。少し厳しいような気がします。

■つみたて投資なら利回り5%でも毎月5万円でOK

次に、同じ2000万円を目標としてつみたて投資で「運用」していった場合、どうなるかを見てみましょう。

資産運用で主に使われるのはつみたてをした場合の複利の計算式です。nは運用年数を表しています。

1に年利率の12分の1を足して、これに運用年数(×12カ月)を累乗し、1を引いて年利率の12分の1で割り、それを毎月のつみたて額とかけ合わせます。例えば毎月のつみたて額を5万円(年60万円)、利回り5パーセントで20年と設定した場合、以下のようになります。

毎月5万円ずつ運用すると、20年で2000万円を超えることがわかります。「貯金」との違いは明らかです。利回りについては、5パーセントを想定していますが、これは全世界株式型インデックスファンドのバックテストで通常出ている7〜8パーセントよりも低い数字に設定しています。

■運用はつみたて期間が長いほど高い効果が出る

しかしながら、一つひとつ複利の計算をするのは電卓を使ったとしても面倒です。そこで私たちもよく利用しているシミュレーションサイトを紹介しましょう。野村證券の「みらい電卓」というマネーシミュレーターです。

「いくらになる?」の項目に数字を入力していけば、一瞬でわかります。サイトには独自の計算方法があるため、先の計算式とは誤差が生じていますが、気にする必要はありません。なお、シミュレーションサイトの中には、年単位で計算しているものもあります。

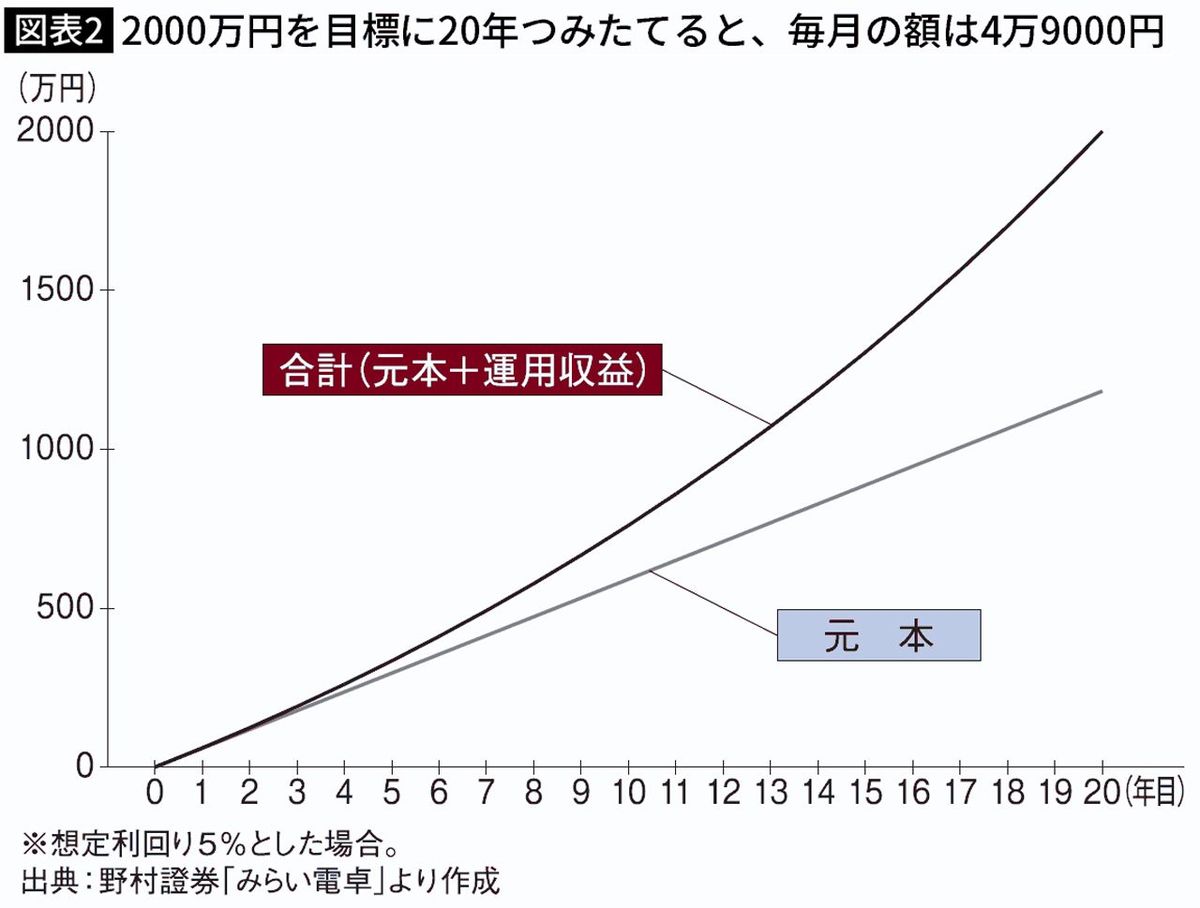

次に、「毎月積み立てる」の項目から「毎月いくら積み立てる?」の欄を見てください。想定利回りを仮に5パーセントとし、目標金額は2000万円、つみたて期間を20年とします。

すると、毎月つみたてる金額は「4万9000円」だとわかります。貯金で毎月必要となる金額の6割弱をつみたてることによって、同じ目標額を同じ期間で達成できることがわかります(図表2)。

運用というのは、つみたてる期間が長いほど、より高い効果を発揮します。

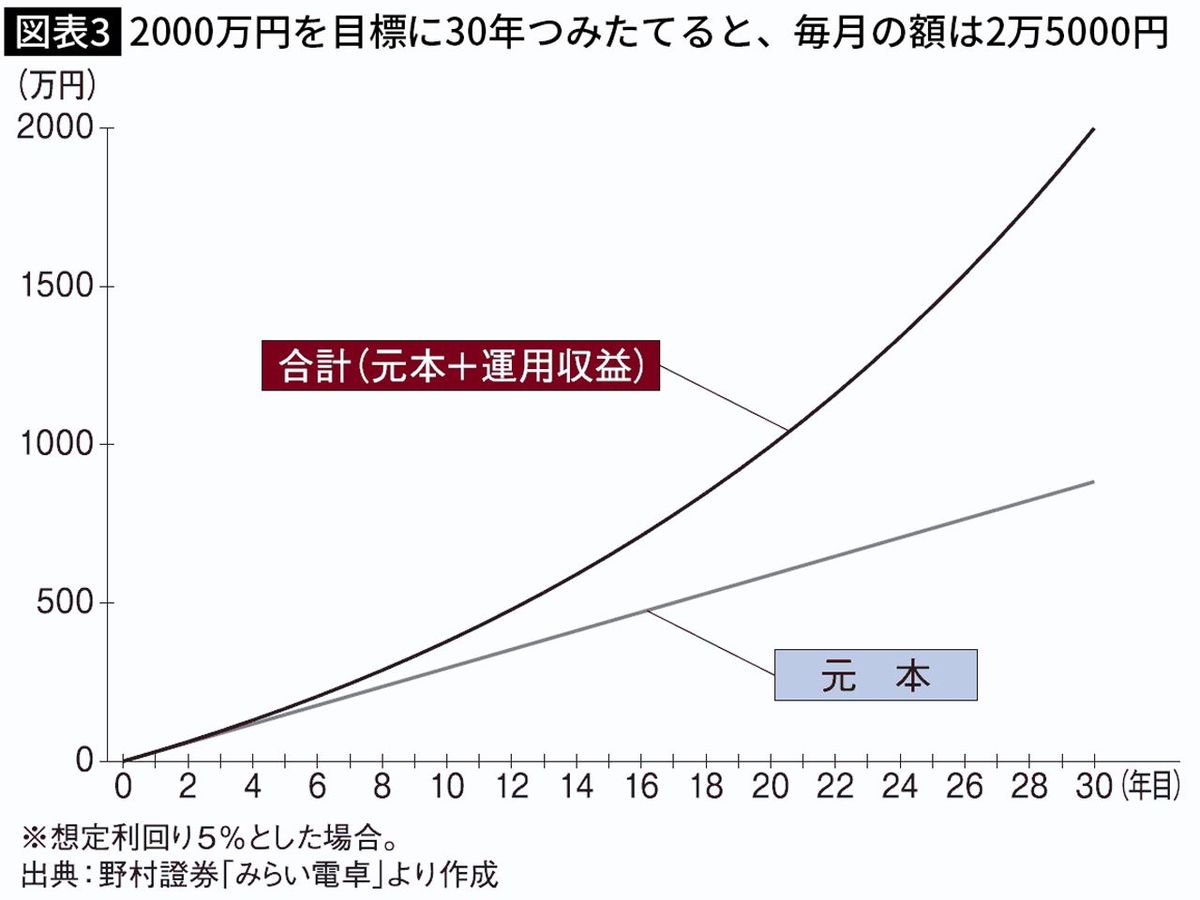

例えば、資金目標2000万円を「貯金」で30年間かけて貯めるとすると、毎月約「5万6000円」が必要になります(ゼロ金利を想定)。

2000万円÷30年間÷12カ月=約5万6000円

しかし、5パーセントの想定利回りで、目標金額2000万円を30年つみたてるとすると、毎月つみたてる金額は「2万5000円」。貯金額の45パーセントで達成できます(図表3)。

ここまで差が開くのは、複利効果によるものです。複利とは、運用で得た収益を元本にプラスして運用し、得られた利益のこと。複利効果によって利益が利益を生み、どんどん大きくなっていきます。

ここでは簡単な複利の計算式を使って説明しましょう。

例えば、元本100万円に5パーセントの利益がつくと、1年後には105万円となります。次の年には110万円になるのではなく、105万円に5パーセントがつくので、110万2500円という計算になるわけです。

元本 =100万円

1年後 100万円×(1+0.05)1乗=105万円

2年後 100万円×(1+0.05)2乗=110万2500円

3年後 100万円×(1+0.05)3乗=115万7625円

■つみたて額と期間によっては元本の2倍以上の資産を得ることも可能

新しいNISAの制度に沿って、資産運用の試算をしてみましょう。

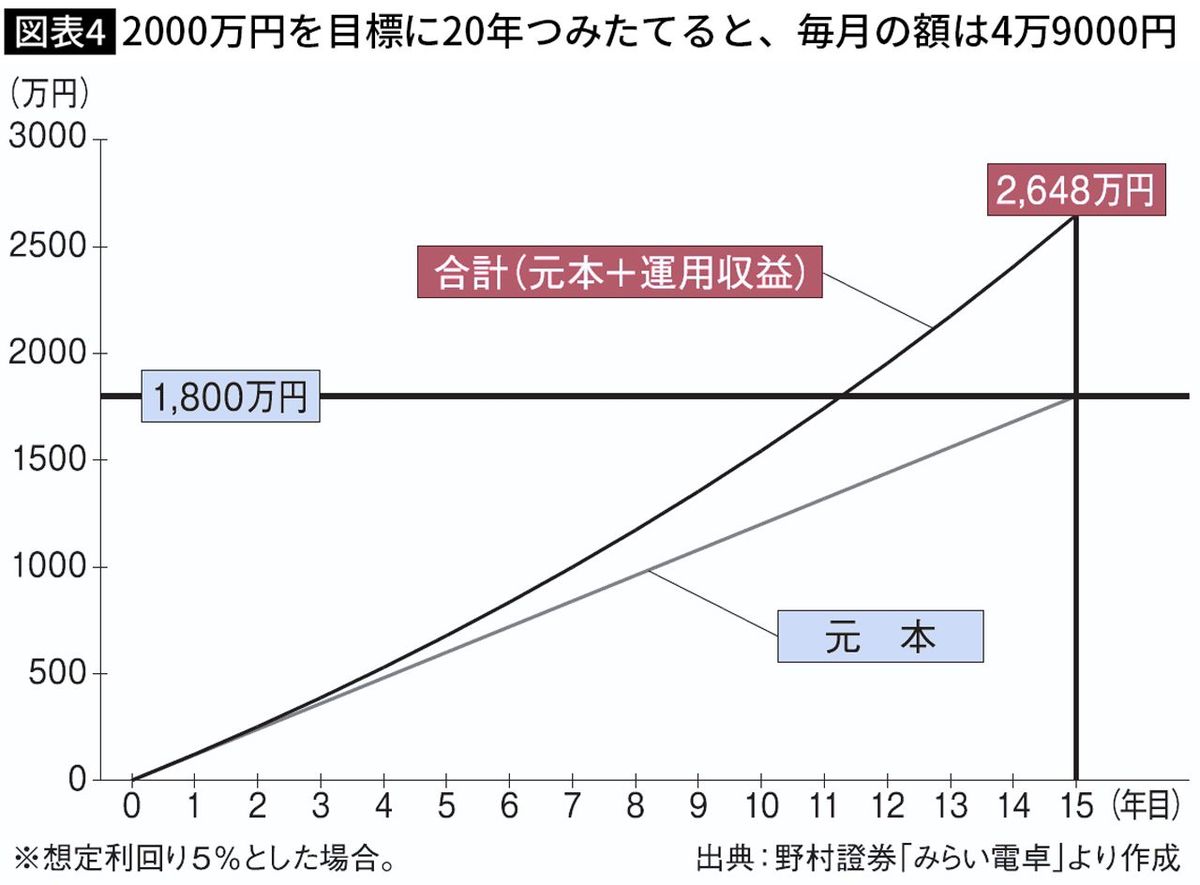

例えば「つみたて投資枠」の年間上限枠120万円(月に10万円)をフルに使ったとすると、生涯投資枠上限の1800万円に達するのに、15年しかかかりません。これを「みらい電卓」で5パーセントの利回り想定として計算すると、合計額はおよそ2648万2000円で元本の約1.5倍となる可能性があり、これだけで老後資金として不足する2000万円を大きく超えることになります(図表4)。

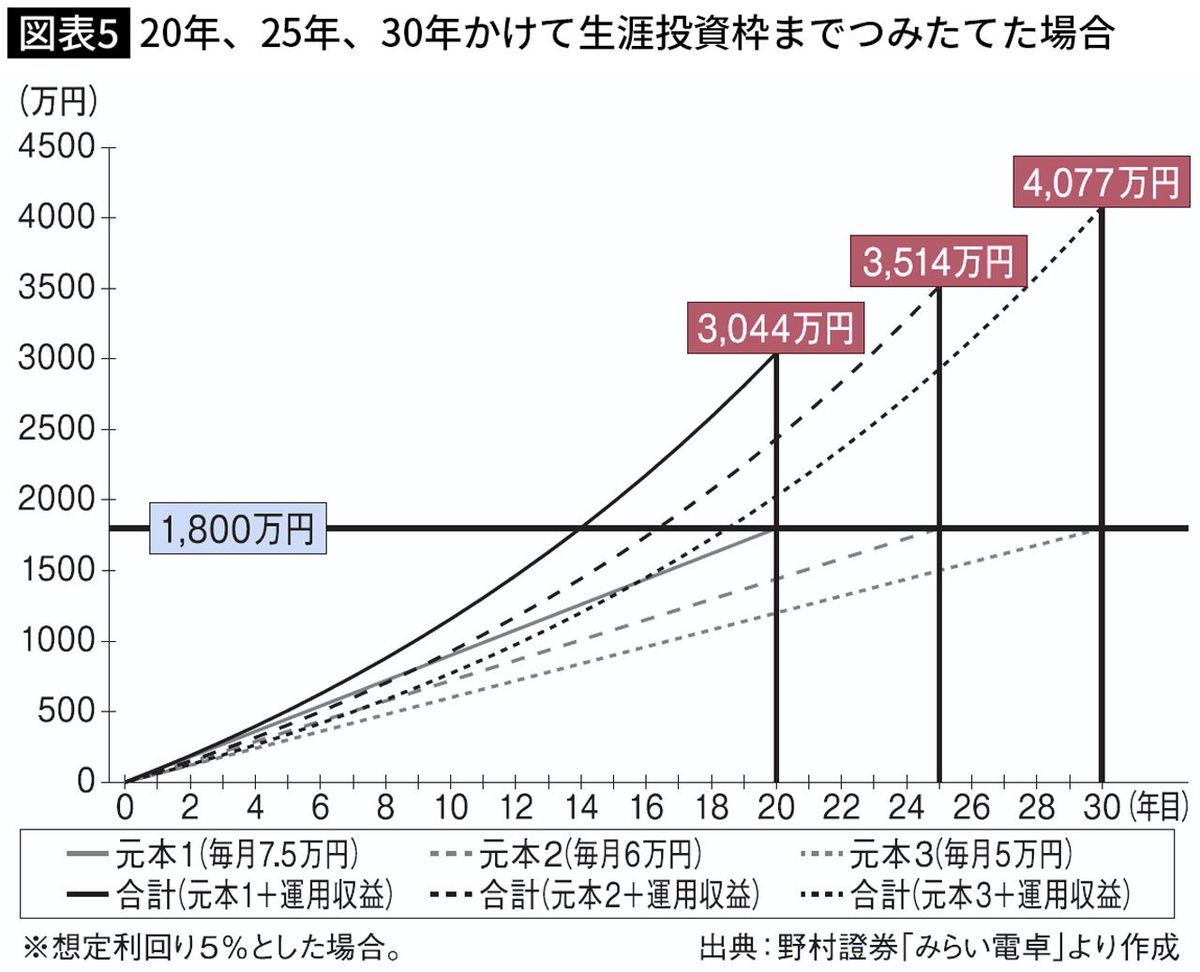

ちなみに、20年をかけて生涯投資上限額までつみたてる場合、毎月のつみたて額は7万5000円となり、合計額は約3044万円です。25年間をかけるとすると、毎月6万円で、合計額は約3514万円となります。運用中は何があるかわからず確実とは言えないものの、想定上、元本の実に約2倍近くの資産を獲得するという計算です。これよりもさらに時間で稼ぐことを考え、30年と設定した場合、毎月5万円で、合計額は約4077万円(元本の約2.3倍)となります(図表5)。

■長期運用するほど複利効果が大きく力を発揮する

つみたてていく途中に退職金などの一時金が入る人も多いでしょう。このときは、毎月つみたてているファンドを積み増すのもいいですが、一部これとは別の商品を探して、新たに投資するのもいいでしょう。将来まとまった金額が一時的に必要になったとき、全部の資産を同時に取り崩す必要がなくなります。資金を長期にわたって安定的に運用・維持できるというわけです。

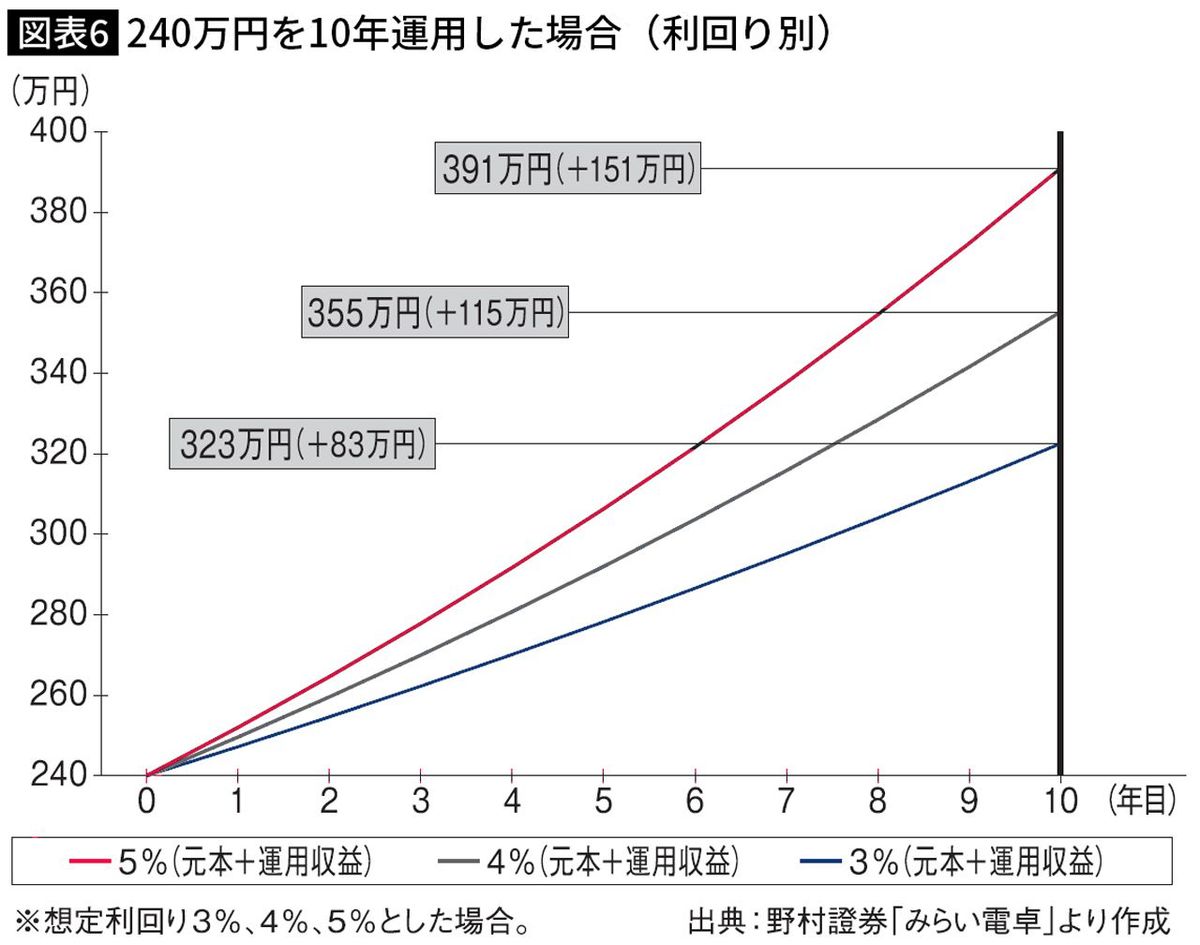

計算するには、「みらい電卓」の「元本を増やす」から「いくらになる?」の欄に行きます。運用するお金を例えば240万円、想定利回りを先と同様に5パーセント、運用期間を仮に10年とすると、約391万円となります。20年で約637万円。長期間運用することで、ここでも複利効果が効いて大きく伸びることがわかります(図表6)。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

夫の年収は「550万円」ありますが、全く貯金が増えません。月収の変動が激しいからでしょうか?老後資金を効率よく貯めるにはどうしたらよいですか?

ファイナンシャルフィールド / 2024年7月15日 2時0分

-

最高値を更新する東証、あなたの新NISAは大丈夫?元ファンドマネジャーがそっと指摘する「乗り遅れている人」とは#2

OTONA SALONE / 2024年7月14日 20時0分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2024年7月5日 20時5分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2電話番号案内104終了へ NTT東西、利用者激減で

共同通信 / 2024年7月18日 21時35分

-

3東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

4「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください