老後破産を防ぐにはいくらずつ引き出せばいいのか…「120歳を過ぎてもたっぷり残せる」資産の取り崩し方

プレジデントオンライン / 2023年7月17日 17時15分

※写真はイメージです - 写真=iStock.com/Motortion

※本稿は、横山光昭『定年後でも間に合うつみたて投資』(角川新書)の一部を再編集したものです。

■つみたて投資の資産の取り崩し方

NISAでつみたてた資産はいつから受け取ったらいいのか、取り崩し開始時期を気にする人も多いと思います。しかし、お金が「必要な時期」に「必要な分だけ」取り崩すことが基本です。そのため、今から決めることではないことを先にお断りしておきます。

働くことをやめる、もしくは収入が明らかに減ってくる時期の2〜3年前に家計を見て、整え、年間での支出必要額を見据えておくのがよいと思います。

ときどき見かけるのは、2000万円の資産ができたら、2000万円全額を売却して現金を手にしようとする人です。せっかく貯蓄から投資にゆっくり移動させているのですから、取り崩しもゆっくりと行う意識が必要です。それによって、残っているお金をさらに運用することもできます。

■資産の取り崩しは「定額」よりも「定率」

結論を先に言うと、取り崩す場合は「定率」がお勧めです。

定額でつみたてをするのがつみたて投資ですが、運用の成績は、当然ながら年によって変わってきます。売却も同様に、運用成績がいいときも悪いときも一定の割合、つまり4パーセントや3パーセントといった定率で取り崩していくのがいいでしょう。

定率の方が、定額よりも資産を長持ちさせることになります。しかし定率だと、マーケットがよくないときなどはどうしても欲しい金額を下回ることがあります。

しかし、いいときや悪いときを含め、ここでは定率が原則ですが、「定率とは何パーセントか」という問題が出てきます。必要とする金額にもよりますが、取り崩す率は、資産総額が少ない人ほどどうしても高くなってしまうのです。

例えば、普段は4パーセントの取り崩しで済むところ、市場が下がっているようなときであれば、5〜6パーセント分くらいの金額を取り崩さなくてはならない場合もあります。逆に、2〜3パーセントで必要な金額が確保できる場合もあるということです。

取り崩しの方法は、NISAだけを単体で考えるのではなく、退職金や年金の受け取り方とも関係してきます。退職金や年金をどういう方法で受け取るかによって、NISA資産をどう取り崩すかも自ずと決まってくると思います。基本的には、公的年金を後ろ倒しにすることを考えておくとよいでしょう。

■定額と定率の取り崩しはどう違うのか

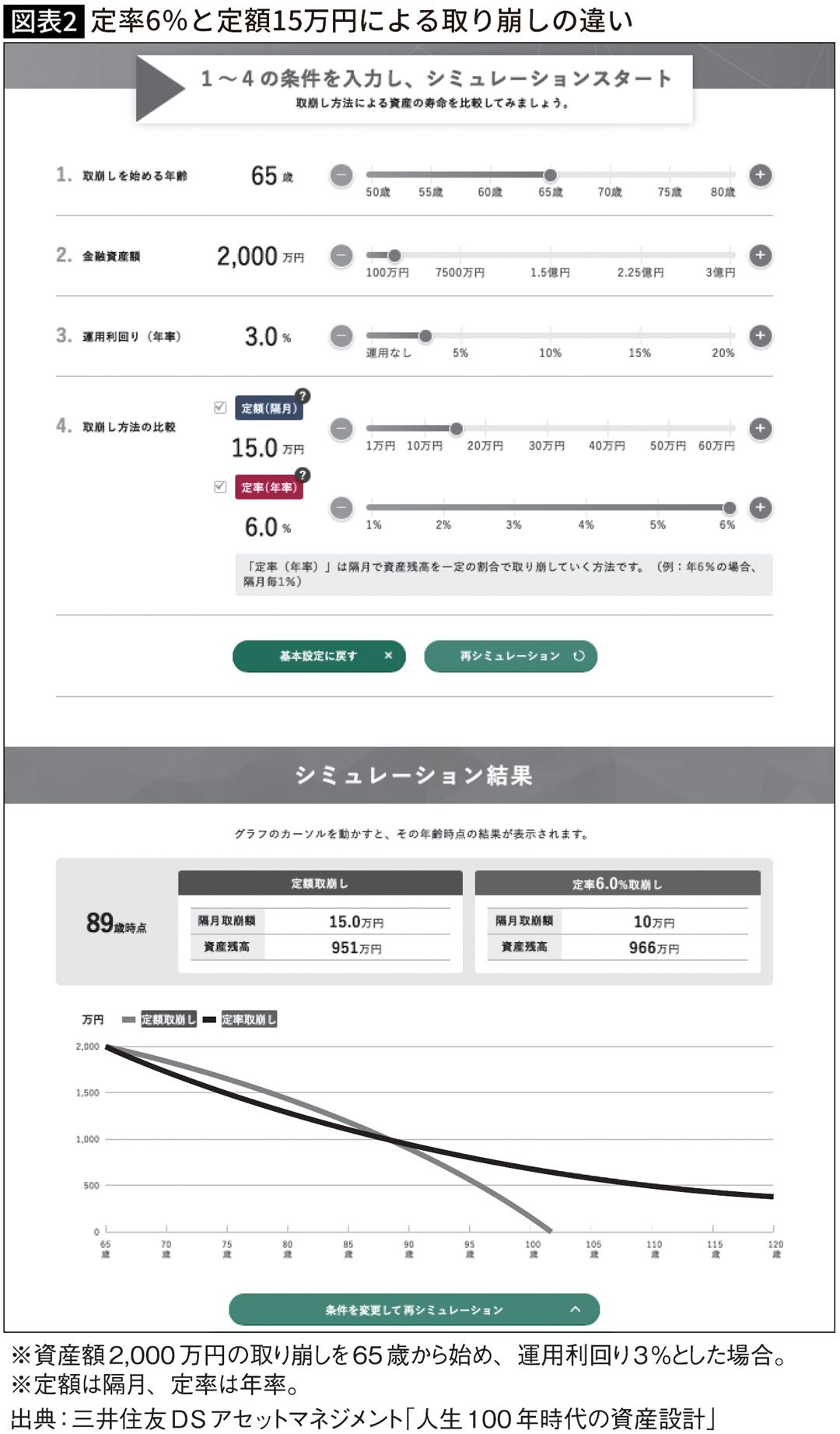

三井住友DSアセットマネジメントという資産運用会社のサイトに「人生100年時代の資産設計」というシミュレーターがあります。これを使って、定額と定率のシミュレーションを行ってみましょう。

65歳から取り崩しを始めることとして、資産額としては2000万円、運用利回りは3パーセントと設定します。定額(隔月)で20万円とした場合と定率(年率)6パーセントとした場合で取り崩しの状態を比較してみましょう。受取額は定額、定率とも隔月の数字です(図表1)。

定額の曲線は70歳手前で下向きになり、88歳くらいで資産ゼロとなります。一方、定率の方は下がっているものの、運用が利いているため、減り方がゆるやかな曲線を描いています。120歳を過ぎても資産が残っている状態です。ただし、定率の場合は徐々に受取額が少なくなっていきます。この場合で88歳時点で1カ月当たりの受取額は5万円と、当初の半額までに落ちています。

もう一つは、定額で取り崩す金額(隔月)を15万円とやや少なめに設定した場合です。その他の条件は変えていません。これによると、定額で取り崩した場合の残りの資産が89歳頃まで定率の場合を上回っている状態となります(図表2)。

このシミュレーターでは定率を最大6パーセントまでしか設定できません。定率の方が長期にわたって資産を維持できることがわかりますが、特に後半の受取額で生活設計が可能かどうかという点には注意しなくてはなりません。

■資産の目減りはできるだけ防ぎたい

つみたて投資で作った資産の「目減り」について、少し考えておきましょう。

目減りには「売却して減っていく」形と「価値が落ちていく」という二つのパターンがあります。いずれにしても、こうした資産の目減りはできるだけ防いでおきたいものです。そのためにはどんな手を打っておいたらいいのでしょうか。

少し先の話になるかもしれませんが、売却というのはつみたて投資を取り崩し、現金化するということでもあります。

つみたて投資はできるだけ長期運用するに越したことはありませんが、売却する場面はいつでも起こり得ることです。生活の上で現金が必要になってきた場合や、家のリフォームなどライフプランに沿って大きく売却する必要が出てくるかもしれません。売却した結果減ることは、マーケットがいい悪いに関係ありません。全体の母数が減るわけですから、こればかりはやむを得ないことです。

そこで、少しでも目減りを防ぐためには定率で売却することを前提として、今年は成績がいいから多く売ろうとか、成績が悪いから少なくという形にはしない方がいいでしょう。

■余裕があるなら数年様子を見る方法もある

次に、価値が落ちていく場合というのも確かにあると言えます。しかしこれは、価値が下がっていても「売らなければ基本的には負けではない」という部分があると思います。逆を言えば、売らなければ含み益のままで利益確定しないわけですから、上がっていても「お金にしない限りは妄想」だということも言えます。

実質的にはマーケットが悪かったから減ったということになるわけですが、上がっているときには全然違った風景が見えるということでもあるので、長い視点で考えたら、マーケットの評価はあまり気にしなくてもいいのではと思います。

先ほどは、生活費が必要になって取り崩すという前提で話しましたが、非常に少ない額しか取り崩さないという人もいます。

iDeCoも、受給開始年齢が引き上げられました。65歳のときに市場が悪かったら75歳になるまで最長10年間は受け取らないという方法も取れるようになっています。預けておく間も運用されますので、余裕があるなら3〜4年くらい待つということも考えられます。

■一度に全額取り崩してしまうと損をする

全世界株式型インデックスファンドは米国を中心に先進国と新興国で構成されています。買っている商品が全世界型1本だけだった場合、例えば中国がすごくいいからこれだけを売りたいと思っても、「新興国」でワンパッケージになっているのでできません。

「全世界」の他に「米国」「先進国」「新興国」というように別々の商品を買っている場合は、マーケットの状態を見て、「新興国」だけを売ることも可能です。そのためには、地域別に棲み分けをするなどして複数の商品を保有しておくことが必要です。

取り崩しをする場合、一度に取り崩してしまっては丸々損になってしまいます。本当に必要になったとしても売却するのは最低限の額に抑えること、そしてできるだけ少額で長期間に分割していくのが鉄則です。多少取り崩したとしても、元本が生涯非課税投資枠を下回っている限りは、またつみたて投資で運用を再開することができます。

入口は簡単なのですが、出口付近ではまだ伸びるという可能性、または落ちる可能性もあり、またいろいろな回収方法もあって難しいところです。

例えば、債券に切り替えるという人もいます。株式で持っていた人が利益を確定させるには現金化でもいいのですが、現金だとインフレの影響を受けてしまうので、値動きの少ない債券に切り替えるわけです。インフレとの戦いはなおも続くことになりますが、そこに防御する意味合いが加わってきます。

■年齢に応じて運用継続か利確かは変わる

あとはどれだけ生きるかということにもなるわけですが、まだ生活に余裕があるなら運用をベースにしておいた方がいいことは確かです。

60〜70歳くらいだったら、ほぼ間違いなく運用を続けた方がいいでしょう。

80歳くらいだったら、一部、利益確定の動きを強めてもいいとは思います。

60〜70歳くらいの人が利益確定させるかというと、ここ2〜3年での落ちを気にしてまだ10〜20年は様子を見ようとなることが多いようです。

若い人でも、子どもの学費で急に必要になったというときに、必要な分だけ売却するという手はあります。ただ、そのときにインデックスが低調という場合もあるので、なるべく長い目で見ておくのがよいでしょう。

運用をベースとした上で、定年期の人は、やはり受け取り方についてもある程度は視野に入れておくことが肝要です。

つみたて投資の他に、退職金や企業年金、iDeCoなど、もらうものが人によって違うため、全体を網羅した受け取り方を考えるのはかなり難しいものがあります。また、社会保険料や税金などの関係をどう考慮したらいいかということになると、やはりプロに相談することをお勧めします。

■「定額」は基準価額が下がった際の売却で損をする

ここでは、シンプルにつみたて投資に絞った受け取り方を考えてみましょう。

これまでに貯めた資産を取り崩す場合、できるだけ長持ちさせながら、というのが基本的な考え方になります。

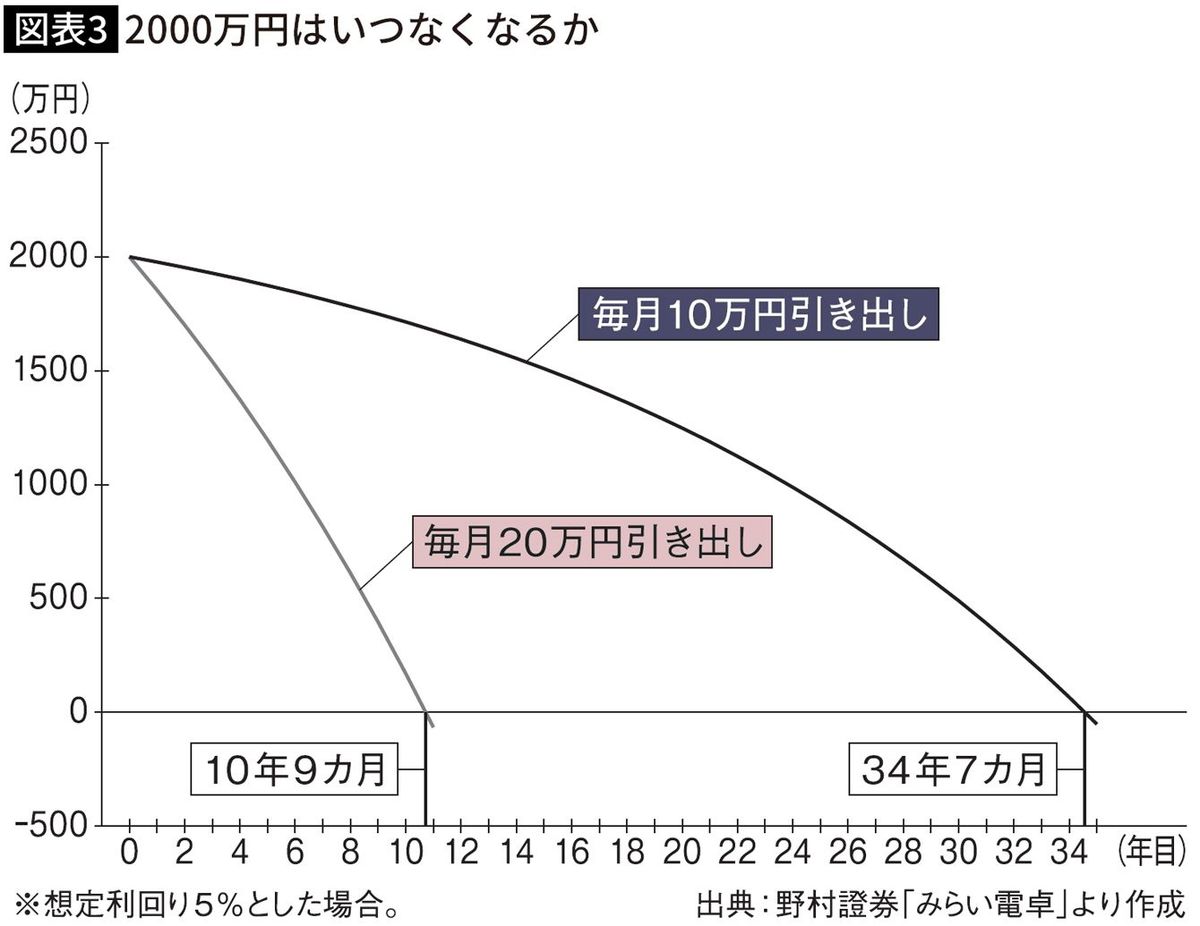

投資によってできた資産が2000万円あったとします。毎月不足する10万円の生活費を受け取る場合、何年くらい持つでしょうか。ここで再び、マネーシミュレーター「みらい電卓」の登場です。

「毎月使う」から「何年でなくなる?」を選び、それぞれの数値を入力します。利回りは仮に5パーセントと設定します。すると、「34年7カ月」という計算結果が出ます。仮に毎月20万円ずつ使うとしたら、「10年9カ月」でなくなることがわかります(図表3)。

これは「定額」で受け取る場合の計算です。

しかし、つみたて投資に関しては、「定額」でつみたて、「定率」で受け取るというのが原則です。これは、安値で買って、高値で売ろうということと同じです。

定額で取り崩すと、ファンドの基準価額が大きく下がったときに「安値」で売ってしまうことになります。

あるファンドの基準価額を仮に2万円とし、これを1口としましょう。120万円を得るためには60口を売る計算になりますが、翌年に基準価額が下落して1万円になった場合、同じ120万円を得るためには倍の120口を売らなくてはなりません。

このように同じ金額を取り崩すのに、より多くの口数を売る必要が出てきてしまうというわけです。これが「定額」で取り崩した場合です。

■「定率」は資産の減少を抑制できる

これとは反対に、「定率」で売る場合、基準価額が2万円のケースでは例えば60口を売って120万円を得ることになりますが、1万円のときは30口を売って30万円を得るにとどまります。このように、基準価額が高いときほど多くの口数を売り、基準価額が低いときは少ない口数を売ることになり、資産の減少が抑制されるということになります。これが定率で取り崩した場合です。

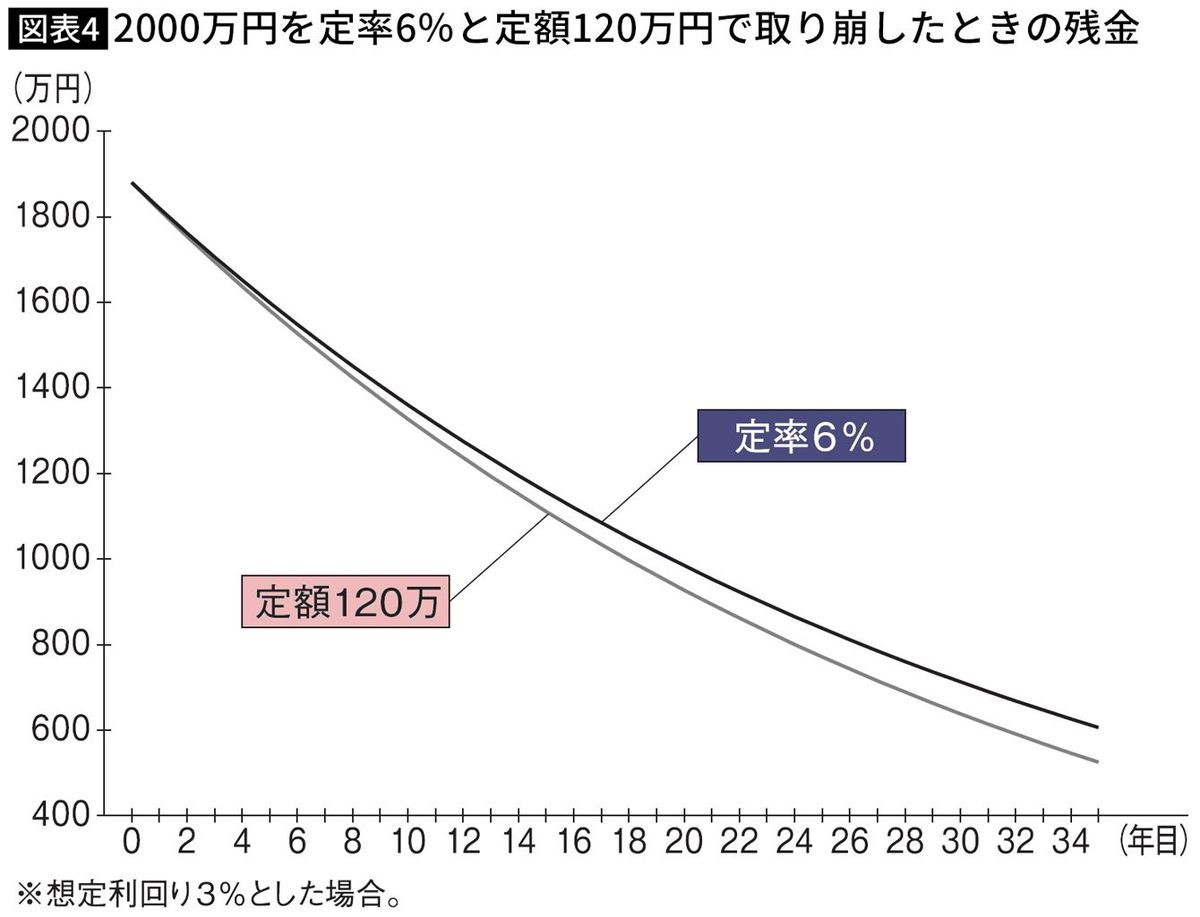

例えば、2000万円の資産を毎年6パーセントの「定率」で取り崩す設定をしたとしましょう。2000万円の6パーセントは120万円ですから、2000万円から120万円を受け取った残りは1880万円です。運用利回りを仮に3パーセントとして、残りを運用しておくと、1936万4000円となります。そしてこの6パーセントに当たる約116万円を受け取ると、1年後の残高は約1820万円となります。なお、手数料などはどれも考慮に入れていません。

最初に受け取る金額は120万円(月額10万円)でしたが、1年後は約116万円、2年後は約112万円というように、定率に設定すると当然ながら徐々に下がっていくことになります。

2000万円-(2000万円×6%受取)=1880万円

・1年後 1880万円+(1880万円×3%運用)=1936万4000円

1936万4000円-(1936万4000円×6%受取)=1820万2160円

・2年後 1820万2160円+(1820万2160円×3%運用)=1874万8225円

1874万8225円-(1874万8225円×6%受取)=1762万3331円

次は「定額」の場合です。年額120万円(月額10万円)の定額で取り崩したとしましょう。運用利回りは3パーセントのままです(図表4)。

2000万円-120万円受取=1880万円

・1年後 1880万円+(1880万円×3%運用)=1936万4000円

1936万4000円-120万円受取=1816万4000円

・2年後 1816万4000円+(1816万4000円×3%運用)=1870万8920円

1870万8920円-120万円受取=1750万8920円

定率では当然ながら受取額が逓減していくわけですが、わずか2年後の残高に11万円以上の差がついてしまいました。

■資産価値を維持しながら取り崩すことも可能

最後に、取り崩す率と運用利回りの数値を変えた「定率」で見てみましょう。

同じく2000万円の資産を毎年3パーセントの定率で取り崩す設定です。2000万円の3パーセント(60万円)を受け取った残りが1940万円となります。運用利回りを4パーセントとして残りを運用すると、2017万6000円。そしてこの3パーセントの約60万5000円を受け取ると、1年後の残高は約1957万円となります。

2000万円-(2000万円×3%受取)=1940万円

・1年後 1940万円+(1940万円×4%運用)=2017万6000円

2017万6000円-(2017万6000円×3%受取)=1957万720円

・2年後 1957万720円+(1957万720円×4%運用)=2035万3549円

2035万3549円-(2035万3549円×3%受取)=1974万2943円

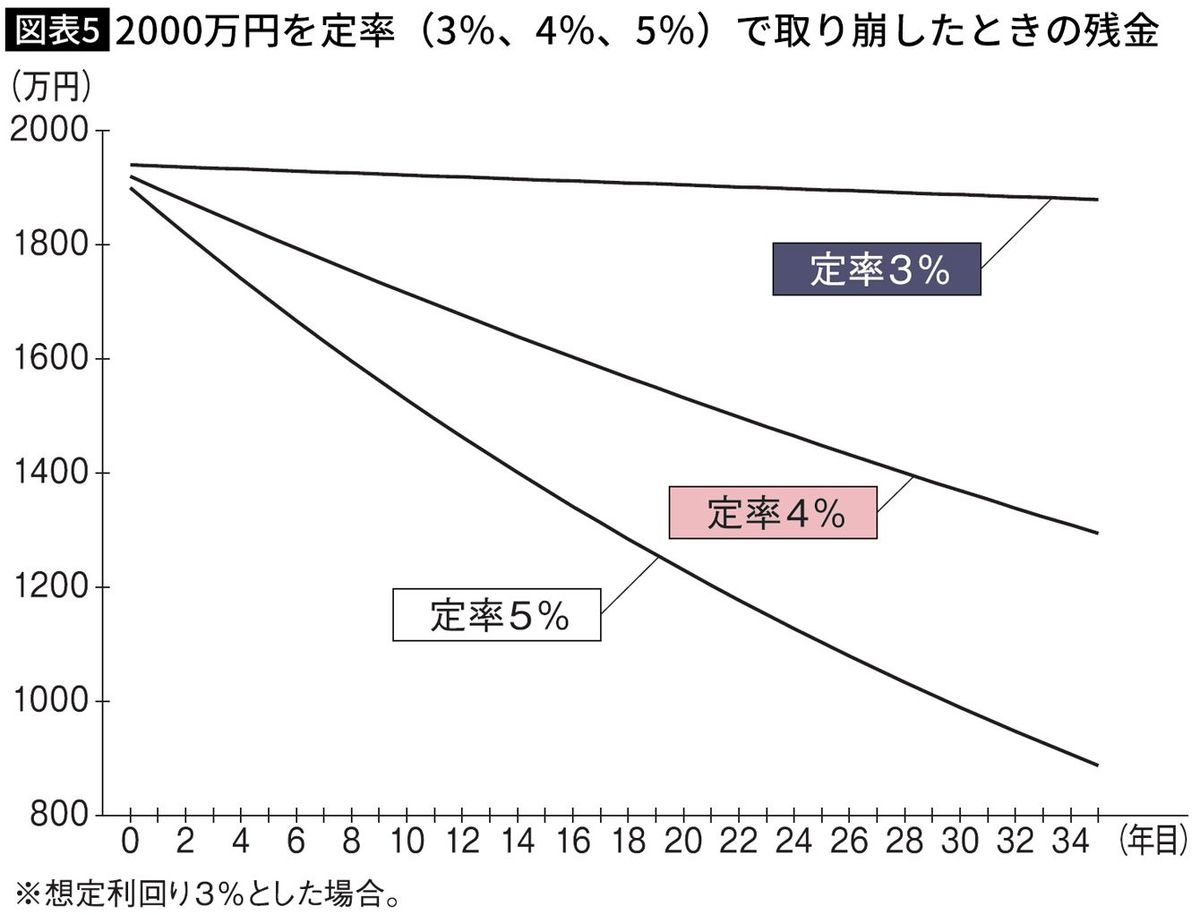

以上のように、運用利回りよりも低い率で取り崩しができれば、運用収益が増え、資産価値を維持することができます。参考までに、定率3パターン(3〜5パーセント)で取り崩した場合(運用利回りを3パーセントとして)のイメージを図表5にしました。

実際に取り崩しをするに当たっては、つみたて投資による資産だけでなく、預金などの安全資産も含めて考えた方がいいでしょう。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時15分

-

年金を増やすなら「繰下げ」か「新NISAで運用」か…“究極の二択”に悩む64歳会社員が出した「意外な結論」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

人生を後悔しないために「資産ゼロで死ぬ」。幸せの最大化を目指す、新しい老後の出口戦略とは?

Finasee / 2024年6月27日 8時0分

-

定年退職、おつかれさまでした。でも、まだ大事な話が…元サラリーマンの人生第2ステージ、経済評論家が教える重要ポイント

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 9時15分

-

NISAとiDeCoの違いが分かりません。どちらから使ったらいいのでしょうか?

ファイナンシャルフィールド / 2024年6月21日 3時10分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2電話番号案内104終了へ NTT東西、利用者激減で

共同通信 / 2024年7月18日 21時35分

-

3東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

4「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください