「30年の自室ひきこもり」から脱出した56歳男性…80代両親他界後に突然自活能力が高まった納得の理由

プレジデントオンライン / 2023年7月20日 11時15分

※写真はイメージです - 写真=iStock.com/liebre

■ひきこもり当事者からの相談

◆相談者の家族構成

・相談者:ひきこもりの本人(男性):56歳(無職)

・母親は3カ月前に84歳で他界。兄弟姉妹はなし。

※父親は7年前に83歳で他界

◆相続財産

・預貯金:2500万円、住んでいる自宅マンション

※自分自身の預貯金はなし

「これから、どうしていけばいいんでしょうか? 私はこのまま生活していけるんでしょうか?」

今回相談に来たのは、ひきこもりだという本人(56)です。ひきこもりの相談は、親や兄弟姉妹などの家族からのことが多いのですが、本人からの相談も時折あります。

聞けば、3カ月前に母親が亡くなり(享年84)、一人になったそうです。父親はすでに7年前に亡くなっており(享年83)、兄弟姉妹がいないため、頼れる親族がいないそうです。幸い、自宅マンションとある程度の預貯金(2500万円)を残してくれたので、すぐに困ることはありませんが、

「今後、私はこのお金で暮らしていけるのか、診断をお願いします」

と私を訪ねてきました。相談者は、大学を卒業後に一度は就職したそうですが、3年後、会社になじめず退職し、再就職もできず、自宅にこもりがちな生活になってしまったとのことです。本人いわく、「自信をなくしてしまい、働くことが怖くなってしまった」そうです。退職以降、およそ30年の月日が流れました。その間、一度も就職をせずに、両親に養われていましたが、その両親もなくなり、今後一人で生きていくことに、不安でいっぱいだそうです。

もっとも、全く生活力がないわけではないようです。7年前に父親を亡くしてからは母親との生活になりましたが、その母親も3年目からは要介護状態となり、母の介護をしながら生活していたそうです。この1年ぐらいはもっぱら家事をするのは、ひきこもっている相談者だったそうです。自室に閉じこもる生活を自ら抜け出したのです。

この数カ月は相続の手続きに追われてしまいましたが、それもすべて一人でこなしたそうです。ようやくさまざまな手続きが一段落つき、今後の生活が心配になってきたようです。

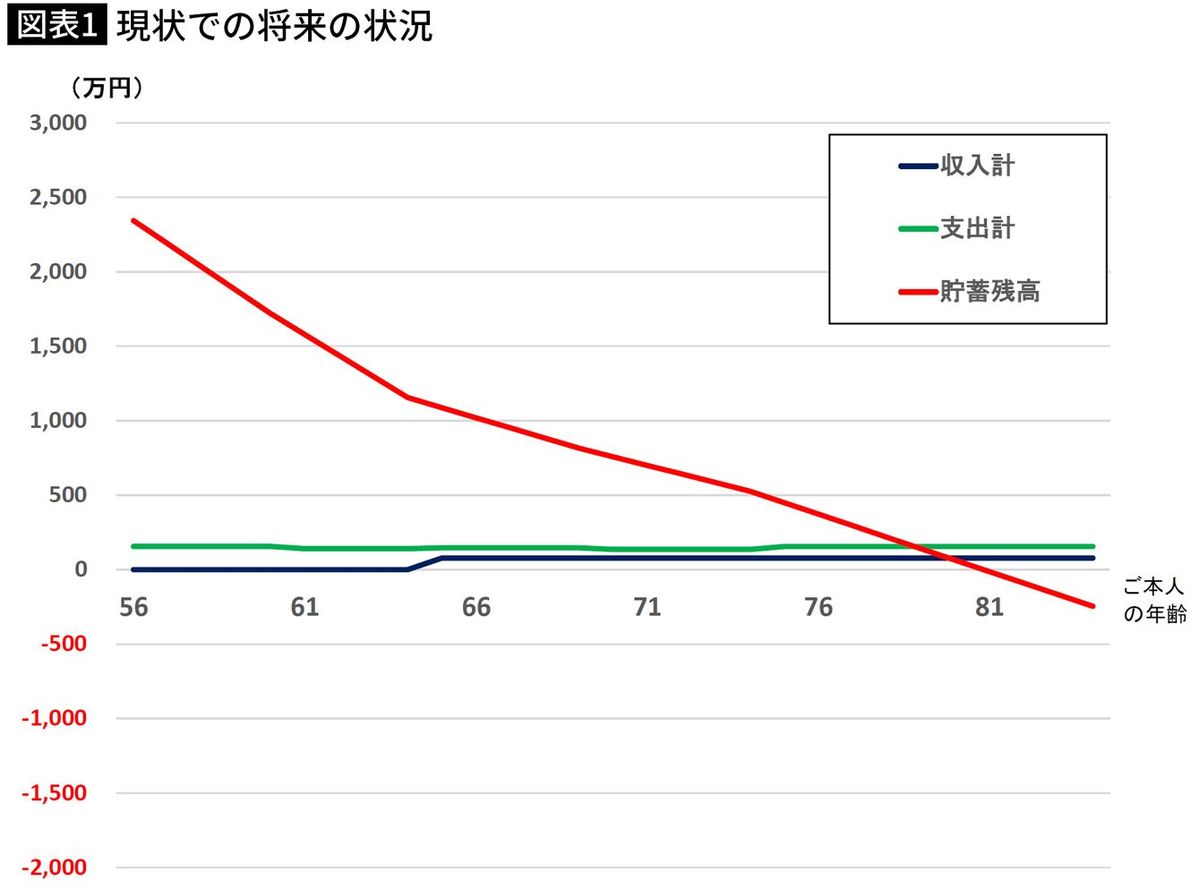

■80歳前後で親の貯蓄2500万円が底をついてしまう

私は、相続した財産や今の生活費などを聞きながら、将来のシミュレーションを作成しました。一人暮らしの生活はまだ始めたばかりですので、まだ生活が落ち着かないところもあり、1カ月の生活費ははっきりしない部分もありますが、おおよそで入力していきます。

伺った状況を入力して、将来の状況を見てみると、80歳前後で貯蓄が底をついてしまう結果となりました。56歳の男性の平均余命(平均であとどれくらい生きるか)が27.5年(83.5歳)であることを考えると、少し足りないようです。

相談者は、少なくない金額の財産を相続することができましたが、それでも今後の生活を賄うのには十分ではありませんでした。

私は、今の自宅を売却して、一人暮らしに十分な小さな間取りの中古マンションに住み替えることを提案しました。それによって少しでも資金を捻出することができれば、かろうじて老後の生活を賄えることができそうです。

しかし相談者は乗り気ではありません。

「今の住まいは、ご近所さんとのお付き合いもあり、できれば変えたくはありません」

「ご近所? お付き合い?」

ひきこもりの人とはかかわりのなさそうな言葉に私は戸惑いましたが、住まいを変えない前提で考えました。

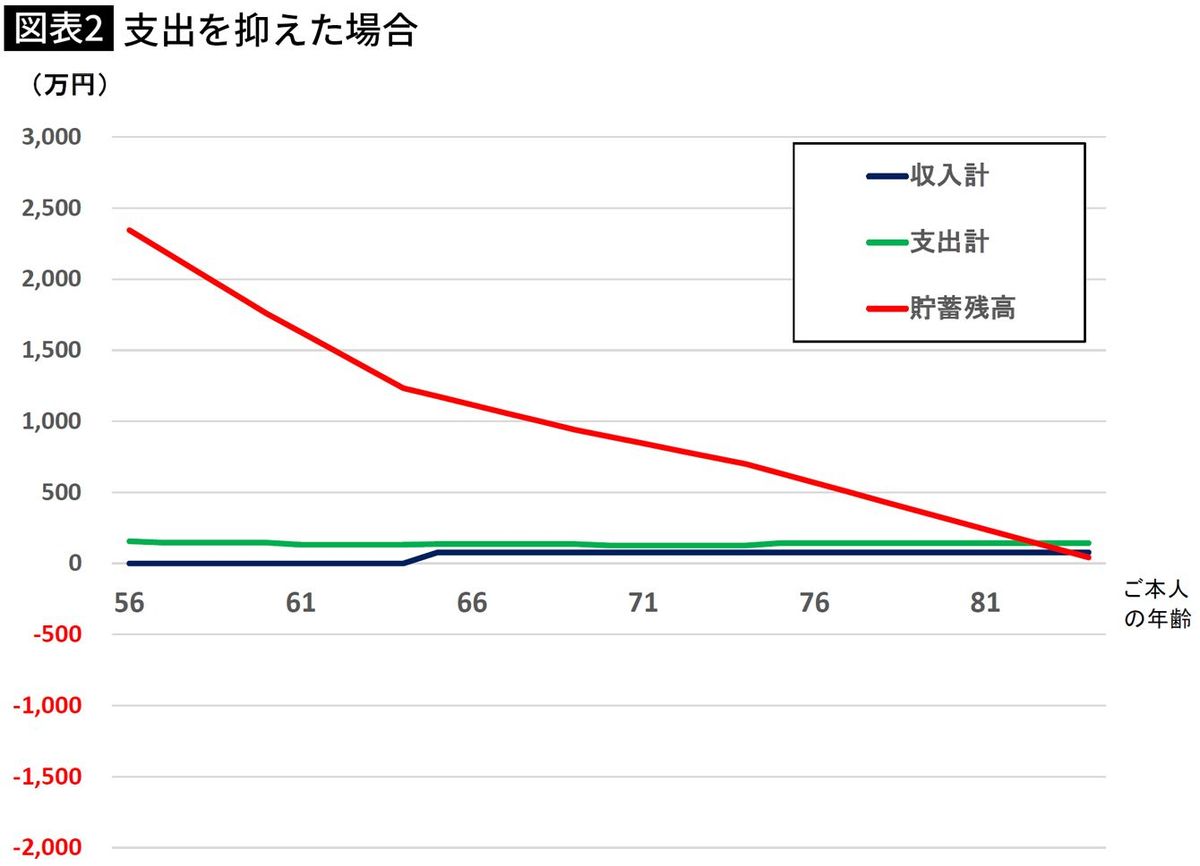

現在は収入がまったくありません。支出は生活費、マンションの管理費、社会保険料などで月13万円。それはそっくりそのままの赤字額となっているわけです。

「今の生活費は月8万円ぐらいですね。なんとか頑張って、ここから1割ぐらい抑えることをやってみましょう。家賃はかかっていないのですからできないことはありません」

「そうですね。1割ぐらいなら、できそうですね」

生活費を1割減らすだけでも、それが続けば、その効果は大きなものとなります。シミュレーションでも、貯蓄不足を回避できそうです。

そこで私は、生活費を節約する方法をアドバイスしました。

① 食事は計画的に自炊をすること:一人暮らしだと、自炊をしただけではそれほど大きな節約にはなりません。材料を無駄なく使うなど、計画的な自炊が必要です。

② できるだけ外出しないこと:自宅に閉じこもることが良いわけではありませんが、支出を抑えるという面では、無駄な外出はしない方がよいでしょう。外出をすると、交通費はもちろん、食事や買い物などでムダな支出が増えてしまいます。

③ 家計簿をつけること:家計簿をつけるだけで、ムダ遣いを我慢するように心理的なブレーキが働きます。さらに月末に集計することでムダな支出を確認することができます。

「はい、わかりました。まずは教えていただいたことから始めてみます」

前向きに返事をしてくれたので、私はすっかり安心しました。

■節約を指示したのに一度に「10万円」の支出が……

3カ月後、再び私の元を訪ねて来ました。私は、前回の相談でお願いしたアドバイスが守られているかが心配でした。

「先生に言われたとおり、ほら、家計簿をつけていますよ」

確かに家計簿に丁寧に記帳はしてありましたが、支出は思ったようには減っていません。逆に食費などは増えており、聞くと外出が増えて外食が多くなったからだそうです。さらに見ていくと、10万円という大きな支出もあります。

「これではダメですよ。ご相続でまとまった資金が入って、気が大きくなってしまったのではありませんか」

私はがっかりしたこともあり、ついきつい口調で詰問してしまいました。すると相談者は、

「そうかもしれません。実は、介護職員初任者研修というのを受講して、通っているのです。それで外食も増えてしまい……」

介護職員初任者研修というのは、以前の「介護ヘルパー2級」の講座を改変したもので、既定のカリキュラムを終了すると、介護施設の職員や訪問介護ヘルパーへの道が開けます。

相談者は母親の介護をしている間、たびたびデイサービスや訪問介護などで介護職員が働く姿を目にし、親近感を持ったそうです。ケアマネジャーは何かと声をかけてくれ、相談にも乗ってくれる頼もしい存在でした。そんな姿を見るにつけ、「自分も人のために役に立つことをしたい」と思うようになったそうです。

母親の遺産が入り、とりあえず目先の生活に不安がなくなったことで、思い切って研修を受講したということです。相談者にとっては、久しぶりに集団生活を送ることになりましたが、今までやってきた介護をきちんと学べるということで抵抗はなかったそうです。

介護職員初任者研修を修了して、介護の仕事に就くことができれば、収入が得られるようになり、老後の資金状況はかなり改善されます。しかし、今まで長いこと仕事に就くことができなかった50代の人が、今さら就職することはできるだろうか、と私は心配でもありました。就職につながらないのであれば、すでに家族の介護が終わった今では、ただのムダ遣いになりかねません。その点を確認すると、相談者はゆっくりと、そしてしっかりと述べ始めました。

「確かに私もその点は心配がないと言えばうそになります。でも母の介護を3年間やって、少しは自信がつきました」

母親をデイサービスに連れていく際、あるいは散歩に連れて歩いている際に、近所の顔見知りの方に会うと、いつも言われたそうです。

「お子さんにいつも見てもらえて良かったですね。幸せなことですよ」

言われたお母さんも嬉しそうに頷いていました。

■自分の価値を認めることができ、少し自信がついた

何度も言われるうちに、相談者は自分の価値を認めることができて、少し自信がついてきたそうです。それまで「自分は社会から必要とされていないのではないか」と自信を失っていた状態から抜け出せそうな気がしてきました。「介護の仕事なら、自分にもできるのではないか」とも感じてきたそうです。

「そうだったのですか。それであれば、この研修費用の10万円は、ムダ遣いではありませんね」

私は、理由も聞かずにとがめるような言い方をしてしまったことを詫びました。あわせて、支出を減らすことばかりをアドバイスしていた自分が恥ずかしくなりました。

確かにこの時点では支出が増えて貯蓄を取り崩していることになりますが、今後の就職や自立につながれば、それは自分自身への投資と言えるでしょう。結果的に老後のシミュレーションは大きく改善することになるはずです。

----------

ファイナンシャルプランナー

「働けない子どものお金を考える会」メンバー。 大手証券会社で個人顧客の投資相談業務を長年行い、ファイナンシャルプランナーとして独立後は、資産運用に限らず、家計の見直し、住宅購入、老後資金など幅広い相談を受ける。 特に、長期にわたる家計のシミュレーション分析を得意とし、ひきこもりや障害を持つお子さんとそのご家族の資金計画を行っている。

----------

(ファイナンシャルプランナー 村井 英一)

外部リンク

この記事に関連するニュース

-

58歳一人暮らし貯金1億1200万円。将来の施設入所も視野に入れ、老後に備えたい

オールアバウト / 2024年10月4日 22時20分

-

48歳月収9万円、短時間で勤務する男性です。100歳まで老後資金が足りるかどうかとても不安です

オールアバウト / 2024年10月3日 20時5分

-

48歳貯金5700万円。典型的なブラック企業に再就職してしまい、セミリタイアを希望

オールアバウト / 2024年9月25日 22時20分

-

59歳、手取り月収は13万円、母と2人暮らし。体の不調でいつまで働けるか不安です

オールアバウト / 2024年9月21日 6時10分

-

「母さん死んだら生活保護を受けるからほっといて」借金700万円の83歳母と同居の51歳息子が渡すのは月5000円

プレジデントオンライン / 2024年9月15日 10時15分

ランキング

-

1一目でバレる、成果出せない人の「書き方」特徴6選 低評価の原因!意外とやりがち、文章構造の矛盾

東洋経済オンライン / 2024年10月8日 11時30分

-

2“賃貸にも影響?”17年ぶり住宅ローンの変動金利引き上げ【ひるおび】

TBS NEWS DIG Powered by JNN / 2024年10月8日 15時43分

-

3かわいい形状に「悲しい過去」が... 無印良品「コアラパン」誕生秘話に衝撃

J-CASTニュース / 2024年10月8日 17時30分

-

4アサヒ「キンプリいじり」便乗は何がマズかったか 企業がSNSで活用する"ネットミーム"の落とし穴

東洋経済オンライン / 2024年10月8日 10時0分

-

5【紅麹問題】執行役員や社外取締役が報酬の一部を辞退 小林製薬

ABCニュース / 2024年10月8日 16時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください