日銀がカネを刷れば刷るほど、中国人が潤ってしまう…中国人が日本のタワマンを爆買いできるメカニズム

プレジデントオンライン / 2023年8月23日 9時15分

※写真はイメージです - 写真=iStock.com/honglouwawa

※本稿は、田村秀男『米中通貨戦争』(育鵬社)の一部を再編集したものです。

■日本はいつまで「日中友好」路線を続けるのか

林芳正外相ら親中派の思考は1972年の日中国交正常化以来の「日中友好」路線から外れないままだ。米国の対中政策は「協調」から「競争」、「融和」から「警戒」へと変わってきたというのにである。

2017年発足のトランプ政権は中国の不公正貿易慣行に対して制裁関税を発動し、中国通信機器大手のファーウエイなどを米市場から締め出した。2021年からのバイデン政権は半導体関連などハイテク輸出規制を強め、日欧に同調を求めている。

米国の同盟国日本としては米側に同調しつつも中国市場も重視する両にらみ路線だが、もはやそうも言っていられなくなった。転機はロシアによるウクライナ戦争である。

習近平党総書記・国家主席はプーチン大統領と2022年2月の北京冬季五輪の際の会談で「限りない友情と強力」を約束済みだ。習政権は独善的な理由を根拠に、民主主義体制の台湾の併合に向けいつ軍事侵攻に転じてもおかしくない。

■中国経済の致命的な弱点は「外貨依存」

折りも折り、中国では2022年から不動産バブル崩壊が始まり、住宅など不動産投資主導の経済モデルが行き詰まりつつある。習政権は2022年秋の党大会、そして2023年3月初旬の全国人民代表大会(全人代)を通じて、党が経済と金融政策を直接指揮する体制へと移行した。

中国の金融は海外の投資家や企業が持ち込む外貨に大きく依存している。中国経済の致命的な弱点である。習政権は党主導でそれを克服しようと狙い、外資を繋ぎとめるためには手段を選ばない。外国人拘束は言うに及ばず、外国企業のサプライチェーンからの締め出しや相手国への部品・原材料の供給停止、輸入禁止などだ。

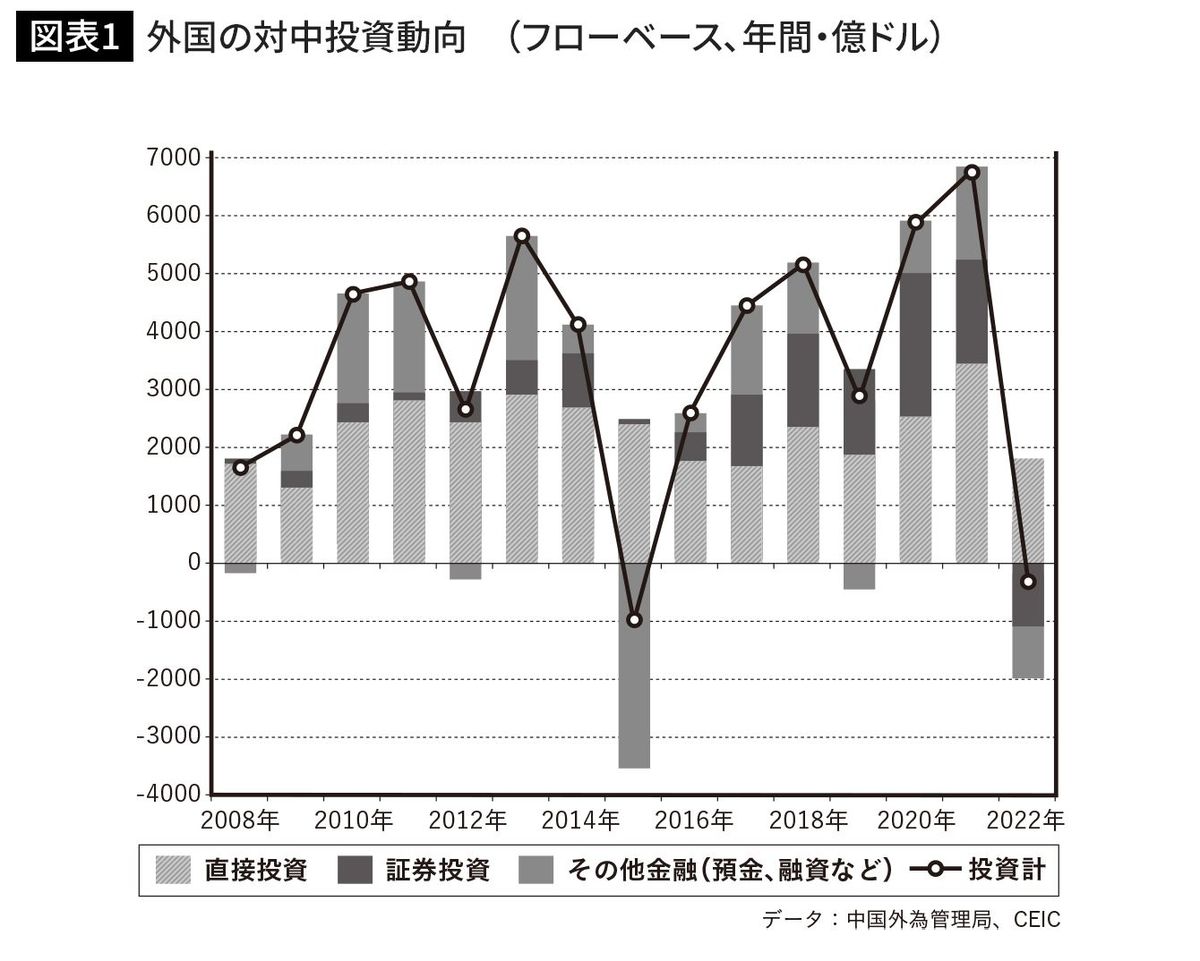

図表1は外国の対中証券投資と直接投資の推移で、日本円換算で表示している。目立つのは、2022年2月のウクライナ戦争勃発後、海外からの対中証券投資が減少に転じたことだ。リスクに敏感で逃げ足の速い株や債券の投資家は腰が引けたままだ。

巨額の貿易黒字だけでは、拡大中華経済圏構想「一帯一路」などの対外投資資金を十分賄えず、海外からの証券投資に頼ってきただけに痛い。

■対中投資リスクが重なり、引き揚げの動きも

残る頼みは、日米欧による対中直接投資で、依然として増加基調だ。世界最大の自動車市場中国で外資は電気自動車のシェア争いを激化させている。習政権は強気だ。日米欧が対中投資抑制で経済的威圧に対抗するしかない。

習近平政権によるゼロコロナ政策は中国に部品や材料供給を依存するグローバル・サプライチェーンの脆弱さを露(あら)わにした。伸び盛りだった中国のハイテク産業は米国による半導体製造装置の対中輸出禁止によって大打撃を受けている。さらにウクライナ関連での米国による対中金融制裁の恐れは2022年2月下旬以降燻(くすぶ)りつづけている。西側の投資家や企業は以上の投資リスクに気付き、すでに投資の引き揚げにかかっている。

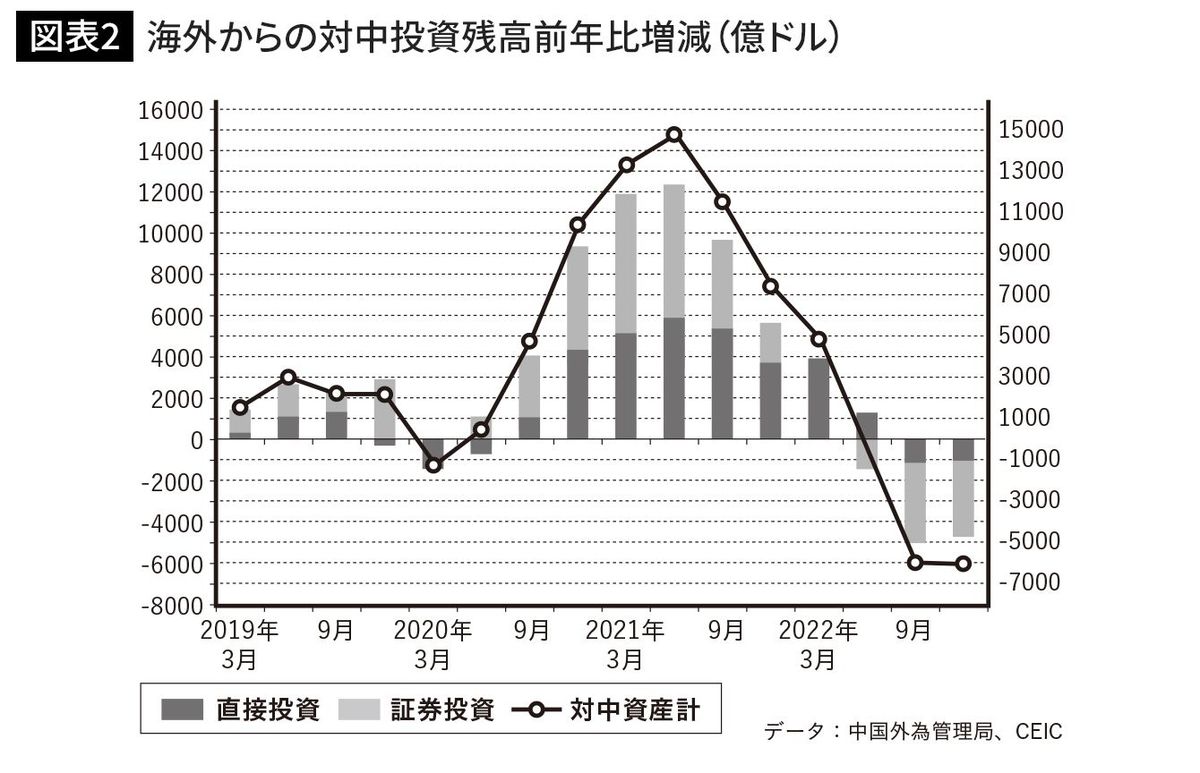

図表2は、外国の対中直接投資、証券投資とそれらを含む外国の対中資産合計額の前年同期比増減額である。

■「脱中国」による外貨不足が金融危機を招く

いずれも残高ベースで、2021年までは急速に膨らんできた。債券と株式で構成される証券投資はウクライナ戦争の始まりとともに縮小しはじめ、2022年9月は3930億ドル減、同年12月は3770億ドル減となった。直接投資もそれにつられて9月以降は1000億ドルを超える減少ぶりである。

こうして2022年末の対中資産残高(中国にとっては対外負債)は前年末比で6090億ドルも減った。機関投資家などによる金融投資と製造業などによる直接投資の双方とも脱中国が鮮明になっている。

このトレンド自体が中国リスクをさらに膨らませる。中国の中央銀行、中国人民銀行は流入する外貨を元手に資金を発行し、人民元の信用を維持してきた。外貨の主力流入減は貿易黒字など経常収支黒字と外国からの対中投資だ。経常収支黒字は、2022年は4020億ドルに上るが、外国の対中資産の減少はそれを2000億ドル以上も上回る。

資産自体はストックベースなので、フローの経常収支黒字と単純比較はできないが、外国からの対中追加投資が増えないと、中国は深刻な外貨不足に陥り、ドルに依存する国内金融の危機となる。

■林外相は「日本は対中投資を続ける」と約束

だからこそと言うべきか、習近平政権は訪中した林外相を「歓待」したように見せかけた。習側近ナンバーワンの李強首相、さらに外交トップの王毅(おうき)党中央政治局委員及び秦剛(しんごう)外相と相次いで会談をセットした。李首相以下、フルメンバーが親しげに林外相と顔を合わせた。李首相は笑顔で「より高いレベルの互恵関係」を持ちかけた。

繰り返すが、林外相はこの呼びかけに対し「日本は脱中国化というやり方をとることはない」と応じたと、中国外務省は政府直営の新華社に流させた。

邦人が理不尽にも拘束されようが、投資リスクが高かろうと、日本は対中投資を続けると林外相が約束したと宣伝したのだ。林外相はいくらなめられても北京にゴマをするのか。

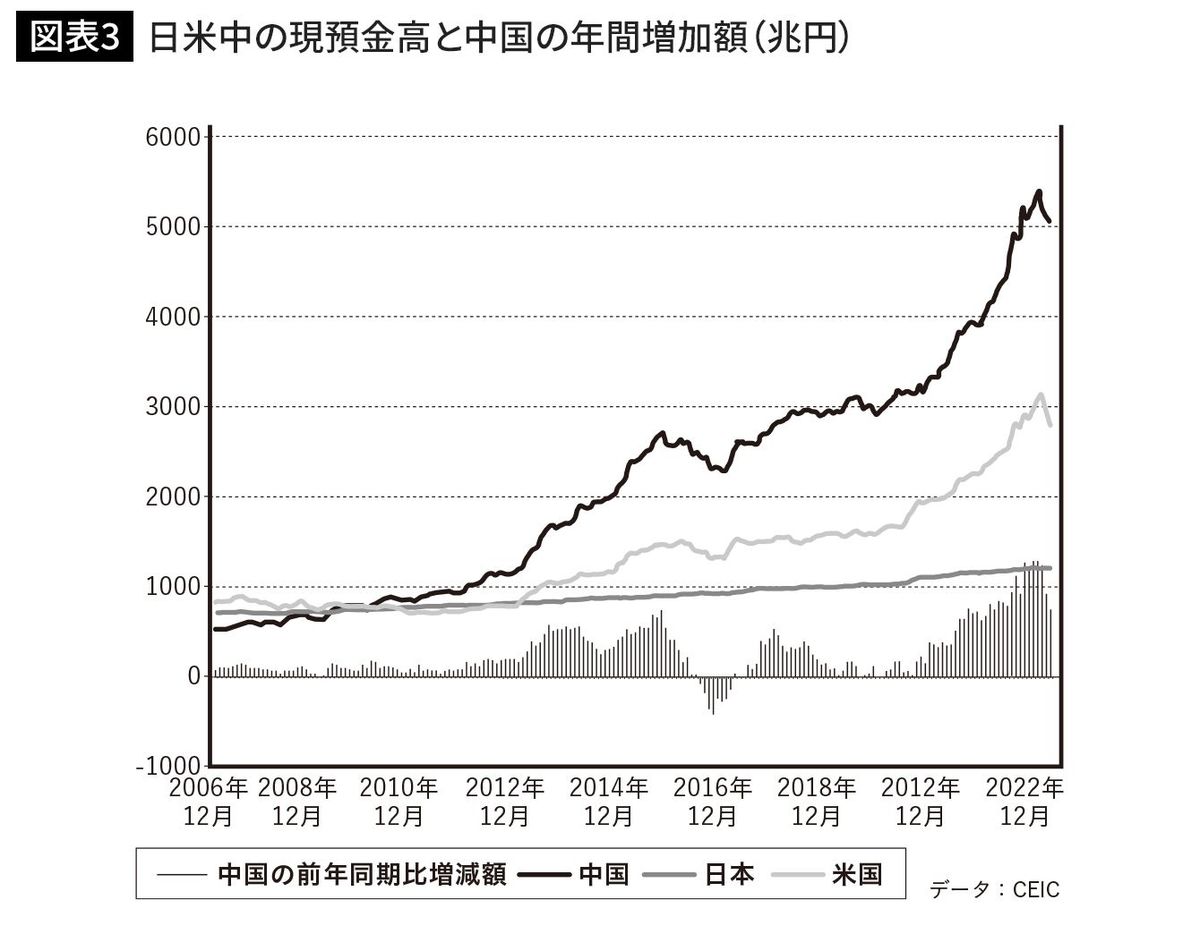

■チャイナマネーは1年間で1200兆円増加

中国資本による日本買いはかなり前から盛んになった北海道にとどまらない。中国人女性が沖縄本島北方の無人島、屋那覇(やなは)島を3億5000万円で買ったという。一事が万事だ。背景には急速なチャイナマネーの膨張がある。

中国の現預金(金融用語のマネーストックM2)の総量を日本円に換算してみると、2022年12月末で5055兆円に上り、日本の1212兆円を圧倒する。前年同期比増加額は2022年12月で752兆円(日本の場合は34兆円)で、6月から10月までは1200兆円前後(同40兆円弱)で膨らんできた。日本の最近の現預金残高は1210兆円前後だから、チャイナマネーは1年間で日本の総量相当分、膨らんでいるわけだ。

中国の人口は日本の10倍に上る。現預金国民ひとり当たり平均は日本が上になるが、中国の場合、富の偏在が甚だしい。豊かな層が人口の10%だとしても、その数は日本の全人口を超える。東京都心で建設中の超高級マンションは広さ80平方メートル級で3億円近いが、こともなげに現金で購入を申し込むのは、中国の中間層の上程度の人たちだと聞く。

■中国人がショッピング感覚で日本の島を買う時代に

北海道の広大なリゾートや原野が買い占められるのも、地方経済の疲弊と密接な関係がある。全国各地の宿泊、観光業界は中国の団体客のインバウンド消費再開を心待ちにしている。屋那覇島の買い手は山東省青島(チンタオ)出身、金融業や不動産業を営む34歳の女性だという。中国ではとくに目立たない風情の主婦がショッピング感覚で日本の離島を買うケースは今後当たり前になるやも知れぬ。

それにしても、なぜやすやすと、日本が中国のマネーパワーに吞み込まれそうになるのか。それは、日本の慢性デフレとグローバル金融の流れが大いに関係がある。

デフレ経済では需要の萎縮のために物価や賃金が上がらない。需要を増やすための近道は実体経済を刺激する財政支出を拡大させることだが、政府は消費税増税と財政支出削減による緊縮財政路線をとりつづけてきた。

■国内需要が伸びず、日銀の資金は海外へ

2012年12月に始まったアベノミクスは脱デフレを目指したが、その役割はもっぱら日銀の異次元金融緩和政策に任された。日銀が巨額の資金を発行して、0%以下の資金を市中金融機関に供給する。市中銀行がその資金を融資に回せば、生産や設備投資が活発化する結果、需要が増えるという好循環を企図したのだが、そういかなかった。消費税増税など緊縮財政の影響で需要が増えなかったためだ。

増発される日銀資金は国内での資金需要不足のため基軸通貨ドルが支配する国際金融市場に流れでる。さまざまな国の金融機関や企業が国際金融市場で資金調達するが、なかでも高めの成長が続く中国が大口の借り手となる。米欧の投資ファンドなど金融資本は対中投融資に血道を上げる。

中国の中央銀行である中国人民銀行は人民元資金を発行して流入するドルを買いあげる。国有商業銀行などは人民元資金を融資し、国内の生産や不動産開発など固定資産投資を活発にする。結果、カネは商業銀行預金となって還流する。貸し出しが新たな預金を生む信用創造が現預金を膨張させるのだ。

■異次元緩和が結果的に中国を膨張させた

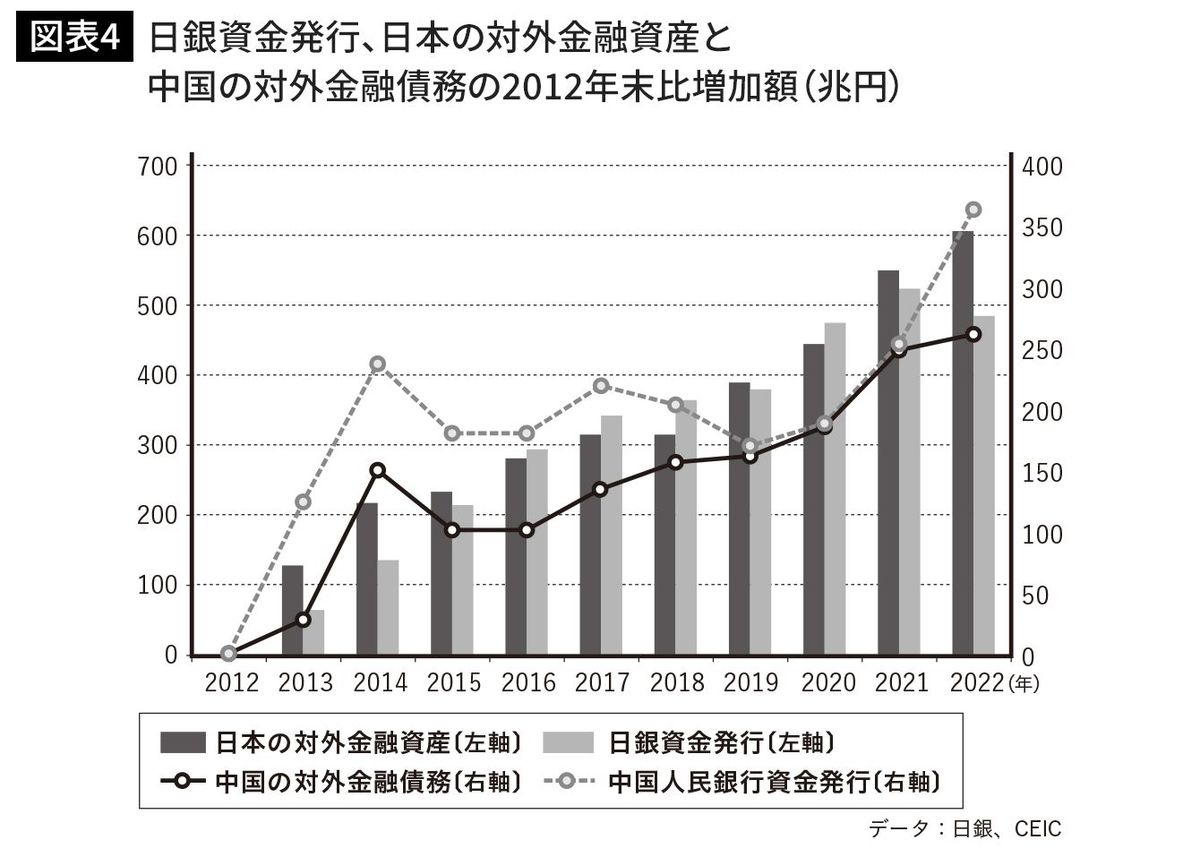

図表4は以上のカネの流れを表している。即ち、異次元金融緩和の起点である2012年末に比べた日銀による資金発行と日本の対外金融債権、中国人民銀行資金発行及び中国の対外金融債務の増加の推移を追っている。

日銀資金発行と日本の対外金融資産が同時並行して増え、しかも2015年から2021年までは絶対額がかなり接近しているのには驚かされる。他方、中国の対外金融債務増加トレンドは人民銀行資金発行ばかりでなく、日本の対外金融資産の増加トレンドにも沿っている。

総じて、日銀がカネを刷れば、中国が対外債務を増やし、人民元資金を増発できる。この結果、中国は信用創造を通じて現預金を膨張させられる。中国による日本買いは日銀異次元緩和が元凶とはいえないが、まったくの無関係では済まされない。

■中国の日本買いを止めるには脱デフレが必要

重要なポイントは、日本がデフレから抜けだせないことにある。とくに問題なのは、異次元緩和の効果を減殺する緊縮財政である。「異次元緩和を止めよ」と論じるつもりは毛頭ない。ただ、岸田文雄政権が財務省主導で進める増税と財政均衡化路線に乗る限り、日銀政策の効果は極めて限られ、脱デフレは実現しそうにないというのが、これまで10年もの異次元緩和の教訓なのだ。

中国の日本国土買いは安全保障上の脅威になり得る。規制強化と同時に、財政と金融両面から脱デフレ達成を急がないと、チャイナマネーにつけ込まれつづけるだろう。

----------

産経新聞特別記者・編集委員兼論説委員

昭和21(1946)年、高知県生まれ。昭和45(1970)年、早稲田大学政治経済学部経済学科卒業後、日本経済新聞社に入社。ワシントン特派員、経済部次長・編集委員、米アジア財団(サンフランシスコ)上級フェロー、香港支局長、東京本社編集委員、日本経済研究センター欧米研究会座長(兼任)を経て、平成18(2006)年、産経新聞社に移籍、現在に至る。主な著書に『日経新聞の真実』(光文社新書)、『人民元・ドル・円』(岩波新書)、『経済で読む「日・米・中」関係』(扶桑社新書)、『日本再興』(ワニブックス)、『アベノミクスを殺す消費増税』(飛鳥新社)、『日本経済は誰のものなのか?』(共著・扶桑社)、『経済と安全保障』(共著・育鵬社)、『「経済成長」とは何か』『日本経済は再生できるか』(ワニブックスPLUS新書)がある。

----------

(産経新聞特別記者・編集委員兼論説委員 田村 秀男)

外部リンク

この記事に関連するニュース

-

習近平の"思惑"が透けて見える…高市首相とは真逆の選択、中国が「米ドル離れ」を進める本当の理由

プレジデントオンライン / 2026年2月13日 6時15分

-

貿易戦争後、米中は再び通貨戦争へ?―仏メディア

Record China / 2026年2月7日 6時0分

-

日本の財政状況はロシアより悪い…世界的投資家ジム・ロジャーズが「通貨を下げた国に未来はない」と語る理由

プレジデントオンライン / 2026年2月3日 6時15分

-

焦点:第2次トランプ政権発足1年、世界で「中国シフト」加速

ロイター / 2026年1月30日 12時51分

-

為替の「日米金利差離れ」という異例事態 背景にあるのは円の信認低下?積極財政との関係は?

Finasee / 2026年1月23日 8時0分

ランキング

-

1広島地検検事の自殺、遺族が国と和解 父親「不適切な指導なくして」

毎日新聞 / 2026年2月13日 21時27分

-

2アパホテルグループ創業者で会長の元谷外志雄さん死去、82歳 後日、お別れの会を予定

スポーツ報知 / 2026年2月13日 20時18分

-

3「悪質極まりない」危険運転認め懲役20年 群馬・伊勢崎 親子3人死亡事故

テレ朝NEWS / 2026年2月14日 2時26分

-

4【独自】『お前は参政党員なのか?』オレンジ色の帽子で誤認され…「しばき隊」名乗るグループからの暴行で肋骨骨折 被害届提出し大阪府警が捜査

MBSニュース / 2026年2月13日 17時30分

-

5網走市議が衆院選二重投票試み 「不正防止機能の確認目的」

共同通信 / 2026年2月13日 21時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください