退職金2300万円でも使えるのは350万円…還暦妻が「夫に資産を墓場まで持っていかせない」と息巻くワケ

プレジデントオンライン / 2023年8月19日 11時15分

※写真はイメージです - 写真=iStock.com/kuppa_rock

■2300万円も退職金が出たのに使えるのは350万円のみ

佐伯豊さん(仮名・60歳)は昨年度末に勤務している大手メーカーで定年退職を迎え、今は役員として再雇用されて働いています。契約は更新型で、うまくいけば70歳まで働ける見込み。妻(60歳)はホームヘルパーとしてパートで働いており、一人息子は私立高校の1年生です。

今年の5月、「4月に受け取ったばかりの退職金を、運用するなどして目標の貯金額まで増やせないか」というご相談で、夫婦で来店されました。

佐伯さんの退職金は2300万円でした。うち、車のローンや教育ローンの完済に550万円、リフォーム予算600万円、そのほか長男の国公立の大学費用に充てる予定の300万円を除いた残金が850万円。

この850万円が実質、現在の貯金額になるわけですが、「今後、最大10年間働くとして、この850万円を運用しながら収支の差額を積み立てることで、どうにか老後資金を2000万円まで増やせないか」とのこと。再雇用に伴い収入も手取り月50万円から45万円にダウンするため、家計の見直しを含めて来られたのです。

なお、佐伯さんはすでに2300万円の退職金から今後必要な支出を除いていますが、私はこれに加え、生活防衛費のために少なくとも今の生活の7.5カ月分の390万円程度もよけておいた方がいいと進言しました。すると、自由に使えるお金は350万円になります。佐伯さんの希望通り投資で増やしていくなら、元手資金は最大で460万円です。

「2300万円も退職金が出たのに、使えるお金はたった460万円か……。850万円をドーンと増やそうと思ったのに」

佐伯さんはもくろみが外れ、がっかりした様子。ですが、今後出ていく予定のお金や、生活防衛費などを除くと、意外と手元に残るお金はそう多くないのが現実です。ましてや佐伯さんの場合、ローンの残債が550万円もあるため、残るお金は少ない。さらにいえば、本連載で何度も述べてきたように、大金を元手に一気に増やすのは得策ではありません。投資はあくまでも、長期・積立・分散して行う方がリスクも低いというのがセオリーです。

■「足りなければローン組めばいい」という考えがアダに

さて、察しのいい方はもうお気づきでしょう。佐伯夫妻は、退職金をもらうまで、貯金は0でした。貯金がないから車や教育費のローンを組んでいたわけですが、佐伯さんは、有り金はジャンジャン使い、足りなければ借りればよい、と考えるタイプ。退職金からよけている、長男の公立大学の学費も、私大に通うことになれば奨学金を借りてもらおうと考えています。その一方で、退職金を投資でドーンと増やしたいと考えている。いわばギャンブラー精神の持ち主です。

ですが、こんな状態では資金は底を突きます。実際、過去の「足りなければ借りればいい」という安易な考えが、退職金を6分の1まで減らしたわけですから。

佐伯さんがまずやるべきは、家計を見直し、毎月の収支の差額を増やして貯金をしていくことです。

支出を見てみると、お金がほぼ残らずローンに手を出してしまう理由もうなずけます。

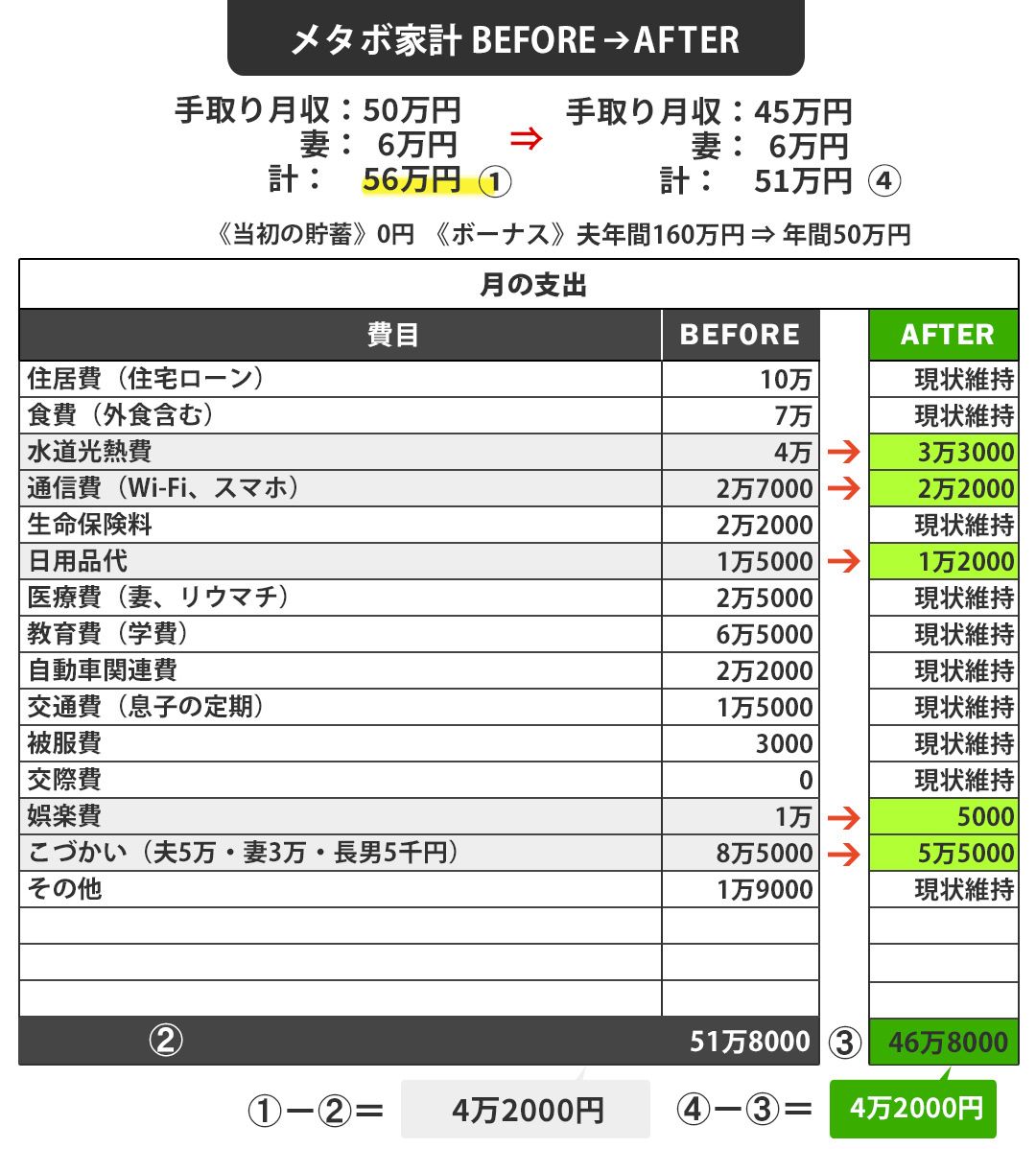

今年私立高校に入ったばかりの長男の教育費、月6万5000円は仕方ないにせよ、問題はそのほか。月々の食費が7万円、水道光熱費が4万円、通信費は3人分で2万7000円、小遣いは3人分で8万5000円。定年前の世帯手取り月収56万円に対し、毎月51万8000円が出ていき、4万2000円しか残っていません。今後、手取り月収が5万円ダウンすると、8000円の赤字になってしまいます。

そこで、次のように生活を改善し、収支の差額を増やしていきました。

まず光熱費は、玄関、浴室、洗面所などよく使うところをLED電球に買い替え、つけっぱなしのテレビをマメに消すなどして、7000円をカット。スマホは大手キャリアから格安に乗り換え、日用品はまとめ買いしていたものを必要な分だけ買うなど、基本中の基本となる節約術を実践してもらいました。そして、収入減に伴い、夫の小遣いを2万円、妻の小遣いを1万円カット。これだけでも、計月5万円を削減できました。夫の減収分も月5万円なので、もともとの収支の差である4万2000円をそのまま貯金口座へとスライドさせることができます。

ただ、佐伯さんは投資をしたいという気持ちが強かったため、黒字の一部を使い、夫婦それぞれ1万円ずつつみたてNISAを始めることにしました。

■投資の基本は「長期・積立・分散」だが…

同時に、「できれば大きく投資をしたい」という佐伯さんの要望から、私はETF(上場投資信託)を提案。佐伯さんは、退職金の残金350万円のうち150万円程度を使って、ETFを購入しました。なぜETFの一括購入を勧めたかというと、佐伯さんは現在60歳で投資できる期間もそう長くない。相談に来られた時点で、ちょうど安く買えるタイミングだったため、投資に回したいお金をスピード感をもって貯金から投資へ移行していく手法も佐伯さんには向いていると考えました。

先に述べた通り長期積み立ては大事です。ですが、もう60歳を迎えた人は、短期的に効率よく増やしていく方法も選択肢の一つとして持っておいてもいいと思います。

■一気にではなく分割で

ただし、予算を一気に投入するのではなく、30万円、50万円、30万円……と分割で購入することが大切です。もしかしたら、150万円をドーンといれた直後、沈む可能性もあるし、お子さんの学費がもっと必要になるかもしれない。そう考えると、一気に資産を投じるのはリスクが大きいですよね。上がる可能性もあるけれど下がる可能性もあるわけだから、投資は慎重に様子を見ながら、無理のない範囲でするべきです。

「80歳まで元気で生きているか分からない」「もう時間がないから」と焦ってしまうと、金融機関の営業マンに勧められるままに、仕組みが難しすぎて理解できないようなハイリスク商品に手を出しがち。そして惨憺(さんたん)たる結果に終わるケースはよく聞きます。

この佐伯夫妻は、夫がギャンブラー気質で、妻が慎重派でした。これまで妻は夫の暴走を食い止められなかった。だからこそ、退職金を溶かしてしまわぬよう、今回は妻が夫の手をひいて事務所に来られたのでしょう。夫がトイレに中座した際、奥さんは「今後も夫が衝動的に投資に手を出さないように見守ります」と一言。平均寿命は女性の方が長い現代。夫が資産をすべて墓場にもっていかないように、目を光らせていくのも妻の役割なのだと静かに語りました。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

オールアバウト / 2024年7月15日 12時20分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

31歳専業主婦、貯金800万円。子育てのために仕事を辞め貯金が増えません

オールアバウト / 2024年7月10日 6時10分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年6月23日 22時20分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください