イェール大学名誉教授「なぜコロナ禍が収束しても物価高は終わらないのか」

プレジデントオンライン / 2023年9月1日 9時15分

※写真はイメージです - 写真=iStock.com/Hakase_

■物価高の傾向が続いている

日本では2021年9月から消費者物価が前年同月比で上昇に転じ、23年6月分の総合指数は3.3%の上昇を記録するなど、物価高の傾向が続いている。そうした中、日本銀行の植田和男総裁は7月28日、現在のイールドカーブコントロール(YCC)の運用について修正する方針を表明した。

これまで10年物国債の利回り(長期金利)の許容変動幅の上限を±0.5%程度に据え置いていたが、事実上1%まで容認する「柔軟化」を決定。基本的には長期金利の形成を市場に委ねることを認めた。これが、「異次元緩和の出口」を目指していると受け止められている。

マイナス金利は、日本銀行にお金を預けている銀行から税金を取るような制度なので、銀行界を萎縮させる政策である。またYCCはアベノミクスの異次元緩和の効果がか弱くなった16年9月にやむをえずに導入した施策だった。そのため、日本銀行が金融政策をより柔軟に行えるように変えたいことは理解できる。

私も、必要があれば日本でも近年のアメリカのように短期金利を引き上げてもいいのではないかと思う。23年8月中旬現在、円が140円台半ばとかなり円安になっているが、これは日本産業の経済の活力を保つ状態である。

長きにわたって、日本銀行による円高を志向する金融政策で苦労した日本経済にとっては、一時の円安も息抜きとして許されていいのかもしれない。しかし、いずれは円安の進行を避けるため、柔軟な金利政策が求められるようになるだろう。一方でゼロ金利に慣れてしまった銀行や証券保有者にとって、それが大きなショックとなるようでは困る。この相反する2つの要請を、「なだらかな出口」を求めて達成するのが植田総裁の直面する課題である。

アメリカでは22年3月から利上げを続けてきた。一時期インフレ率が8~9%台を超えており、それを抑止する目的である。物価だけでなく賃金も上がって、コロナ禍から回復したものと見られており、普通の景気循環論では、好況後には景気後退が訪れると考えられる。そのため、一部メディアでは2、3年内に景気後退局面に入るのではないかと懸念していた。しかし、コロナ後の回復期には景気後退を心配する必要はあまりないと私は考える。

それを示唆するひとつの要素が、日米株式市場の現状である。今は強気の相場で、英語で言えば「ブル(雄牛)マーケット」。両国ともに年初ごろから上昇基調にあり、日本では23年5月に日経平均株価が3万円台に回復し、アメリカでも7月にはダウ平均株価が3万5000ドルの大台を超えた。そこに景気後退の気配は感じられない。

■なぜアメリカでインフレが起きたのか

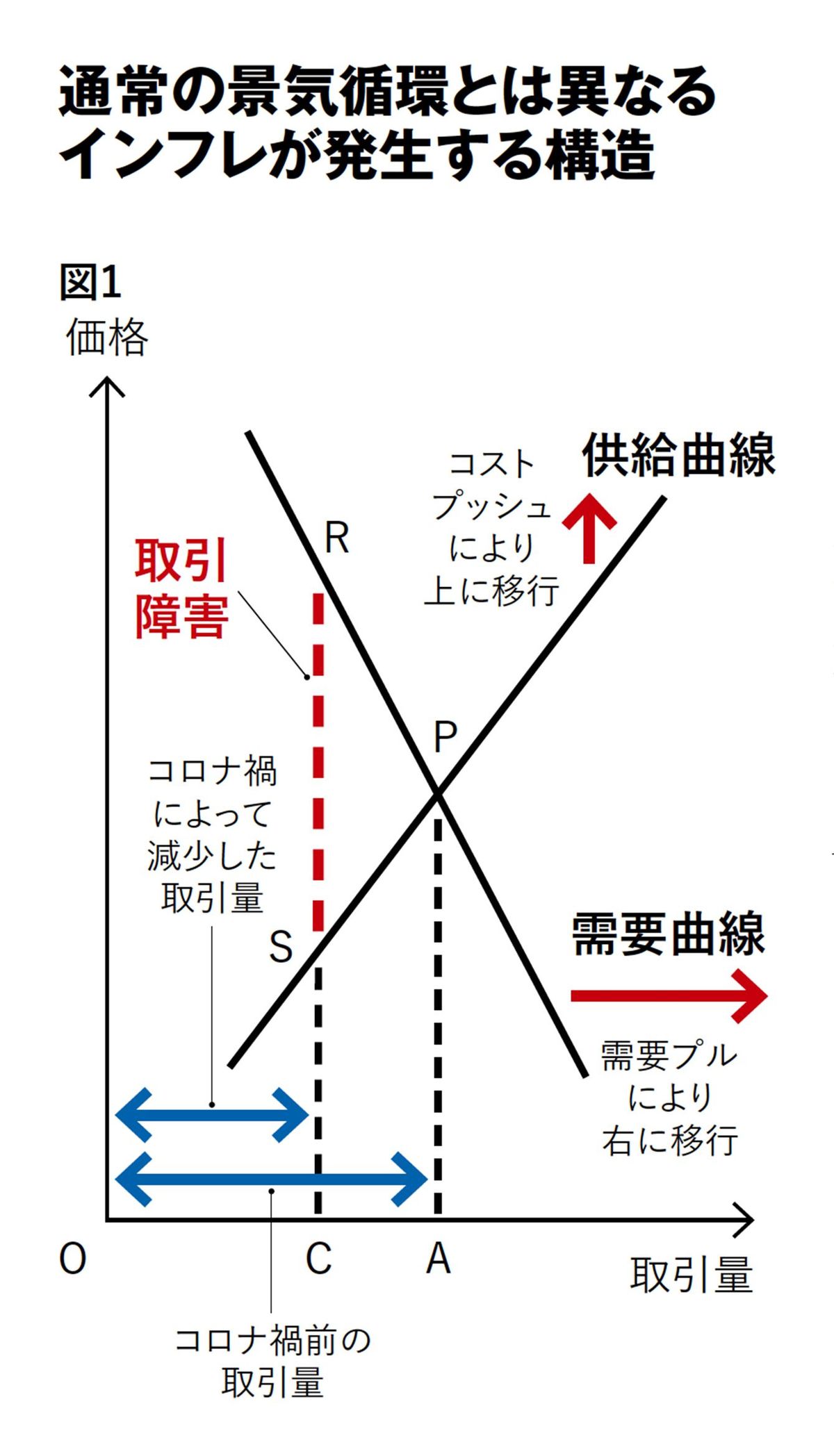

景気後退を心配しなくていいことは、マクロ経済のモデルによっても説明できる。図1は一国の総需要曲線と総供給曲線を描いたもっとも簡単なモデルである。需要曲線と供給曲線が交わるP点がその社会の均衡点になり、OAで表される取引量と、APで表される価格がつく。需要が増えれば需要曲線が右に移動し、取引量が増えて価格が上がる。供給が増えれば供給曲線が右に移行し、取引量が増えて価格が下がると考えていただきたい。

景気の先行きに対する人々の思惑が強気になると、消費意欲が高まって需要が増える。つまり、需要曲線が右側に移行して物価が上昇する。デマンド(需要)プル・インフレと言われるものである。財政出動による需要対策や金融緩和政策が行きすぎたときも、需要曲線は右に移動してインフレが生ずる。

また、モノの供給が制限され、資源のコストが高まると、供給曲線が左側あるいは上方に移動し、物価が上昇する。これが供給インフレである。現在、ロシアのウクライナ侵攻に伴い、世界各国がロシアからのエネルギー輸入を削減し、こうした政策も供給曲線を動かす。これはコストプッシュ・インフレと呼ばれる。

しかし、コロナ禍で起きたのは需要曲線や供給曲線の移動ではなかった。「旅行したい」「飲食店に行きたい」などの需要が本来的に失われたわけではなく、供給する側も「サービスを供給して利益を上げたい」という意欲はある。ただ、そうした需要と供給を取引でマッチングさせると、新型コロナに人々が感染する危険が生まれる。そこで需要側や供給側の自粛、あるいは政府の規制などによって、こうしたマッチングが不可能となった。

本来、需要曲線と供給曲線はP点で交わり、OAの取引量が生ずるはずなのに、RSに相当する取引障害の壁が生じたのである。それによって取引量がOCに減少。失業と産出量低下をもたらし、消費者の支払う価格も上昇した。需要者がマスクを着用する、レストランで客を離れて座らせるなど、余計な費用がかかるように、取引障害のコストは取引当事者の一方、あるいは双方によって負担される。

■「バイデノミクス」の名のもと、財政の大盤振る舞い

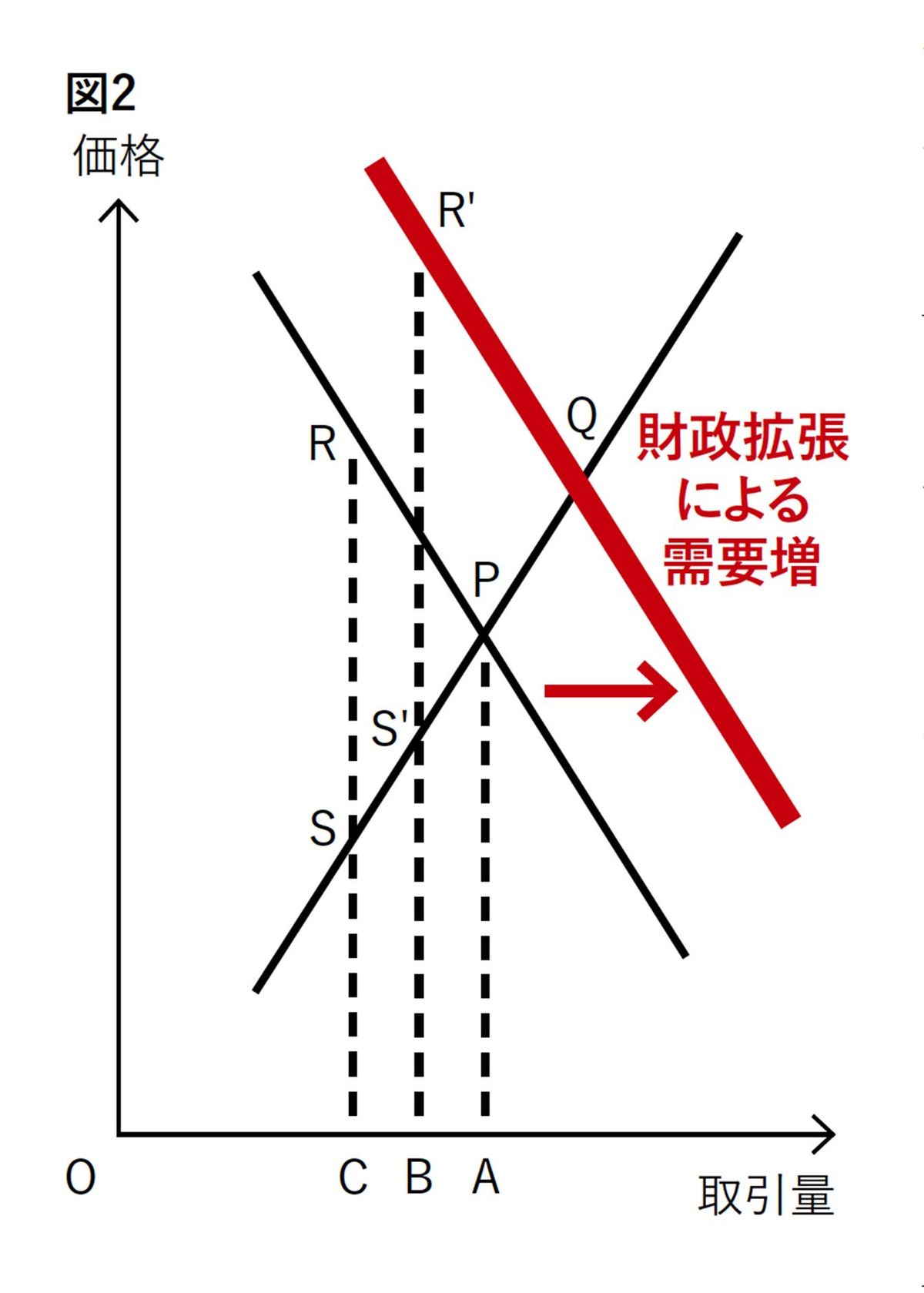

取引が減ると国内の経済活動、特に雇用を縮小させるので、放置すると社会問題になる。日本では政府が1人10万円ずつの給付をして需要を保とうとした。バイデン政権も未来のインフラ構築をするため、「バイデノミクス」の名のもと、財政の大盤振る舞いを行った。図2のように需要曲線を一時的に右に動かして、取引量をOB方向に引き上げようとしたわけである。

この状態でコロナ禍が収まり、取引障害(R’S’)が解消されると、今度は受給のマッチングする点がQ点に変わる。これは通常よりも取引量過多の状態であり、コロナ以前のP点に比べても物価が上がってしまう。これが近年のアメリカで起きたインフレの一因である。ここで財政を縮小して元に戻すという方法もあるが、アメリカではより柔軟に調整が効く金融政策に頼った。FRBがほぼ0%だった政策金利を何回も引き上げて5%超にして、インフレを調整。需要曲線を左に動かすことでコロナ禍前のP点に戻そうとしたのである。そしてそれはおおむね成功したらしい。現在の株価高も好景気だけでなく、沈静化した物価を好感している。

経済メカニズムから見た場合、通常の景気循環に比べると現在は取引障害が解消する過程にあり、本来の需要や供給が失われたわけではない。よって、景気後退の起きる危険性は低いと考えられる。将来の予測には、単に過去の数字だけを追うだけでなく、理論的な視点から「今何がどのような理由で起こっているか」を見極める必要がある。

----------

イェール大学名誉教授

1936年、東京都生まれ。東京大学法学部入学後、同大学経済学部に学士入学。イェール大学でPh.D.を取得。81年東京大学経済学部教授。86年イェール大学経済学部教授。専門は国際金融論、ゲーム理論。2012~20年内閣官房参与。現在、アメリカ・コネチカット州在住。近著に『21世紀の経済政策』(講談社)。

----------

(イェール大学名誉教授 浜田 宏一 構成=川口昌人)

外部リンク

この記事に関連するニュース

-

ドル円乱高下・株高続く 今夏の日米金融政策はどうなる?【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年7月17日 6時30分

-

一万円札の価値 40年前から7660円に目減り【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年7月10日 6時0分

-

続く円安と物価高……要因は“カンフル剤”異次元緩和を続けた副作用 石川和男が指摘

ニッポン放送 NEWS ONLINE / 2024年7月6日 9時0分

-

「値上げ地獄の夏」が庶民を襲う…物価も金利も上がるのに実質賃金だけが上がらない日本人の不幸

プレジデントオンライン / 2024年7月1日 9時15分

-

「1ドル=200円」の円暴落に今すぐ備えよ…「7月末の日銀会合で日本円の運命が決まる」と私が考える理由

プレジデントオンライン / 2024年6月27日 8時15分

ランキング

-

1鍵握る維新対応、狭まる「斎藤知事降ろし」包囲網 第三者機関の結論焦点に

産経ニュース / 2024年7月16日 20時24分

-

2高齢親の死体遺棄事件、全国で相次ぐ 背景に8050、9060問題か

毎日新聞 / 2024年7月16日 6時0分

-

3高速バスが国道の左カーブで道路逸脱 病院搬送された乗客5人は全員意識あり 北海道滝上町

HTB北海道ニュース / 2024年7月16日 23時42分

-

4知ってる人だけ得をする。「楽天ポイント」の“お得すぎる利用方法”

日刊SPA! / 2024年7月15日 15時52分

-

5「石丸伸二を支持する人」の熱が冷めてきた事情 小泉純・橋下両氏に並ぶ「SNS時代」のトリックスター

東洋経済オンライン / 2024年7月17日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください