「専業主婦のいる家庭」は確実にプアになる…小学生でもわかる「お金持ちの方程式」が示す残酷な事実

プレジデントオンライン / 2023年9月24日 12時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、橘玲『人生は攻略できる』(ポプラ新書)の一部を再編集したものです。

■お金持ちになるには3つの方法しかない

お金持ちになる方法はものすごくかんたんだ。なぜならそれは、たった1行の数式で表わすことができる。

お金持ち=(収入-支出)+(資産×運用利回り)

足し算と引き算と掛け算だけでできた、小学生にでもわかりそうな方程式だけど、世界じゅうのひとびとを虜にしてきた「お金持ちになりたい」という夢が、このたった1行に凝縮している。

この方程式から、お金持ちになるには次の3つの方法しかないことがわかる。

①収入を増やす

②支出を減らす

③運用利回りを上げる

■収入を増やすには「お金」か「労働」が必要

収入を増やす方法は2つある(というか、2つしかない)。

①金融資本を金融市場に投資する

②人的資本を労働市場に投資する

金融資本というのはかんたんにいうとお金のことで、金融市場は株式や債券、不動産、最近だとビットコインなど仮想通貨を取引するところだ。お金を金融市場で上手に運用できると資本が増えるし、失敗すると損して資本は減る。

人的資本というのは聞き慣れない言葉だけど、これは「働いてお金を稼ぐちから」のことだ。大きな人的資本を持っているひとはそれを労働市場に投資してたくさんのお金を稼ぐし、小さな人的資本だと収入もそこそこだ。

ぼくたちが生きている市場経済の社会では、すべてのひとが金融市場と労働市場から富を獲得して生きていくほかはない。「年金生活者はどうなのか?」というかもしれないけど、年金資産は国家が国民の代わりに金融市場に投資して運用している。

――だから、経済危機が起きて運用に失敗すると大変なことになる。

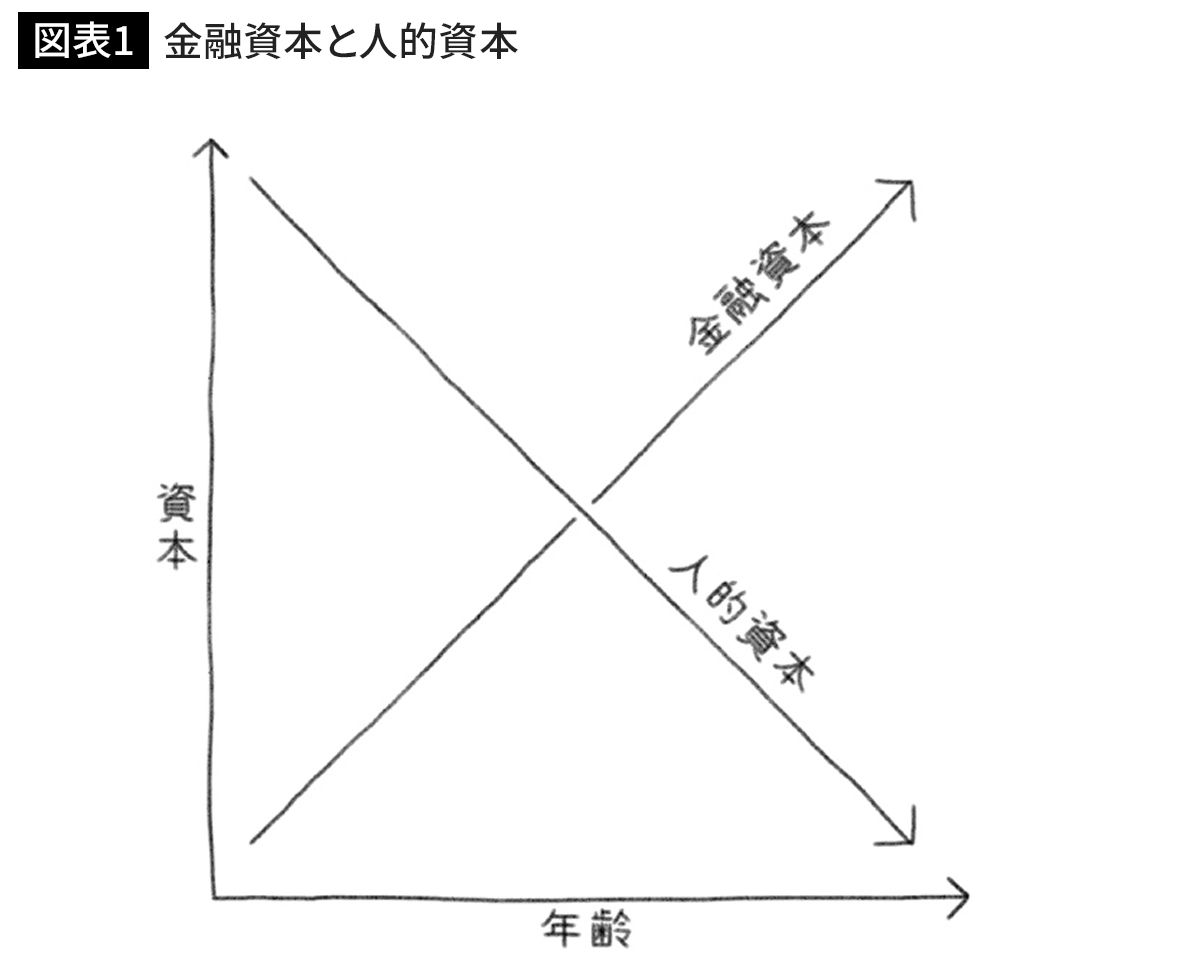

■人的資本は年をとるにつれて減っていく

金融資本と人的資本の割合は、年齢とともに変わっていく。

20代で社会に出た直後は金融資本はほとんど持っていないけど、そのうち貯金もできるようになって、それを運用することでだんだん増えていく。それとは逆に、人的資本は最初は大きいけど、年をとるにつれて減っていって、引退するとゼロになってしまう。この関係を見える化すると図表1になる。

ここで、「なぜ人的資本は若いときの方が大きいの?」と疑問に思うひともいるだろう。これは人的資本が、「これからずっと働くことで、将来得られる収入の総額」のことだからだ。

大卒サラリーマンの平均的な生涯収入は3億円から4億円といわれている。これはスタート地点(大学を卒業したとき)で少なくとも3億円の人的資本を持っているということだ。定年退職して労働市場から退出すると、これがゼロになってしまう。

■若者がお金持ちになるには働くしかない

実際はこれほど単純ではないが(将来なにが起きるかわからないから、そのぶんのリスクを割り引かなくてはならない)、20代の日本の若者なら誰もが1億円を超える人的資本を持っているだろう。いきなりこんなことをいわれてびっくりするだろうけど、これが「ゆたかな社会」に生きているということだ。

「お金を儲ける」というと、株とかビットコインを思い浮かべるかもしれない。もちろんこうした資産運用の知識もそのうち必要になってくるだろうけど、いまの君にはもっと大切なことがある。

若者は金融資本をほとんど持っていないけど(大学生で貯金が100万円あれば友だちは腰を抜かすだろう)、その代わりに1億円を超える人的資本を持っている。富を獲得するには、金融資本を金融市場に投資するか、人的資本を労働市場に投資するかの2つの方法しかない。

だったら、どうすればいいかは考えるまでもないだろう。君がお金持ちになるもっとも確実な方法は人的資本を運用すること、すなわち働くことなのだ。

■資産運用で失敗してしまう最大の要因

納得できない? だったらこう考えてみよう。

100万円を運用して、年10%の利益を得られたとしよう。いまはゼロ金利だから、これは投資としては素晴らしい成績だ。でもそれによって獲得した富は100万円の1割、10万円だ。

それに対して1億円を年10%で運用できれば1000万円、半分の5%でも500万円になる。このように、投資は元本が大きければ大きいほど効率がよくなる。この鉄則を金融資本と人的資本にあてはめるなら、若いときははるかに元本の大きな方=人的資本の活用に全力をあげるべきなのだ。

もっとも、金融資本とちがって、人的資本を運用して得た500万円や1000万円をすぐに現金で受け取れるわけではない。人的資本は将来の期待収入の合計、つまりヴァーチャルな(仮想の)収入だから、リアルな収入(月給)との差額は後払いになる。

その代わり人的資本には、金融資本にはない大きなメリットがある。

銀行預金や債券など元本が保証されたものを除けば、金融資本の投資にはリスクがある。これは、大きく儲かることもあれば、大きく損することもあるということだ。ところがほとんどのひとは、儲かることばかり考えて損することを想像できない。これが、投資(資産運用)に失敗するいちばん大きな原因だ。

それに対して、人的資本の活用にマイナスはない。働けば必ず収入を得られるのだから、これは「損をしない投資」みたいなものなのだ。

■確実なのは「長く働く」か「働く人を増やす」

収入を増やすには3つの方法がある。

①人的資本を大きくする

②人的資本を長く運用する

③世帯内の人的資本の数を増やす

人的資本を大きくするというのは「もっと稼げる自分になる」ことで、これは一般に「自己啓発」と呼ばれる。1億円だった人的資本を2億円、3億円へと大きくすることができれば、それにともなって収入も増えていくだろう。これはものすごく達成感があるのでとても人気があり、書店に行くと自己啓発関係の本がたくさん並んでいる。

それに比べて②と③はほとんど指摘されないけど、①と同じくらいか、あるいはそれ以上の効果がある。いちばんのちがいは、自己啓発はうまくいくこともいかないこともあるけど、こちらは確実に収入が増えて失敗がないことだ。

■40年間の労働で定年後40年を賄えるわけがない

日本をはじめ先進国はどこも「人生100年時代」になって、60歳で仕事を辞めたら余生は40年もある。20代から60代まで40年間働いて稼いだお金で、マイホームを買い、子どもを大学まで行かせ、なおかつ定年後の40年間を夫婦で安心して暮らせるなんて魔法があるわけがない。1000兆円を超える天文学的な借金を抱える日本国が、すべての高齢者にじゅうぶんな年金を払いつづけられるとも思えない。

こうしてみんなが不安になるのだけど、60歳の定年後も仕事をつづけて、年収300万円得られるとしよう。70歳まで10年間働けば3000万円、80歳まで20年間なら6000万円だ。

「安心して老後を過ごすには、年金に加えて5000万円の金融資産が必要」といわれて途方に暮れているひとがたくさんいるけど、この不安は長く働くことでかんたんに解決できる。

老後問題というのは「老後が長すぎる」という問題なのだから、老後を短くすれば問題そのものがなくなってしまう。105歳まで現役だった医師の日野原重明さんには「老後」などなかった(若い君にはまだ関係ないかもしれないけど)。

■「生涯共働き」は最強の人生設計

「世帯内の人的資本の数を増やす」というのは、ようするに共働きのことだ。子育てが一段落した40歳から20年間、妻がパートか非正規の仕事で年200万円の収入があれば、60歳までの20年間で4000万円だ。夫といっしょに80歳まで40年間働けば8000万円になる。

この単純な計算からわかるように、夫1人が定年まで働いて、60歳で退職して年金生活する家計と比べて、「生涯共働き」は(夫の6000万円と妻の8000万円で)80歳までに計1億4000万円の「超過収入」を得ることができる。ゼロと1億4000万円では、人生最後の20年間の「格差」は天と地ほどになるだろう。「生涯共働き」は最強の人生設計なのだ。

このようにして、アメリカやヨーロッパなどの先進国では専業主婦はいなくなり、housewifeは英語ではほとんど死語になった。海外で「あなたの仕事は?」と訊かれて「ハウスワイフ」とこたえると、「病気や障がいで働けないかわいそうなひと」と思われることを覚えておこう。

ここまでは「妻がパートか非正規で年収200万円」という設定にしたけど、これからの日本は、子どものいる女性も男性と同じように働けるようになっていく(すくなくとも、そういう社会にしようとはしている)だろう。これは、「日本はぜんぜん男女平等じゃない」と国際社会から批判されているからであり、人手不足がいよいよ深刻化して、女性に働いてもらわないとどこも仕事が回らなくなってきたからでもある。

■これからは女性も働きやすい職場が増えていく

男女の社会的な格差を示すジェンダー・ギャップ指数で、日本は世界146カ国中116位と相変わらず最底辺だ。日本社会ではさまざまなところで女性は差別されていて、子どもを産むと専業主婦になって子育てに専念する女性がまだまだ多い。いろんな調査を見ると、彼女たちが会社を辞める理由は子どもへの愛情というより、出産にともなって会社での居場所がなくなったからだ。

でもこうした残念なことも、これからは変わっていくだろう。

1980年代まで、日本の会社では、女性社員は結婚したら辞めるのが当然とされていた(いまは死語だがこれを「寿退社」といった)。その後、「男女平等」の掛け声のもとで、結婚した女性も出産までは男性社員と同じように働けるようになった。

そしていま、多くの会社が、出産した女性に辞められると困るようになっている。採用広告を出しても応募がぜんぜんなくて、不足人員を穴埋めできなくなっているのだ。

子どものいる女性に仕事を任せようとしても、彼女たちが働きやすい職場にしないとどんどん辞められてしまう。「女だから」とか「子どもがいるから」という理由で待遇に差をつけるのはいまでは違法だ。このようにして日本の会社も、すこしずつではあれ、女性が活躍できる環境になっていくはずだ。

そう考えると、結婚や出産で仕事を辞めるのはものすごくもったいない。

■専業主婦は人生で2億円損することになる

大学を出た平均的な女性が60歳まで働いたときの生涯年収は2億円だ。しかもこれには退職金は含まれていない。いまは65歳や70歳まで定年延長できるから、それも加えれば働く女性の生涯年収は2億5000万円から3億円になるだろう。仕事を辞めてしまえば、これがすべてなくなってしまうのだ。

このことの意味を、女の子は真剣に考えた方がいい。

でもこれは、女性だけの話ではない。

「女は結婚したら家に入るのが当然」と思っている男の子が、いまでもけっこういるらしい。もし君がそう考えているのなら、自分の将来を真剣に心配するべきだ。

君の親友が、「ぼくも子育てに協力するからいっしょに頑張ろうよ」と約束して結婚したとしよう。そうすると60歳のときには、1人で家計を支えてきた君は、共働きの親友に世帯収入で2億円もの差をつけられている。はっきりいってしまえば、親友はリッチで君はプアだ。

これからの時代は、「長く働く」「いっしょに働く」が、お金持ちになるためのキーワードなのだ。

----------

作家

2002年、金融小説『マネーロンダリング』(幻冬舎文庫)でデビュー。『お金持ちになれる黄金の羽根の拾い方』(幻冬舎文庫)、『言ってはいけない』(新潮新書)、『バカと無知』(新潮新書)、『シンプルで合理的な人生設計』(ダイヤモンド社)など著書多数。

----------

(作家 橘 玲)

外部リンク

この記事に関連するニュース

-

年収1,200万円、タワマン住みの59歳“勝ち組”サラリーマン…年金機構から届いた〈青色の封筒〉に思わず「なにかの間違いでは」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 11時15分

-

「パワーカップルは2.5%のみ」「6割はパート」共働きの実態を検証してみた

マイナビニュース / 2024年7月12日 10時36分

-

1億円貯めて15年前にFIREした「68歳・貯金好きの元高収入サラリーマン」…「年金」を受給し始めたいま、自らの選択を大後悔しているワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 11時45分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

定年退職、おつかれさまでした。でも、まだ大事な話が…元サラリーマンの人生第2ステージ、経済評論家が教える重要ポイント

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 9時15分

ランキング

-

1iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

2CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

3「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

4「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください